凯普生物:公司及子公司获多项发明专利授权

2月2日,广东凯普生物(300639)科技股份有限公司(以下简称“凯普生物”)发布公告,公司及子公司在2026年1月份获得五项发明专利授权,涉及生物工程、微滴生成、细胞分选及核酸检测等技术领域,旨在提升公司知识产权实力和产品竞争力。

公告显示,此次获得的专利包括“一种导流杂交分析方法、装置、设备及介质”“一种反重力界面可调的微滴生成系统及方法”“一种用于活体细胞分选的微流控芯片”“一种拭子样本保存液”及“样本分杯装置及分杯方法”。这些专利分别在中国和巴西获得授权,专利权人涵盖凯普生物及其多家子公司,并与韩山师范学院等机构合作。

根据公告内容,上述专利技术聚焦于解决行业痛点。例如,“导流杂交分析方法”通过优化微滴分布提升了检测精度和结果可读性;“反重力微滴生成系统”避免了液体分层问题,确保微滴体积一致;“微流控芯片”扩大了细胞分选区面积,提高了分选准确率;“拭子样本保存液”可在常温下有效保存病毒核酸长达16天;“样本分杯装置”则适配多种规格样本管,提升分杯效率。

根据公告,公司持续向“核酸分子诊断龙头企业”目标迈进,推进“核酸99”战略。上述专利的取得符合公司发展战略规划,有利于完善知识产权体系,丰富产品结构,增强核心竞争力。

亨迪药业:盐酸埃克替尼化学原料药上市申请获批

2月3日电,亨迪药业(301211)2月3日公告,公司近日收到国家药监局核准签发的关于盐酸埃克替尼的《化学原料药上市申请批准通知书》。

盐酸埃克替尼是我国自主研发的EGFR酪氨酸激酶抑制剂类靶向药,主要用于治疗表皮生长因子受体(EGFR)基因存在敏感突变的局部晚期或转移性非小细胞肺癌,也可用于既往化疗失败的晚期非小细胞肺癌患者的治疗。

亨迪药业:盐酸埃克替尼化学原料药上市申请获批准

亨迪药业公告,公司近日收到国家药品监督管理局核准签发的关于盐酸埃克替尼的《化学原料药上市申请批准通知书》。

据悉,盐酸埃克替尼是EGFR酪氨酸激酶抑制剂类靶向药,主要用于治疗表皮生长因子受体(EGFR)基因存在敏感突变的局部晚期或转移性非小细胞肺癌,也可用于既往化疗失败的晚期非小细胞肺癌患者的治疗。

易瑞生物控股股东方3个月套现1亿元 此前已套现1.25亿

易瑞生物(300942)昨晚披露关于控股股东及其一致行动人减持计划期限届满暨减持结果的公告称,公司2025年10月13日披露了《关于控股股东及其一致行动人减持股份的预披露公告》,控股股东易瑞(海南)创业投资有限公司(以下简称“易瑞创投”)及其一致行动人深圳易达瑞管理咨询合伙企业(有限合伙)(以下简称“易达瑞”)和深圳易凯瑞管理咨询合伙企业(有限合伙)(以下简称“易凯瑞”)计划于上述公告披露之日起15个交易日后的3个月内以集中竞价或大宗交易方式减持公司股份,具体情况如下:

1.持有公司股份132,369,971股(占公司总股本1比例32.68%)的控股股东易瑞创投计划以集中竞价或大宗交易方式减持其持有的公司股份合计不超过11,521,758股(占公司总股本比例2.84%)。

2.持有公司股份19,008,003股(占公司总股本比例4.69%)的股东易达瑞计划以集中竞价交易或大宗交易的方式减持其持有的公司股份合计不超过288,500股(占公司总股本比例0.07%)。

3.持有公司股份22,577,203股(占公司总股本比例5.57%)的股东易凯瑞计划以集中竞价交易或大宗交易的方式减持其持有的公司股份合计不超过341,800股(占公司总股本比例0.08%)。

4.上述减持比例合计不超过公司总股本的3%。其中,通过集中竞价交易方式减持的,在任意连续90个自然日内减持股份数量不超过公司总股本的1%;通过大宗交易方式减持的,在任意连续90个自然日内减持股份数量不超过公司总股本的2%。

公司于近日收到控股股东易瑞创投及其一致行动人易达瑞、易凯瑞出具的《关于减持计划期限届满暨减持结果的告知函》,其上述减持计划期限已届满。2025年11月12日至2026年1月29日,公司控股股东易瑞创投及其一致行动人易达瑞、易凯瑞通过集中竞价及大宗交易方式合计减持10,680,200股股份,减持比例为2.6366%,减持均价为8.81元/股至9.85元/股。

经计算,易瑞创投及其一致行动人易达瑞、易凯瑞本次减持套现约0.99亿元。

易瑞生物2025年9月8日晚间发布公告称,公司收到易瑞创投、实际控制人朱海出具的《关于减持股份比例触及1%整数倍暨减持计划实施完毕的告知函》。根据公告,易瑞创投于2025年9月1日至2025年9月5日期间,通过大宗交易方式减持易瑞生物3,531,208股,减持均价10.66元/股;朱海于2025年8月6日至2025年9月5日期间,通过集中竞价方式减持易瑞生物3,626,200股,减持均价12.96元/股;朱海于2025年7月28日至2025年9月4日期间,通过大宗交易方式减持易瑞生物3,895,124股,减持均价10.37元/股。经计算,易瑞创投、朱海于2025年7月28日至2025年9月5日期间减持易瑞生物金额合计为1.25亿元。

智飞生物:带状疱疹mRNA疫苗临床试验获批

2月3日电,智飞生物(300122)2月3日公告,公司近日获悉,由全资子公司安徽智飞龙科马生物制药有限公司研发的带状疱疹mRNA疫苗获得国家药监局药物临床试验批准通知书,同意开展用于预防带状疱疹的临床试验。

兴齐眼药(300573):SQ-129玻璃体缓释注射液用于糖尿病性黄斑水肿Ⅰ/Ⅱ期临床试验首例受试者入组

2月3日电,兴齐眼药2月3日公告,公司研发的SQ-129玻璃体缓释注射液今日完成了“一项评估SQ-129玻璃体缓释注射液治疗糖尿病性黄斑水肿的安全性、药代动力学特征和初步疗效的Ⅰ/Ⅱ期临床试验”首例受试者入组,正式进入Ⅰ/Ⅱ期临床试验。

鸿富瀚:向广东全象提供机器人等产品 合同金额4.8亿元

2月3日,鸿富瀚(301086)公告称,公司与广东全象、江西协讯签署了《三方合作框架协议》;与广东全象签署了《设备购销合同》。其中,框架协议约定各方在AI服务器及机器人领域发挥各方在各自经营业务领域的资源优势,加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作,实现优势互补、互惠互利、共同发展的目的。购销合同约定公司向广东全象提供搬运机器人、协作机器人、充电机器人、新能源叉车及机器人模组与核心零件,合同金额为人民币4.8亿元(含税);该购销合同金额约占公司2024年度经审计主营业务收入的59.68%。如本次签署的合同能正常履行,将对公司本年度及以后期间的经营业绩产生积极影响。

鸿富瀚与广东全象、江西协讯签署合作框架协议

鸿富瀚公告,公司(“乙方”)于2026年2月2日与广东全象智能科技有限公司(简称“广东全象”或“甲方”)、江西协讯智能装备有限公司(简称“江西协讯”或“丙方”)签署了《三方合作框架协议》;与广东全象签署了《设备购销合同》。

其中,框架协议约定各方在AI服务器及机器人领域发挥各方在各自经营业务领域的资源优势,加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作,实现优势互补、互惠互利、共同发展的目的。购销合同约定公司向广东全象提供搬运机器人、协作机器人、充电机器人、新能源叉车及机器人模组与核心零件,合同金额为4.8亿元(含税)。

鸿富瀚:与广东全象签署4.8亿元合同 将提供机器人等产品

2月3日电,鸿富瀚2月3日公告,公司2月2日与广东全象智能科技有限公司(简称“广东全象”)、江西协讯智能装备有限公司(简称“江西协讯”)签署《三方合作框架协议》;与广东全象签署《设备购销合同》。

其中,合作框架协议约定加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作。购销合同约定公司向广东全象提供搬运机器人、协作机器人、充电机器人、新能源叉车及机器人模组与核心零件,合同金额为4.8亿元(含税),约占公司2024年度主营业务收入的59.68%。

鸿富瀚与广东全象签署4.8亿元购销合同 提供机器人等产品

2月3日,鸿富瀚公告称,公司与广东全象、江西协讯签署了《三方合作框架协议》;与广东全象签署了《设备购销合同》。其中,框架协议约定各方在AI服务器及机器人领域发挥各方在各自经营业务领域的资源优势,加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作,实现优势互补、互惠互利、共同发展的目的。

购销合同约定公司向广东全象提供搬运机器人、协作机器人、充电机器人、新能源叉车及机器人模组与核心零件,合同金额为人民币4.8亿元(含税);该购销合同金额约占公司2024年度经审计主营业务收入的59.68%。如本次签署的合同能正常履行,将对公司本年度及以后期间的经营业绩产生积极影响。

*ST恒久(002808):公司作为原告收到一审民事判决书 判决获1.75亿元业绩补偿款

*ST恒久公告,公司作为原告收到江苏省苏州市中级人民法院送达的《民事判决书》,判决林章威于本判决生效之日起十日内向公司支付业绩补偿款1.75亿元,并承担案件受理费和公告费91.75万元。公司目前暂无法判断本案对公司本期利润或期后利润的影响。

*ST恒久:公司作为原告收到一审民事判决书 判决获1.75亿元业绩补偿款

*ST恒久公告,公司作为原告收到江苏省苏州市中级人民法院送达的《民事判决书》,判决林章威于本判决生效之日起十日内向公司支付业绩补偿款1.75亿元,并承担案件受理费和公告费91.75万元。公司目前暂无法判断本案对公司本期利润或期后利润的影响。

顺发恒能累计回购2.1%股份 耗资2.06亿元

顺发恒能(000631)公告,截至2026年2月3日,公司以集中竞价方式累计回购股份数量为5027.91万股,占公司总股本的比例为2.10%,成交总金额为2.06亿元(不含交易费用)。

*ST恒久:诉讼案一审判决公司获业绩补偿款1.75亿元

2月3日电,*ST恒久2月3日公告,公司近日收到苏州市中级人民法院一审《民事判决书》,判决林章威需向公司支付业绩补偿款1.75亿元,并负担案件受理费及公告费合计91.75万元。此次诉讼尚处于一审判决阶段,目前暂无法判断该案对公司当期或期后利润的影响。

*ST恒久:诉讼案一审判决公司获业绩补偿款1.75亿元

2月3日电,*ST恒久2月3日公告,公司近日收到苏州市中级人民法院一审《民事判决书》,判决林章威需向公司支付业绩补偿款1.75亿元,并负担案件受理费及公告费合计91.75万元。此次诉讼尚处于一审判决阶段,目前暂无法判断该案对公司当期或期后利润的影响。

京能热力:股东赵一波解除质押170.00万股

2月3日,京能热力(002893)公告,公司持股5%以上股东赵一波先生近日办理了部分股份解除质押业务,本次解除质押股份数量为170.00万股。

华兰生物:重组Exendin-4-Fc融合蛋白注射液获准开展临试

华兰生物(002007)公告,公司收到国家药品监督管理局下发的《药物临床试验批准通知书》,药物名称为:重组Exendin-4-Fc融合蛋白注射液(简称“HL08”),该药物原获批开展临床试验的适应症为拟用于改善2型糖尿病患者的血糖控制;本次获批新增适应症为拟用于改善肥胖患者的体重控制。

宝莫股份(002476):第一大股东四川兴天府宏凌企业管理有限公司解除质押7252.00万股

2月3日,宝莫股份公告,公司第一大股东四川兴天府宏凌企业管理有限公司已将其所持公司7252.00万股股份办理完毕解除质押登记手续。本次解除质押股份数量为7252.00万股,占其所持股份比例的75.00%,占公司总股本比例的11.85%。截至公告披露日,兴天府宏凌所持公司股份已全部解除质押。

华兰生物:HL08新增适应症药物临床试验获批

2月3日电,华兰生物2月3日公告,公司2月2日收到国家药监局下发的重组Exendin-4-Fc融合蛋白注射液(简称“HL08”)《药物临床试验批准通知书》,同意该药品在成人肥胖或超重患者中开展临床试验。

HL08原获批开展临床试验的适应症为拟用于改善2型糖尿病患者的血糖控制;此次获批新增适应症为拟用于改善肥胖患者的体重控制。

森泰股份(301429)2025年前三季度每10股派1.3元 股权登记日为2026年2月10日

森泰股份发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本11620.74万股为基数,向全体股东每10股派发现金红利人民币1.30元,合计派发现金红利人民币 1510.70万元,占同期归母净利润的比例为34.86%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月10日,除权除息日为2月11日。 据森泰股份发布2025年前三季度业绩报告称,公司营业收入7.33亿元,同比增长14.80%实现归属于上市公司股东净利润4333.96万元,同比下降-20.98%基本每股收益盈利0.37元,去年同期为0.47元。

安徽森泰木塑集团股份有限公司的主营业务是高性能木塑复合材料、新型石木塑复合材料及其制品和应用的研发、设计、生产、销售。公司的主要产品是高性能木塑复合材料产品、新型石木塑复合材料产品。截止2025年6月底,公司获得国内专利授权132项,其中发明专利85项。(数据来源:同花顺(300033)iFinD)

华兰生物:HL08新增适应症临床试验获批

2月3日,华兰生物公告,公司于2026年2月2日收到国家药品监督管理局下发的《药物临床试验批准通知书》(通知书编号:2026LP00310)。药物名称为重组Exendin-4-Fc融合蛋白注射液(HL08),注册分类为治疗用生物制品1类,申请类型为新药。原获批适应症为改善2型糖尿病患者血糖控制,新增适应症为改善肥胖患者体重控制。HL08为公司自主研发的新一代GLP-1受体激动剂,活性成分为重组Exendin-4-Fc融合蛋白,通过特异性连接肽融合Exendin-4与IgG2亚型抗体Fc片段,在保留Exendin-4天然生理功能基础上,显著延长生物半衰期,提升用药便利性与疗效持续性。

耐普矿机终止认购瑞士Veritas Resources AG股权

耐普矿机(300818)公告,公司董事会审议通过《关于终止认购瑞士Veritas Resources AG股权的议案》,同意公司放弃对哥伦比亚Alacran铜金银矿项目投资。本次终止参与认购是基于原定交割先决条件和其他条款变更导致,公司不存在违约行为,因此无需承担违约责任。

焦作万方:公司资产重组项目目前正处于深圳证券交易所审核阶段

2月3日,焦作万方(000612)在互动平台回答投资者提问时表示,公司资产重组项目目前正处于深圳证券交易所审核阶段,公司将根据事项的进展情况,按照相关法律法规的规定及时履行信息披露义务,相关进展请关注公司后续公告。

耐普矿机:放弃对哥伦比亚Alacran铜金银矿项目投资

2月3日电,耐普矿机2月3日公告,公司当日召开董事会会议,审议通过《关于终止认购瑞士VeritasResources AG股权的议案》,同意公司放弃对哥伦比亚Alacran铜金银矿项目投资。此次终止参与认购是基于原定交割先决条件和其他条款变更导致,公司不存在违约行为,因此无需承担违约责任。

三变科技:公司目前经营情况正常 内外部经营环境未发生重大变化

2月3日,三变科技(002112)公告,公司股票连续两个交易日内(2026年2月2日、2026年2月3日)收盘价格涨幅偏离值累计达到20%以上,属于股票交易异常波动。经核查,公司前期披露的信息不存在需要更正、补充之处,未发现近期公共传媒报道了可能或已经对公司股票交易价格产生较大影响的未公开重大信息,公司目前经营情况正常,内外部经营环境未发生重大变化,不存在应披露而未披露的重大事项或处于筹划阶段的重大事项,控股股东及实际控制人在公司股票交易异常波动期间未买卖公司股票。

森泰股份:每10股派1.30元,股权登记日为2月10日

2月3日,森泰股份发布2025年前三季度权益分派实施公告,以公司现有总股本剔除已回购股份后的基数,向全体股东每10股派1.300000元人民币现金(含税),本次权益分派股权登记日为2026年2月10日,合计派发现金红利1510.70万元。

华兰生物:重组Exendin-4-Fc融合蛋白注射液获临床试验批准

2月3日,华兰生物公告,重组Exendin-4-Fc融合蛋白注射液(HL08)收到国家药品监督管理局《药物临床试验批准通知书》(通知书编号:2026LP00310),同意本品在成人肥胖或超重患者中开展临床试验;该药为治疗用生物制品1类新药,本次获批新增适应症为拟用于改善肥胖患者的体重控制,原获批适应症为拟用于改善2型糖尿病患者的血糖控制。

耐普矿机终止认购瑞士Veritas Resources AG股权

2月3日,耐普矿机公告称,公司可转债在2026年2月2日至2026年2月3日连续2个交易日内日收盘价格涨幅偏离值累计超过30%,触及异常波动情形。经核实,公司前期披露的信息不存在需要更正、补充之处,近期公司经营情况一切正常,公司、控股股东和实际控制人不存在关于本公司的应披露而未披露的重大事项。此外,公司于当日收到维理达资源向公司发布的《关于CMH公司股权收购交易安排变更的沟通函》,提出修订变更有关收购Cordoba矿业的协议条款,公司已紧急召开临时董事会进行商议。

同日,耐普矿机公告称,公司于2026年2月3日召开董事会,审议通过终止认购瑞士Veritas Resources AG股权,放弃对哥伦比亚Alacran铜金银矿项目的投资。此次终止是基于原定交割先决条件和其他条款变更,公司不存在违约行为,无需承担违约责任。主要原因包括Alacran铜金银矿床环境影响评估(EIA)未获批准、全球地缘政治风险上升以及公司风险承受能力有限。终止投资不会影响与金诚信(603979)矿业管理股份有限公司的既有合作。

派林生物:子公司获静注人免疫球蛋白药品补充申请受理通知书

2月3日,派林生物(000403)公告,近日,全资子公司广东双林生物制药有限公司收到国家药品监督管理局核准签发的静注人免疫球蛋白药品补充申请《受理通知书》。此次申请涉及三种规格的静注人免疫球蛋白药品:2.5g/瓶(10%,25ml)、5g/瓶(10%,50ml)和10g/瓶(10%,100ml)。药品主要适应症包括原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺陷病和自身免疫性疾病。此次受理有助于提升临床用药安全性及便捷性,使国内产品工艺水平与国际接轨。

协鑫能科:控股股东上海其辰解除质押9613.00万股

2月3日,协鑫能科(002015)公告,公司控股股东上海其辰企业管理有限公司于2026年2月2日办理完成合计96130000股股份的解除质押手续,对应股份占其所持股份比例26.83%,占公司总股本比例5.92%。

*ST金灵:公司重整计划获得法院裁定批准

2月3日电,*ST金灵(300091)2月3日公告,南通市中级人民法院于2月3日裁定批准公司重整计划,并终止公司重整程序,公司进入重整计划执行阶段。

若公司顺利执行完毕重整计划,将有利于化解公司债务风险,优化公司资产负债结构,提升公司的持续经营及盈利能力,将会对公司2026年度相关财务数据产生影响。

中原传媒:2025年度净利润同比增长30.99%

2月3日,中原传媒(000719)公告称,2025年度实现营业总收入93.51亿元,同比下降5.13%;归属于上市公司股东的净利润13.49亿元,同比增长30.99%。

中粮科技:南方基金、万家基金等多家机构于2月2日调研我司

证券之星消息,2026年2月3日中粮科技(000930)发布公告称南方基金王超凡、万家基金邱庚韬于2026年2月2日调研我司。

具体内容如下:

投资者提出的问题及公司回复情况

公司就投资者在本次活动中提出的问题进行了回复:问:请介绍公司当前各业务板块的发展概况。

答:公司业务主要分为三大板块

(1)燃料乙醇业务营收占比约44%,公司核心主业。公司现拥有130万吨燃料乙醇产能,对应国内年需求约300万吨的市场规模,市占率达32%-40%,稳居国内行业龙头地位。公司产能布局合理、供应链体系成熟,产品品质稳定,业务契合国家生物能源发展、双碳战略与能源安全导向,发展根基坚实,为公司经营持续提供稳健支撑。

(2)食品原料业务营收占比约20%-30%,公司核心业务板块之一。公司布局果葡糖浆、阿洛酮糖等多元产品矩阵,依托自主核心技术实现产品品质与成本双优,聚焦头部食品饮料企业需求提供定制化、一体化综合甜味剂解决方案,精准契合行业减糖、健康化发展趋势,成为公司营收和利润的稳健支撑。

(3)生物基新材料业务生物基新材料业务是公司战略新兴布局,依托现有玉米深加工产能形成一体化协同优势,打通产业链,打破技术垄断,实现环节自主可控。业务契合双碳、农业现代化国家战略,预计今年一季度投产。

问:如何看待煤制乙醇的竞争?公司如何维持市场地位与应对价格压力?

答:(1)赛道隔离,无直接替代风险燃料乙醇属于生物质能源范畴,核心契合国家生物能源与双碳战略导向;而煤制乙醇隶属于化石能源加工赛道。根据国家标准,燃料乙醇须采用生物质原料生产,煤制乙醇目前被明确限制进入燃料乙醇及食品领域,两者应用场景严格区分,不存在直接替代关系,公司燃料乙醇业务竞争环境不受煤制乙醇直接冲击。

(2)长期需求稳固,成本决定竞争格局长期来看,燃油车与新能源汽车将维持并存态势,叠加国内汽油质量升级(如国六标准)对燃料乙醇添加的刚性要求,燃料乙醇市场需求基本盘持续稳固。行业核心竞争焦点集中于成本控制,具备成本优势的企业将在行业洗牌中占据主导地位。

(3)构建多维综合成本优势,巩固龙头地位、对冲价格压力公司立足自身龙头优势,通过多维度举措构建不可替代的综合成本优势,应对行业价格波动、巩固市场地位一是持续推进技术改造,提升生产效率、降低能耗;二是实现原料多元化布局,规避单一原料价格波动风险;三是依托全国性销售网络,提升产品周转效率、降低物流成本;四是深化内部管理优化(如推进人员精简、精益运营),压缩管理成本。未来,公司将持续强化成本优势,借力行业整合契机,进一步提升市场主导权,稳定盈利水平。

问:公司在东北区域降本增效的具体举措有哪些?

答:公司在东北区域聚焦降本增效,核心举措包括推进人员优化精简运营成本,落地重大技改项目优化生产工艺与能耗;同时依托规模、供应链及技术优势,积极应对区域新进入者的市场竞争,稳固市场份额。

问:如何应对淀粉、味精等领域民营企业的竞争压力?

答:针对普通淀粉、味精等基础产品领域与民营企业的同质化竞争,公司主动调整竞争策略,摒弃低附加值品类的价格竞争,核心通过产线技术改造聚焦差异化发展。具体将部分传统产能转型布局淀粉糖产品,同时依托现有资产设备,重点拓展D-阿洛酮糖、麦芽糖浆、海藻糖等高附加值品类,以产品结构升级构建竞争新优势,提升盈利水平。

问:请介绍阿洛酮糖这一创新业务的发展规划与展望。

答:阿洛酮糖作为公司核心健康甜味剂产品,有如下规划与展望(1)发展路径采取“三步走”策略,完成技术合作中试,利用现有闲置产线改造搭建自有供应链(预计一季度面市),西部项目预留产能以备市场扩张。

(2)核心优势具备原料(果葡糖浆)保障与杂糖收利用技术,具备成本优势,已作手储备二代酶技术,进一步提升质量、提高效率、降低成本。

(3)市场开拓正与头部食品饮料企业开展合作,联合调试开发产品、培育市场。

(4)盈利展望产品毛利率高于传统果葡糖浆,短期内业绩贡献取决于市场爆发程度;公司持谨慎乐观态度,已完成技术、产能及渠道全方位准备。

问:风味糖浆等高附加值产品占比及增长前景如何?

答:目前风味糖浆等高附加值产品主要精准匹新兴消费场景的差异化需求,当前处于市场孵化培育阶段。依托公司成熟的供应链与技术优势,产品增长潜力显著,随着市场开拓,消费场景持续拓展,营收占比有望稳步提升。

问:丙交酯项目进展及延期原因?

答:项目优化调整了选址,将项目从东北迁至安徽基地;搬迁后,需结合安徽当地气候、地质条件及能耗标准,开展大量设计优化、设备适配与安装调试工作;同时,选址变更同步引发配套港口对接、相关合作合同调整等一系列后续衔接工作,进而导致项目进度有所延迟。

此次选址搬迁,是综合评估原料供应、下游销售市场(核心集中在南方)、高温运输成本及能耗效率等多方面因素后确定的最优方案,长远来看更利于项目降本增效,保障项目长期稳健运营。

问:如何看待丙交酯业务的长期前景及产能规划?

答:丙交酯业务长期前景明确,短期受行业周期影响,传统应用领域(如塑料袋、吸管)竞争激烈;长期来看,其作为生物基新材料的核心基础,既是践行国家农业现代化战略、破解土壤白色污染的重要支撑,也可延伸至3D打印等高端应用场景,核心发展关键在于拓宽应用边界、提升产品附加值,长期增长潜力显著。产能规划上,公司秉持稳健谨慎原则,当前首要任务是确保首期3万吨产能顺利投产并实现稳定运营;未来将结合市场需求、行业景气度,适时向下游聚乳酸领域延伸,完善生物基新材料完整产业链布局,进一步强化业务竞争力。

问:对后续玉米价格走势的判断及公司库存管理?

答:今年农产品价格普遍上行与往年规律不同。公司设有专门的运营管理部,主要通过套期保值等风控措施来管理采购成本和锁定利润,以应对价格波动风险及竞争对手的成本压力。

对于玉米价格走势,今年农产品价格整体上行偏离往年常规波动规律,后续价格走势仍存不确定性。公司设有专业部门统筹原料成本与库存风控,通过套期保值等市场化手段,管控采购成本、锁定经营利润,对冲玉米价格波动风险。

问:燃料乙醇行业过去几年毛利率相对较低,目前行业竞争格局如何?定价机制是怎样的?

答:目前燃料乙醇行业已基本形成市场化竞价格局。公司根据中石油、中石化等主要客户的需求进行报价竞标。此前在黑龙江享有的独家供应政策已发生变化,公司也需参与该区域的市场化竞价。定价机制经历了多次变化,目前主要参照国际油价,并通过招投标形式确定最终销售价格。

问:公司如何控制燃料乙醇成本?市场占有率如何?

答:公司通过多元化原料采购降低成本,包括木薯原料,以及拓展柬埔寨东南亚等地的原料来源。公司产能利用率常年保持高位或超负荷运转。作为国内最早获得牌照的定点企业之一,公司与主要客户建立了相对稳定的合作关系,在产品质量、生产稳定性和服务方面具备较强竞争力。目前公司年销量约130万吨,占整个市场规模逾三成,处于行业领先地位。

问:新能源汽车快速发展,对公司燃料乙醇业务需求有何影响?

答:燃料乙醇属于生物质能源,是化石能源的补充和替代。短期来看,电动车发展对燃油车市场形成压力,但中期看燃油车仍会保有稳定的市场份额。公司视燃料乙醇业务为基本盘,在稳定现有市场的同时,积极关注下游工业化应用的新机会,适时通过技术或布局进行渗透。

问:煤制乙醇是否对公司形成竞争压力?

答:煤制乙醇属于化石能源路径,与生物质能源不属于同一赛道。根据相关的国家标准,燃料乙醇限于生物质原料制备。煤制乙醇的主要使用场景是非食品与非燃料乙醇类的其他工业领域。

问:公司淀粉糖业务毛利率自2023年以来持续升,主要原因是什么

答:毛利率提升主要源于公司从销售单一淀粉糖产品转向提供“解决方案式”营销服务。公司针对头部客户等特定需求,进行风味调配和复配,提供定制化的甜味剂解决方案。高附加值服务为淀粉糖业务毛利提升带来了积极贡献。

问:公司阿洛酮糖的技术路线有何特点?产能规划如何?

答:公司阿洛酮糖采用自主知识产权酶法催化技术,核心用酶在活性、稳定性及成本上均具优势,目前已着手储备下一代升级技术。公司具备显著的上下游协同优势,产能规划节奏可紧密跟随市场需求动态调整,当前正大力与下游乳品、饮料等客户合作研发,推出终端产品。该类产品在国际市场已实现广泛应用并获得充分认可,国内市场目前处于发展起步阶段,具备广阔的应用拓展空间,未来市场增长潜力显著。

问:公司丙交酯(生物降解材料)项目的建设进度情况?

答:该项目目前正在加紧建设,预计第一季度末左右投产。

中粮科技主营业务:食品原料及配料领域,生物能源领域,生物可降解材料领域。

中粮科技2025年三季报显示,前三季度公司主营收入132.62亿元,同比下降12.31%;归母净利润7918.6万元,同比上升724.42%;扣非净利润-3404.07万元,同比上升15.23%;其中2025年第三季度,公司单季度主营收入44.49亿元,同比下降14.65%;单季度归母净利润-2806.06万元,同比上升45.91%;单季度扣非净利润-6594.86万元,同比下降12.23%;负债率35.61%,投资收益3708.02万元,财务费用9017.93万元,毛利率8.41%。

融资融券数据显示该股近3个月融资净流出751.52万,融资余额减少;融券净流出17.48万,融券余额减少。

鹏鼎控股:子公司6614万元淮安市竞得工业用地

2月3日电,鹏鼎控股(002938)2月3日公告,为满足公司后续业务发展需要,公司全资子公司庆鼎精密2月3日竞得淮安市2025GGK33地块的国有建设用地使用权,土地面积37.49万平方米,土地用途为二类工业用地,成交价格为6614万元。该地块将主要用于满足公司未来在PCB产业上的投资需求。

*ST亚太:一致行动人兰州太华投资控股有限公司解除质押250.00万股

2月3日,*ST亚太(000691)公告,公司持股5%以上股东之一致行动人兰州太华投资控股有限公司于2026年2月2日解除质押股份250.00万股,占其所持股份比例14.22%,占公司总股本比例0.52%。上述股份解除质押手续已在中国证券登记结算有限责任公司办理完毕。

鹏鼎控股子公司竞得一处淮安市工业用地

鹏鼎控股公告,公司全资子公司庆鼎精密于2026年2月3日竞得淮安市2025GGK33地块的国有建设用地使用权,土地面积为374,888.9平方米,土地用途为二类工业用地,成交价格为6614万元。该地块将主要用于满足公司未来在PCB产业上的投资需求。

新雷能:公司发生重大信息会严格依规披露

2月3日,新雷能(300593)在互动平台回答投资者提问时表示,公司发生重大信息会严格按照法律法规的规定进行披露,请关注公司在巨潮资讯网等指定媒体发布的公告。

神州高铁:公司已经披露业绩预告

2月3日,神州高铁(000008)在互动平台回答投资者提问时表示,公司已经披露业绩预告,请关注公司公告。

锦龙股份:公司将根据相关规定及时履行信息披露义务

2月3日,锦龙股份(000712)在互动平台回答投资者提问时表示,公司将根据相关规定及时履行信息披露义务,请关注后续公告。

智飞生物带状疱疹mRNA疫苗获批临床试验

智飞生物2月3日晚间公告,近日,由公司全资子公司安徽智飞龙科马生物制药有限公司研发的“带状疱疹mRNA疫苗”获得国家药品监督管理局药物临床试验批准通知书(通知书编号:2026LP00326),同意开展用于预防带状疱疹的临床试验。

资料显示,带状疱疹是由长期潜伏在脊髓后根神经节或颅神经节内的水痘-带状疱疹病毒经再激活引起的感染性皮肤病,接种疫苗是最有效可行的预防带状疱疹及其并发症的手段。智飞龙科马研发的带状疱疹mRNA疫苗用于预防带状疱疹。截至目前,经查询国家药监局官网,国内有2款带状疱疹疫苗获批上市使用,但暂无带状疱疹mRNA疫苗正式获批上市。

据智飞生物介绍,智飞龙科马研发的带状疱疹mRNA疫苗是公司拥有自主知识产权的mRNA技术产品,其免疫原性好、安全性高,能够有效预防带状疱疹发生。为加强研发创新效率,降低研发风险,公司采用重组蛋白技术(创新佐剂)、mRNA等多条技术路径布局带状疱疹疫苗。

智飞生物表示,上述疫苗获得临床试验批准,是公司聚焦创新技术,加强核心攻关的成果。若本项目进展顺利,将进一步丰富公司的成人疫苗品种,完善公司产品布局,强化公司的市场地位。后续,公司将根据临床前研究数据等多重因素,择优、择机开展在研带状疱疹疫苗项目的临床试验,深化公司前沿技术储备,为公司长远可持续发展奠定坚实基础。(王屹)

鹏鼎控股:子公司6614万元淮安市竞得工业用地 用于满足未来在PCB产业上的投资需求

2月3日,鹏鼎控股公告称,为满足公司后续业务发展需要,公司全资子公司庆鼎精密2月3日竞得淮安市2025GGK33地块的国有建设用地使用权,土地面积37.49万平方米,土地用途为二类工业用地,成交价格为6614万元。该地块将主要用于满足公司未来在PCB产业上的投资需求。

ST泉为:控股股东解除质押147万股

2月3日,ST泉为(300716)公告,公司控股股东泉为绿能解除其持有的147万股质押,占其所持股份的9.13%,占公司总股本的0.92%。

民爆光电(301362):公司拟收购厦芝精密100%股权 该事项尚需股东会审议及相关监管部门审核通过后方可实施

2月3日,民爆光电公告,公司股票于2026年2月2日、2026年2月3日连续两个交易日收盘价涨跌幅累计偏离43.92%,根据深圳证券交易所交易规则,属于股票交易异常波动。公司拟以现金和发行股份两种方式收购厦芝精密100%股权。该事项尚需股东会审议及相关监管部门审核通过后方可实施,存在不确定性。公司经营正常,未发现重大变化。控股股东、实际控制人在股价异常波动期间无买卖公司股票行为。公司将按规定履行信息披露义务,提醒投资者注意风险。

易瑞生物:副总经理陈智英辞职

2月3日,易瑞生物公告,公司董事会近日收到副总经理陈智英女士的书面辞职报告,陈智英女士因个人原因申请辞去公司副总经理职务,其辞职报告自送达董事会之日起生效。

商络电子:实控人拟减持公司不超3%股份

2月3日电,商络电子(300975)2月3日公告,公司控股股东、实控人、董事长、总经理沙宏志计划通过集中竞价交易和大宗交易方式,减持公司股份合计不超过2050.15万股(占剔除回购专用账户股份后公司总股本的3%)。

商络电子实控人沙宏志拟减持不超3%股份

商络电子公告,公司控股股东、实际控制人、董事长、总经理沙宏志先生拟在2026年3月5日至2026年6月4日通过集中竞价交易和大宗交易方式减持其持有的公司股份合计不超过2050.15万股(占剔除回购专用账户股份后公司总股本的3%)。

*ST景峰:公司重整计划获得法院裁定批准

2月3日,*ST景峰(000908)公告称,2026年2月3日,公司收到湖南省常德市中级人民法院送达的《民事裁定书》,裁定批准《湖南景峰医药股份有限公司重整计划》并终止公司重整程序。常德中院裁定批准公司重整计划后,公司将进入重整计划执行阶段。若公司顺利执行完毕重整计划,将有利于改善公司资产负债结构及经营状况,提升公司持续经营和盈利能力。

吉电股份:证券简称变更为“电投绿能”

2月3日,吉电股份(000875)公告称,公司中文名称已由“吉林电力股份有限公司”变更为“国电投绿色能源股份有限公司”,英文名称由“JILIN ELECTRIC POWER CO.,LTD.”变更为“SPIC Green Energy Co.,Ltd.”。证券简称由“吉电股份”变更为“电投绿能”,启用时间为2026年2月4日,证券代码“000875”保持不变。公司名称变更后,将突出绿色能源的企业属性,顺应发展国家新质生产力的要求,彰显企业新形象。

*ST景峰:公司重整计划获得法院裁定批准

2月3日,*ST景峰公告称,2026年2月3日,公司收到湖南省常德市中级人民法院送达的《民事裁定书》,裁定批准《湖南景峰医药股份有限公司重整计划》并终止公司重整程序。常德中院裁定批准公司重整计划后,公司将进入重整计划执行阶段。若公司顺利执行完毕重整计划,将有利于改善公司资产负债结构及经营状况,提升公司持续经营和盈利能力。

壹连科技股东长江晨道拟减持不超2%股份

壹连科技(301631)公告,公司股东长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(简称“长江晨道”)计划在本减持计划公告披露之日起15个交易日后的3个月内以集中竞价交易方式、大宗交易方式减持公司股份不超过182.83万股,即不超过公司总股本的2.00%。

雅艺科技(301113)2025年前三季度每10股派0.9元 股权登记日为2026年2月9日

雅艺科技发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本9100.00万股为基数,向全体股东每10股派发现金红利人民币0.90元,合计派发现金红利人民币 819.00万元,占同期归母净利润的比例为460.29%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月9日,除权除息日为2月10日。 据雅艺科技发布2025年前三季度业绩报告称,公司营业收入2.39亿元,同比增长22.23%实现归属于上市公司股东净利润177.93万元,同比下降-68.19%基本每股收益盈利0.02元,去年同期为0.06元。

浙江雅艺金属科技股份有限公司的主营业务是户外火盆、气炉、户外取暖器、凉亭、工具房、花房等户外休闲家具的研发、设计、生产与销售。公司的主要产品是火盆、气炉、户外取暖器、凉亭、花房、工具房等。(数据来源:同花顺iFinD)

*ST景峰:公司重整计划获得法院裁定批准

2月3日电,*ST景峰2月3日公告,常德中院裁定批准公司重整计划并终止公司重整程序,公司将进入重整计划执行阶段。若公司顺利执行完毕重整计划,将有利于改善公司资产负债结构及经营状况,提升公司持续经营和盈利能力。

海象新材:申万菱信基金、东方财富证券等多家机构于2月3日调研我司

证券之星消息,2026年2月3日海象新材(003011)发布公告称申万菱信基金游彤煦、东方财富(300059)证券张毅于2026年2月3日调研我司。

具体内容如下:

问:目前公司产能布局是怎么样的?

答:公司目前产能主要分布在国内及越南,2025年公司订单由国内向海外转移,国内产能利用率相对逐步下降,越南产能利用率相对上升。

问:未来PVC地板市场竞争格局如何?

答:未来PVC地板行业,随着国内产业逐步向东南亚等国家转移,部分小型PVC地板厂商可能面临出清,但是大部分国内PVC地板厂商逐步布局海外工厂,整体PVC地板行业将仍然处于较为激烈的竞争局面。

问:公司PET产品是否有产生收入?

答:公司PET产品目前尚未产生收入,相关产品的市场接受程度仍然有待时间验证。

问:公司已经公布2025年业绩预告,业绩变动的具体原因是什么?

答:根据公司已经公布的2025年业绩预告,归母净利润预计在0.9亿元至1.1亿元之间,较上年增长79.64%至119.56%,业绩变动的主要原因为本期资产减值计提金额较上年同期大幅减少,因此对利润指标产生积极影响。

问:公司新一轮的员工持股计划中公司层面的业绩考核指标是怎么设置的?

答:公司员工持股计划公司层面的业绩考核指标以2024年净利润5,010.02万元为基数,2026年增长10%对应解锁50%,增长15%对应解锁100%,2027年增长20%对应解锁50%,增长25%对应解锁100%。该业绩考核指标设计综合考虑了公司未来发展情况的同时达到员工持股计划激励目的。

海象新材主营业务:PVC地板的研发、生产和销售。

海象新材2025年三季报显示,前三季度公司主营收入9.28亿元,同比下降9.68%;归母净利润9038.45万元,同比上升5439.87%;扣非净利润8844.23万元,同比上升1598.58%;其中2025年第三季度,公司单季度主营收入3.24亿元,同比下降4.79%;单季度归母净利润2543.73万元,同比上升772.05%;单季度扣非净利润2533.72万元,同比上升4793.48%;负债率34.25%,投资收益9.49万元,财务费用-175.87万元,毛利率25.1%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为25.4。

以下是详细的盈利预测信息:

宝丽迪:森锦投资、利幄投资等多家机构于2月3日调研我司

证券之星消息,2026年2月3日宝丽迪(300905)发布公告称森锦投资黄裕金、利幄投资吴蔽野、山东神光刘海杰王之�袁松涛、上海汇正宋佳璐、东吴证券周少玟陈淑娴于2026年2月3日调研我司。

具体内容如下:

问:公司介绍了公司基本情况,并就调研机构及投资者关心的进行了答交流。

答:公司介绍了公司基本情况,并就调研机构及投资者关心的问题进行了问交流。

Q1公司发布了业绩预告,请教下2025年业绩的情况,表现的亮眼的地方有哪些?

公司2025年度业绩实现显著增长,归属于上市公司股东的净利润预计为1.45亿元至1.52亿元,较上年同期1.14亿元增长27.17%至33.30%。本次业绩提升主要得益于公司持续深化内部管理、推进技术创新与市场开拓,具体体现在以下几个方面一是经营质量稳步提升。公司通过加大研发投入,持续优化产品结构,并积极拓展市场渠道,实现了销量与产品竞争力的同步增强推动营业收入保持稳健增长。二是成本管控与精益管理成效显著。公司通过精细化运营与效率提升,持续改善产品毛利率,带动毛利总额同比上升。尽管2025年度原材料成本整体呈下降趋势,但公司依托产品创新与增值服务,使产品销售价格的调整幅度低于原材料成本降幅,进一步体现了公司在产业链中的定价能力和经营韧性。未来公司将继续聚焦主业,强化创新驱动与效率提升努力实现高质量、可持续的发展。

Q2公司黑色、白色、彩色纤维母粒及其他产品的产能比例大概是多少?

公司黑色、白色、彩色纤维母粒及其他产品的产能比例大致为6211。

Q3公司整体市占率情况怎么样?

公司作为化纤色母粒行业的领先企业,凭借持续的技术创新和市场拓展,在行业内保持较强的竞争力。公司通过优化产品结构、深化成本管控及产能释放,公司营收规模与盈利能力同步提升,行业头部地位进一步巩固,市场渗透率与品牌影响力位居行业前列。根据中国化纤业协会的统计数据,公司化纤母粒国内市占率超30%以上。

Q4宝丽迪主营相关的新品研发情况如何?

公司始终深耕化纤母粒行业,相关新品研发紧密围绕功能化、绿色化多元化的战略方向。公司不仅在传统优势的领域持续深化,还成功向膜用、塑料等领域扩展。通过持续的研发投入、产学研合作以及积极的市场推广,巩固行业技术领先地位,并积极拓展新的增长空间。

Q5公司产品对化纤龙头的销售情况,以及售卖给化纤以外的下游客户的比例如何?

公司作为国内纤维母粒行业龙头,下游客户以长期合作的化纤企业为主,对化纤头部企业的销售占比约60%。化纤以外领域(如汽车注塑件、薄膜等非纤应用场景)约为15%。从销售结构看,公司核心产品纤维母粒主要用于化学纤维原液着色和功能改性,客户覆盖恒逸、桐昆等化纤头部企业。非纤(膜塑等)领域的销售主要来自膜用、塑料等场景的拓展,目前占比相对较小,但为公司提供了新的增长空间。

Q6宝丽迪土耳其生产基地投产运营情况怎么样?

土耳其基地作为宝丽迪国际化战略的关键布局,自正式投产以来运营平稳有序,首年产能爬坡符合预期,产品已通过多家企业认证。基地聚焦当地及海外色母粒市场,凭借母公司技术工艺与本地化团队协作,生产效率及环保指标达到设计要求,为后续扩产及产业链延伸提供了有效支点。公司土耳其生产基地2026年致力于产品线的拓展以及产能的提升,积极布局涤纶黑色母粒尼龙彩色母粒以及部分塑料母粒的研发和生产,新的设备以及原材料陆续到位,预计2026年第二季度陆续开机。

Q7下游化纤公司也在做色母粒,以及其他行业内竞争者的动态

公司所处的色母粒行业中,下游化纤企业自建色母粒产能的趋势有所显现。部分大型化纤企业切入色母粒领域,旨在降低原材料成本并提升产品附加值,但其技术储备和高端定制化能力相对较弱,对专业色母粒公司的母粒需求较高。与此同时,中小型化纤企业仍依赖外部专业供应商,为公司保留了差异化竞争空间。公司将不断通过技术迭代与环保性能升级保持业绩增长。

Q8厦门鹭意(优化2万吨+新增2万吨)项目已投产,运行情况,公司布局的战略规划,和公司现有项目的增益情况怎么样?

公司厦门鹭意项目(优化2万吨+新增2万吨产能)目前运行平稳,产能释放符合预期。该项目旨在强化公司在华南及华东市场的布局,通过规模化生产与区域化服务提升市场份额。战略层面,该基地与公司现有产能形成协同效应,优化全国生产网络,降低物流成本,同时推动高附加值产品研发,进一步巩固公司在纤维母粒领域的领先地位。项目达产后,预计将显著提升公司整体产能弹性,增强盈利能力,为中长期增长提供新动能。

Q9膜塑事业部进展情况怎么样?

公司膜塑事业部近年来在多领域持续投入研发资源,重点推进新型功能性薄膜等产品的工艺优化与性能提升,涵盖包装、工业等多元化应用场景通过自主研发与产学研合作,产品在阻隔性、耐候性等关键技术指标上取得阶段性突破,并已通过多家行业头部企业的验证测试。未来将持续深化技术迭代与产能布局,加速绿色包装解决方案的产业化落地,进一步拓展终端市场,形成差异化竞争优势,助力公司在可持续发展方面占据优势。

Q10耀科新材料COFs材料已实现吨级量产,目前200吨产能项目的进展情况怎么样?

公司子公司耀科新材料200吨COFs材料产线目前处于前期筹备阶段正在逐步完成立项审批及环评、安评等手续报送工作,场地改造与设备选型工作也正按计划推进。该项目基于熔融绿色合成技术,通过工艺优化实现成本控制,预计投产后将形成规模化产能储备。现阶段重点围绕客户验证反馈调整技术方案,同步开展供应链资源整合,为后续量产奠定基础。

宝丽迪主营业务:主要从事化学纤维原液着色和先进功能改性材料研发、生产和销售。

宝丽迪2025年三季报显示,前三季度公司主营收入10.58亿元,同比上升4.57%;归母净利润1.06亿元,同比上升31.25%;扣非净利润1.03亿元,同比上升44.72%;其中2025年第三季度,公司单季度主营收入3.82亿元,同比上升10.53%;单季度归母净利润4232.3万元,同比上升66.17%;单季度扣非净利润4192.69万元,同比上升97.77%;负债率12.71%,投资收益479.48万元,财务费用-37.09万元,毛利率21.14%。

融资融券数据显示该股近3个月融资净流出1923.0万,融资余额减少;融券净流入0.0,融券余额增加。

荣科科技:副总裁刘斌拟减持不超0.007%股份

2月3日,荣科科技(300290)公告,持有公司股份190500股(占公司总股本的0.030%)的副总裁刘斌先生计划在本公告披露之日起15个交易日后3个月内(2026年3月5日至2026年6月4日)以集中竞价交易方式减持公司股份不超过47600股(占公司总股本比例0.007%)。

粤万年青:两股东拟转让5%股份

2月3日,粤万年青(301111)公告,股东广东金欧健康科技有限公司、广东侨银房地产开发有限公司拟通过询价转让方式合计转让800万股,占公司总股本的5.00%。其中,广东金欧健康科技有限公司拟转让640万股,占总股本的4.00%;广东侨银房地产开发有限公司拟转让160万股,占总股本的1.00%。

壹连科技:长江晨道拟减持公司不超2%股份

2月3日电,壹连科技2月3日公告,长江晨道(湖北)新能源产业投资合伙企业(有限合伙)(简称“长江晨道”)持有公司6.76%股份,计划以集中竞价交易、大宗交易方式减持公司股份不超过182.83万股,即不超过公司总股本的2%。

无线传媒(301551):文盛基金及一致行动人和旅投基金分别完成减持4%和0.70%股份

2月3日,无线传媒晚间公告,文盛基金及其一致行动人于2025年12月16日至2026年1月30日通过大宗交易和集中竞价合计减持1599.99万股,占总股本4.00%;旅投基金于2025年12月16日至2025年12月26日减持281.65万股,占总股本0.70%。本次减持计划已完成。

富临精工子公司拟与大龙汇成合资建设年产50万吨草酸亚铁项目

富临精工(300432)公告,公司子公司江西升华新材料有限公司(简称“江西升华”)拟与贵州大龙汇成新材料有限公司(简称“大龙汇成”)签订《项目投资合作协议》,双方拟共同投资设立合资公司,并以合资公司为主体新建年产50万吨草酸亚铁项目。合资公司的注册资本为30亿元,其中江西升华拟出资2.7亿元,持有合资公司90%的股权;大龙汇成拟出资3000万元,持有合资公司10%的股权。

公告显示,50万吨草酸亚铁项目预计总投资额度15亿元,计划于2026年9月30日前建成投产并达到年产50万吨规模,且开始正常量产草酸亚铁产品。

据悉,本次双方签署项目投资合作协议,共同投资设立合资公司,利用铜冶炼废渣生产草酸亚铁工艺,开展草酸亚铁项目合作,旨在进一步发挥各自在产业领域的专业与资源优势,满足公司高压实密度磷酸铁锂前驱体的需求,有利于进一步扩大公司磷酸铁锂产能,保障公司磷酸铁锂业务上游原材料资源供应和成本优化。

华东医药:全资子公司收到罗氟司特乳膏上市许可申请受理通知书

2月3日,华东医药(000963)公告称,全资子公司中美华东收到国家药品监督管理局签发的《受理通知书》,罗氟司特乳膏(ZORYVE)0.05%上市许可申请获得受理,申报适应症为适用于2岁至5岁轻度至中度特应性皮炎患者的局部外用治疗。该药物是中美华东与美国Arcutis Biotherapeutics,Inc.合作引进的创新皮肤外用制剂产品,中美华东拥有在大中华区及东南亚的独家权益。罗氟司特乳膏0.05%相比传统治疗手段有安全性优势,且可用于所有部位,每日一次给药,提高治疗依从性。该产品研发进程中的重要里程碑,将提升公司在自免皮肤治疗领域的核心竞争力。但药品审评审批时间、审批结果及未来市场竞争形势存在不确定性。

宁波银行:付文生副行长任职资格获核准

2月3日电,宁波银行2月3日公告,公司近日收到宁波金融监管局批复,宁波金融监管局已核准付文生副行长的任职资格。

盘龙药业氟比洛芬贴剂获临床批文,完善“内服+外用”产品矩阵

2026年2月3日,盘龙药业(002864)发布公告,公司收到国家药品监督管理局核准签发的《药物临床试验批准通知书》,同意公司氟比洛芬贴剂开展临床试验。该产品规格为每贴含氟比洛芬40毫克,采用控释膜缓释设计,具有载药量大、刺激性低等特点。此次获批临床的氟比洛芬贴剂属于化学药品3类,其原研产品尚未在国内上市,适应症涵盖骨关节炎、肩关节周围炎、肌肉痛等多种疾病的镇痛消炎。根据公告引用数据,目前国内同类产品氟比洛芬凝胶贴膏已形成可观市场规模,2024年终端医院销售额达28.39亿元。该研发项目顺利推进后,将有效丰富盘龙药业在骨骼肌肉领域的产品组合,与公司核心品种形成协同,进一步完善其“内服+外用”的骨科产品解决方案。

此次氟比洛芬贴剂获批临床,是盘龙药业近期在研发领域取得的又一扎实进展,标志着公司创新驱动的战略正在持续收获成果。此前,公司的盘龙七凝胶贴膏亦获得了用于膝骨关节炎治疗的临床试验批准。该产品由公司独家品种盘龙七药酒改良而来,开发成更具使用便捷性优势的凝胶贴膏剂型。这些接连取得的突破,清晰地体现了公司研发管线梯度推进的良好态势。根据公司此前在接待多家机构调研时披露的信息,其研发管线布局丰富且层次分明,通过“口服+外用”、“中药+化药”相结合的策略,正在不断构建与完善立体化的产品矩阵。

与此同时,公司强大的渠道网络为新产品未来的市场渗透奠定了坚实基础,其产品已覆盖全国5000余家等级医疗机构、3万余家零售药房及超过2万家基层医疗单位。

当前,国家“十五五”规划对推进健康中国建设、深化医药卫生体制改革作出了明确部署,并特别强调要推动中医药传承创新与高质量发展,鼓励医药产业转型升级。在政策引导与市场需求的双重驱动下,一方面,人口老龄化趋势持续为骨科慢病治疗领域带来长期且稳定的增长空间;另一方面,药品审评审批制度的深化改革,持续鼓励具有真正临床价值的药品研发与创新,为盘龙药业这样的企业布局改良型新药、新型高端制剂创造了有利的政策环境。盘龙药业准确把握行业发展趋势,其围绕骨科领域深化“内服+外用”布局、加速创新药研发的一系列举措,正是积极融入国家战略、以创新应对市场变化的生动实践。通过将自主研发与外部引进相结合,公司正致力于打造更具竞争力的产品集群,以期在服务更广大患者群体的同时,赢得长远而广阔的发展未来。

一汽解放:拟使用不超过100亿元自有资金进行委托理财

2月3日,一汽解放(000800)发布公告称,公司于2026年2月3日召开公司第十届董事会第三十四次会议,审议并通过了《关于使用自有资金进行委托理财的议案》,在不影响经营资金需求和确保资金安全的前提下,同意公司(含合并报表范围内子公司)使用不超过人民币100亿元(含本数)的自有资金进行委托理财,在上述额度内,资金可以滚动使用。

关于投资目的,公司表示,在不影响正常经营资金需求和确保资金安全的前提下,使用部分自有资金进行委托理财,提高公司的资金使用效率,增加公司资金投资收益。

鹭燕医药:公司严格按规定及时披露重大信息

2月3日,鹭燕医药(002788)在互动平台回答投资者提问时表示,公司严格按规定及时披露重大信息,公司重大信息请关注公司公告。

兴齐眼药SQ-129玻璃体缓释注射液首例受试者入组 正式进入Ⅰ/Ⅱ期临床试验

兴齐眼药2月3日晚公告,公司研发的SQ-129玻璃体缓释注射液于当日完成了“一项评估SQ-129玻璃体缓释注射液治疗糖尿病性黄斑水肿的安全性、药代动力学特征和初步疗效的Ⅰ/Ⅱ期临床试验”首例受试者入组,正式进入Ⅰ/Ⅱ期临床试验。

据介绍,糖尿病性视网膜病变(DR)和糖尿病性黄斑水肿(DME)是糖尿病患者常见的微血管并发症,这可能会给视力造成突发性损害及视力衰弱,最终会导致失明。DME是DR常见的一种表现,也是DR患者视力丧失的主要原因。DME是由视网膜微血管变化产生的。基底膜增厚和周细胞的数量减少会导致视网膜血管通透性增加及功能丧失。血液-视网膜屏障的这种改变导致血浆成分渗漏到视网膜的周围,引起视网膜水肿。

SQ-129玻璃体缓释注射液是兴齐眼药研发的玻璃体注射液,适应症为治疗成年患者的糖尿病性黄斑水肿(DME)。SQ-129玻璃体缓释注射液糖尿病性黄斑水肿(DME)Ⅰ/Ⅱ期试验的主要目的是探索SQ-129玻璃体缓释注射液用于糖尿病性黄斑水肿(DME)的安全性和初步疗效,为后续临床研究方案设计提供依据。以及探索其药代动力学特征。截至公告披露日,目前国内外尚无该产品获批上市。

兴齐眼药表示,SQ-129玻璃体缓释注射液糖尿病性黄斑水肿(DME)Ⅰ/Ⅱ期试验完成首例受试者入组,正式进入Ⅰ/Ⅱ期临床试验不会对公司近期业绩产生重大影响。由于医药产品具有高科技、高风险、高附加值的特点,从药物的临床试验到投产上市的周期长、环节多,易受到诸多不可预测的因素影响,临床试验进度及结果、未来产品市场竞争形势存在诸多不确定性。公司将按照国家有关规定积极推进上述研发项目,并将根据研发进展情况及时履行信息披露义务。

值得一提的是,兴齐眼药曾于1月29日公告,公司研发的SQ-129玻璃体缓释注射液于当日完成了“一项评估SQ-129玻璃体缓释注射液用于视网膜分支静脉阻塞(BRVO)或中央静脉阻塞(CRVO)引起的黄斑水肿的安全性、药代动力学特征和初步疗效的Ⅰ/Ⅱ期临床试验”首例受试者入组,正式进入Ⅰ/Ⅱ期临床试验。

SQ-129玻璃体缓释注射液BRVO或CRVO引起的黄斑水肿Ⅰ/Ⅱ期试验的主要目的是探索SQ-129玻璃体缓释注射液用于视网膜分支静脉阻塞(BRVO)或中央静脉阻塞(CRVO)引起的黄斑水肿的安全性和初步疗效,为后续临床研究方案设计提供依据,以及探索其药代动力学特征。

兴齐眼药是从事专业眼科药物研发、生产、销售的企业。产品包括延缓儿童近视进展药、干眼治疗药、眼用抗感染药、眼用抗炎及抗感染药、散瞳药和睫状肌麻痹药、眼用非类固醇消炎药、缩瞳药和抗青光眼用药等,覆盖十个眼科药物细分类别,公司已建立了“系列全、品种多”的眼科药物产品体系。

兴齐眼药此前披露的2025年度业绩预告显示,公司预计2025年归母净利润6.62亿元至7.49亿元,同比增长95.82%至121.56%。报告期内,公司坚持自主研发,加大市场拓展力度,持续优化产品结构,深化成本费用管控,推动整体盈利能力提升,公司营业收入及净利润均保持稳定增长,经营业绩延续良好增长态势。

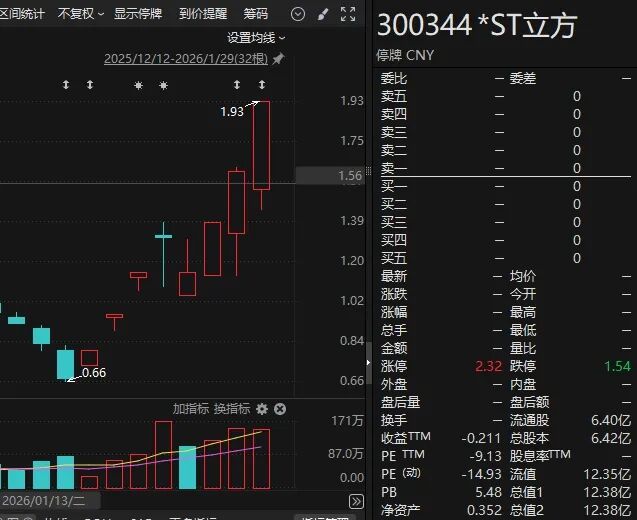

*ST立方:停牌核查结束 2月4日复牌

2月3日电,*ST立方(300344)2月3日公告,公司就股价异常波动相关事项进行了停牌核查。鉴于相关自查工作已完成,经申请,公司股票将于2月4日开市起复牌。

*ST立方:停牌核查结束 股票复牌

2月3日,*ST立方公告称,停牌期间,公司就股价波动的相关事项进行了核查。鉴于相关自查工作已完成,根据相关规定,经公司申请,公司股票将于2026年2月4日(星期三)开市起复牌。公司股票交易风险大:目前,公司股票价格已严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险。公司股票自2026年1月20日至2026年1月29日以来8个交易日中5个交易日涨停,价格涨幅为188.06%,期间多次触及股票交易异常波动情形,公司股票短期内价格涨幅较大,明显偏离市场走势,未来可能存在股价快速下跌的风险。如未来公司股票价格进一步异常上涨,公司可能再次向深圳证券交易所申请停牌核查。敬请广大投资者务必充分了解二级市场交易风险,理性决策,审慎投资。

派林生物静注人免疫球蛋白补充申请获受理

2月3日,派林生物发布公告称,公司全资子公司广东双林生物制药有限公司收到国家药品监督管理局核准签发的静注人免疫球蛋白药品补充申请《受理通知书》,2.5g/瓶、5g/瓶和10g/瓶的静注人免疫球蛋白的境内生产药品补充申请获受理。

根据公告,静注人免疫球蛋白主要适应症包括原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺陷病以及自身免疫性疾病。目前国内拥有静注人免疫球蛋白(5g/瓶,10%,50ml)上市批件的企业包括成都蓉生药业有限责任公司、贵州泰邦生物制品有限公司以及华润博雅生物(300294)制药集团股份有限公司。

迈普医学:股东唐莹拟减持公司不超1.25%股份

2月3日电,迈普医学(301033)2月3日公告,公司持股1.25%的首发前股东唐莹计划15个交易日后的3个月内,通过集中竞价交易及大宗交易方式减持公司股份不超过84.09万股,占公司总股本的1.25%。

华东医药创新药罗氟司特乳膏0.05%特应性皮炎适应症申报上市,加速切入国内特应性皮炎蓝海市场

2026年2月3日,华东医药(股票代码:000963)发布公告称,其全资子公司杭州中美华东制药有限公司的创新皮肤外用制剂罗氟司特乳膏(ZORYVE)0.05%上市许可申请获国家药品监督管理局(NMPA)受理,适用于2岁至5岁轻度至中度特应性皮炎患者的局部外用治疗,标志着该系列产品研发进程取得重要里程碑,同时将进一步巩固并提升公司在自免皮肤治疗领域的核心竞争力。

产品优势显著,构筑临床与商业双重壁垒

公告显示,ZORYVE的活性成分为罗氟司特(Roflumilast),是一种高活性和高选择性的非类固醇类磷酸二酯酶-4(PDE4)抑制剂,PDE4是一种细胞内酶,可增加促炎介质的生成并减少抗炎介质的生成,抑制PDE4可减轻炎症反应。

罗氟司特乳膏是公司全资子公司中美华东与美国纳斯达克上市公司Arcutis Biotherapeutics,Inc.于2023年8月签署合作协议引进的创新皮肤外用制剂产品,中美华东拥有该产品在大中华区及东南亚的独家许可,包括开发、注册、生产及商业化权益。

特应性皮炎(atopic dermatitis,AD)是一种常见的、慢性或复发性、瘙痒性、炎症性皮肤疾病,累及儿童和成人,大多数疾病严重程度表现为轻度至中度,临床表现包括瘙痒、红斑、干燥、渗出、结痂以及继发性病变(如苔藓样变和表皮脱落),严重影响患者的生活质量。

我国特应性皮炎(AD)患病人群基数庞大,临床需求亟待填补。据国金证券研究,我国AD患者总数约6700万,市场存在显著未满足需求。另据我国流行病学数据显示,1-7岁儿童群体患病率达12.94%,凸显了针对低龄患者群体安全有效治疗方案的巨大缺口。

罗氟司特乳膏此次申报的核心价值在于精准切入了一个存在明确未满足需求的细分市场。目前,国内针对2至5岁特应性皮炎患儿的治疗选择极为有限,主要依赖传统的外用糖皮质激素(TCS)和外用钙调磷酸酶抑制剂(TCI)。相较于系统性治疗,该年龄段患者更适宜且亟需安全、有效的局部外用治疗方案。此次罗氟司特乳膏0.05%的上市许可申请获得受理,不仅为患儿提供了重要的新选择,更意味着华东医药在竞争激烈的自免赛道中,凭借对特定人群的精准覆盖,构建起了差异化的市场壁垒与先发优势。

对于2至5岁低龄儿童患者而言,罗氟司特乳膏的临床依从性优势尤为突出。罗氟司特乳膏0.05%不仅具备可用于全身各部位的便利性,其每日仅需给药一次(QD)的简化方案,无需频繁重复用药,显著提高治疗依从性。在保证疗效与长期安全性的基础上,这一特性显著提升了患儿持续规范治疗的可能性。

深化自免战略布局,强化创新研发驱动

值得一提的是,华东医药罗氟司特(ZORYVE)已构建起覆盖多年龄层、多适应症的差异化研发布局。除本次针对2至5岁患儿的0.05%乳膏申报获受理外,其更高浓度的0.15%乳膏(6岁及以上轻度至中度特应性皮炎患者的局部外用治疗)与0.3%乳膏(用于6岁及以上斑块状银屑病患者的局部外用治疗,包括间擦部位)的上市许可申请也已获得监管受理。与此同时,面向9岁及以上脂溢性皮炎患者的罗氟司特泡沫(ZORYVE)0.3%,其国内Ⅲ期临床研究亦在有序推进中。

这一系列进展表明,华东医药正系统性、有条不紊地将该产品系列引入中国市场,旨在形成从儿童到成人,横跨特应性皮炎、银屑病及脂溢性皮炎三大重要自免皮肤病领域的全面布局,从而强化其在自免领域的整体竞争力与市场覆盖率。

自身免疫性疾病作为华东医药重点布局的三大核心治疗领域之一,公司持续通过“引进合作”与“自主创新”双轮驱动,构建具有全球竞争力的产品管线。华东医药现有产品及在研产品适应症涵盖移植免疫、银屑病、特应性皮炎、类风湿关节炎等多种疾病,是国内自身免疫性疾病领域种类覆盖较为全面的医药公司之一。特别在银屑病治疗领域,公司形成口服、生物及外用制剂的“黄金产品组合”,致力于为不同年龄段患者提供全周期治疗方案。

公司持续推进自身免疫领域核心管线的稳定发展。在与荃信生物合作方面,双方共同开发的乌司奴单抗生物类似药HDM3001(QX001S)于2025年3月新增获批儿童斑块状银屑病适应症。同时,该产品针对克罗恩病的上市许可申请及相关补充申请已于2025年2月获国家药监局受理。此外,另一款合作创新药HDM3016(QX005N)目前正在国内开展针对结节性痒疹和特应性皮炎两项适应症的Ⅲ期临床试验,其中特应性皮炎适应症已完Ⅲ期研究入组。

公司自主研发的改良型新药芦可替尼凝胶(HDM3010)治疗结节性痒疹Ⅰ/Ⅱ期临床研究已获得顶线结果,并于2025年9月提交了Pre-Ⅲ期的沟通申请。此外,该产品正在开展用于治疗白癜风的Ⅲ期临床研究。自主研发的first-in-class双特异性抗体候选药物HDM3018注射液、HDM4002注射液正在进行IND开发工作,预计2026年申报中国和美国IND。

值得一提的是,2026年年初,华东医药与丹麦MC2Therapeutics公司深化战略合作,引入Biomee系列布局皮肤外用制剂市场,华东医药获得MC2旗下皮肤学级护肤乳膏Biomee系列在大中华区(中国大陆、香港、澳门及台湾)的独家商业化权益,双方战略伙伴关系的深化。此前,MC2-01乳膏治疗中国斑块状银屑病的有效性和安全性的Ⅲ期临床研究,已完成首例受试者入组及给药。

华东医药此次罗氟司特乳膏新适应症申报获受理,不仅是其创新研发和战略引进能力的有力证明,也标志着公司在自免皮肤病领域的布局正进入收获期。随着多款差异化产品管线的协同推进,华东医药有望在中国百亿级自身免疫市场中持续扩大影响力,进一步夯实其在皮肤科赛道的领先地位。未来,公司凭借“引进来”与“走出去”双轮驱动,有望持续提升在全球创新医药产业链中的参与深度与话语权,为长期发展注入确定性的增长动力。

迈普医学股东唐莹拟减持不超84.09万股

迈普医学公告,公司股东唐莹女士计划通过集中竞价交易及大宗交易方式减持公司股份不超过84.09万股,占公司总股本的1.2541%。减持期间为自本公告披露之日起15个交易日后的3个月内。

金丹科技:股东首中教育拟减持不超3.00%股份

2月3日,金丹科技(300829)公告称,股东深圳首中教育产业发展股权投资企业(有限合伙)因自身资金需求,计划自公告披露之日起15个交易日后的3个月内(2026年3月5日至2026年6月4日),通过集中竞价交易或大宗交易方式减持公司股份不超过670.63万股,不超过公司总股本的3.00%;股份来源为首次公开发行前持有及上市后资本公积金转增股本取得。

华东医药:罗氟司特乳膏药品上市许可申请获受理

2月3日电,华东医药2月3日公告,2月2日,公司全资子公司杭州中美华东制药有限公司收到国家药监局签发的《受理通知书》,罗氟司特乳膏(ZORYVE)0.05%上市许可申请获得受理,申报适应症为:适用于2岁至5岁轻度至中度特应性皮炎患者的局部外用治疗。

*ST立方停牌核查结束 股票2月4日复牌

2月3日,*ST立方发布公告称,公司股票自2026年1月30日(星期五)开市起停牌,预计停牌时间不超过3个交易日。停牌期间,公司就股价波动的相关事项进行了核查,鉴于相关自查工作已完成,经公司申请,公司股票将于2026年2月4日(星期三)开市起复牌。

此次停牌核查的主要原因为,公司股票自2026年1月20日至2026年1月29日期间价格涨幅为188.06%,期间多次触及股票交易异常波动情形,公司股票短期内价格涨幅较大,已背离公司基本面。为维护投资者利益,公司将就股票交易波动情况进行停牌核查。

蓝宇股份:拟5亿元投建高端数码喷墨印刷设备及配套墨水生产项目

2月3日电,蓝宇股份(301585)2月3日公告,公司拟与珠海市金湾区政府签署项目投资协议,公司计划通过全资子公司珠海蓝湾印科喷墨科技有限公司在珠海市金湾区区域范围内,投资建设高端数码喷墨印刷设备及配套墨水生产基地项目,开展高端数码喷墨印刷设备及配套墨水的研发及制造。项目计划总投资5亿元。

精测电子:股东拟减持不超1.79%股份

2月3日,精测电子(300567)公告称,持股5%以上股东陈凯计划自公告披露之日起15个交易日后的3个月内,通过集中竞价交易或大宗交易方式合计减持不超过500万股,占公司总股本的1.79%。

海峡创新:持股5%以上股东吴艳1500.00万股将被司法拍卖

2月3日,海峡创新(300300)公告,杭州市上城区人民法院将于2026年3月9日10时至2026年3月10日10时止在淘宝网司法拍卖网络平台对持股5%以上股东吴艳持有的公司1500.00万股股份进行公开拍卖。

金丹科技:首中教育拟减持公司不超3%股份

2月3日电,金丹科技2月3日公告,持股3.94%的股东深圳首中教育产业发展股权投资企业(有限合伙)(简称“首中教育”)计划15个交易日后的3个月内,以集中竞价、大宗交易减持公司股份不超过670.63万股(占公司总股本的3%)。

力生制药(002393)2025年前三季度每10股派3元 股权登记日为2026年2月10日

力生制药发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本25688.69万股为基数,向全体股东每10股派发现金红利人民币3.00元,合计派发现金红利人民币 7706.61万元,占同期归母净利润的比例为20.79%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月10日,除权除息日为2月11日。 据力生制药发布2025年前三季度业绩报告称,公司营业收入10.07亿元,同比下降-1.61%实现归属于上市公司股东净利润3.71亿元,同比增长119.05%基本每股收益盈利1.44元,去年同期为0.66元。

天津力生制药股份有限公司的主营业务是医药产品研发、生产和销售。公司的主要产品是寿比山吲达帕胺片、三鱼氨酚咖匹林片、希福尼头孢地尼分散片、友好麻仁软胶囊、生化氢化可的松琥珀酸钠冻干粉针和碳酸氢钠片、盖胃平片、麻仁润肠丸、虎力散片。力生制药作为国家高新技术企业、国家企业技术中心、国家级绿色工厂,创立于1951年,2001年完成股份制改制,2010年在深交所上市,2022年入选国务院国资委“科改示范企业”名单。2024年力生制药“三鱼”商标成功入选了由中华人民共和国商务部等五部委联合认定的第三批中华老字号名单,成为了化学制药为数不多的老字号品牌。同年,公司入选“中国上市公司新质生产力50强”。(数据来源:同花顺iFinD)

川润股份:拟向控股子公司川润智能增资1100万元

2月3日电,川润股份(002272)2月3日公告,公司拟向控股子公司四川川润智能流体技术有限公司(简称“川润智能”)增资1100万元,川润智能其他股东放弃此次增资优先认购权。增资完成后,川润智能注册资本将由900万元增至2000万元,川润智能仍为公司控股子公司。

金丹科技股东首中教育拟减持不超3%股份

金丹科技公告,公司股东深圳首中教育产业发展股权投资企业(有限合伙)(简称首中教育)计划在2026年3月5日至2026年6月4日以集中竞价、大宗交易减持公司股份不超过670.63万股,不超过公司总股本比例3.00%。

中仑新材:2月3日接受机构调研,东吴证券参与

证券之星消息,2026年2月3日中仑新材(301565)发布公告称公司于2026年2月3日接受机构调研,东吴证券董含星参与。

具体内容如下:

问:公司在印尼布局BOPA膜材相关项目,主要出于哪些方面的考量?印尼生产基地目前投产情况如何?

答:公司布局印尼长塑高性能膜材产业化项目,主要基于三方面核心考量一是BOP膜材凭借优异性能,在食品、医药、日化用品、软包锂电池等多领域中应用广泛,下游需求持续增长,公司现有生产设备已处于高产能利用率的运转状态,难以充分满足市场需求,该项目有助于突破产能瓶颈,进一步匹配下游市场的增长需求;二是公司在BOP膜材领域已具备龙头地位,同时公司境外销售收入占比呈上升趋势,而该项目的落地能够完善海外产能配套,更好地服务东南亚市场并进一步辐射欧洲、北美洲市场,从而巩固公司的行业领先地位,应对全球市场竞争;三是当前全球贸易环境日趋复杂,贸易保护措施频出,公司以东南亚南亚、欧洲、美洲等地区为主的境外销售业务面临供应链风险印尼作为东盟核心成员,拥有区位和关税政策优势,在此布局基地,既能深度服务当地及周边市场,也能快速辐射欧洲等区域提升全球市场渗透率,助力公司强化全球化业务布局,增强抗风险能力与综合竞争力。

公司目前正在投资建设的印尼长塑高性能膜材产业化项目规划两期工程共建设四条生产线,合计年产能九万吨,其中一期工程的首条生产线已于2026年1月投产,为公司新增2.5万吨/年的海外产能,第二条产线预计将于今年下半年投产。

问:公司发行可转债募集资金并投资于印尼项目对公司的生产经营有哪些影响?

答:公司向不特定对象发行可转换公司债券事项尚需通过深交所审核,并获得中国证券监督管理委员会(以下简称“中国证监会”)作出同意注册的批复后方可实施。

募集资金在扣除相关发行费用后将用于“印尼长塑高性能膜材产业化项目(一期)”“印尼长塑高性能膜材产业化项目(二期)”及补充流动资金。本次募集资金投资项目基于公司在技术和市场方面的积累,与公司现有主业紧密相关,募集资金投资项目符合国家相关的产业政策以及公司整体战略发展方向,具有良好的市场前景和经济效益,有利于公司提升核心产品生产能力增强公司整体运营效率,提升公司盈利能力和综合竞争力,为公司的持续发展奠定坚实基础。

问:公司投资的BOPP新能源膜材投产进度和运行情况如何?

答:公司首条BOPP新能源膜材生产线已于2025年11月正式投产,第二条生产线预计于2026年下半年实现投产。首条生产线投产后,已成功实现不同厚度BOPP电容膜产品的平稳量产。

公司BOPP生产线聚焦薄型膜与超薄型膜产品领域,单线年产能约2400吨(视产品厚度而定)。项目整体规划九条线,首期规划两条,后续将结合市场需求变化分阶段推进投资建设工作

问:公司的PHA锂电膜产品有哪些竟争优势?目前固态电池专用膜发展如何?

答:铝塑膜是软包锂电池的关键封装材料,公司产品PH锂电膜作为铝塑膜最外层的材料,堪称软包锂电池的“铠甲”,其主要作用是抵御外力冲击、挤压和摩擦,保护电池内部的电极、电解质等核心组件,因此对材料的柔韧性、抗穿刺性、耐冲击性等性能要求极高。目前,公司为除日本厂商外铝塑膜用尼龙层主要供应商。

公司目前已研发成功固态电池专用BOP膜材,并于2025年9月作为主要起草单位之一,联合铝塑膜企业、动力电池企业和整车制造厂商等产业链伙伴参与起草了《固态电池用铝塑复合膜行业标准》(T/SHPT137-2025),该标准已由上海市塑料工程技术学会发布并实施。目前,公司正紧密跟踪固态电池产业化进程,同步推进固态电池专用膜材的业务拓展。

中仑新材主营业务:功能性BOPA膜材、生物基可降解BOPLA膜材、BOPP新能源膜材及高性能聚酰胺6(PA6)等相关材料产品的研发、生产和销售。

中仑新材2025年三季报显示,前三季度公司主营收入15.37亿元,同比下降15.14%;归母净利润6681.88万元,同比下降42.02%;扣非净利润5616.78万元,同比下降49.25%;其中2025年第三季度,公司单季度主营收入5.3亿元,同比下降15.24%;单季度归母净利润2518.63万元,同比上升66.96%;单季度扣非净利润2249.14万元,同比上升62.05%;负债率36.98%,投资收益98.25万元,财务费用-240.71万元,毛利率13.99%。

融资融券数据显示该股近3个月融资净流入1188.83万,融资余额增加;融券净流入89.67万,融券余额增加。

嘉事堂:公司控股股东将变更为同仁堂集团 股票复牌

2月3日,嘉事堂(002462)公告称,2月2日,公司股东光大实业、光大健康与中国北京同仁堂(600085)(集团)有限责任公司(简称“同仁堂集团”)签署了《股份转让协议》,协议约定光大实业、光大健康分别将其持有的公司41,180,805股股份、41,876,431股股份转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市人民政府国有资产监督管理委员会。经申请,公司股票自2026年2月4日(星期三)上午开市起复牌。

郑中设计:拟使用不超5.5亿元闲置资金购买理财产品

2月3日电,郑中设计(002811)2月3日公告,公司及子公司拟使用不超过5.5亿元闲置自有资金择机购买低风险理财产品,在上述额度内资金可以循环使用。

粤万年青:股东拟询价转让公司5%股份

2月3日电,粤万年青(000789)2月3日公告,股东广东金欧健康科技有限公司、广东侨银房地产开发有限公司拟询价转让800万股公司股份,占公司总股本的5%。

停牌核查完成,*ST立方2月4日起复牌

2月3日晚间,*ST立方披露公告称,公司就股价波动的相关事项进行了核查。鉴于相关自查工作已完成,公司股票将于2月4日起复牌。

公告显示,*ST立方自1月20日至29日以来8个交易日中5个交易日涨停,价格涨幅为188.06%,期间多次触及股票交易异常波动情形,公司股票短期内价格涨幅较大。

*ST立方表示,目前,公司股票价格已严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险。此外,公司股票可能被实施重大违法强制退市。

嘉事堂控股股东将变更为同仁堂集团 股票2月4日复牌

2月3日,嘉事堂发布公告,公司股票自2026年2月4日(星期三)开市起复牌。根据《深圳证券交易所股票上市规则》《深圳证券交易所上市公司自律监管指引第6号――停复牌》等有关规定,经公司向深圳证券交易所申请,公司股票(证券简称:嘉事堂,证券代码:002462)将正式恢复交易。

据了解,公司此前因筹划控制权变更事项而实施停牌。具体而言,公司于2026年1月27日接到股东中国光大实业(集团)有限责任公司书面通知,光大实业及子公司中国光大医疗健康产业有限公司正在筹划公司股权转让事宜,该事项可能导致公司控股股东、实际控制人发生变更。因此,经公司向深圳证券交易所申请,公司股票自2026年1月28日(星期三)开市起停牌,预计停牌时间不超过2个交易日。

停牌期间,相关各方积极推进本次交易各项工作。由于公司预计无法在2026年1月30日(星期五)上午开市起复牌,经向深圳证券交易所申请,公司股票自2026年1月30日(星期五)开市起继续停牌,预计停牌时间不超过3个交易日。在此期间,公司于2026年2月2日披露重要进展,公司股东光大实业、光大健康与中国北京同仁堂(集团)有限责任公司签署了《股份转让协议》。根据协议约定,光大实业、光大健康分别将其持有的公司41,180,805股股份、41,876,431股股份转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市人民政府国有资产监督管理委员会。

齐翔腾达:控股子公司8000吨/年高性能催化新材料项目建成投产

2月3日电,齐翔腾达(002408)2月3日公告,近日,公司控股子公司齐鲁科力投资建设的8000吨/年高性能催化新材料项目已顺利建成,正式进入试运行阶段。下一步将加快装置设备调试进度,力争尽快实现稳定达产。该项目的建成投产,将显著提升公司在高端催化材料领域的自主供给能力。

嘉事堂:控股股东将变更为同仁堂集团 2月4日复牌

2月3日电,嘉事堂2月3日公告,2月2日,公司股东光大实业、光大健康与中国北京同仁堂(集团)有限责任公司(简称“同仁堂集团”)签署《股份转让协议》,协议约定光大实业、光大健康分别将其持有的公司4118.08万股、4187.64万股股份转让给同仁堂集团。交易完成后,公司控股股东将变更为同仁堂集团,实控人将变更为北京市国资委。公司股票2月4日复牌。

华东医药:罗氟司特乳膏上市许可申请获受理

华东医药公告,公司全资子公司杭州中美华东制药有限公司(简称“中美华东”)收到国家药品监督管理局(NMPA)签发的《受理通知书》,罗氟司特乳膏(ZORYVE)0.05%上市许可申请获得受理,申报适应症为:适用于2岁至5岁轻度至中度特应性皮炎患者的局部外用治疗。

*ST立方完成停牌核查 2月4日起复牌

*ST立方公告,公司已完成停牌核查。公司股票将于2026年2月4日(星期三)开市起复牌。

公告称,目前,公司股票价格已严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险。

控股股东拟变更为同仁堂集团,嘉事堂2月4日起复牌

2月3日晚间,嘉事堂发布公告称,2月2日,公司股东光大实业、光大健康与中国北京同仁堂(集团)有限责任公司(以下简称“同仁堂集团”)签署了《股份转让协议》,协议约定光大实业、光大健康分别将其持有的公司4118.08万股股份、4187.64万股股份转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市人民政府国有资产监督管理委员会。

嘉事堂表示,根据《深圳证券交易所股票上市规则》《深圳证券交易所上市公司自律监管指引第6号――停复牌》等有关规定,经公司向深交所申请,公司股票自2月4日上午开市起复牌。

国能日新:2月3日接受机构调研,包括知名机构上海保银投资的多家机构参与

证券之星消息,2026年2月3日国能日新(301162)发布公告称公司于2026年2月3日接受机构调研,华夏财富创新投资、交银施罗德基金、上海鑫垣私募基金、金鹰基金、上海呈瑞投资、建信保险资管、兴业银行、中信保诚资管、上海康橙投资、深圳亘泰投资、湖南八零后资管、深圳市国晖投资、中海基金、福州市天朗私募基金、银华基金、创金合信基金、深圳茂源财富、广东正圆私募基金、中信证券、浙江菲洛资管、东方证券、财通证券(601108)资管、浙江景和资管、广东瑞天投资、上海常春藤投资、西安敦成私募基金、华西基金、长城财富资产、华夏久盈资管、汇丰晋信基金、济南道远投资、远信(珠海)私募基金、渤海证券、长城财富保险资产、杭州深沃投资、中银基金、格林基金、北京联创投资、西部利得、东证国际金融、国联民生(601456)证券、上海睿源私募基金、上海盘京投资、东方投顾、展博投资、东兴证券资管、浙商证券(601878)资管、上海保银投资、上海丰仓股权投资基金、东莞市榕果投资、象舆行投资、建信理财、深圳熙山资本、新华资管、上海洛书投资、海南鑫焱创业投资、和基投资基金、上银基金、前海开源基金、长盛基金、平安银行、东证固收、山西证券、海南川控私募基金、中国对外经济贸易信托、中英人寿保险、上海明河投资、中信证券资管、宝盈基金、天风证券(601162)、深圳市鲲鹏恒隆、上海利幄私募基金参与。

具体内容如下:

问:近日国家发布的《关于完善发电侧容量电价机制的通知》对于公司业务而言,主要将带来哪些机遇?

答:近日,国家发展改革委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格[2026]114号文),系国家层面首次明确电网侧独立储能的容量电价机制,这并非短期补贴,而是构建“电能量、辅助服务、容量”三位一体新型电力市场的关键长期制度,容量电价机制是对未来新增调节资源(如储能)的长期合理化引导机制,有利于电力系统长期健康发展。通过确立稳定的容量收益机制,显著提升了独立储能电站的投资吸引力与商业模式的可持续性。

前述政策对独立储能投资市场具有积极影响,随着各省份电力市场化政策的持续落地,市场针对独立储能电站的电力交易托管运营诉求将显著提升。公司已在电力交易领域构建从“旷冥”新能源大模型精准预测到最优交易策略输出,并通过专业交易运营团队及储能智慧能量管理系统实现高效执行。公司通过为独立储能项目提供全流程托管运营服务,从而满足相关资产后运营需求的市场痛点。

问:请简要介绍公司针对独立储能电站的电力交易托管运营相关业务模式。

答:随着新能源及储能装机规模的提升、电力现货市场机制持续落地及容量电价补偿等相关政策逐步细化后,未来独立储能电站将通过电力交易、辅助服务、容量电价补偿等多路径实现盈利,这将使得新型储能行业在进入高质量发展阶段的同时,运营难度显著增加。

公司为独立储能客户提供电力交易托管运营服务、储能电站能量管理系统及并网控制等软件类产品。其中交易托管模式,系公司通过多维度核心数据构建的电力市场预测体系,同时基于电价预测模型及配套充放电策略进行测算后,帮助独立储能电站有效捕获峰谷电价、电价走势预判等核心信息,进而构建独立储能电站核心运营策略,即在容量电价基础上,通过不同交易策略的对比询优,使得电站资产获得最佳收益。

问:公司在独立储能电站的电力交易领域具备哪些核心优势?

答:公司在独立储能电站电力交易领域的核心优势突出体现在交易决策辅助、精准智能调控与全方位运营保障服务三方面。在交易辅助决策方面,公司具备海量电力市场数据,整合新能源出力预测、高精度气象预测、历史交易价格、市场供需等多维度信息,在此基础上,通过自研“旷冥”新能源大模型及多维人工智能深度学习算法加持,实现对新能源出力、负荷与电价的高精度预测基础上的交易策略输出;在精准智能调控方面,公司自研的储能智慧能量管理系统(EMS)及并网控制产品在储能系统安全预警管理和控制响应速率方面具备显著优势,保障独立储能电站的电力充放策略实现更加智能、精准的调度控制,确保交易决策的有效落地;在全方位运营保障服务方面,公司依据交易策略可为储能电站客户的交易收入提供运营保障,这为储能电站应对市场波动、筑牢盈利安全垫提供了技术与运营双支撑。

问:请简要介绍公司在AI大模型方面的研发及业务场景应用情况。

答:作为深耕新能源信息化领域的科技企业,公司始终重视研发创新工作并保持高比例研发投入,将人工智能大模型作为重要的研发方向并自主研发“旷冥”新能源大模型。基于公司超过15年新能源场站功率预测数据的累积、百余名I算法/气象/数据工程师及数十位博士专家的跨学科团队协同研发及多套HPC与GPU集群构建的高性能算力底座,公司“旷冥”新能源大模型已迭代至3.0版本,公司借助人工智能大模型技术在新能源中长期趋势研判与极端天气响应能力上实现跃升的同时,与多维度能源数智化场景进行应用结合,经济效用显著提升。

应用层面,在功率预测与电网新能源管理业务方面,公司通过“旷冥”新能源大模型技术与业务实际需求相结合,细化风速、风向及地面光伏辐照度等气象要素的预测颗粒度,并在此基础上对大模型引入更多极端天气样本数据进行训练,实现了电网侧和电站侧功率预测精度提升及极端天气的精准预测识别。此外,在电力交易领域,公司将“旷冥”新能源大模型与新能源发电侧、独立储能、售电侧等交易实际场景相结合,依托大数据及人工智能技术优势,在进行多维度发电量预测、负荷预测、极端天气预测基础上,为不同业务场景客户实现了电力交易收益的显著提升。未来,公司将深化推进“旷冥”新能源大模型的研发迭代及应用推广,持续提升基于新能源大数据的运营服务价值。

问:公司投资萨纳斯智维(青岛)电力有限公司的主要考量?

答:在双方业务合作方面,公司业务侧重于新能源场站及储能资产运营过程中的策略制定及执行落地,而萨纳斯智维专注于风电/光伏/储能等资产建设及设备运行维护服务。双方在业务体系方面具备互补性,可为新能源电站、储能电站等相关客户提供从建设实施、现场运维、运营策略制定及收益兑现的全链条、高价值服务,形成资产综合运营及运维服务的完整闭环,满足客户一站式需求、拓展业务边界,在市场竞争中构建差异化的业务护城河。

国能日新主营业务:向新能源电站、发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品(包括功率预测系统及功率预测服务)为核心,以新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统为拓展的新能源信息化产品及相关服务。

国能日新2025年三季报显示,前三季度公司主营收入5.0亿元,同比上升36.97%;归母净利润7543.24万元,同比上升41.75%;扣非净利润6935.26万元,同比上升59.97%;其中2025年第三季度,公司单季度主营收入1.79亿元,同比上升27.12%;单季度归母净利润2945.92万元,同比上升59.13%;单季度扣非净利润2586.8万元,同比上升72.14%;负债率33.81%,投资收益1128.62万元,财务费用890.65万元,毛利率61.03%。

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为65.37。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2980.84万,融资余额增加;融券净流入5.4万,融券余额增加。

航天发展(000547):下属航天天目(重庆)卫星科技公司2025年前三季度营收占比低于1%

2月3日电,航天发展2月3日发布股票交易异常波动公告称,公司以航天防务信息科技为主要发展方向,聚焦主责主业,持续发展蓝军体系及装备、新一代通信与指控装备等业务。2025年前三季度,公司实现营业收入16.97亿元,较上年同期上升的重要原因是船舶交付。公司下属航天天目(重庆)卫星科技有限公司主要从事商业低轨卫星运营及数据应用服务,其2025年前三季度营业收入占公司总营业收入的比例低于1%,对公司整体业绩影响极小。

精测电子控股子公司8000吨/年高性能催化新材料项目建成投产

精测电子公告,公司控股子公司齐鲁科力投资建设的8000吨/年高性能催化新材料项目已顺利建成,正式进入试运行阶段。

常友科技:远景能源与公司子公司签订约9.49亿元芯材采购合作协议

2月3日电,常友科技(301557)2月3日公告,近日,公司全资子公司常州兆庚新材料有限公司(简称“常州兆庚”)与远景能源有限公司(简称“远景能源”)签订《芯材采购合作协议》。远景能源拟向常州兆庚进行采购,2026年1月1日―2028年12月31日期间采购额约9.49亿元。

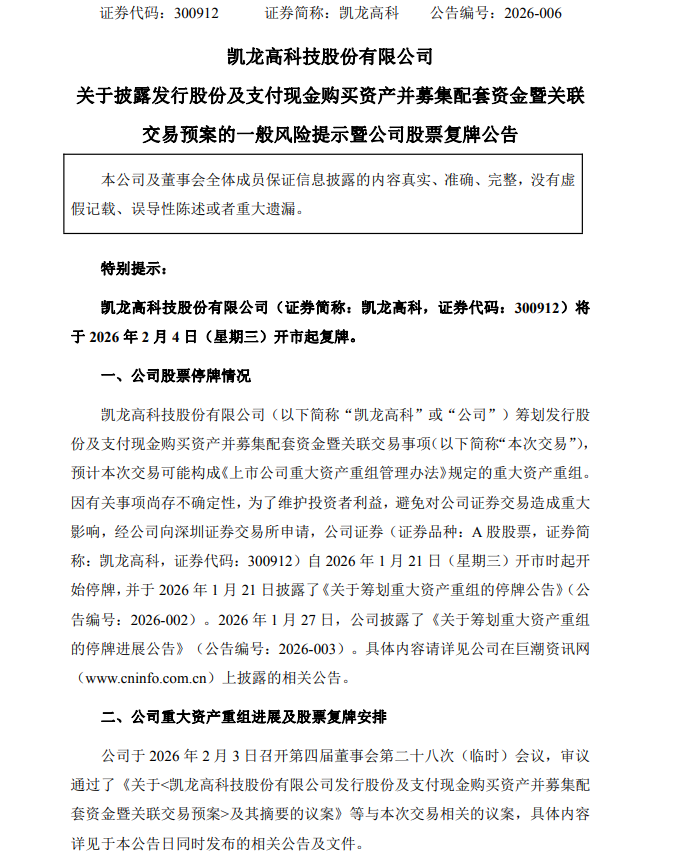

凯龙高科拟购买金旺达70%股权 股票将于2月4日起复牌

2月3日,凯龙高科(300912)公告称,拟通过发行股份及支付现金的方式向许照旺、安义拓荒者购买金旺达70%股权,并向公司实际控制人臧志成发行股份募集配套资金。交易完成后,金旺达将成为上市公司的控股子公司。公司股票将于2月4日起复牌。

标的公司金旺达主营滚珠直线导轨副、滚珠丝杠副、直线模组、直线电机等精密传动功能部件的研发、生产与销售,产品已广泛应用于3C电子、新能源锂电、半导体设备、医疗设备、机器人、汽车制造装备等领域的工业自动化场景,长期为比亚迪(002594)、宁德时代(300750)、华为、富士康、歌尔股份(002241)、立讯精密(002475)、京东方等国内知名智能制造企业的设备供应商提供批量配套产品,其产品还成功应用于苹果、特斯拉等国际高端制造商的产线。

华东医药罗氟司特乳膏上市许可申请获受理

2月3日,华东医药发布公告称,公司全资子公司杭州中美华东制药有限公司收到国家药品监督管理局签发的《受理通知书》,罗氟司特乳膏(ZORYVE)0.05%上市许可申请获得受理,申报适应症为:适用于2岁至5岁轻度至中度特应性皮炎患者的局部外用治疗。

根据公告,ZORYVE的活性成分为罗氟司特,是一种高活性和高选择性的非类固醇类磷酸二酯酶-4(PDE4)抑制剂,PDE4是一种细胞内酶,可增加促炎介质的生成并减少抗炎介质的生成,抑制PDE4可减轻炎症反应。

华宝新能:拟2210万元认购图灵安睿创投基金份额

2月3日电,华宝新能(301327)2月3日公告,公司拟以2210万元,认购青岛图灵安睿创业投资基金合伙企业(简称“图灵安睿创投”)的基金份额,预计出资额占该基金总募集规模的比例约为4.42%。图灵安睿创投为专项投资基金,拟直接或间接专项投资于新兴行业领域的优质企业股权。

嘉事堂控股股东将变更为同仁堂集团 2月4日起复牌

嘉事堂公告,于2026年2月2日,公司股东光大实业、光大健康与中国北京同仁堂(集团)有限责任公司(简称“同仁堂集团”)签署了《股份转让协议》,协议约定光大实业、光大健康分别将其持有的公司4118.08万股股份、4187.64万股股份转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市人民政府国有资产监督管理委员会。公司股票自2026年2月4日(星期三)上午开市起复牌。

中海达(300177):广州海融鑫投资有限公司、广州灏达投资控股有限公司等多家机构于2月3日调研我司

证券之星消息,2026年2月3日中海达发布公告称广州海融鑫投资有限公司邵立、广州灏达投资控股有限公司资香莲、中金资本刘弦、九一私募敖焱杰、深圳市前海鸿富投资基金管理有限公司吴辉玲、中旷投资罗旷、深圳市麻王投资集团有限公司冯健饶、深圳坤酉基金管理有限公司冷波于2026年2月3日调研我司。

具体内容如下:

本次特定对象调研主要内容摘要如下:问:公司北斗高精度行业应用业务的介绍

答:公司以“产品+场景化应用”模式提供涵盖北斗高精度位置云平台、北斗高精度作业装备、高精度行业专题图、北斗地基增强系统网(CORS)建设与运维服务的“云+端+图+网”于一体的综合行业解决方案,向多个行业提供基于安全监测和安全防护应用的全栈式服务,主要包括?面向自然资源、交通路桥、应急等行业用户,公司依照空天地的监测感知体系建设标准,融合无线通信技术、计算机技术、岩土传感器等技术,开发了针对行业需求的位移监测系统解决方案,可全天候、全自主获取被监测对象的三维形变、裂缝、降雨量等感知数据,通过大模型进行科学化、信息化、标准化和可视化智能分析管理,大幅提升行业用户灾害感知及预警能力。

面向水文及水利行业用户数字化转型需求,公司依托北斗高精度定位核心技术,整合水下声呐探测、三维激光等领域多年技术沉淀,深度融合物联网、云计算、人工智能及三维数字孪生技术,创新打造天空地水工一体化综合感知解决方案。公司以自主研发声学多普勒流速仪(DCP)、多波束测深系统、水上水下一体化探测系统、无人机测流系统等核心装备为依托,结合智能全自动缆道DCP系统、冰期在线测流系统、全自动无人船坞测流系统、全自动无人机库测流等创新解决方案,构建覆盖水文要素全域感知、智慧水文监测与灾害预警体系一体化解决方案,全方位服务水文现代化建设、水资源管理、洪涝灾害防治、应急监测、水利设施安全运行。为智慧水利体系建设,雨水情监测测报三道防线安全监测系统等水文现代化建设延长洪水预见期和提高洪水预报精准度总目标精确赋能。

面向铁路行业用户,公司基于北斗高精度定位技术,融合云计算、无线通信、物联网、三维数字孪生及人工智能技术,提供北斗安全防护解决方案,保障特殊场景作业人员的人身、列车行车及资源资产的安全,让人民出行更安全、用户作业更精准。其中,公司行车作业安全监测监控系统可实时精准掌握铁路站内及区间作业人员车辆的作业位置,判断相互危险关系,结合作业计划达成情况,提前进行安全预警,制止危险行为,保障作业人员的生命安全;通过布设、接入在铁路沿线的位移、雨量、雷视融合传感器,可全天候、全时域、全自主获取沿线路基、隧道、边坡等位移及异物入侵信息,经大模型智能分析,可提前判定是否影响行车安全,并同步向调度、司机、沿线人员播报预警信息,实现列车运行状态的实时监测和智能调度,提升运输效率和安全性。

面向电力、石化等能源行业用户,公司通过北斗、UWB、蓝牙多源融合定位技术,集成云计算、三维数字孪生、人工智能等技术,向电网新型时空基础设施补强、特/超高压输电线路沉降位移监测、输电线路智能巡检(无人机、机器人自主巡检)、配电自动化(通过北斗短报文通信实现远程监控)、变电站/换流站作业人员安全管控、虚拟电厂调度及配用电终端国产化自主替代等应用提供系统化服务。其中,向石化园区、炼化企业提供满足室内外多种工况条件下的人员作业聚集安全管控及厂区安全监测,实现作业安全管控及救援调度决策分析,罐区沉降位移实时预警,机器人及无人机智能巡检,北斗高精度服务网结合I图像接收机,可大幅提升炼油厂设备故障预警效率及准确率。

问:公司智能驾驶与导航控制应用业务的介绍

答:公司主要为乘用汽车、农业机械车、工程机械的辅助驾驶/自动驾驶或导航控制提供高精度定位方面的产品技术、解决方案与服务,主要包括

面向乘用汽车行业用户,公司提供智能驾驶位置感知相关的软硬件产品,其中包括高精度定位天线、(4G/5G+GNSS+V2X)组合智能天线、高精度定位与控制单元、惯性测量单元(IMU)、智能驾驶定位算法IP以及定位差分增强服务等,以及基于上述相关软硬件产品实现辅助/自动驾驶定位和车辆控制的综合解决方案。?面向农业行业用户,基于高精度组合导航定位技术、单天线航向估计算法、路径规划算法、农机控制算法等技术,自主研发推出农机导航系统、F3农机导航系统,搭配农机作业软件(Hi-G/HiFarm),可适配拖拉机、插秧机、收割机及植保打药等多种农用机械的自动驾驶系统,满足农业生产多样化的需求。公司农机导航系统可实现2.5cm级别的实时引导和自动控制,确保农业机械在耕地、播种、施肥、中耕、采收等环节都能实现精准作业,大幅提升作业质量和效率。

? 面向建筑工程行业用户,公司以车辆位置感知为基础,结合卫惯组合高精度导航定位技术、液压控制技术、施工过程数据分析算法以及智能施工管理平台架构设计等技术,自主研发了一系列机械控制产品和解决方案,实现对工程施工机械(包括复合地基、土石方和路面等种类)的实时引导和自动控制,主要应用于铁路、矿山、公路、机场、水利、港航等建设领域。

目前,公司在智能驾驶相关软硬件产品布局已日臻完善,并完成产品功能安全D等级能力建设,以满足高级别智能驾驶量产项目的严格要求,为规模化量产和技术前沿布局奠定了坚实基础。

问:公司智能驾驶车载高精度业务进展情况

答:2025年上半年,公司惯性测量单元产品(IMU)成功获得吉利旗下子公司定点项目,为其“千里浩瀚”智驾平台提供位置与姿态技术支撑,并实现相关车型的量产交付。公司智能驾驶车载高精度业务新定点项目顺利导入量产,工厂产能得到释放,该类业务收入同比增长超100%。公司惯性测量单元产品(IMU)、高精度定位天线、车载组合型(4G/5G+GNSS)天线和高精度定位算法引擎SDK等产品在吉利、小鹏、上汽、长城、东风和一汽等车企的量产车型上保持规模交付,为公司后续平台化拓展及智能驾驶技术提升注入强劲动力。截至2025年11月10日,公司2025年度智能驾驶车载高精度定位产品已交付超100万套。目前,公司也与多家国内主流Robotaxi客户的量产车型达成战略定点合作。

在智能应用场景方面,公司持续探索状态空间模型、数据传感器和算法的研发,积极拓展新兴应用场景;此外,公司成功获得国内三家具身智能机器人企业的IMU产品定点,相关产品已小批量交付,为公司产品技术在具身智能场景应用发展打好基础。未来,公司将持续关注智能驾驶及智能网联、人工智能等相关行业需求与发展变化,不断探索高精度定位技术在低空领域、工业机器人等行业领域内的融合应用。

问:公司海外业务的发展情况

答:海外业务市场拓展是公司近年来重要的经营发展举措,目前,公司海外市场以亚洲、南美、欧洲等地区为主,受惠于“一带一路”和国产自主产品高性价比优势的影响,未受到复杂国际政治环境的较大影响。公司在持续开拓海外销售渠道的同时,也对销售渠道进行不断优化,建立优质稳固的经销商网络,为海外业务的长远发展夯实基础。同时,公司潜心经营HI-TRGET和STLB两大品牌,着力提升品牌海外知名度,为公司在全球市场的业务拓展做有力支撑。2025年,受高精度测量型接收机产品白标厂家价格竞争加剧影响,海外业务收入较去年同期下降,公司及时调整了营销策略,积极应对这一市场变化,同时加大了对农业机械控制、激光雷达等其他高毛利产品在海外市场的推广,对冲价格竞争对公司盈利能力的影响。

问:2025年度业绩预亏的主要原

答:因公司2025年度归属于上市公司的净利润和扣除非经常性损益后的净利润出现亏损,主要原因如下

(1)报告期内,精准时空感知装备业务及北斗高精度行业应用业务收入下滑,以及综合毛利率下降,预计致使净利润同比减少约10,000万元。

(2)报告期内,资产减值损失同比多计提约5,300万元,主要系由于时空数据及信息化业务款延迟,化债仍待进一步落地,相关业务已形成的合同资产、商誉、长期股权投资等需增加计提减值损失。

中海达主营业务:高精度导航定位技术产业链相关软硬件产品和服务的研发、制造和销售,深化北斗精准位置行业应用,全力打造高精度时空信息解决方案。

中海达2025年三季报显示,前三季度公司主营收入6.83亿元,同比下降7.48%;归母净利润-4597.7万元,同比下降78.4%;扣非净利润-7826.82万元,同比下降26.76%;其中2025年第三季度,公司单季度主营收入1.9亿元,同比下降38.86%;单季度归母净利润-2228.85万元,同比下降300.76%;单季度扣非净利润-2882.13万元,同比下降48.24%;负债率48.58%,投资收益2783.87万元,财务费用1159.1万元,毛利率36.37%。

融资融券数据显示该股近3个月融资净流入5593.05万,融资余额增加;融券净流出1.28万,融券余额减少。

精测电子:股东、董事及高管拟合计减持公司不超2.08%股份

2月3日电,精测电子2月3日公告,公司持股8.05%的股东陈凯计划减持不超过500万股(占公司总股本的1.79%)。

公司股东武汉精至投资中心(有限合伙)计划减持不超过77.84万股(占公司总股本的0.28%)。

公司董事、副总经理、董事会秘书刘炳华计划减持公司股份不超过1.04万股(占公司总股本的0.0037%)。

公司财务负责人游丽娟计划计减持公司股份不超过1.23万股(占公司总股本的0.0044%)。

上述股东拟合计减持公司不超2.08%的股份。

天际股份:不存在逾期对外担保的情形

2月3日,天际股份(002759)发布公告称,截至本公告披露日,公司及下属公司不存在与合并报表范围外的公司相互担保的情形,不存在逾期对外担保的情形。

牧原股份:公司会在定期报告中披露报告期末的前十大股东持股情况

2月3日,牧原股份(002714)在互动平台回答投资者提问时表示,公司会在定期报告中披露报告期末的前十大股东持股情况,请关注后续相关公告。

长缆科技:已减持回购股份1931000股占总股本1%

2月3日,长缆科技(002879)发布公告称,截至2026年1月31日,公司通过集中竞价减持已回购股份1931000股,占总股本1.00%,减持金额42197463.80元,成交均价21.85元/股。

益客食品:公司及子公司对外累计担保总额84509.96万元

2月3日,益客食品(301116)发布公告称,截至本公告日,公司及子公司对外累计担保总额84509.96万元(含本次),占公司最近一期经审计净资产(截至2024年12月31日,净资产为176350.37万元)的47.92%;其中公司及子公司对产业链合作伙伴累计提供的担保7520.90万元,占公司最近一期经审计净资产的比例为4.26%。公司无逾期对外担保,无涉及诉讼的担保,未因担保被判决败诉而应当承担损失。

亿帆医药:公司及控股子公司未对合并报表范围外的单位提供担保

2月3日,亿帆医药(002019)发布公告称,公司及控股子公司未对合并报表范围外的单位提供担保,也无逾期担保累计金额、涉及诉讼的担保金额及因担保被判决败诉而应承担的损失金额。

华明装备:累计回购13820809股,占总股本1.5421%

2月3日,华明装备(002270)发布公告称,截至2026年1月31日,公司通过集中竞价累计回购13820809股,占总股本1.5421%,成交总额220724415.58元,回购价14.74元/股至17.80元/股。

*ST立方股票2月4日复牌 公司提示风险

*ST立方在3日晚间发布公告称,公司股票将于2026年2月4日(星期三)开市起复牌。

公司表示,目前,公司股票价格已严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险。公司股票自2026年1月20日至2026年1月29日以来8个交易日中5个交易日涨停,价格涨幅为188.06%,期间多次触及股票交易异常波动情形。

公司于2025年11月28日收到中国证券监督管理委员会安徽监管局下发的《行政处罚及市场禁入事先告知书》。根据告知书认定的事实,公司可能触及《深圳证券交易所创业板股票上市规则》第10.5.2条第(六)项、第(七)项规定的重大违法强制退市情形,公司股票可能被实施重大违法强制退市。

同时,公司2024年度财务报告内部控制被中兴财光华会计师事务所(特殊普通合伙)出具了否定意见的审计报告。2025年1月至9月公司实现营业收入2亿元,同比下降0.44%;实现归属于上市公司股东的净利润-6220.90万元,同比下降20.59%,根据2025年年度业绩预告,公司2025年全年归属于上市公司股东的净利润为亏损1.8亿元至2.1亿元。

此外,经向控股股东、实际控制人核实,截至本公告披露日,公司控股股东和实际控制人不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。

派林生物子公司获静注人免疫球蛋白药品补充申请受理通知书

2月3日,派林生物发布公告称,公司全资子公司广东双林生物制药有限公司近日收到国家药品监督管理局核准签发的静注人免疫球蛋白药品补充申请《受理通知书》。

公告显示,此次申请涉及三种规格的静注人免疫球蛋白药品:2.5g/瓶(10%,25ml)、5g/瓶(10%,50ml)和10g/瓶(10%,100ml)。药品主要适应症包括原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺陷病和自身免疫性疾病。

派林生物表示,通过多规格研发布局可以有效提高产品差异化竞争能力,有利于提升公司原料血浆综合利用率和盈利能力。目前,国内拥有静注人免疫球蛋白(5g/瓶,10%,50ml)上市批件的企业包括成都蓉生药业有限责任公司、贵州泰邦生物制品有限公司以及华润博雅生物制药集团股份有限公司。(朱帆)

国恩股份:公司H股发行价格确定为每股36港元

2月3日,国恩股份(002768)公告称,公司已确定本次H股发行的最终价格为每股36.00港元,不包括相关费用。公司本次发行的H股将于2026年2月4日在香港联交所主板挂牌并开始上市交易。

旺能环境:拟投资不超过12亿元在乌兹别克斯坦建设垃圾焚烧发电厂

2月3日,旺能环境(002034)公告称,公司计划在乌兹别克斯坦布哈拉州新建一座日处理量1500吨的生活垃圾焚烧发电厂,总投资不超过12亿元人民币。该投资占公司最近一期经审计总资产的8.29%,净资产的17.96%。项目收入来源主要为垃圾处理费和售电收入,预计将扩大公司海外业务版图,提升盈利能力和核心竞争力。

天融信(002212)第一大股东变更为中电科(天津)

天融信公告,公司第一大股东由郑钟南变更为中电科(天津)网络信息科技合伙企业(有限合伙)。第一大股东的变更,不会导致公司控制权的变更。

国信证券2025年前三季度每10股派1元 股权登记日为2026年2月10日

国信证券发布公告,公司2025年前三季度权益分配实施方案内容如下:以总股本1024174.31万股为基数,向全体股东每10股派发现金红利人民币1.00元,合计派发现金红利人民币 10.24亿元,占同期归母净利润的比例为11.21%,不送红股,不进行资本公积转增股本。 本次权益分派股权登记日为2月10日,除权除息日为2月11日。 据国信证券发布2025年前三季度业绩报告称,公司营业收入192.03亿元,同比增长69.41%实现归属于上市公司股东净利润91.37亿元,同比增长87.28%基本每股收益盈利0.85元,去年同期为0.41元。

国信证券股份有限公司的主营业务是财富管理与机构业务、投资银行业务、投资与交易业务、资产管理业务。公司的主要产品是财富管理与机构业务、投资银行、投资与交易、资产管理。公司连续四年获得境内券商最高的国际信用评级,并获得《中国证券报》等权威财经媒体授予的“基金投顾卓越回报金牛奖”等奖项。(数据来源:同花顺iFinD)

旺能环境:拟不超12亿元在乌兹别克斯坦投建生活垃圾焚烧发电厂

2月3日电,旺能环境2月3日公告,公司拟以不超过12亿元人民币的总投资,在乌兹别克斯坦共和国布哈拉州新建一座日处理量1500吨的生活垃圾焚烧发电厂。项目建设期两年,该笔投资款项支付存在一定压力,公司将通过自有资金和股权性融资或债权性融资予以解决。

学大教育:南京星纳赫源拟减持公司不超0.5%股份

2月3日电,学大教育(000526)2月3日公告,持股5.06%的股东南京星纳赫源创业投资合伙企业(有限合伙)(简称“南京星纳赫源”)计划15个交易日届满次日起的3个月内,以集中竞价及大宗交易结合方式减持公司股份不超过60.93万股(占公司总股本的0.5%)。

青岛农商行:选举梁衍波为董事长

2月3日,青岛农商行发布第五届董事会第十七次临时会议决议公告,会议审议并通过了《关于选举青岛农村商业银行股份有限公司第五届董事会董事长的议案》,同意选举梁衍波为该行第五届董事会董事长。梁衍波需经国家金融监督管理总局青岛监管局核准任职资格。

同日,该行2026年第一次临时股东会也审议通过了《关于选举梁衍波先生为第五届董事会执行董事的议案》。

简历显示,梁衍波,1978年8月生,研究生学历,工商管理硕士学位。曾任博山农商银行党委书记、董事长,山东省农村信用社联合社菏泽审计中心党委委员、副主任,枣庄农商银行党委书记、董事长,济南农商银行党委书记、董事长。2025年12月至今,任青岛农商银行党委书记。

亿田智能股东传定恒远拟减持不超181.58万股

亿田智能(300911)公告,公司股东杭州传定私募基金管理有限公司-传定恒远中性1号私募证券投资基金(简称“传定恒远”)计划在2026年3月5日至2026年6月4日期间以集中竞价方式减持公司股份不超过181.58万股(占总股本的0.99%,占剔除公司回购专用账户中的股份数量后总股本的1.00%)。

富临精工与宁德时代拟共同增资江西升华 助力其主业发展

富临精工公告,公司与宁德时代拟共同对公司控股子公司江西升华新材料有限公司(简称“江西升华”)增资扩股,公司拟将所持有的江西升华5亿元债权转作对其增资,认购江西升华新增注册资本4.07亿元,宁德时代拟现金增资7.47亿元,认购江西升华新增注册资本6.07亿元。增资完成后,公司持有江西升华的股权比例为将由79.5719%减少至64.3653%,宁德时代持有江西升华的股权比例将由18.7387%增加至33.0000%。

公告称,本次共同增资江西升华,有利于进一步导入战略股东的资源、优化股权结构,增量现金用于江西升华主营业务发展,有利于进一步提升江西升华的盈利能力和综合竞争优势。

齐翔腾达:控股子公司8000吨/年高性能催化新材料项目已建成投产

2月3日,齐翔腾达公告,公司控股子公司齐鲁科力投资建设的8000吨/年高性能催化新材料项目已顺利建成,正式进入试运行阶段。下一步将加快装置设备调试进度,力争尽快实现稳定达产。

江铃汽车:1月产量27919辆、销量26825辆

2月3日,江铃汽车(000550)公告,2026年1月产量27919辆,同比变化35.25%,销量26825辆,同比变化25.59%。轻型客车产6202辆、销6542辆;卡车产5937辆、销5721辆;皮卡产4572辆、销4303辆;SUV产11208辆、销10259辆。

郑中设计:拟使用不超5.5亿元闲置自有资金购买理财产品

郑中设计公告,公司及子公司拟使用不超过5.5亿元闲置自有资金择机购买低风险理财产品,在上述额度内资金可以循环使用。

亿田智能:传定恒远拟减持公司不超0.99%股份

2月3日电,亿田智能2月3日公告,持股5.8%的股东杭州传定私募基金管理有限公司-传定恒远中性1号私募证券投资基金(简称“传定恒远”)计划15个交易日后的3个月内,以集中竞价方式减持公司股份不超过181.58万股(占公司总股本的0.99%,占剔除公司回购专用账户中的股份数量后总股本的1%)。

凯龙高科拟收购金旺达70%股权 公司股票4日复牌

凯龙高科3日晚间发布公告称,公司拟发行股份及支付现金收购金旺达70%股权并向公司实际控制人臧志成发行股份募集配套资金。交易完成后,金旺达将成为上市公司的控股子公司。

公司股票将于2026年2月4日(星期三)开市起复牌。

凯龙高科:拟购买金旺达70%股权 4日起复牌

凯龙高科公告,公司拟通过发行股份及支付现金的方式向许照旺、安义拓荒者购买深圳市金旺达机电有限公司(以下简称“金旺达”)70%股权,并向公司实际控制人臧志成发行股份募集配套资金。本次交易前,公司未持有金旺达股权;交易完成后,金旺达将成为公司的控股子公司。截至目前,标的公司的审计和评估工作尚未完成,标的资产的最终交易价格将参考符合《证券法》规定的资产评估机构出具的资产评估报告载明的评估值,由交易各方协商确定。本次交易预计构成重大资产重组。

公司表示,金旺达专注研发与生产精密传动功能部件,契合公司战略升级方向。通过本次收购,公司可快速获取精密传动功能部件的技术体系,成熟产能与优质客户资源,在原有业务基础上增加精密传动功能部件业务,有助于公司完善机器人产业链布局,加快产业升级战略落地的步伐。

公司股票将于2026年2月4日开市起复牌。

嘉事堂:控股股东拟变更为同仁堂集团 4日起复牌

嘉事堂公告,2026年2月2日,公司股东光大实业、光大健康与中国北京同仁堂(集团)有限责任公司(以下简称“同仁堂集团”)签署《股份转让协议》,协议约定光大实业、光大健康分别将其持有的公司4118.08万股股份、4187.64万股股份转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市人民政府国有资产监督管理委员会。

公司股票自2026年2月4日上午开市起复牌。

宁波银行副行长付文生任职资格获核准

2月3日晚间,宁波银行公告,近日收到相关监管批复,宁波金融监管局已核准付文生该行副行长的任职资格。

*ST立方:完成停牌核查 4日起复牌

*ST立方公告,公司股票停牌期间,公司就股价波动的相关事项进行了核查。经向控股股东、实际控制人核实,截至目前,公司控股股东和实际控制人不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。鉴于相关自查工作已完成,经公司申请,公司股票将于2026年2月4日开市起复牌。公司提示,目前,公司基本面未发生重大变化,但近期公司股票价格严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险,存在股价短期快速回落风险,投资者参与交易可能面临较大风险。公司提醒广大投资者理性投资,注意投资风险。

今晚,多家公司发布利好公告

2月3日,多家布

1,韩建河山(603616):拟收购兴福新材99.9978%股份股票复牌

2月3日,韩建河山公告称,拟发行股份及支付现金购买兴福新材99.9978%股份,并向不超过35名符合条件的特定投资者发行股份募集配套资金,股票复牌。本次交易完成后,公司主营业务新增芳香族产品的研发、生产和销售。兴福新材是一家专注于芳香族产品的研发、生产和销售的高新技术企业,主要产品包括新一代特种工程塑料聚醚醚酮(PEEK)中间体、农药及医药中间体和PEEK纯化业务等。兴福新材经过十余年深耕芳香族化合物领域,已打通苯胺、对甲苯胺、氢氟酸等化工基础原料合成含氟中间体氟苯、对氟甲苯,并进一步合成对氟苯甲酰氯、对氟苯甲醛等中间体,最终生产4,4’-二氟二苯甲酮(DFBP)的完整产业链。

2,富临精工:与宁德时代共同对子公司江西升华增资扩股

2月3日,富临精工公告称,公司与宁德时代拟共同对公司控股子公司江西升华增资扩股,公司拟将所持有的江西升华5亿元债权转作对其增资,认购江西升华新增注册资本人民币4.07亿元,宁德时代拟现金增资人民币7.47亿元,认购江西升华新增注册资本人民币6.07亿元。本次增资完成后,公司持有江西升华的股权比例为将由79.5719%减少至64.3653%,宁德时代持有江西升华的股权比例将由18.7387%增加至33%。本次公司与宁德时代拟共同对公司子公司江西升华增资扩股,是公司与宁德时代建立全面战略合作关系在股权与资本合作层面的进一步深入推进,有利于加快推进江西升华在磷酸铁锂产业高端产能提升、新一代产品研发与生产、国际化拓展、供应链一体化升级及储能市场发展等方面进程,提升江西升华的资本实力和综合竞争力。

3,中原传媒:2025年度净利润同比增长30.99%

2月3日,中原传媒公告称,2025年度实现营业总收入93.51亿元,同比下降5.13%;归属于上市公司股东的净利润13.49亿元,同比增长30.99%。

4,药康生物:2025年度净利润同比增长31.49%

2月3日,药康生物公告称,2025年实现营业收入79,325.46万元,同比增长15.49%;归母净利润14,439.76万元,同比增长31.49%。主要原因包括海外销售网络完善,品牌知名度提升,以及国内行业景气度提升,工业客户需求复苏。营业利润和利润总额分别增长37.85%和37.87%,主要得益于营业收入增长和成本管控。

5,高铁电气:2025年净利润5146.15万元同比增长14.02%

2月3日,高铁电气发布业绩快报,公司2025年实现营业总收入11.81亿元,同比增长17.16%;归属于母公司所有者的净利润5146.15万元,同比增长14.02%;基本每股收益0.14元。

6,微芯生物:与Nizhpharm签署西达本胺许可及分销协议

2月3日,微芯生物公告称,与Nizhny Novgorod Chemical Pharmaceutical Plant(Nizhpharm)签署西达本胺在亚美尼亚、阿塞拜疆等12个地区研发、注册和商业化的独家权利。Nizhpharm将负责产品在授权地区的研发、上市注册等,并按协议价格采购产品用于商业化销售。公司将收到总计2000万元人民币的首付款及相关里程碑款项,并从Nizhpharm取得高双位数比例的销售分成。该协议期限为自产品首次获得上市批准之日起10年。微芯生物表示,此次交易有助于加速西达本胺的全球开发和商业化进程,但未来在许可区域内的注册和商业化存在不确定性。

7,必贝特:BEBT-701临床试验申请获国家药监局批准

2月3日,必贝特公告称,公司收到国家药品监督管理局签发的《药物临床试验批准通知书》,同意公司自主研发的全球首创AGT/PCSK9双靶点小干扰核酸(siRNA)药物BEBT-701开展用于治疗轻中度高血压合并低密度脂蛋白胆固醇升高的I-II期临床试验。BEBT-701是公司依托专有的GalNAc双寡核苷酸偶联(GDOC)技术平台开发的首个进入人体研究的在研新药,通过单一分子同时沉默肝细胞内的血管紧张素原(AGT)与前蛋白转化酶枯草溶菌素9(PCSK9)两个关键靶点,从机制上实现血压调控通路与血脂代谢通路的协同调控。

8,鸿富瀚:与广东全象签署4.8亿元合同将提供机器人等产品

2月3日,鸿富瀚公告称,公司与广东全象、江西协讯签署了《三方合作框架协议》;与广东全象签署了《设备购销合同》。其中,框架协议约定各方在AI服务器及机器人领域发挥各方在各自经营业务领域的资源优势,加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作。购销合同约定公司向广东全象提供搬运机器人、协作机器人、充电机器人、新能源叉车及机器人模组与核心零件,合同金额为人民币4.8亿元(含税);该购销合同金额约占公司2024年度经审计主营业务收入的59.68%。如本次签署的合同能正常履行,将对公司本年度及以后期间的经营业绩产生积极影响。

精锻科技拟设立德国子公司

精锻科技(300258)公告,公司董事会同意公司在德国设立全资子公司,以搭建欧洲区域技术与市场综合支撑平台,深化与欧洲客户的长期稳定合作关系。

晨化股份:累计回购公司股份数量为2046500股

2月3日,晨化股份(300610)发布公告称,截至2026年1月31日,公司通过股份回购专用证券账户以集中竞价交易方式累计回购公司股份数量为2,046,500股,占公司总股本的0.9518%。

豪江智能:公司尚未实施本次股份回购

2月3日,豪江智能(301320)发布公告称,截至2026年1月31日,公司尚未实施本次股份回购。

瑞泰科技:公司和下属公司不存在逾期对外担保

2月3日,瑞泰科技(002066)发布公告称,公司和下属公司不存在逾期对外担保、涉及诉讼的对外担保及因担保被判决败诉而应承担损失的情形。

科伦药业:暂未回购公司A股股份

2月3日,科伦药业(002422)发布公告称,截至2026年1月31日,公司暂未通过股份回购专用证券账户以集中竞价方式回购公司A股股份。

中原环保子公司签订餐厨废水处理服务合同

2月3日晚间,中原环保(000544)股份有限公司(以下简称“中原环保”)公告称,公司全资子公司郑州市污水净化有限公司(以下简称“净化公司”)拟与控股股东下属全资子公司郑州公用环境科技有限公司(以下简称“公用环境”)签订餐厨废水处理服务合同。

公告显示,公用环境负责投资建设维护餐厨废水输送管线,供应郑州市东部餐厨垃圾处理项目产生的高浓度有机废水,净化公司所运营的郑州新区污水处理厂负责对东部餐厨废水进行协同处理。

公司预估每日处理量约240吨,进入污水处理系统餐厨废水处理单价为52元/吨,进入污泥系统餐厨废水处理单价为30元/吨。合同期限两年,餐厨废水处理费用按照合同价格和实际接收处置量据实结算,合同期内预估总收入约515万元。

中原环保表示,本次交易符合公司发展战略,有利于公司发挥技术优势,推进有机废弃物资源化利用,进一步巩固公司核心竞争力。

天铁科技:若有达到披露标准的订单或业务情况,公司将及时履行信息披露义务

2月3日,天铁科技(300587)在互动平台回答投资者提问时表示,若有达到披露标准的订单或业务情况,公司将按照法律法规的要求及时履行信息披露义务,敬请关注公司披露的公告。

合百集团:推选张同祥先生担任公司第十届董事会董事长

2月3日,合百集团(000417)发布公告称,同意推选张同祥先生担任公司第十届董事会董事长。

华兰生物重组Exendin-4-Fc融合蛋白注射液临床试验获批

2月3日晚间,华兰生物工程股份有限公司(以下简称“华兰生物”)公告称,公司收到国家药品监督管理局下发的《药物临床试验批准通知书》,其重组Exendin-4-Fc融合蛋白注射液(以下简称“HL08”)临床试验申请符合药品注册的有关要求,同意该产品在成人肥胖或超重患者中开展临床试验。

公告显示,上述产品原获批开展临床试验的适应症为拟用于改善2型糖尿病患者的血糖控制;本次获批新增适应症为拟用于改善肥胖患者的体重控制。

华兰生物表示,本次HL08新增适应症临床试验获批,标志着药物可正式开展对应临床研究,进一步验证安全性与有效性,为后续注册上市奠定基础,同时丰富公司生物药产品管线,优化产品结构。

*ST金灵重整计划获法院裁定批准 重整后产业投资人将成控股股东

2月3日晚间*ST金灵发布公告,其重整计划获得法院裁定批准,该上市公司进入重整计划执行阶段。

当天,*ST金灵收到江苏省南通市中级人民法院(以下简称“南通中院”)送达的《民事裁定书》,南通中院裁定批准*ST金灵《重整计划》。

资料显示,*ST金灵成立于1993年4月,于2010年6月登陆深交所创业板,系一家集研发、制造于一体的技术密集型现代化高端装备制造服务型企业。但因市场需求、行业竞争、投资失败、财务造假等因素影响,近年来*ST金灵经营业绩出现明显下滑,流动性严重不足,面临巨大困境。

2025年3月28日,债权人以*ST金灵不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,向南通中院申请对该上市公司进行重整及预重整。2025年4月3日,南通中院决定对*ST金灵启动预重整;2025年12月31日,南通中院裁定受理对*ST金灵的重整申请。

最新公告披露,南通中院查明:2026年2月2日,*ST金灵第一次债权人会议通过网络会议方式召开,管理人提请对《重整计划(草案)》进行表决。职工债权人、税收债权人的权益未受到调整或影响,故职工债权组、税收债权组不参加表决。同日,出资人组对《出资人权益调整方案》进行表决。

债权人会议各债权组对《重整计划(草案)》的表决结果为:有财产担保债权组同意的5家,占该组出席会议有表决权人数的比例为83.33%,其代表的有财产担保的债权金额占有财产担保债权总额的98.56%。普通债权组同意的366家,占该组出席会议有表决权人数的比例为96.32%,其代表的普通债权金额占普通债权总额的90.55%。

出资人组会议对《出资人权益调整方案》的表决结果为:同意5.18亿股,占出席此次会议有效表决权股份总数的99.98%。由此,*ST金灵重整案债权人会议、出资人组会议分别表决通过了《重整计划(草案)》和《出资人权益调整方案》。

基于上述情况,南通中院认为,*ST金灵《重整计划》程序合法、内容不违反法律规定,应当批准。

南通中院裁定批准《重整计划》后,*ST金灵进入重整计划执行阶段,上市公司负责执行重整计划,管理人负责监督重整计划的执行。

根据上述重整计划,此次重整完成后,*ST金灵法人主体资格继续存续,仍是一家股票在深交所创业板上市交易的股份公司。

在出资人权益调整方面,*ST金灵将以现有总股本14.89亿股为基数,按每10股转增9.08股的比例实施资本公积转增股本,共转增约13.53亿股。转增完成后,金通灵总股本增至28.42亿股。其中,产业投资人以9.94亿元受让7.11亿股转增股票,此次重整后,产业投资人成为该上市公司的控股股东;财务投资人以13.84亿元合计受让4.96亿股转增股票;剩余1.46亿股转增股票用于清偿*ST金灵债务。

此外,因*ST金灵原实际控制人季伟对公司2017年至2022年期间财务造假负有主要责任,此次重整计划依据相关规定,对季伟所持*ST金灵股票进行调整,用于向按照重整计划获得*ST金灵股票清偿的债权人进行分配。

在债权清偿方面,其一,有财产担保债权对应担保财产属公司保留资产的,相应债权将以债权金额为限在对应担保财产市场评估价值范围内获一次性现金清偿;对应担保财产属公司非保留资产的,相应债权将以债权金额为限就未来担保财产处置变现所得价款优先清偿。有财产担保债权未获清偿部分转入普通债权清偿。

其二,职工债权在重整计划执行期限内以现金方式一次性全额清偿。

其三,普通债权按照如下方式:进行清偿每家债权人普通债权金额25万元以下(含25万元)的部分,由*ST金灵在重整计划执行期限内依法以现金方式一次性清偿完毕;每家债权人普通债权金额超过25万元的部分,分别以现金、转增股票和信托受益权份额予以清偿,每100元普通债权在重整计划执行期限内获得2元现金、约5.54股金通灵转增股票。

中顺洁柔:累计回购约2549万股

2月3日,中顺洁柔(002511)发布公告称,截至2026年1月31日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份约2549万股,占公司目前总股本比例约为1.98%,其中,最高成交价为8.69元/股,最低成交价为6.01元/股,成交总金额约为1.94亿元。

旺能环境拟12亿元投建境外垃圾焚烧发电厂 扩大公司海外业务版图

2月3日晚间旺能环境公告,拟以不超过12亿元的总投资,在乌兹别克斯坦共和国布哈拉州新建一座日处理量1500吨的生活垃圾焚烧发电厂。本次对外投资涉及的总金额占公司最近一期经审计总资产(144.8亿元)的8.29%,占公司最近一期经审计净资产(66.82亿元)的17.96%。

同日,全资子公司Wangneng(UZ)Environmental Protection Energy PTE.LTD[译为:旺能(乌兹)环保能源有限公司](下称“旺能乌兹”)与Waste Management and Circular Economy Development Agency under the National Committee on Ecology and Climate Change of the Republic of Uzbekistan[译为:乌兹别克斯坦共和国国家生态与气候变化委员会下属垃圾管理与循环经济发展局]签订了《Waste Supply Agreement》。

旺能环境称,交易对方为政府机构,具备较强的履约能力。乌兹别克斯坦正加速推进城市生活垃圾焚烧发电设施建设,以应对废弃物处理压力,并推动能源结构绿色转型。乌兹别克斯坦政府通过立法保障、税收优惠和外资激励机制,为国内外投资者提供系统性支持。

据披露,乌兹别克斯坦共和国布哈拉州生活垃圾焚烧发电项目规模为拟日处理量1500吨;设计装机容量为50兆瓦。从商业运营日起至协议期限结束,保底1500吨合格垃圾。项目采用建设―运营―移交方式,调试日至商业运营日前,垃圾处理费为5美元/吨;商业运营日期间,垃圾处理费为10美元/吨。相关协议自生效日起,建设期两年,商业运营期三十年。

旺能环境表示,本次对外投资是公司积极践行国家“一带一路”倡议,落实公司战略发展规划的重要成果。项目若顺利实施,将是公司在海外市场拓展方面取得的又一重要成果,有助于扩大公司海外业务版图,在国内市场相对饱和、竞争激烈的市场环境中找到新的突破口,为公司提供新的业绩增长点,提升公司的盈利能力和核心竞争力。

该项目收入来源主要为垃圾处理费和售电收入。调试日至商业运营日前,垃圾处理费为5美元/吨;商业运营日期间,垃圾处理费为10美元/吨。日处理规模为1500吨,目前乌兹别克斯坦布哈拉州垃圾量充足。售电价格将按照乌兹别克斯坦垃圾焚烧发电行业统一标准确定,为10美分/度(后续将正式签订购售电协议)。该项目投资总额不超过12亿元,吨投资成本约为80万元,属于垃圾焚烧发电行业投建成本中位数。项目建设的资金来源为自有资金加自筹资金,资金来源有保证。

本次对外投资对公司2026年度经营业绩不会产生重大影响,但项目的实施将对公司未来业务发展及盈利能力产生积极影响。

8天5涨停!300344,停牌核查完成,明日复牌!

2月3日晚,*ST立方公告称,停牌期间,公司就股价波动的相关事项进行了核查。鉴于相关自查工作已完成,根据相关规定,经公司申请,公司股票将于2月4日(星期三)开市起复牌。

*ST立方在公告中提示,公司股票交易风险大。目前,公司股票价格已严重脱离公司基本面情况,存在市场情绪过热、非理性炒作风险。公司股票自1月20日至1月29日8个交易日中5个交易日涨停,价格涨幅为188.06%,其间多次触及股票交易异常波动情形,公司股票短期内价格涨幅较大,明显偏离市场走势,未来可能存在股价快速下跌的风险。

*ST立方表示,如未来公司股票价格进一步异常上涨,公司可能再次向深交所申请停牌核查。

公开资料显示,*ST立方是一家专注于新型数字基础建设的数字科技云服务商,主营业务涵盖智能软硬件业务、数字化智能服务两大板块。其中,智能软硬件业务以数字云基建为核心,包括自主研发软、硬件及平台销售、云服务等。

值得注意的是,在股价异常上涨的同时,*ST立方面临多重监管警示及退市风险。

从基本面来看,*ST立方近年来经营状况持续承压,业绩长期处于亏损状态,尚未实现盈利拐点。根据此前披露的2025年业绩预告,公司预计归属于上市公司股东的净亏损1.8亿元至2.1亿元,扣除非经常性损益后净亏损1.8亿元至2.1亿元。

*ST立方曾表示,受整体战略规划调整影响,2025年公司智能软硬件业务、数字智能服务较上年下滑超八成。2025年度亏损较上年同期有所增加,一方面2025年新增移动信息服务业务前期毛利较低,另一方面公司对商誉、无形资产等存在减值迹象的资产计提了8200万元减值准备。

2025年11月28日,*ST立方收到安徽证监局下发的《行政处罚及市场禁入事先告知书》。根据《告知书》内容,*ST立方通过开展代理业务虚增营业收入、营业成本,通过开展融资性贸易虚增营业收入、营业成本,通过开展虚假贸易虚增营业收入、营业成本、利润总额。公司2021年、2022年、2023年年度报告存在虚假记载,同时2021、2022年虚假记载的营业收入金额合计达5.92亿元,且占该2年披露的年度营业收入合计金额的50.91%。

此外,公司2024年度财务报告内部控制被中兴财光华会计师事务所(特殊普通合伙)出具了否定意见的审计报告。

众兴菌业:拟以725万元受让控股子公司四川众兴29%股权

2月3日,众兴菌业(002772)发布公告称,公司召开董事会,通过了《关于受让控股子公司股权暨关联交易的议案》。公司拟以自有资金725万元受让高博书、刘亮等8名股东合计持有的四川众兴菌业科技有限公司(以下简称“四川众兴”)29%股权(对应认缴出资1450万元,已实缴725万元)。本次交易构成关联交易,因其他股东中高博书、刘亮、陶春晖等均为公司关联自然人。此次股权转让后,众兴菌业将持有四川众兴100%股权,使其成为全资子公司。公司表示,完成本次交易后,将进一步优化资源整合,提高经营管理效率,对公司的财务状况和经营成果不会产生重大影响。

登康口腔(001328)1.74%限售股2月6日解禁 重庆百货(600729)所持298.77万股限售股将流通

2月3日晚,登康口腔发布首次公开发行前限售股份上市流通提示性公告,公司股东重庆百货大楼股份有限公司(下称“重庆百货”)所持部分限售股即将解禁流通。

公告披露,本次解除限售的股份为公司首次公开发行前限售股,解除限售股东仅重庆百货1家,解禁股份数量为298.77万股,占公司总股本的1.74%。该部分股份的上市流通日期为2026年2月6日(星期五),解禁后重庆百货所持公司限售股数量将降至0股。

据悉,重庆百货原本承诺自公司股票上市之日起12个月内不转让相关股份,后因与公司控股股东的一致行动人关系,限售期延长至2026年2月6日,截至公告日,重庆百货已严格履行全部承诺,本次解禁股份无质押、冻结情形。

本次限售股解禁后,公司股本结构将发生相应变动:有限售条件股份数量从1.29亿股降至1.26亿股,占总股本比例由75.00%调整为73.26%;无限售条件股份数量从4304.35万股增至4603.12万股,占总股本比例从25.00%提升至26.74%,公司总股本仍维持1.72亿股不变。

保荐机构中信建投(601066)证券股份有限公司经核查确认,本次限售股上市流通的股份数量、时间符合相关监管规定及股东承诺,信息披露真实准确完整,对该事项无异议。(王珞)

太阳能:全资子公司牵头的攻关团队入围工信部重大环保技术装备创新任务揭榜挂帅名单

2月3日,太阳能发布公告,公司全资子公司中节能太阳能科技有限公司牵头的攻关团队,成功入围工信部重大环保技术装备创新任务揭榜挂帅名单,专项聚焦“光伏组件层压件绿色高效分离成套技术与装备”攻关。

此次榜单由工信部于2025年10月发起,共设28项环保技术装备创新任务,旨在破解行业技术难点。公司表示,将按要求组织研发攻关,推进技术产业化落地,此次入围是公司技术创新能力获国家级认可的体现,将为光伏产业绿色循环发展提供支撑,长远利于提升核心竞争力。(王珞)

海象新材:累计回购公司股份48200股

2月3日,海象新材发布公告称,截至2026年1月31日,公司通过股份回购专用证券账户以集中竞价方式回购公司股份48,200股,占公司目前总股本的0.05%,最高成交价为20.00元/股,最低成交价为19.40元/股,成交总金额955,120元(不含交易费用)。

蓝宇股份:拟5亿元投建高端数码喷墨印刷设备及配套墨水生产基地项目

蓝宇股份公告,公司拟与珠海市金湾区人民政府签署投资协议,公司计划通过全资子公司珠海蓝湾印科喷墨科技有限公司在珠海市金湾区区域范围内投资建设高端数码喷墨印刷设备及配套墨水生产基地项目,开展高端数码喷墨印刷设备及配套墨水的研发及制造。该项目计划总投资5亿元,项目投资的资金来源为自有或自筹资金。

中航西飞(000768):2月2日接受机构调研,招商证券股份有限公司、上海银叶投资有限公司等多家机构参与

证券之星消息,2026年2月3日中航西飞发布公告称公司于2026年2月2日接受机构调研,招商证券股份有限公司、上海银叶投资有限公司、国新投资有限公司、上海恒复投资管理有限公司、广东正圆私募基金管理有限公司、北京汉和汉华资本管理有限公司、上海高毅资产管理合伙企业(有限合伙)、北京金百�投资管理有限公司、诚通基金管理有限公司、北京大牛踏燕投资管理有限公司参与。

具体内容如下:

问:运20大型运输机在未来发展前景如何?

答:在现代"全域化"概念下,跨洲际、高速度的投送能力需求被进一步放大。大型运输机是快速部署部队、重型装备(坦克、装甲车、直升机等)、防空系统以及建立前线补给线的重要有效工具;运20大型运输机是大飞机平台,可持续推进空中加油、应急救援、信息支援等功能拓展,形成新的产业发展路径。此外,大型运输机在民用物流(高价值、高时效性货物)、供应链保障、人道主义援助、灾害响应等全球化供应链弹性运输方面有效建立"空中生命线"。我国大型运输机正处于大规模生产和持续改进阶段,随着国家利益的全球化,其需求数量将有望持续提升。

问:请公司的国际合作业务与其他主机厂是否存在竞争?

答:公司国际转包业务历经多年发展,构建起了先进的零件制造和部件装配技术体系和成熟的项目管理体系,形成了自身独特的优势,与其他主机厂更多是差异化竞争和战略互补的关系,与空客公司、波音公司等国际飞机制造巨头在机翼、垂尾等关键结构件领域长达数十年的信任关系和深度绑定,形成了极高的客户粘性和替代成本。

问:公司研发投入如何对科技创新发展供支撑?

答:公司高度重视科技创新,积极承接国家研发战略需求,推动关键核心技术攻关,持续加强自主技术投入,强化创新驱动效能。公司成立了大飞机创新原,加强科技创新顶层规划,加大创新资金投入,协同相关院所,探索建立更适应未来型号研制特点的研发体系。公司聚焦主责主业,强化核心功能,研发投入以批产型号技术攻关、在研型号现场关键问题和未来型号技术储备为重点方向,从基础课题、型号课题、千万百万创新基金渠道分类策划基础研究、先进技术应用研究和工程化应用研究项目;发挥创新主体作用、打造协同创新平台,提升自主创新能力,推动科技项目"揭榜挂帅",关键核心技术攻关工程等重大任务,加强科技创新投入,加快推进航空科技自立自强。同时加强科技成果转化,推动成熟先进的科技成果尽快形成价值创造能力,最大限度发挥研发资源的整体效能,助力增强产品竞争力,进一步提升利润。

问:请公司军贸业务有哪些进展?

答:公司持续推进军贸业务,近年来,通过中国航空工业集团有限公司产品整体参展形式,公司研制生产的大型战略运输机等军贸产品多次参加珠海、巴黎、阿布扎比等国内外航空展、防务展,不断提高公司产品知名度和曝光率。同时,公司积极接待来访国际客户,围绕具体产品与项目开展深度沟通交流,助力军贸业务有序开展。

问:随着中国商飞C919飞机交付数量的不断增加,公司作为中国商飞重要供应商之一,目前是否存在产能的瓶颈?

答:C919飞机是中国商用飞机有限责任公司(以下简称中国商飞)产品,公司为重要机体结构的供应商之一,承担C919相关机体工作包的制造任务,目前C919项目生产能力稳定,对标中国商飞交付计划需求完成部件配套,以支持中国商飞满足最终用户的订单及运营需求,公司目前不存在产能瓶颈。

中航西飞主营业务:军用大中型飞机整机、军民用航空零部件产品的研发、制造、销售、维修与服务,属于高端航空装备制造业。

中航西飞2025年三季报显示,前三季度公司主营收入302.44亿元,同比上升4.94%;归母净利润9.92亿元,同比上升5.15%;扣非净利润9.56亿元,同比上升7.94%;其中2025年第三季度,公司单季度主营收入108.28亿元,同比上升27.51%;单季度归母净利润3.03亿元,同比上升5.89%;单季度扣非净利润3.04亿元,同比上升15.15%;负债率70.58%,投资收益3825.53万元,财务费用-5814.97万元,毛利率6.79%。

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为31.18。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.37亿,融资余额增加;融券净流出60.76万,融券余额减少。

弘亚数控(002833):2月2日接受机构调研,兴业证券、华能贵诚信托有限公司等多家机构参与

证券之星消息,2026年2月3日弘亚数控发布公告称公司于2026年2月2日接受机构调研,兴业证券、华能贵诚信托有限公司、博普资产、国联民生证券、华创证券、天风证券、博时基金、融通基金、瑞天基金、珠江人寿、磐泽资产、第一创业(002797)证券参与。

具体内容如下:

问:公司近期推出股票期权激励计划,主要基于哪些战略考虑?

答:本次股票期权激励计划主要基于以下战略考量一是稳定核心团队,建立与优秀人才的长期绑定机制,通过设置阶梯式的期权分配方案,激励骨干员工与公司共同成长;二是明确业绩导向,激励计划以2025年经审计的营业收入及归母净利润为基数,设定2026年、2027年、2028年相应的业绩考核目标,分别为增长率不低于10%、20%、30%,以此强化全员的业绩增长意识;三是完善共享机制,通过公司长期价值增长实现员工与企业利益的共享。此外,公司董事长近期通过二级市场增持了公司股份,进一步体现了管理层对公司未来发展前景的坚定信心。

问:对2026年国内与海外订单的展望如何?主要影响因素有哪些?国内房地产市场状况及俄罗斯等重点海外市场前景如何?

答:国内订单需求呈现结构性特点面向出口家具制造商的客户订单活跃度较高,尤其在山东、福建、广东、浙江等外贸集中区域已显现暖迹象;而与定制家具关联度较高的客户需求仍处于市场低位。海外订单多年来保持稳定增长态势,2025年虽受到俄罗斯市场波动的影响,但未来整体增长趋势具备较高确定性。若国内房地产市场能逐步企稳,预计将对下游设备投资产生积极拉动。根据行业规律,家具制造设备的更新周期一般为8-10年,2016年前后采购的设备已陆续进入替换阶段,尽管当前部分企业资本开支意愿审慎,但存量设备的更新需求依然存在。面对当前市场环境,公司将聚焦海外市场与出口型家具客户,持续发挥产能与产品优势。

问:公司设备是否能够覆盖高、中、低端不同层次的家具厂生产需求?

答:公司设备采用模块化设计与统一技术平台,具备良好的扩展性与适配能力,可全面覆盖高、中、低端家具制造企业的差异化生产需求。针对高端客户对加工精度、效率及功能复杂度的要求,公司可通过选配高精度封边跟踪系统、智能检测模块等定制化配置实现性能升级,而核心架构保持通用,兼顾了定制灵活性与规模效益。同时,设备支持通过更换刀具与调整工艺参数,实现多种木材、铝材及复合材料的加工,为客户提供适应多元材料与工艺要求的综合解决方案。

问:目前“极东机械”品牌的经营情况如何?

答:“极东机械”品牌在国内市场具有较高的品牌认知度,在“一带一路”沿线海外市场已建立起领先的品牌地位,在该区域的市场知名度比较高。公司始终坚持两项经营原则一是严格执行款到发货制度,杜绝应收账款影响经营风险;二是保持良好的净现比水平。当前经营策略侧重于赋能经销商体系,助力其实现规模与盈利能力的同步提升。业务结构方面,公司着力推进单机设备与机器人自动化解决方案的协同销售。预计随着自动化业务的持续拓展,整体市场空间有望进一步提升。

问:公司坚持不赊销的政策体现了较强的议价能力,但竞争对手可能采取更灵活的销售政策。公司如何看待这一情况?

答:公司坚持严格的款到发货政策,是在综合评估市场环境、财务健康与长期合作关系基础上作出的审慎经营决策。这一政策虽看似严格,却为境内外经销商带来了实质性的益处对境内经销商而言,有助于优化其资金管理、提升经营稳定性,并通过清晰的结算模式增强合作互信;对境外经销商来说,则能有效降低跨境资金风险、简化合作流程,并支持其更专注于本地市场拓展与服务提升。公司相信,该政策有助于构建健康、透明的产业链合作环境,推动公司与经销商实现共同稳健成长。

问:公司寻找经销商的方式与策略是什么?主动接洽的经销商主要通过哪些渠道?目前海外经销商数量是多少

答:公司经销商的开发主要通过两种途径展开其一,借助行业展会、网络推广等传统渠道进行品牌吸引;其二,依靠现有经销商网络的推荐介绍。目前,公司品牌对优质经销商颇具吸引力,近年来新增合作的经销商大多是业内排名靠前、经营资质良好的企业。截至目前,公司海外经销商数量已超过50家,公司将继续积极开拓海外市场,着重加强在海外市场份额持续提升。

问:公司钻孔设备的主要竞争优势体现在哪些方面?

答:公司核心零部件由四川丹齿等供应商提供,包括减速机等关键部件。公司自主掌握高端技术与核心软件系统。数控钻孔设备的竞争优势主要体现在智能软件系统上,采用高级蚁群算法,可自动规划最优加工路径,行业首创钻头I智能最优排布,加工效率比同类竞品更高,因此深受注重加工效率与精度的家具制造企业欢迎。

问:AI技术是否对公司或客户产生了赋能作用?

答:I技术已在公司生产自动化环节和数控钻智能软件系统等方面得到实际应用,并发挥了一定的积极作用。公司认为,I技术虽然在短期内对生产形态的变革性影响相对有限,但仍然有推广的必要性。目前,I技术主要应用于提升板材利用率、钻孔效率以及为经销商提供更高效的售后技术支持,在产品设计环节的应用尚处于初步阶段。

问:公司对人形机器人在行业应用方面的布局?

答:公司目前主要专注于木工机械及家具制造自动化领域的研发与产业化,已成功将工业机器人集成于智能生产线与柔性加工单元中,形成成熟的自动化解决方案。关于人形机器人这一前沿技术方向,公司持续关注其在工业场景中的应用可能性,并积极评估相关技术与现有业务的协同潜力。未来如有明确的技术布局或业务进展,公司将依据相关法规要求及时履行信息披露义务。目前,公司的发展重心仍在于深化现有自动化业务的竞争优势,并稳步推进高端数控装备的国际化拓展。

弘亚数控主营业务:国内家具装备研发、生产、销售及服务的行业领军企业,具有较强的自主研发能力及制造能力,为家具的智能化生产提供全系列数控制造装备、自动化生产线和智能制造解决方案。

弘亚数控2025年三季报显示,前三季度公司主营收入17.95亿元,同比下降17.1%;归母净利润3.39亿元,同比下降25.48%;扣非净利润3.0亿元,同比下降30.48%;其中2025年第三季度,公司单季度主营收入5.6亿元,同比下降16.85%;单季度归母净利润9697.38万元,同比下降37.03%;单季度扣非净利润9597.96万元,同比下降32.89%;负债率27.73%,投资收益1565.87万元,财务费用830.11万元,毛利率32.06%。

齐翔腾达:国联民生化工、方正化工等多家机构于2月3日调研我司

证券之星消息,2026年2月3日齐翔腾达发布公告称国联民生化工赵嘉卉、方正化工杨宇禄于2026年2月3日调研我司。

具体内容如下:

问:近期丁二烯橡胶价格涨幅较大,公司如何看待本轮涨价?公司丁二烯橡胶装置运行情况如何?

答:本轮丁二烯橡胶涨价的核心驱动因素,一方面源于欧洲、日本、韩国等地区乙烯裂解装置的产能退出,全球丁二烯供应因此趋于紧张;另一方面,国内丁二烯产能高度集中于中石油、中石化等大型国企,且多为配套橡胶装置,市场外放量有限;加之二至四月份为传统检修旺季,部分装置计划停车检修,短期供应偏紧的格局进一步加剧,推动丁二烯价格持续高位运行。公司拥有丁二烯抽提装置与氧化脱氢两种工艺路线,当前装置满负荷稳定运行。公司将依据丁二烯与橡胶的成本价差,灵活调整出货进度,确保在本轮行情中保持成本优势与市场响应能力。

随着新能源汽车产业的快速发展、高性能轮胎需求的提升,以及大基建投资的持续加码,顺丁橡胶作为重卡轮胎的核心胶料,其需求有望持续扩大。预计2026年受欧洲产能永久退出和国内丁二烯新增产能短期难以兑现影响,丁二烯橡胶仍将延续高景气周期,这也将为公司带来持续的业绩弹性与盈利增长空间。

问:公司近期不俨 仿叫 羌郏 镜鼻白爸每 ぢ始霸诵星榭鋈绾危

答:公司近期主要产品甲乙酮、顺酐、环氧丙烷、顺丁橡胶均迎来不同幅度的价格上涨,公司目前装置整体开工率维持在90%以上,各主要装置保持连续稳定运行。公司将把握产业景气上行机遇,不断强化装置柔性产能优势,持续提升盈利产品的产能占比。同时深化产业链协同效应,增强抗周期波动能力,持续巩固行业竞争优势。

问:公司2026年的资本开支情况如何?

答:2026年,公司资本开支将重点聚焦现有产业链的存量优化与升级改造,通过工艺创新与装置技改,深挖生产潜力,优化产品工艺路线,提高高附加值产品的产出占比,进一步巩固在细分市场的竞争优势。同时,公司正积极推进工业园区的区域整合,通过统一能源管理、共享公用工程等措施,降低综合能耗,提升资源利用效率。目前,8000吨/年催化新材料项目已进入试运行阶段,公司将加快装置设备的调试进度,力争尽快实现稳定达产。该项目建成后,将显著提升公司在高端催化剂领域的自主供应能力,打破国外技术垄断,进一步延伸产业链附加值。此外,2026年公司将结合现有产业结构,陆续推出一系列投资小、见效快的项目,为公司的转型升级与差异化竞争提供有力支撑。

问:公司认为接下来化工行业会如何走向?

答:一方面,化工产能周期扩产已进入尾声,行业集中度有望加速提升;另一方面,绿色低碳转型与安全环保监管持续趋严,实施碳排放总量和强度双控制,将加速淘汰中小落后产能,推动资源进一步向具备技术、规模及一体化优势的头部企业集聚。公司作为碳三碳四深加工龙头企业,已构建起覆盖甲乙酮、顺酐、丁二烯橡胶、环氧丙烷、丙烯、MTBE、异丁烯、叔丁醇、MM、丁腈胶乳、丙烯酸等30余种产品的完备矩阵,产品布局全面且结构均衡。随着国外产能陆续退出、反内卷政策持续见效及低效无效产能逐步出清,行业格局正加速优化,这也将有力推动部分产品价格稳步升,市场信心亦随之温和修复,资本市场先行暖的态势已逐步显现。

齐翔腾达主营业务:主要涉足化工制造板块与国际贸易板块业务。具体主营产品包括甲乙酮、顺酐、丙烯、橡胶、丁二烯、甲基丙烯酸甲酯、丁腈胶乳、叔丁醇、异辛烷、MTBE、环氧丙烷、丙烯酸、石油以及化工各类催化剂等,同时还开展化工产品和能源贸易等供应链管理业务。

齐翔腾达2025年三季报显示,前三季度公司主营收入182.12亿元,同比下降0.77%;归母净利润-1.46亿元,同比下降174.19%;扣非净利润-1.44亿元,同比下降182.2%;其中2025年第三季度,公司单季度主营收入60.04亿元,同比上升6.75%;单季度归母净利润-1.69亿元,同比下降393.61%;单季度扣非净利润-1.66亿元,同比下降430.08%;负债率52.85%,投资收益-1689.18万元,财务费用1.0亿元,毛利率4.13%。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5884.05万,融资余额增加;融券净流出23.02万,融券余额减少。

北京市国资委拟入主!嘉事堂明日复牌

【大河财立方消息】2月3日晚间,嘉事堂药业股份有限公司(证券简称:嘉事堂)发布公告称,公司股东中国光大医疗健康产业有限公司、中国光大实业(集团)有限责任公司,拟通过协议转让方式将其合计持有的公司8305.72万股股份(占公司股份总数的28.48%),转让给中国北京同仁堂(集团)有限责任公司。

本次权益变动后,同仁堂集团将成为公司控股股东,北京市人民政府国有资产监督管理委员会将成为公司实际控制人。

公告披露,本次股份转让的每股价格为17.59元,转让总价款为14.61亿元。其中,光大健康转让股权占公司总股本的14.36%;光大实业转让股权占公司总股本的14.12%。本次交易前,光大健康与光大实业分别持有嘉事堂14.36%和14.12%的股份,交易完成后,二者将不再持有公司股份,同仁堂集团则以28.48%的持股比例成为控股股东。

根据公告,转让方光大健康与光大实业均为中国光大集团股份公司旗下企业;受让方同仁堂集团由北京国有资本运营管理有限公司100%持股。

嘉事堂称,公司控制权变更事项尚需经主管国有资产监督管理部门批准等,能否最终实施完成及完成时间尚存在不确定性,敬请广大投资者注意投资风险。公司股票自2026年2月4日(星期三)开市起复牌。

责编:王时丹|审核:李震|监审:古筝

常友科技:子公司与远景能源签订芯材采购合作协议

常友科技公告,近日,公司全资子公司常州兆庚新材料有限公司(以下简称“常州兆庚”)与远景能源有限公司(以下简称“远景能源”)签订《芯材采购合作协议》。本次签订的《芯材采购合作协议》为双方为加强战略合作而订立的合作协议,远景能源拟向常州兆庚进行采购,2026年1月1日-2028年12月31日期间采购额约9.49亿元,具体合作项目与金额以实际订单或双方另行签订的具体采购合同(如有)为准。

九典制药:大成基金、申万宏源等多家机构于2月3日调研我司

证券之星消息,2026年2月3日九典制药(300705)发布公告称大成基金、申万宏源于2026年2月3日调研我司。

具体内容如下:

问:公司外用制剂有做创新药产品吗?

答:是的,公司在外用制剂领域有创新药布局。在化药领域,公司关注具有差异化优势的外用创新剂型。例如,治疗痤疮的JIJ02凝胶就是一种具有“不易产生耐药性、刺激性较低”等特点的创新药产品,目前正处于临床开发阶段。在中药领域,椒七止痛凝胶贴膏已申报生产并受理,JIZM01和JIZM02已获得药物临床试验批准通知书。

公司创新药采用自主研发与项目引进并行的模式,一方面通过自主研发构建核心技术壁垒,另一方面积极引进具有竞争力和良好市场前景的项目,加速创新成果转化。同时,公司重视产学研合作与技术转化,持续优化生产工艺,推动创新药物快速落地;并结合市场形势,适时通过收购等方式获取优质品种,进一步丰富创新药管线,强化在创新药领域的核心竞争力。

问:公司2026年的主要发力点和未来展望有哪些?

答:2026年,公司将围绕稳定现有业务基本盘与创新转型双轮驱动,从多维度协同发力。首先,在院内市场,公司将着力确保洛索洛芬钠凝胶贴膏在集采执行后的院内销量基础,同时重点推广酮洛芬凝胶贴膏及新收购的独家品种代温灸膏等品种。其次,在院外市场,公司将深化品牌建设,依托全新的“九典镇痛先生”品牌形象并加强和头部连锁的合作,提升终端覆盖与消费者认知。第三,在原辅料板块,公司将严格遵循GMP管理政策,并积极开拓高端药用辅料市场,巩固产业链一体化优势,为制剂业务提供质量与成本支撑。整体上,公司将在稳定现有业务基本盘的同时,全面推进向创新药的战略转型,通过积极引进具有潜力的创新药项目及参与体外基金等方式,加速构建面向未来的研发管线,为公司长期发展注入持续动力。

问:在院外市场相对低迷的情况下,公司的院外市场保持销量稳定增长采取了哪些措施?

答:公司正持续加大院外市场的投入,一方面,依托超过200人的专业OTC团队,积极推动线上线下(300959)全渠道的协同发展,有效扩大了市场覆盖的广度与深度。另一方面,公司聚焦品牌驱动,并配合患者教育等动销活动,不断提升品牌认知与消费者粘性。同时,公司“制剂+原料药+药用辅料”的一体化产业链优势,为产品提供了可靠的质量保障与成本竞争力,共同构筑了公司在复杂市场环境中的核心护城河。

问:公司还会收购品种吗?

答:公司将根据战略发展需要,适时关注并评估符合公司产品线与业务布局的优质品种或资产,不排除通过收购等方式进一步丰富管线。

问:请简要介绍下公司目前的外用产品矩阵?

答:公司已构建起层次清晰、优势突出的外用产品矩阵,并在多个关键品种上具备显著的独家与医保优势。目前已获批上市的产品包括洛索洛芬钠凝胶贴膏、酮洛芬凝胶贴膏、消炎解痛巴布膏、利多卡因凝胶贴膏、强腰壮骨膏、代温灸膏等传统膏剂;同时,公司还拥有利丙双卡因乳膏及酮洛芬凝胶等剂型多样的产品,以满足不同临床与消费场景的需求。其中,酮洛芬凝胶贴膏是公司重要的医保独家品种,市场竞争力显著。在中药贴膏领域,公司拥有强腰壮骨膏和代温灸膏两个独家品种,其中代温灸膏更是兼具中药独家与医保独家双重身份,特色优势明显。

九典制药主营业务:医药产品的研发、生产和销售。

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

开创电气:方正证券研究所投资者于2月3日调研我司

证券之星消息,2026年2月3日开创电气(301448)发布公告称方正证券研究所研究员张其超于2026年2月3日调研我司。

具体内容如下:

问:公司目前重点发展的业务方向是什么,请简单介绍一下。

答:公司主要从事手持式电动工具整机及核心零部件的研发、生产、销售及贸易,公司控股子公司燕谷(北京)机器人智能技术有限公司(以下简称“燕谷机器人公司”)目前处于机器人前期研发阶段,是公司新的战略布局。

问:燕谷机器人公司与清华大学的合作投入资金情况及进展情况如何?

答:燕谷机器人公司跟清华大学合作正常进展中,第一笔研发经费1500万元按照合作协议已支付清华大学。2026年1月初已召开联合研究中心管委会第一次会议,通过了联合机构章程和管委会相关机制,同时决定批准了14个项目立项,涵盖具身智能感知、决策、控制、硬件设计及大模型基础研究等多个关键领域。

问:公司国内及越南生产基地的产能情况如何?

答:公司金华婺城区生产基地年产420万台电动工具产能;金华金东区生产基地建成后达到年产200万台锂电电动工具产能;越南生产基地一期年产80万台电动工具产能。

问:2024年自产电动工具产量及外购电动工具数量多少?公司第一大客户合作关系持续情况如何?

答:2024年自产电动工具产量324万余台,外购电动工具数量179万余台。第一大客户与公司合作关系稳定,客户对越南生产基地建设情况非常认可。

问:公司与客户主要贸易方式及订单到收入的兑现大概需要多久?

答:公司与客户主要贸易方式大多是FOB模式,订单到收入兑现,大概是三个半月左右。

问:根据公司2025年三季报相关数据,公司目前产能利用率暂不饱和,为什么还要继续推进年产200万台锂电电动工具项目的建设?

答:公司目前生产基地主要产能集中于交流电动工具领域,锂电电动工具产能不足,金东生产基地则聚焦锂电电动工具研发与生产,投产后可满足公司锂电园林、优品等多品类锂电产品生产需求。

开创电气主营业务:以出口为主,聚焦手持式电动工具整机及核心零部件的研发、设计、生产及销售。

开创电气2025年三季报显示,前三季度公司主营收入4.9亿元,同比下降12.96%;归母净利润-1046.33万元,同比下降119.1%;扣非净利润-1516.29万元,同比下降130.98%;其中2025年第三季度,公司单季度主营收入2.0亿元,同比下降7.01%;单季度归母净利润496.05万元,同比下降74.7%;单季度扣非净利润310.16万元,同比下降82.9%;负债率22.79%,投资收益138.81万元,财务费用-169.33万元,毛利率22.15%。

融资融券数据显示该股近3个月融资净流入622.0万,融资余额增加;融券净流入0.0,融券余额增加。

山高环能:无逾期担保情形

2月3日,山高环能(000803)发布公告称,截至本公告日,公司实际对合并报表范围内的子公司提供的担保余额为314,397.38万元,占公司最近一期经审计归属于母公司净资产的220.04%;控股子公司对公司提供的担保余额为31,780.00万元,占公司最近一期经审计归属于母公司净资产的22.24%;控股子公司对控股子公司提供的担保余额为27,000万元,占公司最近一期经审计归属于母公司净资产的18.90%。上述担保余额合计373,177.38万元,占公司最近一期经审计归属于母公司净资产的261.18%。公司及控股子公司未对合并报表外单位提供担保,无逾期担保情形。

诺瓦星云:累计回购股份数量为589840股

2月3日,诺瓦星云(301589)发布公告称,截至2026年1月31日,公司通过股份回购专用证券账户以集中竞价交易方式累计回购股份数量为589,840股,占公司总股本的0.64%,最高成交价为191.86元/股,最低成交价为162.15元/股,成交总金额为101,806,792.11元(不含交易费用)。

天壕能源:公司无逾期的对外担保事项

2月3日,天壕能源(300332)发布公告称,公司无逾期的对外担保事项,无涉及诉讼的担保金额以及因担保而产生损失的情况。

嘉美转债转股期仅剩明后两天 嘉美包装控股股东持股被动稀释

2月3日晚间,嘉美包装(002969)连发两份公告,宣布公司控股股东持股比例因可转债转股被动稀释,同时披露嘉美转债提前赎回及停止转股的具体安排,嘉美转债昨日为最后一个交易日,不少可转债持有者已陆续选择转股,后续留给转股的时间窗口只剩下两个交易日。

公告显示,嘉美包装控股股东中国食品包装有限公司的持股比例,因嘉美转债转股导致公司总股本增加,出现被动稀释。截至2026年1月23日,中包香港持有公司42754.7807万股股份,持股比例为39.72%,对应公司总股本接近10.77亿股。受嘉美转债累计转股影响,截至2026年2月2日,公司总股本增至10.96亿股,中包香港持股数量未发生变化,持股比例被动稀释至39.00%,权益变动比例触及1%整数倍。据测算,在此期间,因为可转债转股,嘉美包装总股本增加1988万股。

据了解,嘉美转债于2021年8月9日发行,发行总额7.5亿元,债券代码127042,于2021年9月8日在深交所挂牌交易,转股期限为2022年2月14日至2027年8月8日。该转债初始转股价格为4.87元/股,此后历经多次权益分派调整,截至公告披露日,最新转股价格为4.55元/股。

公告显示,嘉美包装股票自2025年12月19日至2026年1月15日,已有十五个交易日的收盘价不低于当期转股价格的130%,即5.92元/股,触发可转债有条件赎回条款。公司于2026年1月15日召开董事会会议,审议通过提前赎回嘉美转债的议案。

嘉美转债自2026年2月3日起停止交易,赎回登记日为2026年2月5日,赎回日为2026年2月6日。赎回价格为100.893元/张,含当期应计利息,当期年利率为1.80%,扣税后价格以中登公司核准的为准。赎回资金将于2026年2月11日到达中登公司账户,投资者赎回款到账日为2026年2月13日。本次赎回为全部赎回,赎回完成后,嘉美转债将在深交所摘牌。

嘉美转债最后转股日为2026年2月5日,当日收市前投资者仍可进行转股,收市后未转股的转债将停止转股。

嘉美转债昨日收盘价为496.2元/张。这只可转债已停止交易,但是持有者仍可转股,其转股价格为4.55元/股。如果没有及时转股,则会被强制赎回,496.2元/张的价格将以100.893元/张强制赎回,如不及时转股损失惨重。

留给嘉美转债转股的时间只有两个交易日。

嘉美包装特别提示,未及时转股的投资者可能面临损失。持有嘉美转债且存在质押或冻结情形的投资者,建议在停止交易日前解除质押或冻结,避免因无法转股而被强制赎回。

旺能环境:拟不超12亿元在乌兹别克斯坦新建焚烧发电厂

2月3日,旺能环境公告,公司拟以不超过12亿元人民币的总投资,在乌兹别克斯坦共和国布哈拉州新建一座日处理量1500吨的生活垃圾焚烧发电厂。本次对外投资涉及的总金额占公司最近一期经审计总资产(144.80亿元)的8.29%,占公司最近一期经审计净资产(66.82亿元)的17.96%。项目协议期限为自生效日起建设期两年,商业运营期三十年。

国恩股份H股发行价定为36港元 2月4日于港交所主板上市

2月3日,国恩股份发布公告,宣布公司本次H股发行的最终价格确定为每股36.00港元(不含相关费用)。该公司本次发行的H股股票预计将于2026年2月4日在香港联合交易所有限公司主板挂牌并开始上市交易。(央广财经)

凯龙高科拟收购金旺达70%股权 股票2月4日起复牌

2月3日,凯龙高科发布公告,公司计划以发行股份及支付现金的方式,向许照旺、安义拓荒者收购金旺达70%的股权。同时,公司拟向实际控制人臧志成发行股份以募集配套资金。此次交易完成后,金旺达将成为凯龙高科的控股子公司。此外,公司股票自2月4日起恢复交易。(央广财经)

嘉事堂控股股东将变更为同仁堂集团 股票明日复牌

2月3日,嘉事堂发布公告,披露公司股东光大实业与光大健康于2月2日同中国北京同仁堂(集团)有限责任公司(以下简称“同仁堂集团”)签订了《股份转让协议》。根据协议,光大实业和光大健康拟分别向同仁堂集团转让其持有的公司41,180,805股及41,876,431股股份。此次股份转让完成后,嘉事堂的控股股东将变更为同仁堂集团,实际控制人则变为北京市人民政府国有资产监督管理委员会。公司已申请股票自2026年2月4日(星期三)上午开市起复牌。(央广财经)

先导智能香港上市计划:拟发行超9360万股H股 最高发行价45.8港元

2月3日,先导智能(300450)于港交所发布公告称,其在香港上市的计划中拟发行93,616,000股H股(具体数量将视发售量调整权及超额配股权的行使情况而定),每股最高定价为45.8港元。该公司H股预计将于2月11日开始交易。(央广财经)

耐普矿机宣布终止认购瑞士Veritas Resources AG股权

2月3日,耐普矿机发布公告称,公司于2026年2月3日召开第五届董事会第三十二次(临时)会议,审议通过《关于终止认购瑞士Veritas Resources AG股权的议案》,同意公司放弃对哥伦比亚Alacran铜金银矿项目投资。本次终止参与认购是基于原定交割先决条件和其他条款变更导致,公司不存在违约行为,因此无需承担违约责任。(央广财经)

学大教育股东南京星纳赫源拟减持不超0.5%股份

学大教育发布公告,持股5%以上股东南京星纳赫源计划在本公告披露之日起至15个交易日届满次日起的3个月内(即2026年3月5日至2026年6月4日)以集中竞价及大宗交易结合方式减持公司股份不超过60.93万股(不超过公司总股本的0.5%)。

同仁堂集团拟入主嘉事堂

2月3日晚,嘉事堂公告称,公司股东中国光大实业(集团)有限责任公司、中国光大医疗健康产业有限公司与中国北京同仁堂(集团)有限责任公司(简称“同仁堂集团”)签署了《股份转让协议》,约定分别将其持有的公司4118.08万股股份、4187.64万股股份(合计占总股本的28.48%)转让给同仁堂集团。本次交易完成后,公司控股股东将变更为同仁堂集团,实际控制人将变更为北京市国资委。

作为北京市医药商业龙头企业,嘉事堂是北京基药主要配送商之一,服务北京二三级医院300多家,覆盖率达99%;医疗器械方面,公司拥有心脑血管等高值耗材细分市场占优的渠道和终端网络,形成全国布局,与2100多家医院建立终端销售渠道;药械物流方面,其作为医药保供单位,承担北京市、区两级公共卫生应急事件物资储备库任务。

但近年来,嘉事堂盈利表现承压。财务数据显示,2021年至2024年,公司归母净利润持续下滑,分别为3.54亿元、2.97亿元、2.50亿元和1.61亿元。2025年前三季度,公司实现营收约144.59亿元,同比下降21.80%;实现归母净利润1.41亿元,同比下滑38.81%。

再看此次拟入主的同仁堂集团。其由北京市国资委100%控股,为上市公司同仁堂控股股东,持有同仁堂52.45%的股份。同仁堂主营业务为中成药的生产与销售,常年生产的中成药超过400个品规,产品剂型丰富。

对于此次控制权转让对公司的影响,嘉事堂表示,不会对公司正常生产经营造成不利影响。

在业内看来,此次交易在产业协同与国资改革层面均具深意。“同仁堂入主或主要有三方面的战略考量。”财经人士屈放在接受上海证券报记者采访时表示:一是补齐医药商业板块的短板;二是通过嘉事堂在医院渠道的资源优势,拓展产品销路和市场占有率;三是加强医疗行业主业聚焦作用,强化同仁堂的整体市场竞争力。

盘龙药业氟比洛芬贴剂临床获批,切入近30亿元镇痛大市场

2月2日晚间,盘龙药业公告,公司收到国家药品监督管理局核准签发的《药物临床试验批准通知书》,同意氟比洛芬贴剂开展临床试验。

氟比洛芬贴剂是骨关节炎、肌肉痛等病症的镇痛、消炎类药物,目前同类产品在我国医院端的年度销售额近30亿元。对于盘龙药业而言,氟比洛芬贴剂获批临床试验是其深耕骨科慢病疼痛领域取得的又一关键成果。

切入近30亿元镇痛大市场

公告显示,盘龙药业此次获批开展临床试验的氟比洛芬贴剂,所涉原研药由日本大正制药株式会社研发,该原研药于1998年7月23日在日本获批上市,但尚未在国内上市。

公开资料显示,氟比洛芬贴剂适应症广泛,适用于骨关节炎、肩关节周围炎、腱炎及腱鞘炎、肌肉痛、外伤后的肿胀及疼痛等疾病及症状的镇痛与消炎。

目前,我国市场上氟比洛芬贴剂的同类产品为氟比洛芬凝胶贴膏。摩熵医药数据显示,这是一个规模可观且高景气度持续的市场,2024年,氟比洛芬凝胶贴膏在全终端医院的销售额为28.39亿元;2025年前三季度,这一数据为23.50亿元,已达到2024年全年的82.8%。

相比已上市的氟比洛芬凝胶贴膏,盘龙药业本次获批临床试验的氟比洛芬贴剂采用控释膜缓释设计,具有载药量大、刺激性低、不易引起皮肤过敏等特点,尤其适用于转入慢性期的疼痛疾病和对贴剂的伸缩性和高粘附性有更高需求的用药场景。

业内人士认为,氟比洛芬贴剂适配骨关节炎等刚需病症,我国骨关节炎患者群体庞大,而随着老龄化社会的来临,这一市场还有望继续扩容。

根据长城证券(002939)研报援引的贝哲斯咨询的数据,2025年全球骨关节炎药市场规模达869.15亿元,中国骨关节炎药市场规模达224.41亿元。预计2032年全球骨关节炎药市场规模将达1627.3亿元,年均复合增长率达9.37%。根据《2025中国关节健康趋势白皮书》,我国骨关节炎患者达1.4亿人。

值得一提的是,目前盘龙药业的产品已覆盖5000余家医院,3万余家药房。显然,强大的渠道优势将有助于盘龙药业的氟比洛芬贴剂在未来迅速抢占市场。

进一步夯实骨科慢病领域市场份额

盘龙药业是国内集药材规范化种植、药品生产、研发、销售和医药物流为核心产业的中成药生产企业。近年来,盘龙药业深化“一体两翼三纵深”战略,以骨科慢病为“一体”,以品牌化一体化商业,中药饮片、中药配方颗粒协同创新升级为“两翼”,并从营销、研发、生产质量三端提升公司治理水平,致力于构建“口服+外用、院内+院外、传统制剂+高端制剂”的立体化产品矩阵。

在主体的骨科慢病领域,盘龙药业已建立起牢固护城河。此前,盘龙药业在机构调研时曾透露,其核心产品盘龙七片因其治疗风湿骨伤疗效确切,被十部国家级临床诊疗指南、三本国家权威教材、一个临床路径释义收载并列为推荐用药。在2024年我国城市及县级公立医院骨骼肌肉系统风湿性疾病领域中成药市场中,盘龙七片的市场份额达到7.73%。

而在未来,氟比洛芬贴剂将作为外用药,与盘龙七片形成“内服+外用”闭环,进一步夯实盘龙药业在骨科慢病领域的市场份额。

除了持续深耕骨科慢病,盘龙药业在产品布局上实行多品种推进,以避免单品种依赖。目前,盘龙药业的产品已覆盖风湿骨伤类、心脑血管类、消化类、补益类、清热解毒类、儿科类、妇科类、肝胆类等12大功能类别、100多个药品规格。

盘龙药业还加紧研发投入,加速构建技术壁垒。财报显示,2025年上半年,盘龙药业研发费用达到1585万元,同比增长11.18%。截至2025年上半年末,盘龙药业已拥有79项专利,其中授权发明专利36项。

盘龙药业在研发上的不断加码,离不开其稳健的经营和飘红的业绩。2025年前三季度,盘龙药业实现营业收入8.41亿元,实现归母净利润8980.59万元,均创历史同期新高。

上一篇:沪市上市公司公告(2月4日) 下一篇:四大证券报纸头版内容精华摘要(2月4日)