炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|袁清慧 成雨佳 王云鹏 贺菊颖

海外投融资大环境进入季度间波动,不同阶段、不同疾病领域的CXO服务需求进一步分化,国内投融资活动景气度持续上行,弹性更强,持续看好CXO板块成长空间。AI对制药及医药外包行业影响短期有限、但市场对新技术对长期的行业发展变革的影响已初步达成共识,早期研发阶段(CRO)影响呈分化趋势,生产段(D、M)整体利好。

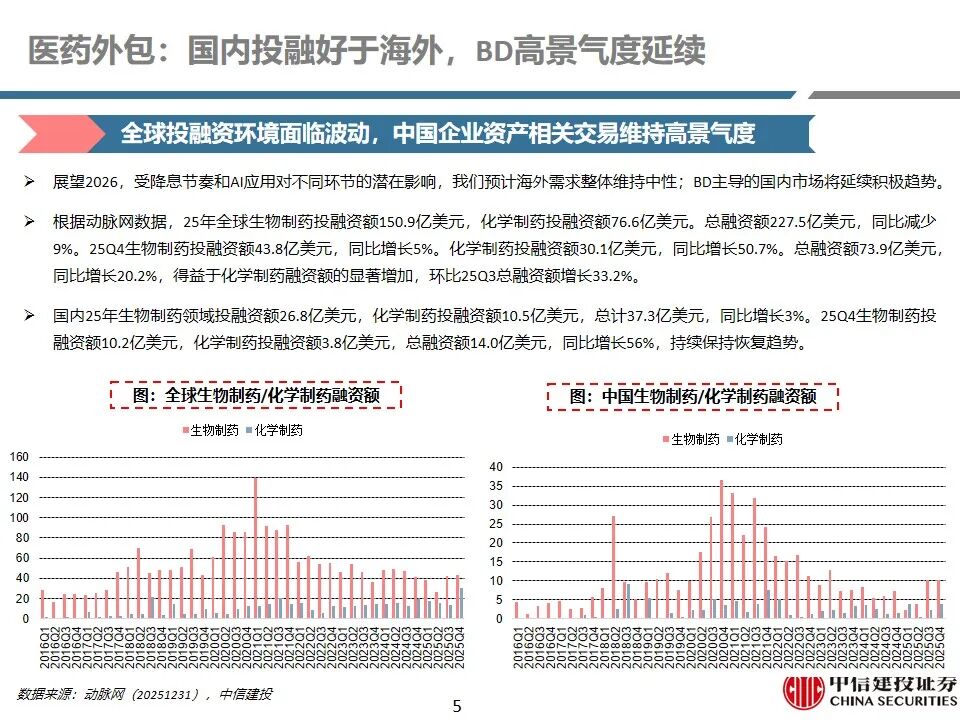

海外投融资表现进入波动期,整体景气度中性:受美联储政策变化影响、地缘对全球油价、供应链影响,海外投融资大环境进入波动阶段、季度间趋势增速有所放缓。同时得益于新治疗领域需求持续快速增长,我们认为2026海外医药研发、生产景气度整体较为中性。

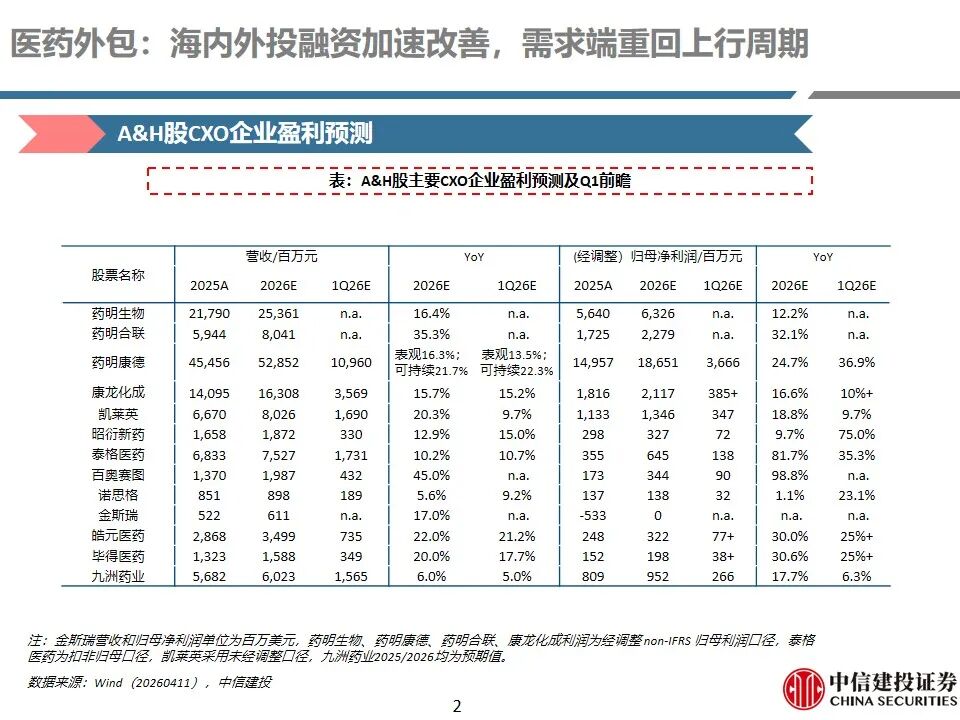

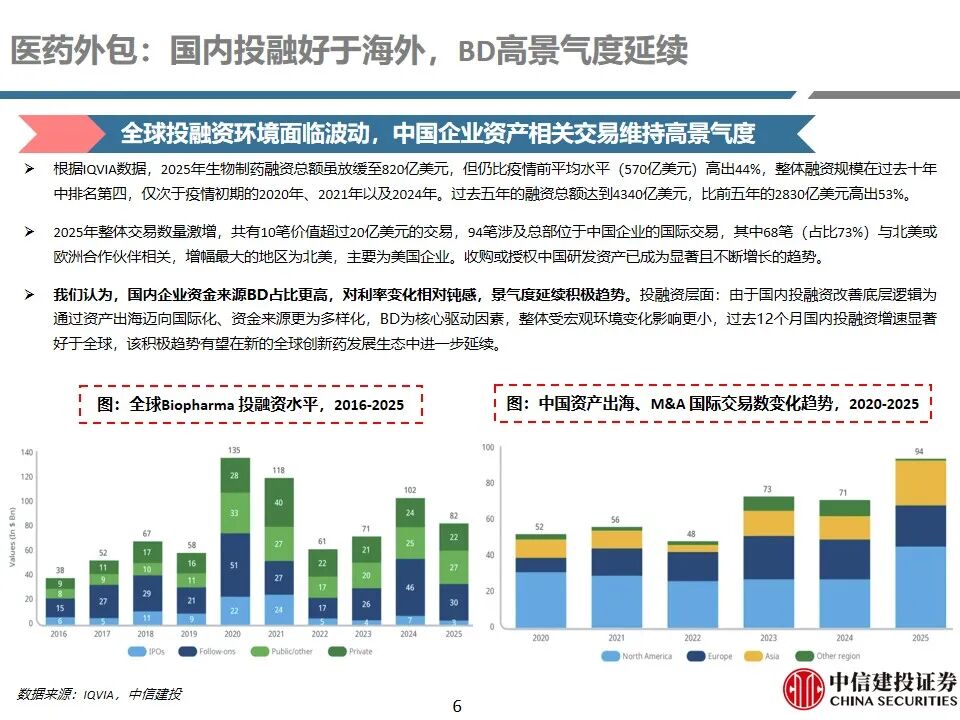

国内企业资金来源BD占比更高,对利率变化相对顿感,景气度延续积极趋势:1)投融资层面:由于国内投融资改善底层逻辑为通过资产出海迈向国际化、资金来源更为多样化,BD为核心驱动因素,整体受宏观环境变化影响更小,过去12个月国内投融资增速显著好于全球。2)竞争力层面:得益于国内CXO产业链全面的技术、及领先的综合竞争力,尤其头部公司在全球需求快速增长的新治疗领域(ADC、双多抗、CGT、多肽及小核酸药物等)具备的稀缺产业护城河(技术领先优势、供应链资源、执行效率),我们认为部分优质CXO公司有望在2026年实现显著快于行业的业绩表现。

AI制药双刃剑,研发及临床端存在分化,生产端整体利好:AI对制药及与医药外包行业虽然影响短期有限、但市场对新技术对长期的行业发展变革的影响已初步达成共识。我们认为早期研发阶段影响呈分化趋势:1)部分环节(如药物发现等)可能在AI辅助下进一步增速提效;还有部分环节可能在AI时代面临新的挑战,存在部分替代可能。积极布局AI技术的公司有望在新的产业趋势下延续生命周期、看到新的机会。2)由于AI技术的应用有望加速药物研发、发现、让更多药品加速进入到后期阶段(D、M),我们认为AI应用对偏中后期药物研发生产阶段的CDMO企业整体利好。

行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。

研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。

审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。

宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险。

袁清慧:中信建投研究发展部医药及大健康联席组长,医药行业首席分析师。2018年加入中信建投证券研究发展部。

成雨佳:研究生毕业于约翰霍普金斯大学。具有境内外买方、卖方从业经验,目前从事医药行业研究。

王云鹏:中信建投制药及生物科技组研究员,清华大学化学系本科,有机化学博士,覆盖创新药及医药外包产业链、原料药等领域。

贺菊颖:医药行业首席分析师,毕业于复旦大学,管理学硕士。10年医药行业研究经验,2017年加入中信建投。

>>>查看更多:股市要闻