(来源:亚汽联卡车网)

2026年前2月,我国新能源重卡营运市场实现了销售2.77万辆、同比增长1.02倍的强劲发展势头。

那么在接下来的2026年3月,我国新能源重卡营运市场表现如何?

根据重型货车北斗营运证入网数据,2026年3月全国共新增加新能源重卡营运车辆1.55万辆(15535辆,非终端上牌数据,下同),同比增长41.4%,环比增长121%;

2026年1-3月国内新能源重卡营运市场累计销量4.33万辆(43322辆),累计同比增长75.5%,比今年1-2月的102%的增幅缩窄了近26.5个百分点。

那么,2026年3月国内新能源重卡营运市场销量有哪些具体特点?

销量同环比“双大涨”

根据重型货车北斗营运证入网数据,2026年3月加入国内营运的新能源重卡销量15535辆,同比增长41.4%;环比增长121% ,可见今年3月国内新能源重卡营运市场呈现了同环比“双大涨”的良好发展态势。

据分析主要得益于:

一是国四及以下老旧重卡强制淘汰 + 更新补贴政策的强力推动。

二是国内多地 “新能源重卡路权 / 绿通 / 限行豁免”在3 月生效。

广东、山西、河北、上海、安徽等15 省规定,新能源重卡不限行、不扣分、不罚款,而燃油重卡白天禁入主城区 / 港口 / 矿区;而且这些规定在今年3月生效执行,导致新能源重卡在多地不限行、不扣分、不罚款;而燃油重卡白天禁入主城区 / 港口 / 矿区,因此推动了上述区域市场3月新能源重卡营运市场销量的大涨,进而拉动了国内整体新能源重卡营运销量的大涨。

三是3 月是传统旺季 + 春节淡季后的报复性反弹。

由于今年2 月是春节淡季(销量基数极低),传统旺季的3月对新能源重卡需求明显增加,导致今年3月环比大涨。

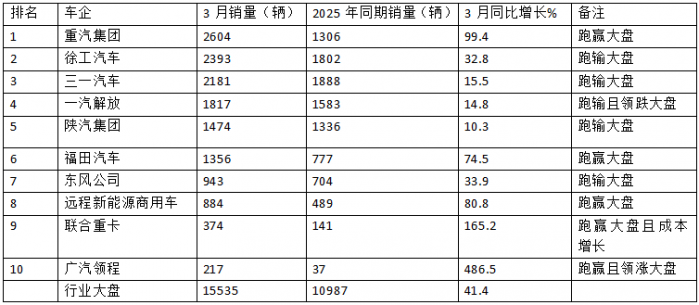

竞争格局:重汽 徐工 三一 居前三

表1,根据重型货车北斗营运证入网数据,2026年3月TOP10企业新能源重卡北斗营运证销量及同比统计如下:

上表可见,在2026年3月国内新能源重卡北斗营运证销量中:

中国重汽、徐工汽车、三一汽车三家销量均超2000辆,也是唯三销量超两千辆的车企,分别位居行业第一、第二、第三,其中重汽以2604辆销量夺冠,三家车企同比分别增长99.4%、32.8%、15.5%,分别跑赢、跑输和跑输大盘;

其余车企销量均在2000辆以下;

从前10车企销量同比看,同比全部增长,可谓“全线飘红”,其中联合重卡及广汽领程销量同比均超100%,特别是广汽领程同比暴涨486.5%领涨。

前10车企占比环比8增2减

表2,根据重型货车北斗营运证入网数据,2026年3月TOP10企业新能源重卡营运证销量占比及占比环比增减统计如下:

从上表可知,2026年3月前10车企新能源重卡营运市场占比环比增减呈现8增2减,其中福田汽车且占比环比增加最多(增加2.7个百分点),其行业竞争优势扩大,成为表现最为抢眼的企业。而徐工汽车占比环比减少1.7个百分点,成为占比环比减少最多的车企,主要是上个月占比较高导致的。

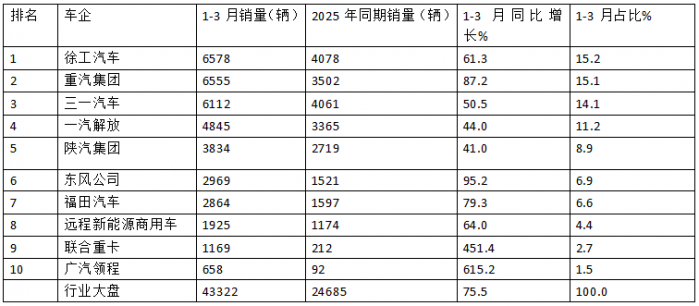

前3月累计销量中:徐工重汽争第一

表3,根据北斗数据,2026年前3月我国新能源重卡营运证累计销量前10车企销量及同比、市场占比:

上表可见,2026年前3月前10车企新能源重卡北斗营运证销量及同比、市场占比:

徐工重汽二企业累计销售均超6500辆(分别为6578辆和6555辆),且二者之间只相差23辆,大有争夺今年前3月国内新能源重卡营运市场冠军的趋势和实力,因此成为今年前3月国内新能源重卡营运市场竞争格局的一个特征,二者销量累计同比分别增长61.3%和87.2%,分别跑输和跑赢大盘,市场占比分别为15.2%和15.1%;

三一汽车累计销售6112辆,居第三,同比增长50.5%,跑输大盘,市场占比14.1%;

其余车企累计销量均在5000辆以上,市场占比均小于11.5%。

前10车企累计同比均增长,表现均较好,其中广汽领程同比暴增615.2%领涨。

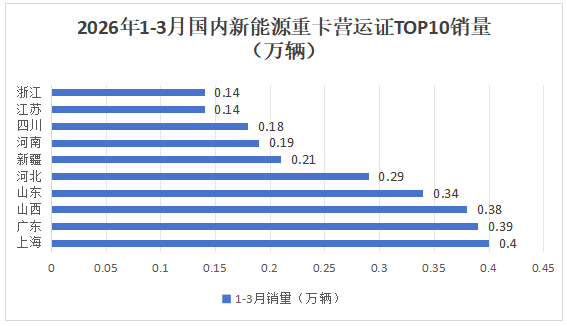

前3月新能源重卡营运证车辆区域流向:

上海 广东 山西 居前三

根据重型货车北斗营运证入网数据,2026年1-3月新能源重卡营运证累计销售4.33万辆,流向全国31个省市(自治区),其中累销居前10区域的市场统计:

上图显示,国内前10区域在2026年1-3月新能源重卡营运证累计销量均在1000辆以上,上海广东山西居前三;其中上海夺冠,主要是因为上海市购买新能源重卡每辆补贴金额高,这无疑大大激发了该区域市场用户购买新能源重卡的积极性,以至于今年1-3月销量创下全国各地新高。

总之,2026年3月我国新能源重卡营运证销量呈现同环比双双大涨,表现较好。

那么接下来的4月,我国新能源重卡营运市场将如何表现?

请继续关注卡车网的后续分析!

>>>查看更多:股市要闻