(来源:投研邦)

查理·芒格曾言,在投资中,我们要找那种可以长期保持高净资产收益率(ROE)的公司。而“杜邦分析”就是专门解释ROE的哲学。

年报披露季,季季有惊喜!

而2026年最先带来惊喜的,正是全球汽车玻璃巨头——福耀玻璃。

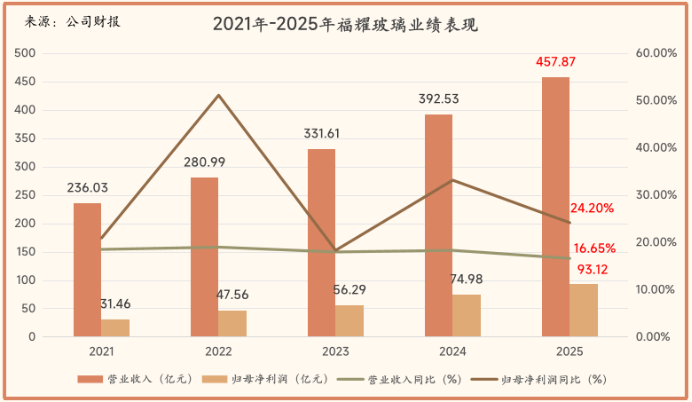

3月18日,福耀玻璃发布2025年年报,公司实现营收457.87亿,同比保持两位数的较高增速。

更令人眼前一亮的是,净利润。

2025年全年,福耀玻璃实现净利润93.12亿,同比大增24.2%,即将成为全球唯一一个步入“百亿利润俱乐部”的汽车玻璃制造商。

放眼整个国内资本市场,截至3月28日,福耀玻璃的净利润绝对值排名也高居前50,强于中芯国际、海天味业、恒瑞医药等其他行业“领头羊”。

从古至今,汽车玻璃行业的玩家并不少,为何独独福耀玻璃能脱颖而出?

杜邦分析或许能“告诉”我们答案。

一、何为杜邦分析?

“杜邦分析”,本质就是一种定量分析公司护城河的工具,它翻来覆去玩的就是一个指标:净资产收益率(ROE)。

从公式来看,ROE=净利润/(期初净资产+期末净资产)÷2,代表企业对股东投入资产的利用效率。

(上述公式分母采用“净资产平均数”是为了跟分子上的净利润统计口径统一,后面为方便拆解,我们直接用“净资产”代替。)

1920年,杜邦公司首先将上述公式拆解成更具实践性的“三因素模型”,并应用在财务分析中,即:

销售净利率衡量的是“公司的生意能否赚钱”,拥有高净利率的企业通常被称为“利润驱动型企业”,比如贵州茅台。

总资产周转率代表“企业的运营效率”,拥有高周转率的公司通常被称为“效率驱动型企业”,比如沃尔玛。

权益乘数则是描述“企业债务风险”的重要指标,拥有高权益乘数的公司通常为“杠杆型企业”,比如工商银行。

理论上讲,通过拆解ROE、分析ROE的变化趋势,我们就能清楚公司业绩成长的驱动因素,具体是盈利能力还是运营效率还是单纯的加杠杆。

但在实际运用中,杜邦分析还需要与定性分析结合才能挖掘出企业更完整的护城河。

二、杜邦分析如何指导实践

净利率——企业成长加速器

福耀玻璃的“极致成本护城河”

了解了杜邦分析法的理论后,我们就可以更清晰地解释文章开头的问题:福耀玻璃为何能业绩狂飙?

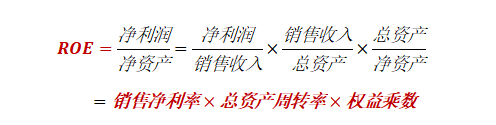

2021年-2025年,与业绩同步增长的是福耀玻璃的净资产收益率,从原来的13.14%大跨步到25.43%。若按照巴菲特15%的ROE评判标准,如今的福耀玻璃已称得上是“优秀公司”。

对福耀玻璃净资产收益率进行拆解发现,推动其ROE快速攀升的主要原因是销售净利率。2021年-2025年,公司销售净利率从13.32%大跨步至20.35%,增长了7个百分点,而同一时间,公司总资产周转率和权益乘数的变化幅度并不大。

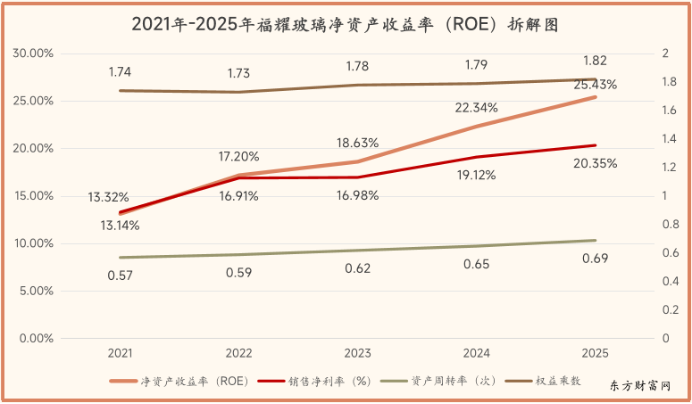

销售净利率增长的主要原因,无非就两个:要么毛利率在提高,要么期间费用率在降低。

2021-2025年,福耀玻璃的销售费用率和管理费用率的确有所下降,分别从4.88%、8.24%降低到2.9%、7.43%,但这主要是规模成本降低、管理效率提升导致的,在公司成长过程中属于正常现象。

真正让福耀玻璃销售净利率一骑绝尘的是毛利率。2025年,公司综合毛利率已高达37.27%,比2022年增长了3个百分点,跟同行板硝子、圣戈班25%左右的毛利率相比,也有明显优势。

高毛利率的背后,其实是福耀玻璃贯穿始终的“极致成本”战略。

一般的玻璃制造企业顶多会从原料配比、技术优化等方面出发,压缩玻璃生产成本,福耀玻璃则是早早将触手延伸到了产业链上游的硅砂矿原料端。

中国铸造协会表示,福耀玻璃所掌握的硅砂矿属于高品质的海相沉积砂,二氧化硅含量超99%,在抗拉强度、发气量、透气值等参数上均优于普通硅砂,是生产高附加值浮法玻璃必不可少的原料。

截至目前,福耀玻璃通过自建+合作的方式已拥有多个高品质硅砂矿基地,硅砂原材料自给率能高达90%,最终使其原材料成本比外购低15%-20%。随着公司规模的扩大,其“成本护城河”也越筑越深。

那么,这一成本优势能“护”福耀多久呢?

这就不单单是财务数据能解决的问题了,而是要转换到对福耀玻璃的定性分析(即企业文化、行业竞争、发展规划)上。

首先,福耀玻璃进入行业的时点就非常有优势。20年前,国内汽车玻璃依赖进口的情况相当严重,当时的市场呼吁更高性价比的“国产玻璃”,福耀玻璃的出现正好填补了这一空缺。

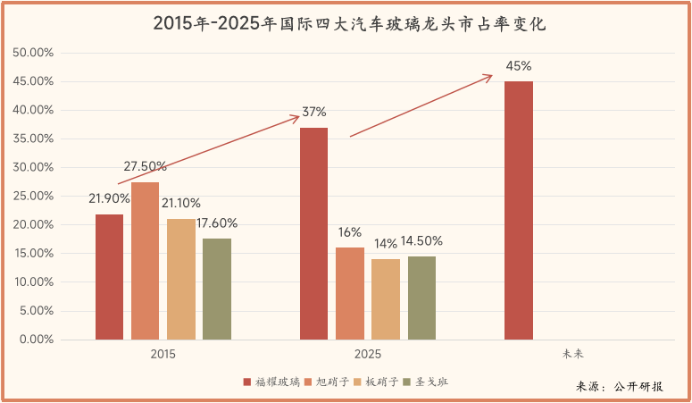

其次,专注搭建成本护城河的福耀玻璃在业务上也很专一,只做汽车玻璃。截至2025年末,福耀汽车玻璃营收占比仍高达91%,而同行板硝子汽车玻璃的营收占比仅剩下50%,其他同行更是连50%的营收占比都没有。

于是就出现这样一个现象,2015年时,国际四大汽车玻璃龙头福耀玻璃、旭硝子、板硝子、圣戈班还处在“平分秋色”的状态;2025年,福耀玻璃就已突出重围,市占率从21.9%提高到了37%,位列第一;不远的将来,福耀的全球市占率或能提高到45%。

“低成本护城河”在完全竞争的市场确实不能长久,但幸运的是,汽车玻璃行业已隐隐有“寡头竞争”的趋势。或许多年后,福耀玻璃想竞争,也没有可竞争的同行了。

当然,我们也得考虑新进入者的问题,未来会不会有一家新企业掌握全球另一半市场呢?

只能说,可能性是比较低的。因为造一片玻璃简单,给全球一半的车企造玻璃是相当难的,它背后需要有强大的销售网络和充裕的资金做支撑。

福耀玻璃经过20多年布局,已在重要客户周围500公里内建立了生产配送点,能确保玻璃供给的准时性与及时性。2026年,福耀玻璃也预计拿出498亿元用于生产经营与资本支出,这些都不是一个新企业能“拼”得过的。

最后,任何企业发展都不得不考虑大环境的问题。福耀玻璃在2025年年报中明确指出,全球经济低增长成为常态,地缘冲突、贸易冲突等问题正冲击着汽车产业链。

为应对宏观因素的影响,福耀玻璃在“成本护城河”之外,也在积极搭建另一“技术护城河”,并在2025年取得初步成果。

年报显示,公司智能全景天幕玻璃等高附加值产品占比较2024年上升5.44个百分点,进一步增厚了公司毛利率。

可见,福耀玻璃“低成本护城河”的产生是“天时、地利、人和”共同作用的结果,即使在全球经济低增长时代,依旧具备较强的成长韧性。

但其他“净利率驱动型”企业的日子就没那么好过了,就比如,“医美大佬”爱美客。

爱美客的“高利润护城河”,塌了多少?

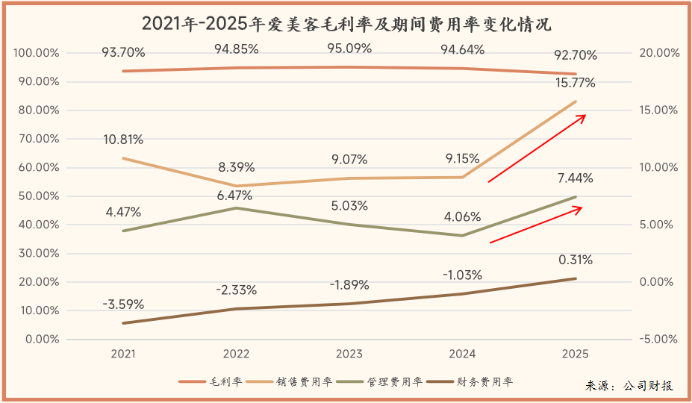

2025年,爱美客遭遇上市以来的首次“戴维斯双杀”,营收和净利润分别同比大降18.94%、34.05%至24.53亿、12.91亿。与此同时,公司净资产收益率也下降至20%以下,为16.79%。

拆解ROE发现,爱美客的问题正是出在销售净利率上。2025年,公司销售净利率只有53.07%,同比大降11.56个百分点。

要知道,爱美客所在的医美赛道是不输高端白酒的“暴利生意”,早年的爱美客更是凭借独一无二的颈纹填充大单品——嗨体一骑绝尘,综合毛利率常年在95%左右。

然而,2025年以来,居民消费意愿朝着刚性、性价比方向转移,国内医美行业被迫进入深度调整的新周期。

爱美客的毛利率虽依旧保持在90%以上的高水平,但销售费用率和管理费用率分别同比增加了6.62个百分点、3.38个百分点,大幅削薄了净利率。

管理费用率的增加主要是因为,报告期内爱美客收购了韩国REGEN公司85%股权,相关咨询费和律师费增加所致。此次收购并不是爱美客“头脑发热”之举,而是解决当下业绩困境的关键一步。

过去,公司营收主要靠以嗨体为主的溶液类注射产品和以濡白天使、逸美为主的凝胶类注射产品,累计营收贡献率能达90%以上。而2025年,上述两类产品的营收分别大幅下降27.48%、26.82%。

不得不承认,伴随华熙生物格格针的上市,爱美客嗨体在颈纹市场的“垄断地位”已然受到威胁,正在采取降价等措施保住市场,相关业务毛利率相较2024年已经下降了0.65个百分点。

针对此形势,爱美客想出的最直接办法就是打造新的大单品——童颜针,也就是REGEN公司的核心产品AestheFill。

但这也是一步“险棋”,一则,消费降级背景下,客户对更高客单价的童颜针接受度如何还是两说,二则,REGEN公司与达透公司就AestheFill产品的经销纠纷还未有明确结果,爱美客能否顺利接手国内的独家经销权还是未知。

在此新旧大单品转换期,爱美客更不能放弃嗨体这类还能赚钱的业务,即使要砸更多的广告费和销售费也要维持其市占率。

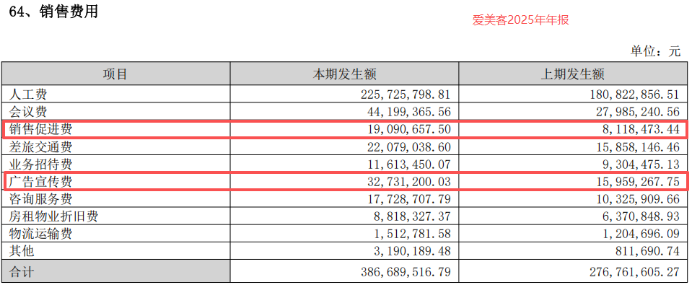

2025年这一现象就相当明显。公司销售促进费和广告宣传费分别同比大增135%、105%至1909万、3273万,导致整体销售费用率大增3个百分点。

然而,从业绩实现结果来看,爱美客想通过砸钱保住老牌大单品盈利能力的目标很难落地。

站在医美行业新旧周期转换的“十字路口”,如何契合行业大势,向质量端转型、回归医疗本质才是爱美客摆脱困境的关键。

总的来说,靠销售净利率立足的高ROE公司,当宏观经济形势变动、行业竞争加剧时,其“利润壁垒”也有可能出现松动。在实践中,我们应该高度重视其销售净利率的变动情况及原因。

高周转率护城河,太难了

海天味业,渡劫成功?

近两年,市场对海天味业的评价褒贬不一。

一部分人认为,消费降级以及各国文化差异背景下,海天味业很难再有大的新增市场突破。另一部分人则坚定认为,有“酱茅”之称的海天味业,依旧具备龙头的增长韧性。

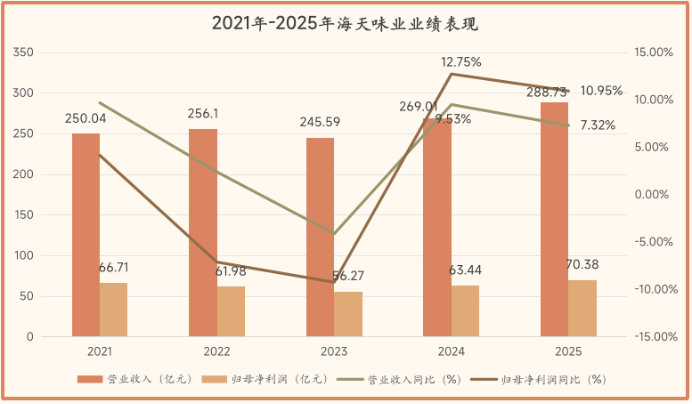

而这一分歧出现的导火索正是海天味业2022年的“信任危机”。正所谓,食品安全无小事,海天味业陷入舆论危机的结果就是,2023年其营收和净利润惊现十年来的首次双下滑,之后,海天味业就一头扎进了业绩修复的漩涡。

幸运的是,“黑天鹅”事件并没有影响到海天味业独一无二的产品力和渠道力。

经过400多年的传承,海天味业已拥有7个10亿级别以上的大单品和超30个亿级的小单品,从酱油到蚝油再到调味酱、醋等,公司的产品线几乎覆盖了市面上全部的调味料。

在“广”的同时,公司也没有放弃“质”的提升,创造性地将AI豆脸选豆、AI电子鼻等新型科技产品融入酱油生产中,直接用高质价比来抵御行业潜在的“价格战”风险。

2025年,海天味业在线下网络端已拥有超6000家经销商、300万个终端网点,产品在国内家庭的渗透率高达80%,再叠加线上渠道31.87%的大额营收增幅,公司业绩显著回暖。

2025年全年,海天味业实现营收288.73亿,同比增长7.32%;实现净利润70.38亿,同比大增10.95%,重回增收又增利赛道。

至此,困扰海天味业数年的“业绩修复”课题已告一段落,但这并不意味着公司毫无后顾之忧了。

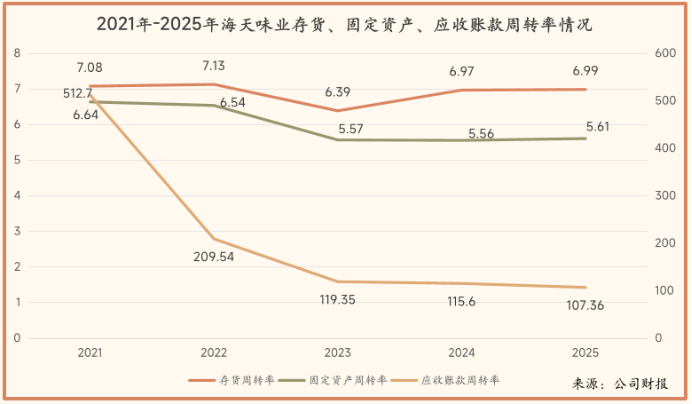

在业绩回暖的同时,海天味业净资产收益率反而下降了将近2个百分点,至19.49%。究其原因,是公司的总资产周转率出现了问题。

近五年,公司总资产周转率一直在下降,2025年只剩下0.62次,比2021年少了0.18次。换句话说,2021年时,海天味业全部资产周转一遍尚需452天,2025年时就增加到580天了,运营效率明显下降。

要知道,调味品行业已属于生活必需品范畴,行业参与者众多、竞争激烈,各厂商很难再在利润率上做文章,像海天味业2021年-2025年的净利率基本稳定在25%左右,很难再有大的突破。提高运营效率是海天味业ROE重回20%的关键。

那么,是什么在拖累海天味业的总资产周转率呢?

一般而言,影响一家公司总资产周转率的因素有三个:固定资产周转率、存货周转率、应收账款周转率。

2025年,海天味业存货周转率和固定资产周转率分别同比增长0.02、0.05至6.99、5.61,应收账款周转率反而同比下降8.24。这说明,公司营运效率降低并不是因为卖不动货了,而是因为回款周期变长了。

那公司具体是因为行业竞争加剧导致的回款难呢?还是因为主动放宽信用期,让利经销商呢?

从年报来看,后者的可能性更大。2025年,海天味业应收账款的账龄结构与2024年相差并不大,一年以内的应收账款占比依旧保持在98%以上的较高水平,整体违约风险较低,回款上的压力预计可控。

可见,海天味业经过两年调整,已逐步走出了业绩失速的阴霾,但消费下行背景下,强如调味品“老大哥”海天味业也躲不过运营效率下降的命运。

好在,造成海天味业运营效率下降的主要原因在放宽信用周期上,公司整体业绩依旧具备较强的韧性。

至此,我们不禁思考:国内是否还存在资产周转率上升的消费企业呢?

还真有,苏泊尔,就是那个例外。

苏泊尔,凭啥周转率飙升?

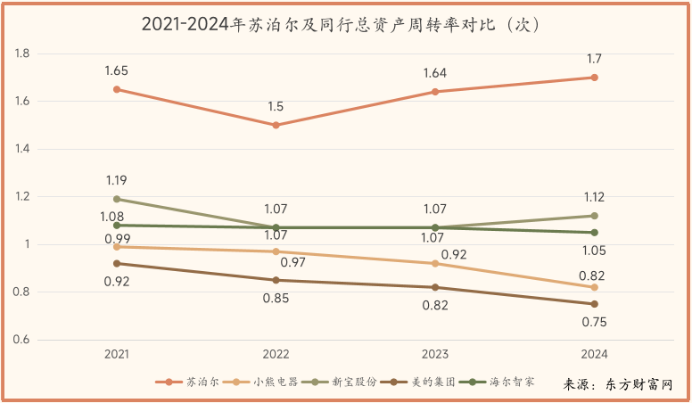

2022年-2024年,在小熊电器、美的集团、海尔智家总资产周转率都在下降时,苏泊尔独树一帜,总资产周转率从1.5提高到1.7,成为家电行业的卖货“扛把子”。

跟调味品类似,家电行业也是一个完全竞争的市场,业内各主流企业的销售净利率基本都在10%左右,短时间内很难有大的突破。

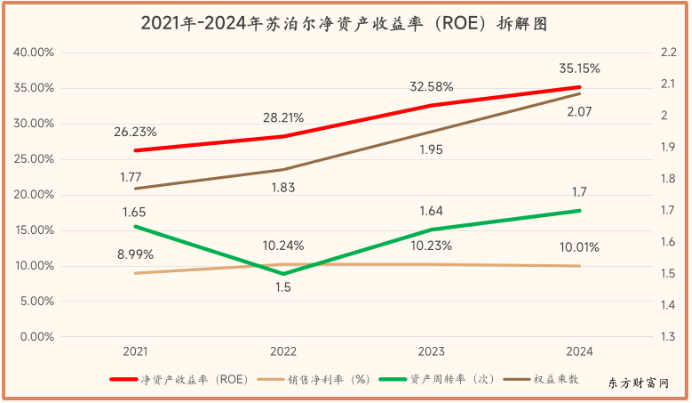

但苏泊尔凭借超强的运营效率将自身ROE从2021年的26.23%提高到了2024年的35.15%,甚至超过了行业巨头美的集团,展现出较强的成长性。

且值得一提的是,苏泊尔总资产周转率的提高跟应收账款周转率没有关系,而是实打实地存货周转率和固定资产周转率提高造成的。像2024年,公司存货周转率和固定资产周转率就分别提高了30.74%、114.43%。

同样的消费环境下,为何苏泊尔能多卖货?由此筑就的效率护城河,还可靠吗?

一个最为关键的原因是,苏泊尔找对了生态位。

2024年年报中,苏泊尔对家电消费市场做出了简洁而精准的概括:理性消费与升级并存。

简单来说,当下大部分消费者购买家电的标准是,既要高品质,又要高性价比。这正符合苏泊尔一直以来的品牌定位,论品牌知名度,苏泊尔不及美的的名号响,但价格上比美的实惠;论产品质量,苏泊尔又强于小熊电器等单纯追求性价比的品牌。

以家庭必备的电饭煲为例,某电商平台中,169元就可以买到苏泊尔3L带蓝钻涂层和聚能内胆的智能电饭煲产品。而在美的旗舰店,169元只能购买迷你电饭煲或老式电饭煲。

并且,苏泊尔在电饭煲等家庭必备电器上具备更强大的产品矩阵,低至169元、高至2000元都有对应的产品,显然更符合当下消费者对家电品牌多元化、高质价比的需求。

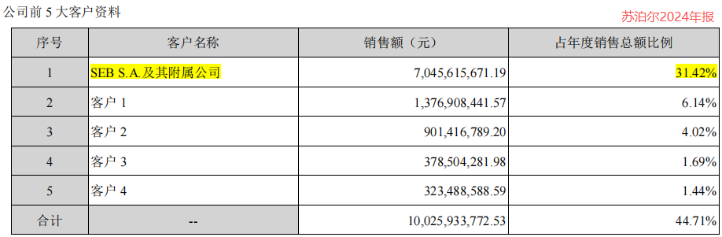

另外,苏泊尔还有一个与同行迥异的点是,第一大客户营收贡献比高。

苏泊尔与法国老牌家电企业SEB的战略合作开始于2006年,多年来,SEB一直在为苏泊尔稳定提供订单。

2024年,苏泊尔仅来自SEB的营收就高达70.45亿,占比31.42%,这种稳定的斩单能力也是苏泊尔立足市场的关键。

企业是时代的产物,苏泊尔正是踩中了当下消费市场的流量密码,用日渐增长的总资产周转率“武装”自己,最终得以在同行中脱颖而出。

可见,对消费型企业来讲,周转率尤为重要。当行业竞争进入白热化、高毛利战略失去效用时,谁能搞定高周转率,谁就能收获更高的业绩预期。

权益乘数,不全是“坑”

乍一听到权益乘数这个词,我们总是下意识把它跟“杠杆”“风险”等词联系起来。毕竟权益乘数的计算公式就是,权益乘数=1/(1-资产负债率),更高的权益乘数就意味着更高的负债率。

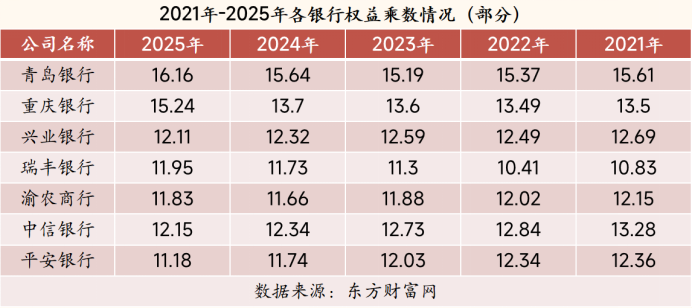

实际上,权益乘数这个指标需要辩证看待,市场上也存在一部分企业是专门靠高杠杆来获利的,比如银行。

截至3月27日,国内已披露2025年年报的7家上市公司,权益乘数均超10。可见,通过低利息揽储、高利息贷款等方式获取利润的银行,权益乘数就是它们必不可少的“赚钱搭子”。

然而,当高权益乘数不是出现在银行这类特殊企业身上时,就需要打起十二分精神来分析它的形成原因了。

332亿,协创数据,在赌什么?

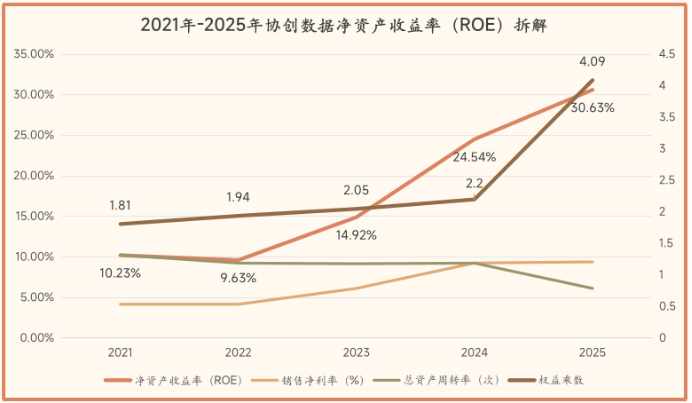

2021年-2025年,协创数据的净资产收益率从10.23%狂飙至30.63%,翻了将近3倍,甚至超过了福耀玻璃、海天味业等价值型龙头企业,这显然是不正常的。

果然,拆解ROE后发现,协创数据的高ROE基本是靠权益乘数拉高的。尤其是2025年,协创数据权益乘数同比翻了一倍,至4.09。

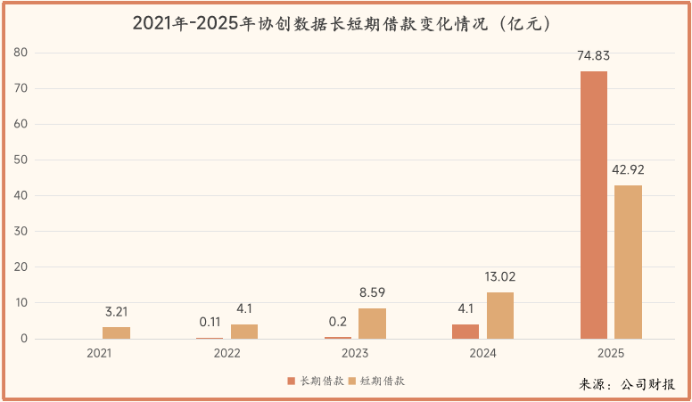

4.09的权益乘数对应的就是81.48%的资产负债率,这比许多证券公司的负债率都要高了。作为一家存储器制造商,协创数据为何要借这么多债?

更令人惊讶的是,协创数据的负债结构中,类似应付账款这样的“良性借款”比例很低,长短期债务占了60%的比例。2025年,公司短期借款同比大增229.66%至42.92亿,长期借款同比大增1726%至74.83亿。

长短期借款飙升的原因,协创数据在年报中也明确解释了,就是固定资产投资,具体就是买服务器。

在存储器市场摸爬滚打多年的协创数据早已不满足于低毛利率的传统业务,公司一直都在积极跨界,寻找新的业绩增长点,它瞄准的就是算力租赁市场。

2025年,协创数据先后发布5个公告,累计拟斥资212亿购买服务器。而截至2024年末,公司总资产仅有73亿,在手货币资金仅有15亿,举债成为必然。

当然,对于举债这个话题,我们不能“一棒子打死”,关键得看公司这笔投资值不值?

考虑到当下AI爆发的现状,协创数据创始人耿康铭认为,未来AI算力需求还有千倍的增长空间,值得公司all in。

可这条赛道上的玩家并不少。早入局的奥飞数据、数据港、中科曙光、润泽科技等已在算力行业布局多年,基本人手一家互联网大客户,客户储备上是协创数据不能比的。

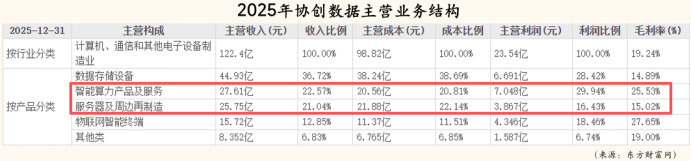

未来,若算力租赁需求足够旺盛,协创数据就有转型成功的希望。毕竟从2025年主营业务结构来看,智能算力及服务的毛利率高达25.53%,远高于其第一业务存储设备的毛利率(14.89%)。

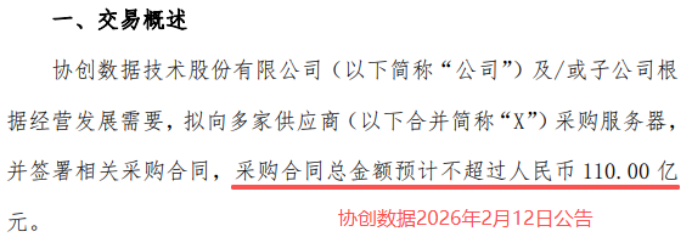

反过来,若将来算力过剩,巨额的债务以及折旧压力也有可能压垮协创数据。公司本身对此是相当有信心的,接下来还打算加大杠杆,再斥资110亿购买服务器。

总的来说,协创数据正在用332亿“赌”一个未来,为此不惜将资产负债率推到了81%的较高位置。至于豪赌能否奏效,还得看接下来公司算力业务的业绩落地情况。

三、总结

净资产收益率是综合衡量企业盈利能力的指标,杜邦分析的魅力在于,不仅能帮助投资者找到价值型公司的护城河,还能帮助盈利失速的企业找准“病灶”,以便对症下药。

通过杜邦分析,我们找到了“利润驱动型企业”福耀玻璃和爱美客、“效率驱动型企业”海天味业和苏泊尔以及因转型而刚刚成为“杠杆型企业”的协创数据。

只不过,杜邦分析呈现的只是数据上的结果,在实际应用中,我们还需结合企业所处行业的竞争情况、宏观经济形势等进行定性分析,才能更准确地指导决策。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

给大家推荐个好用的公众号:图说龙虎榜:一张图,读懂龙虎榜!

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!

>>>查看更多:股市要闻