摘要

行情回顾(3.23-3.27):

中信钢铁指数报收1,923.49点,上涨0.2%,跑赢沪深300指数1.61pct,位列30个中信一级板块涨跌幅榜第9位。

重点领域分析:

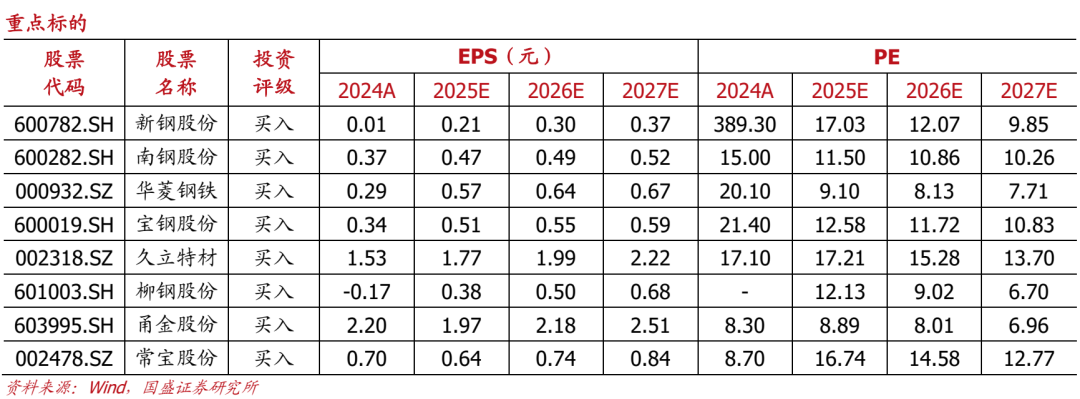

投资策略:本周市场在流动性冲击后逐步企稳,商品价格在美伊战争消息波动中显得较为紊乱。对于市场我们并不悲观,我们在年度策略报告《人间正道是沧桑》中曾经提出:“到了主导国债务周期后期债务持有人会希望出售持有的货币债务,换成其他形式的财富储存工具,只要个别国家出于自身利益就会引发竞相抛售美元的行为,一旦大家意识到货币和债务不是个好的选择,主导国长期债务周期就走到头了。这种个体理性群体非理性的现象随时可能拉开帷幕,货币体系贬值和结构性重组会提高人民币资产和大宗商品的吸引力。一旦几十年投资叙事扭转,一些在原先环境下正常的全球金融资源配置成为错配,就需要开始修正,在人类历史上最伟大的经济奇迹以后,我们可能又有机会经历全球资产配置的大迁徙。”美伊战争的结局可能正在加速这一进程的发展,冲击之后全球资产配置的再均衡力量有望为市场注入增量资金。商品方面短期战事焦灼的不确定性很难对现阶段商品市场做出比较明晰的判断,但如果看得更加长远一点下,我们提出的“康波萧条期的资源繁荣”正在向更广泛领域比如石油领域扩展,而之前基本金属股票投资性价比开始下降,行业要进入轮转阶段。一方面当康波进入资源约束阶段,资源价格迅速上升和资本回报的下降叠加在一起,真实需求无法与更高的资源品价格相匹配,很容易发生经济冲击,尤其在能源价格冲击下需求端可能会受到影响。另一方面这些行业长时间资本回报过高之后,资本会进入这些行业,从而压低未来的资本回报,资产定价过高之后未来会逐步面临向下回归压力。资产定价上只有金融属性驱动的贵金属和部分小金属依然存在上行空间。而黑色金属方面金融属性偏低,更加依赖实物属性,因为转型期需求波动率大幅下降,钢价已经在目前价位震荡许久。今年两会政府报告中总量经济依然以稳为主,让足够的稳定去进行结构改革。需求稳定的情况下,供给端是黑色金属后期演变的核心要素。长时间行业资本回报低迷本身就是供给端近年来调整的重要前提,只是如果仅仅依赖市场化调节盈利回归速度较为缓慢。如果行业“反内卷”政策得以严格执行,会进一步提高资本回报,板块也会有超额收益。短期随着国内钢铁消费季节性旺季来临,预计市场成交将逐步恢复,当流动性冲击后可以关注标的上推荐华菱钢铁、南钢股份、宝钢股份、方大特钢、新钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份(维权),建议关注受益于煤电新建及进口替代趋势的武进不锈。

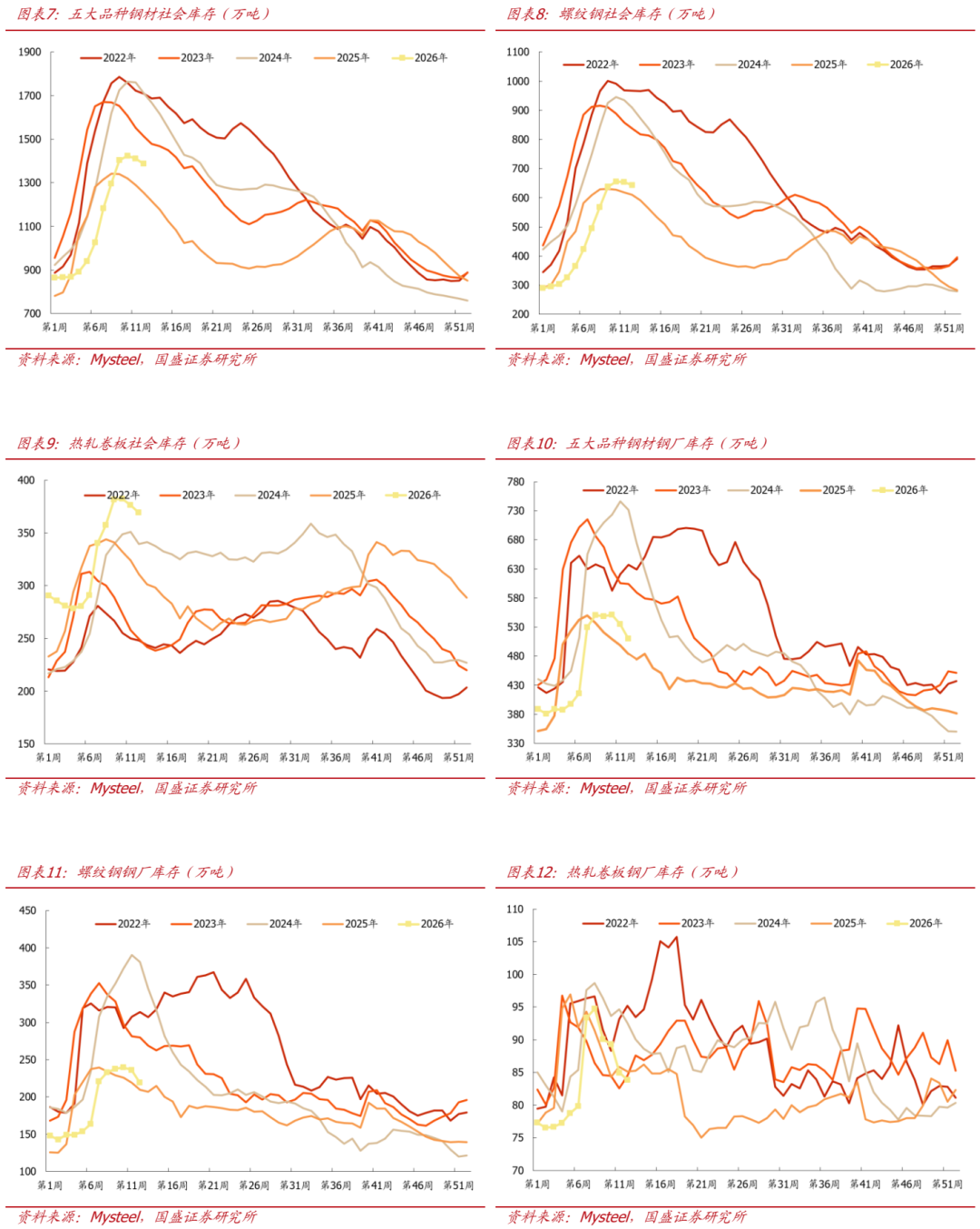

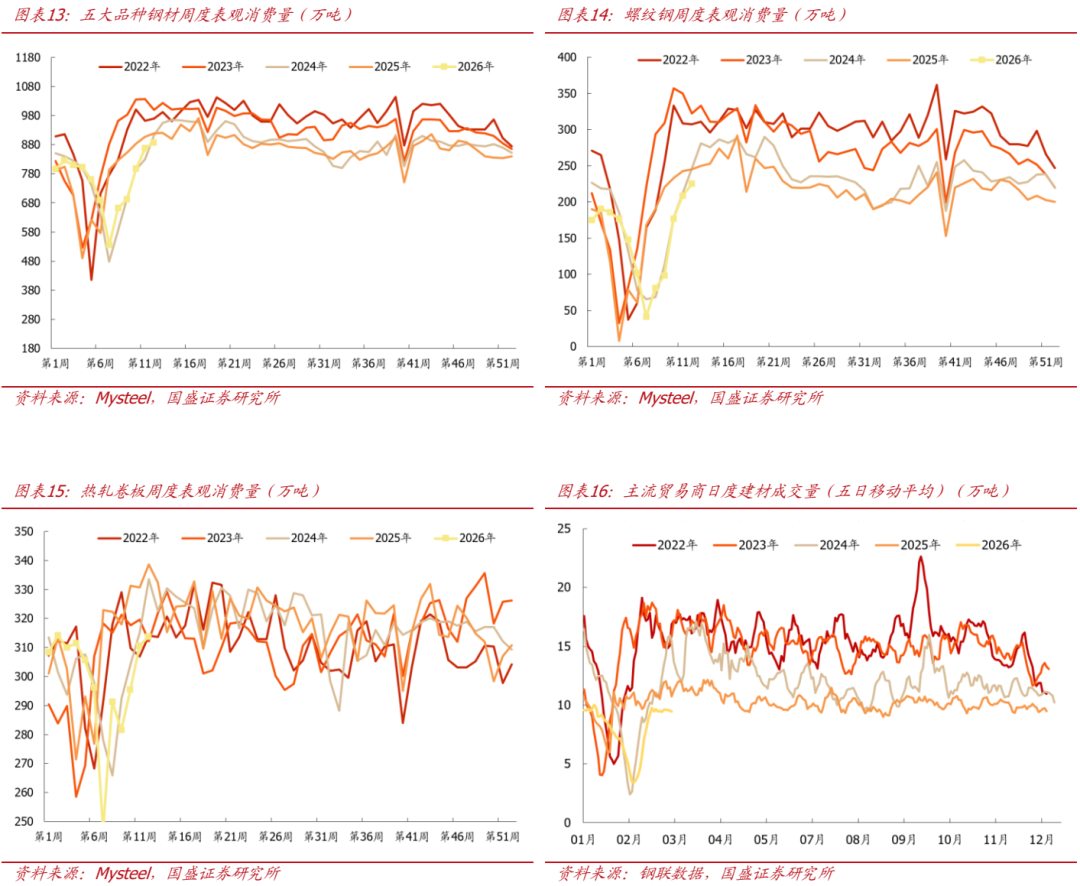

铁水产量增加,库存降幅扩大。本周全国高炉产能利用率回升,国内247家钢厂高炉产能利用率为86.7%,环比+1.1pct,同比-2.1pct;五大品种钢材周产量为839.6万吨,环比-0.03%,同比-3.4%;本周长流程产量继续增加,日均铁水产量增3.0万吨至231.2万吨,钢材产量略降,其中螺纹钢产量回落同时热卷产量增加;库存方面,本周五大品种钢材周社会库存为1387.7万吨,环比-1.7%,同比+10.7%,钢厂库存为510.2万吨,环比-4.7%,同比+5.4%;钢材总库存降幅扩大,周环比回落2.5%,较上周降幅扩大1.0pct,钢厂库存降幅大于社会库存;本周由产量与总库存数据汇总后的五大品种钢材周表观消费888万吨,环比+2.2%,同比-3.5%,其中螺纹钢表观消费225.4万吨,环比+8.3%,同比-8.1%,五大品种钢材表需环比改善,螺纹钢需求继续复苏,建筑钢材成交周均值为9.5万吨,环比增加0.1%;本周钢材现货价格小幅上涨,主流钢材品种即期毛利变动不大,247家钢厂盈利率为43.3%,较上周增长0.9pct。

1-2月钢铁行业利润同比回落,九成钢铁产能完成超低排放改造。2026年1-2月份,我国黑色金属冶炼及压延加工业利润总额-24.7亿元,去年同期为-15.5亿元,同比回落。2月27日生态环境部大气环境司司长李天威指出,现在全国95%的煤电装机,90%的钢铁产能实现了超低排放,钢铁行业超低排放改造拉动投资超过4000亿元,带动了节能环保、清洁运输、新能源汽车等新兴产业的发展。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

钢管企业持续受益于煤电装机提升及油气景气预期。根据Wind数据,2025年国内火电投资完成额为2400亿元,同比增长27.7%,核电投资完成额1610亿元,同比增长13.5%,在当前能源自主可控,加快规划建设新型能源体系的背景下,煤电与核电机组建设相关标的有望显著受益;另外油气开采及输送管道相关标的有望受益于油气行业景气周期。

风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨。

1.本周核心观点

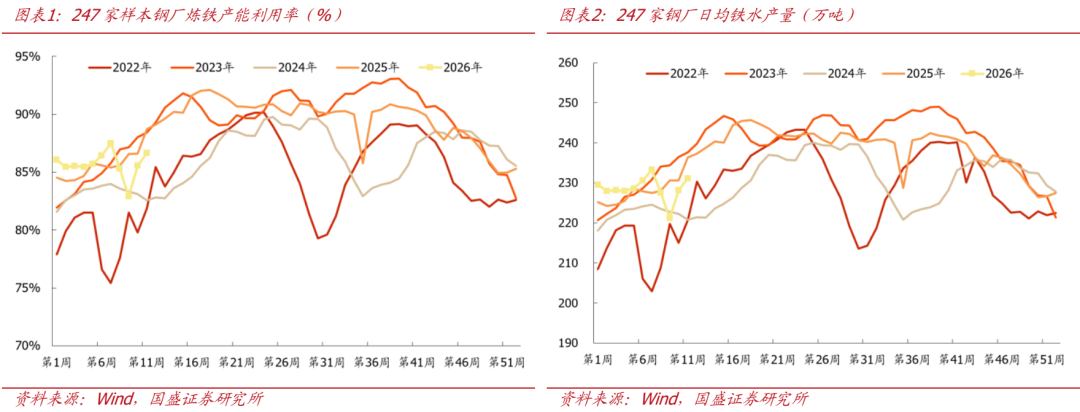

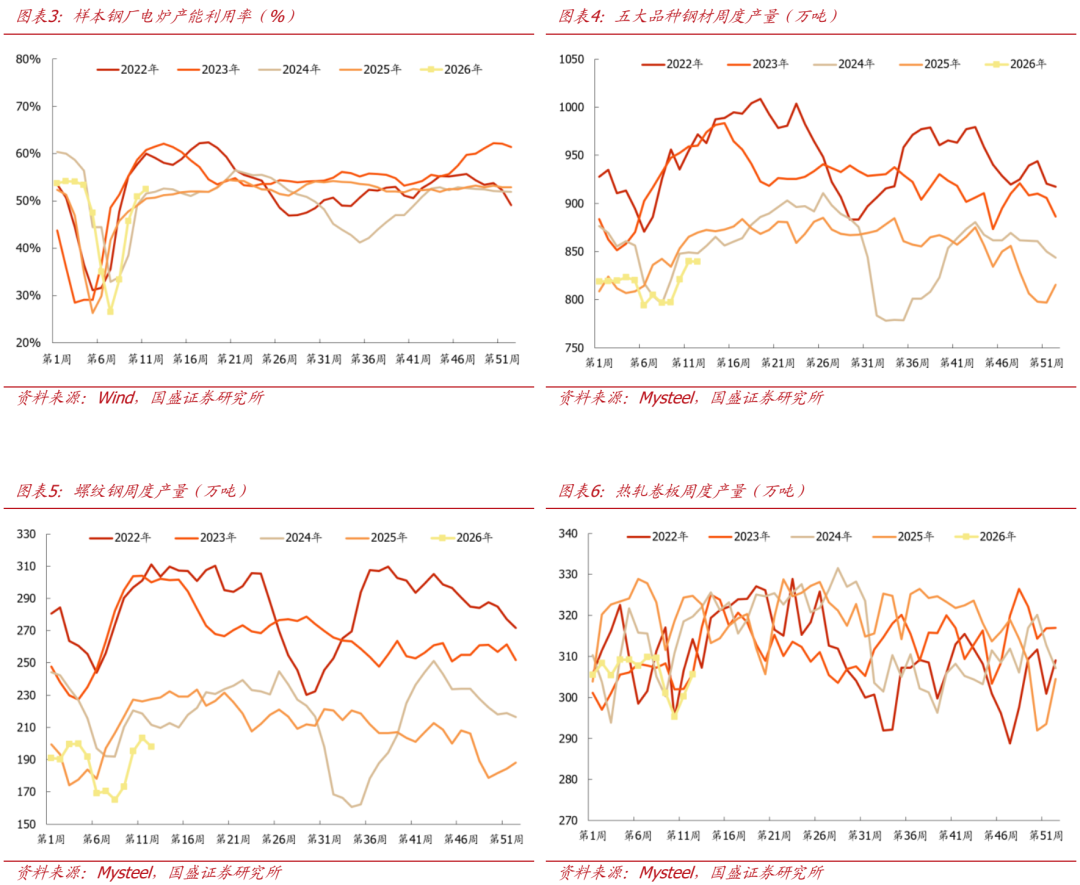

1.1.供给:日均铁水产量增加

本周长流程产量继续增加,日均铁水产量增3.0万吨至231.2万吨,钢材产量略降,其中螺纹钢产量回落同时热卷产量增加。

Ø国内247家钢厂炼铁产能利用率为86.7%,环比+1.1pct,同比-2.1pct。

Ø国内247家钢厂日均铁水产量为231.2万吨,环比+1.3%,同比-2.2%。

Ø国内电炉产能利用率为52.5%,环比+1.6pct,同比+2.0pct。

Ø五大品种钢材周产量为839.6万吨,环比-0.03%,同比-3.4%。

Ø螺纹钢周度产量为197.9万吨,环比-2.7%,同比-13.0%。

Ø热卷周度产量为305.6万吨,环比+1.8%,同比-5.9%。

2026年1-2月份,我国黑色金属冶炼及压延加工业利润总额-24.7亿元,去年同期为-15.5亿元,同比回落。2月27日生态环境部大气环境司司长李天威指出,现在全国95%的煤电装机,90%的钢铁产能实现了超低排放,钢铁行业超低排放改造拉动投资超过4000亿元,带动了节能环保、清洁运输、新能源汽车等新兴产业的发展。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

1.2.库存:总库存降幅扩大

钢材总库存降幅扩大,周环比回落2.5%,较上周降幅扩大1.0pct,钢厂库存降幅大于社会库存。

Ø五大品种钢材周社会库存为1387.7万吨,环比-1.7%,同比+10.7%。

Ø螺纹钢周社会库存642.8万吨,环比-1.6%,同比+5.4%。

Ø热卷周社会库存369.4万吨,环比-1.8%,同比+18.9%。

钢厂库存环比回落:

Ø五大品种钢材周钢厂库存为510.2万吨,环比-4.7%,同比+5.4%。

Ø螺纹钢周钢厂库存219.2万吨,环比-7.2%,同比+4.6%。

Ø热卷周钢厂库存83.9万吨,环比-1.3%,同比-1.5%

1.3.需求:表观消费环比继续改善

五大品种钢材表需环比改善,螺纹钢需求继续复苏,建筑钢材成交周均值为9.5万吨,环比增加0.1%。

Ø五大品种钢材周表观消费为888万吨,环比+2.2%,同比-3.5%。

Ø螺纹钢周表观消费225.4万吨,环比+8.3%,同比-8.1%。

Ø热卷周表观消费313.6万吨,环比+1.0%,同比-7.4%。

建材成交略增:

Ø本周建筑钢材成交均值为9.5万吨,环比+0.1%。

1.4.原料:铁矿价格回落

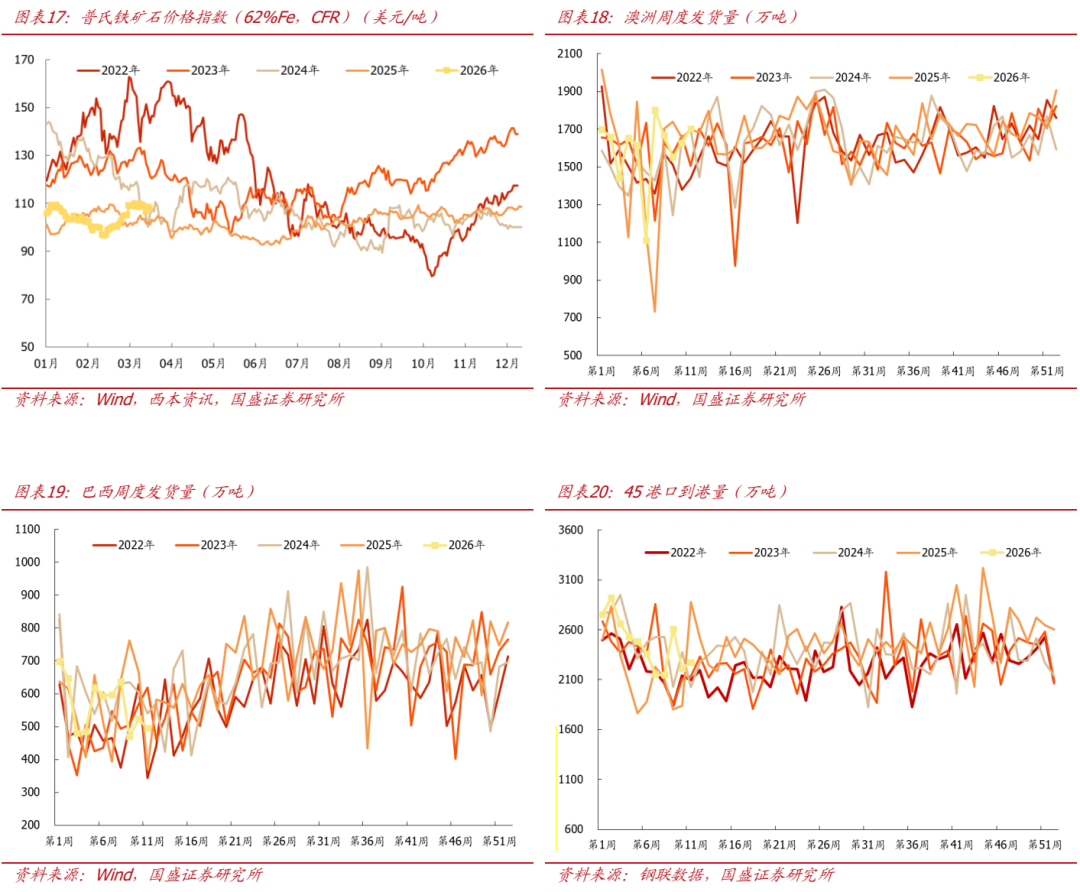

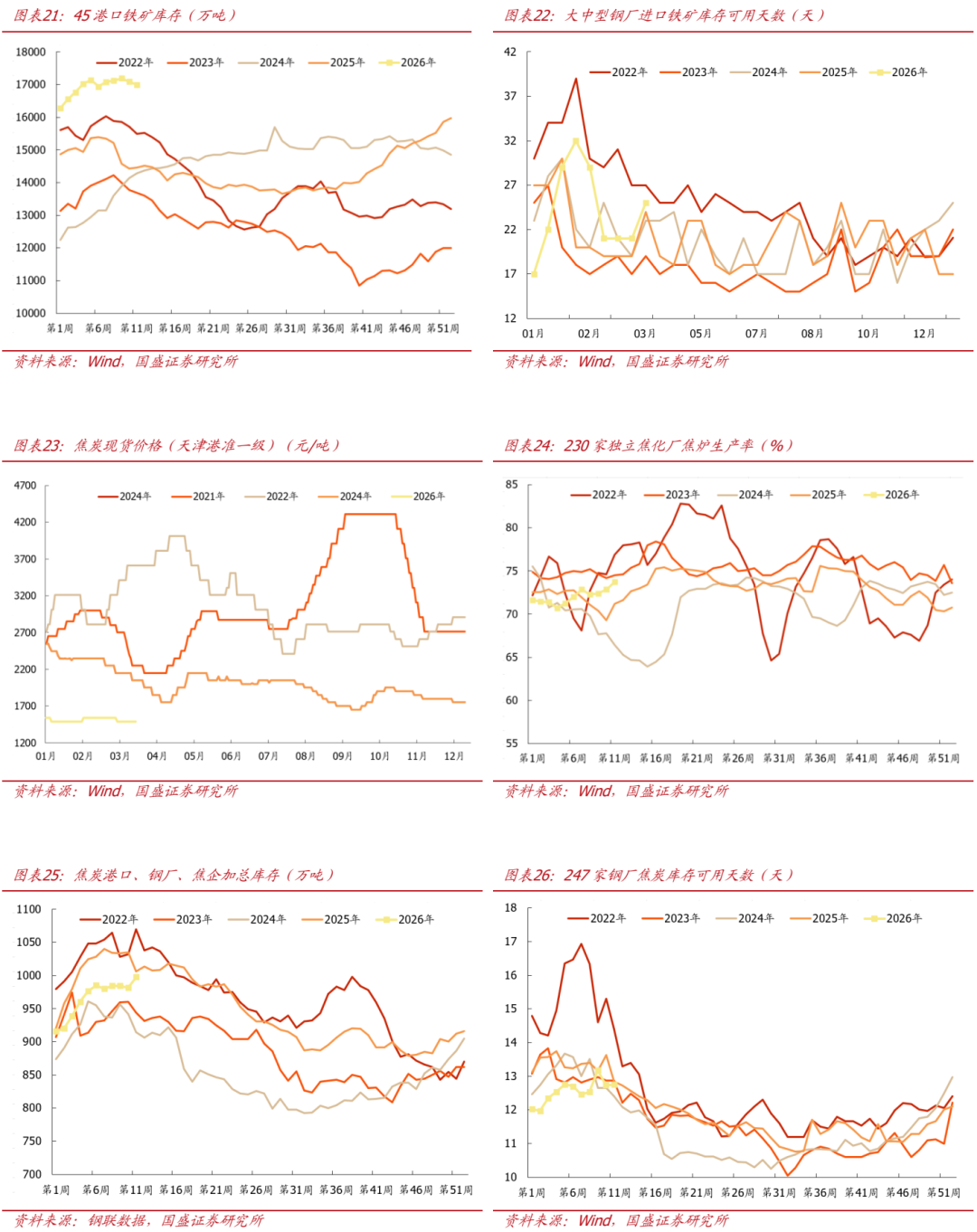

铁矿方面:本周铁矿现货价格回落,澳洲发运量增加,巴西发运量回落,到港量环比增加,港口库存小幅下降;当前“反内卷”政策加速推进,关注后续钢厂生产节奏,矿价中长期或偏弱运行。

Ø普氏62%品位进口矿价格指数108.1美元/吨,周环比-1.3%,同比+7.0%。

Ø澳洲铁矿发运量1700.8万吨,环比+4.5%,同比+0.2%。

Ø巴西铁矿发运量495.4万吨,环比-5.2%,同比+33%。

Ø45港口铁矿到港量2271.6万吨,环比+2.6%,同比-21%。

Ø45港口铁矿日均疏港量313.1万吨,环比-2.4%,同比+3.5%。

Ø45港口铁矿港口库存16996.2万吨,环比-0.6%,同比+17.5%。

Ø64家钢厂进口矿库存可用天数(双周)为25天,环比+4天,同比+1天。

焦炭方面:本周港口焦炭价格环比持平,独立焦企产能利用率环比略增,加总库存回升,焦炭钢厂可用天数略增,关注后续供给端政策影响,双焦价格受影响或将偏弱运行。

Ø天津港准一级焦炭价格为1490元/吨,环比持平,同比+2.8%。

Ø全国230家独立样本焦企产能利用率73.7%,环比+0.9pct,同比+2.5pct。

Ø焦炭加总库存997.8万吨,周环比+1.7%,同比-0.8%。

Ø焦炭钢厂可用天数12.8天,周环比+0.01天,同比-0.1天。

1.5.价格与利润:钢材现货价格略增,即期毛利变动不大

现货价格方面:本周综合钢价指数略增,随着“反内卷”产业政策的推进,行业基本面有望持续改善,带动钢价偏强运行。

ØMyspic综合钢价指数为122.4,周环比+0.1%,同比-2.5%。

Ø北京地区螺纹钢(HRB400,20mm)现货价格3140元/吨,周环比+0.3%,同比-2.8%。

Ø上海地区螺纹钢(HRB400,20mm)现货价格3200元/吨,周环比-0.3%,同比-0.9%。

Ø本周螺纹钢期现货基差为76元/吨,周环比-11元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价格3320元/吨,周环比持平,同比-2.4%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价格3280元/吨,周环比+0.6%,同比-2.1%。

Ø本周热轧卷板期现货基差为-19元/吨,周环比+18元/吨。

成本及毛利方面:本周长流程钢材现货即期吨钢毛利及原料滞后三周吨钢毛利变动不大,电炉方面,废钢价格下行,短流程吨钢毛利环比略增。

Ø长流程螺纹、热卷即期现货成本分别3441元/吨与3667元/吨,毛利分别为-213元/吨与-343元/吨。

Ø长流程螺纹、热卷原料滞后三周现货成本分别为3421元/吨与3647元/吨,毛利分别为-195元/吨与-325元/吨。

Ø废钢(张家港,6-8mm不含税)价格为2140元/吨,周环比-0.5%,同比-1.8%。

Ø短流程螺纹即期现货成本为3551元/吨,毛利为-351元/吨。

2.本周行情回顾

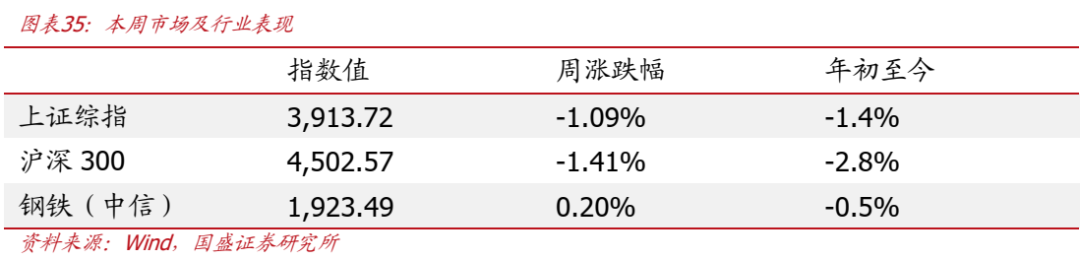

本周上证指数报收3,913.72点,下跌1.09%,沪深300指数报收4,502.57点,下跌1.41%。中信钢铁指数报收1,923.49点,上涨0.2%,跑赢沪深300指数1.61pct,位列30个中信一级板块涨跌幅榜第9位。

个股方面,本周钢铁板块上市公司共17家上涨,33家下跌。

涨幅前五:永兴材料、大中矿业、图南股份、*ST沪科(维权)、中信特钢,涨幅为31.8%、23.3%、7.2%、4.2%、3.2%。

跌幅前五:沙钢股份、武进不锈、新钢股份、方大特钢、广大特材,跌幅分别为-3.0%、-3.2%、-3.5%、-5.2%、-6.3%。

3.本周行业资讯

3.1.行业要闻

3月中旬重点统计企业钢铁产量旬报

2026年3月中旬,重点钢企生铁日均产量181.4万吨,旬环比下降0.4%,同比下降5.9%;粗钢日均产量202.7万吨,旬环比上升0.8%,同比下降6.5%;钢材日均产量198.4万吨,旬环比上升7.5%,同比下降6.1%。

(来源:中钢协,2026-3-26)

>>>查看更多:股市要闻