(来源:郁见投资)

摘 要

► HALO策略ETF量化筛选:从个股特征到ETF映射

2026年以来,AI的交易逻辑由软件、游戏等“轻资产”方向,逐步转向电力、煤炭、公用事业等“实体”方向。市场对AI的理解正在从技术叙事转向基建约束定价。在这一背景下,我们基于“重资产、低淘汰率”的逻辑,运用量化手段对ETF进行再筛选。

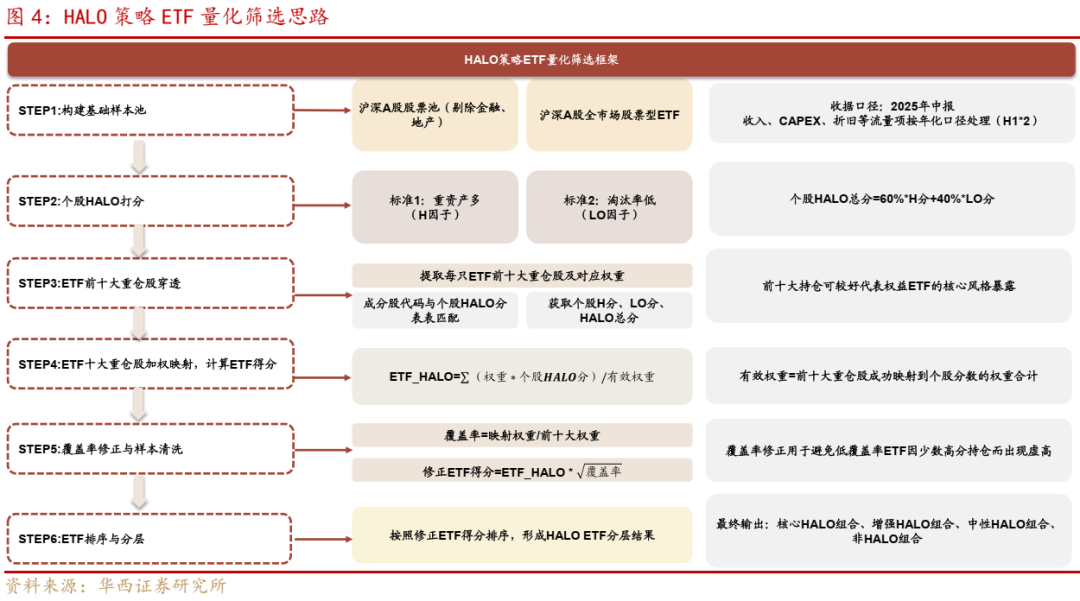

具体而言,我们先在个股层面,围绕重资产(H)与低淘汰率(LO)两个维度建立评分体系,再通过ETF前十大重仓股计算加权得分。在此基础上,我们剔除金融、地产、新上市持仓披露不足及跨市场暴露过高的ETF,最终将ETF划分为核心HALO、增强HALO、中性HALO和非HALO四个层级。

► 未来策略:关注煤炭、锂电池、钢铁、建材等标的

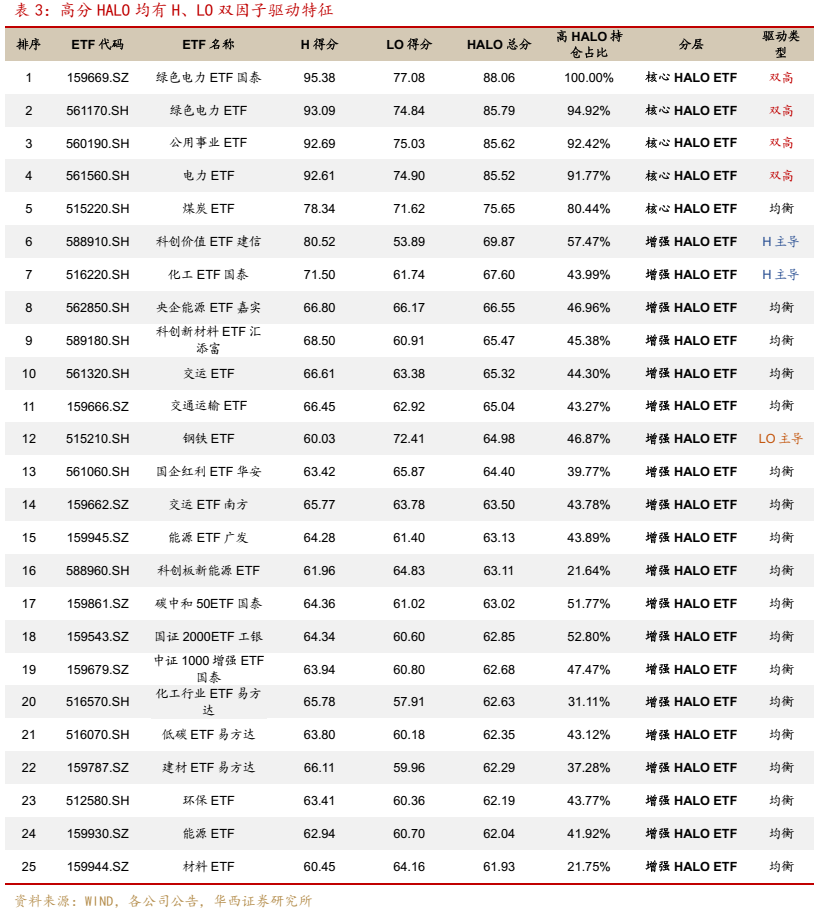

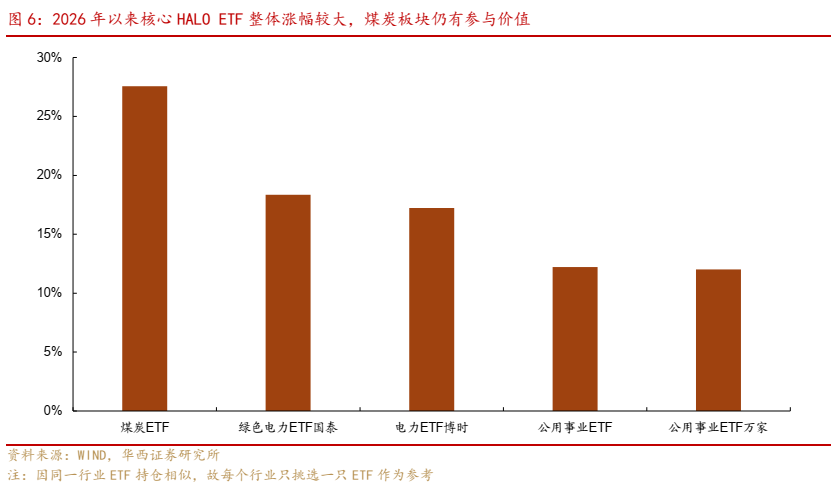

从评分结果看,HALO得分排名靠前的ETF主要分为两类,一是H和LO得分均较高,例如绿色电力ETF国泰、公用事业ETF;二是两者不高但相对均衡,例如煤炭ETF、央企能源ETF嘉实。单一因子突出的高分ETF在HALO得分排名前25的ETF中仅占3只,分别为科创价值ETF建信、化工ETF国泰和钢铁ETF。核心HALO ETF和增强HALO ETF名单详见正文。

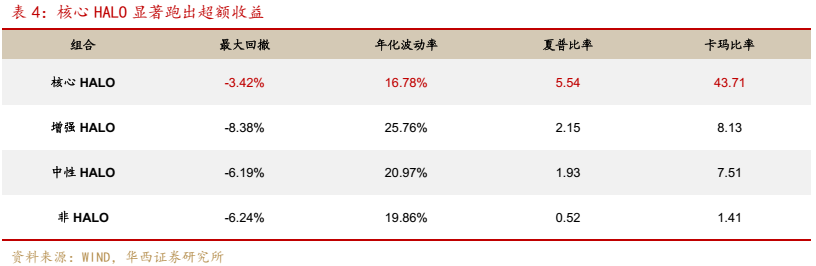

从回测结果来看,核心HALO组合风险收益比明显领先。2026年以来,等权配置核心HALO组合的夏普比率和卡玛比率分别达到5.54和43.71,同时最大回撤仅为3.42%,显著低于其余组合。

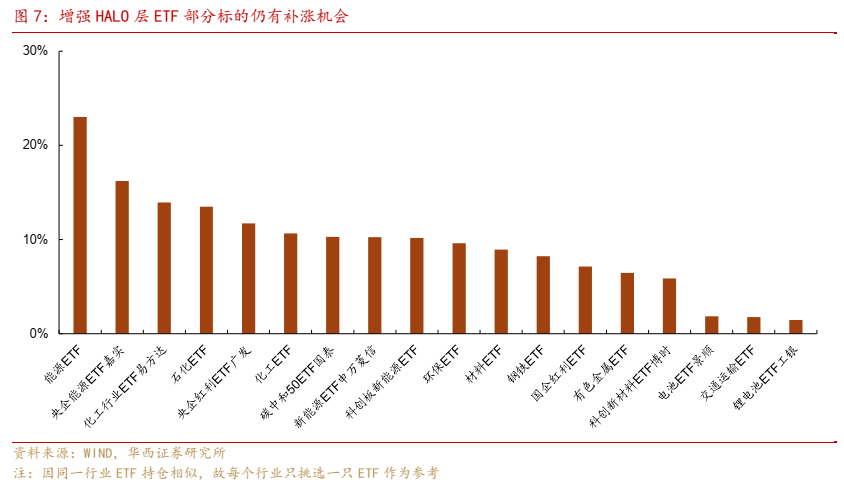

往后看,关注煤炭、锂电池、钢铁、建材等相关标的。从核心HALO的代表指数来看,煤炭仍有参与价值,中东地缘局势尚未实质性缓和,煤炭和煤化工需求有望提升。增强HALO分类中,锂电池板块自年初以来涨幅较小,拥挤度处于相对低位,叠加算力扩张逻辑最终要落到储能调峰等现实约束上,有望迎来补涨。此外,钢铁、建材板块或受益反内卷政策,依然具有配置价值。

风险提示:AI基建投资推进不及预期;电力、电网、储能等产业政策推进不及预期;市场风格切换快于预期;海外流动性与美联储政策扰动超预期。

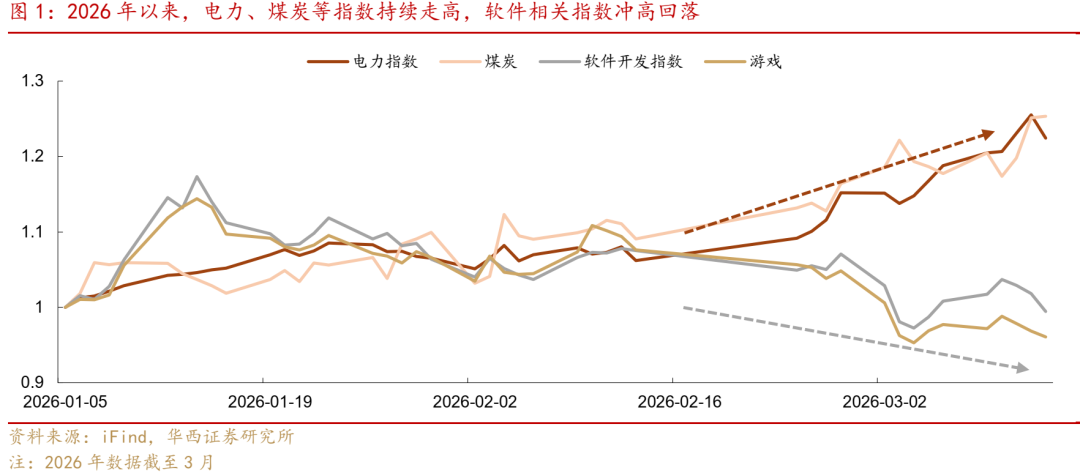

本篇报告,我们对HALO策略(重资产、低淘汰率)受益ETF进行梳理。2026年以来,市场围绕AI主线的交易出现了较为明显的内部切换。以SW二级行业指数表现来看,软件开发、游戏等偏软件方向,年初冲高后逐步进入下跌通道;而电力等偏“实体”的方向则表现更为稳健,走出持续上涨的行情。

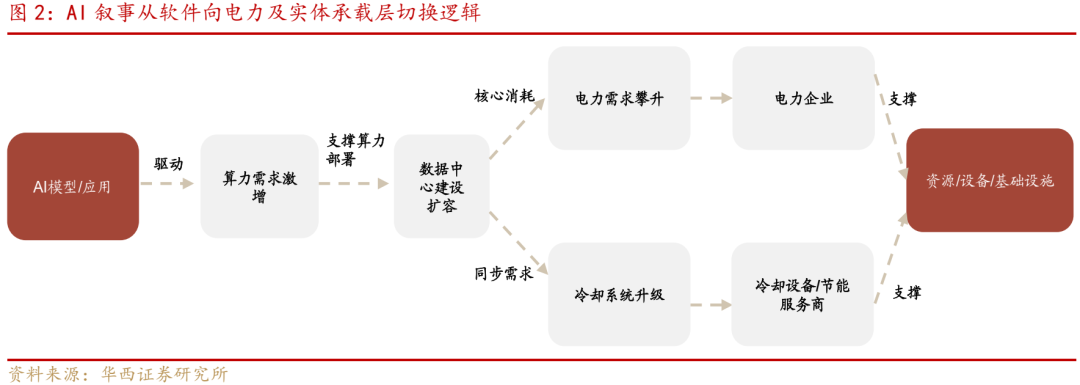

电力、煤炭等指数走强,而软件指数走弱,AI产业逻辑正在发生重估。一方面, 随着AI显著降低信息处理成本、压缩产品差异化,软件、IT服务、出版、游戏乃至部分平台型业务的竞争优势都在被重新审视。另一方面,AI又把原本典型的“轻资产”科技巨头,推向新的重资本开支周期。因此,AI越往前发展,越是一个不断消耗算力、电力、网络和基础设施的现实产业。

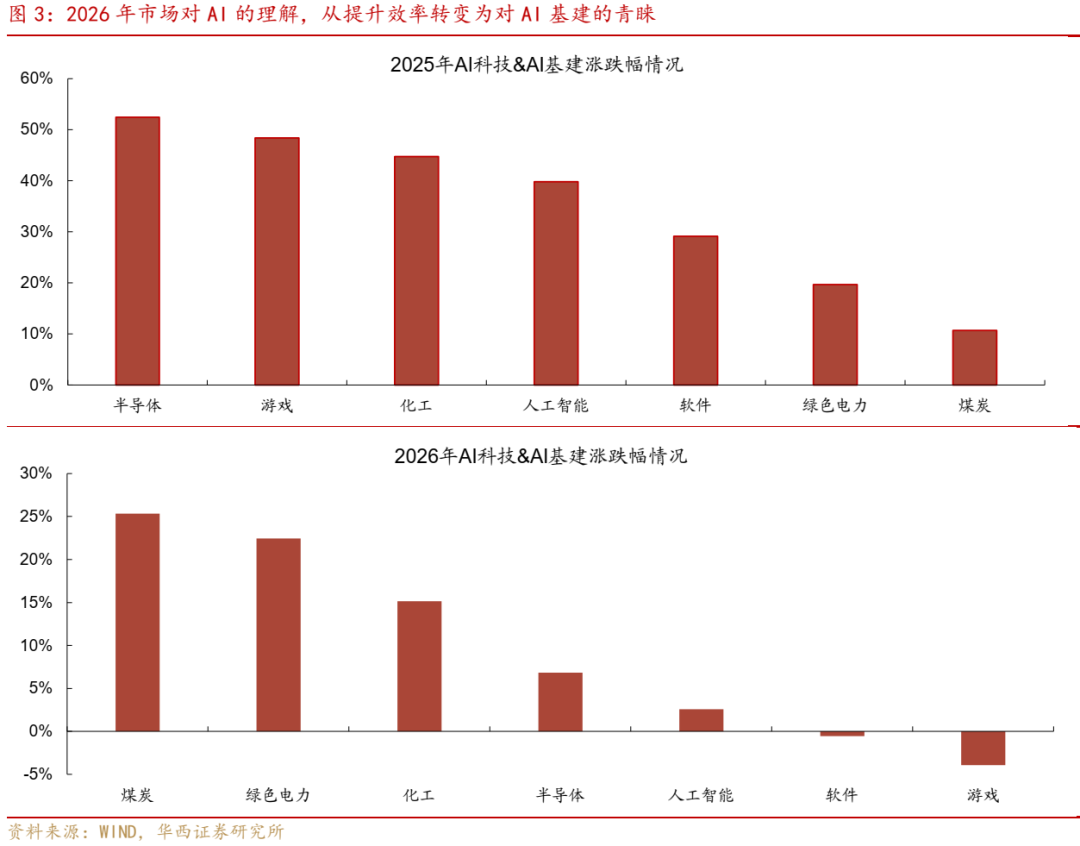

科技投资思想的转换,对ETF投资选择也将产生深刻影响。2025年半导体、游戏等科技受益方向涨幅显著,但2026年以来表现疲软;而煤炭、绿色电力等AI基建方向,2025年涨幅较小,但2026年涨幅领先。领涨方向的切换,提示了HALO策略在2026年ETF选择上的有效性。本篇文章中,我们将通过量化手段,对ETF进行打分,并梳理出哪些ETF有望受益于HALO策略。

01

HALO策略ETF量化筛选:

从个股特征到ETF映射

我们构建了一套评估ETF是否符合HALO思想的量化框架,其核心做法是:先评估所有A股个股的HALO特征,再结合ETF重仓股推算ETF的HALO特征,最终形成可比较、可排序、可分层的HALO ETF筛选结果。

具体而言,我们的HALO策略ETF评分流程可以概括为六个步骤:

第一步,构建基础样本池。

本文以沪深A股非金融、非地产股票作为底层个股样本,同时以沪深A股市场全部股票型ETF作为待筛选对象。

第二步,进行个股HALO打分。

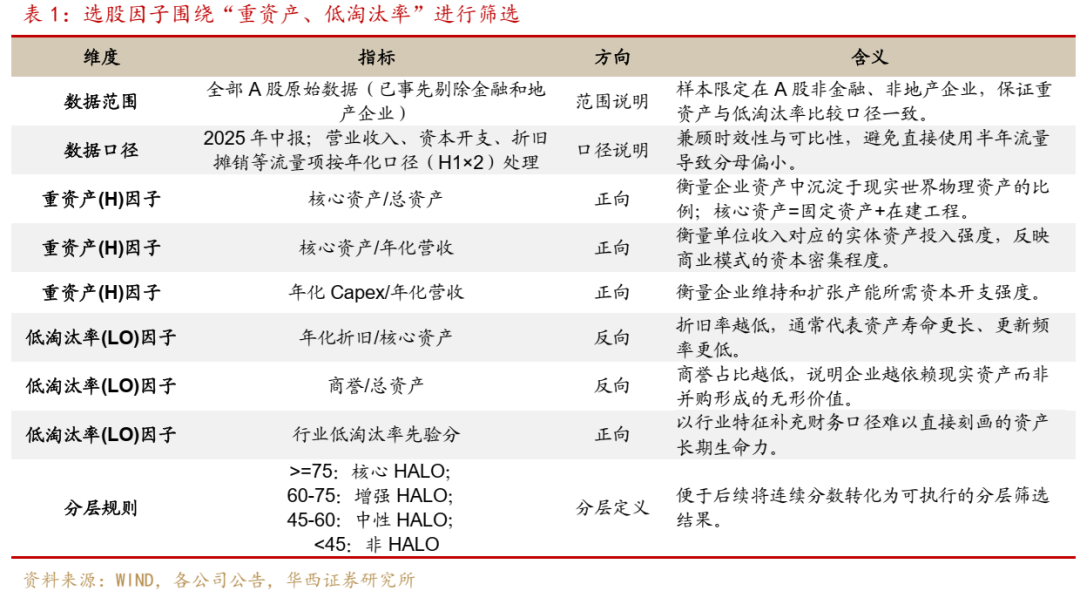

本文将HALO拆解为两个核心维度,即重资产(H,Heavy Assets)与低淘汰率(LO,Low Obsolescence)。其中,重资产反映企业对现实世界实体资产和资本开支的依赖程度,低淘汰率反映企业资产生命周期长、被技术快速替代概率低的特征。个股总分按照加权方式汇总,形成统一的HALO评分体系。

第三步,提取ETF前十大重仓股作为穿透样本。

通常而言,前十大重仓股能够代表一只ETF的核心风格,故本文以ETF前十大重仓股的加权得分来表征该ETF的HALO特征。

第四步,通过个股HALO特征推算ETF的HALO特征。

将ETF前十大重仓股的HALO得分按持仓权重加权汇总,得到ETF的HALO得分。为保证统一性与可比性,本文将金融与地产ETF、新上市且持仓披露不足的ETF与跨市场暴露过高ETF剔除。

第五步,进行覆盖率修正与样本清洗。

由于不同ETF前十大重仓股中可成功映射至HALO评分体系的持仓比例并不一致,若直接比较原始加权得分,可能会高估覆盖率较低ETF的HALO特征。因此,本文进一步引入覆盖率修正(即原始得分的信息完备度与代表性指标:覆盖率越高,原始得分越具代表性;覆盖率越低,则对其作适度折扣),并对不具可比性的样本进行剔除,以提升横向比较的稳健性。

第六步,对ETF进行排序与分层。

最终,本文基于修正后的ETF得分进行排序,并划分为核心HALO、增强HALO、中性HALO与非HALO等不同层级,用于后续配置讨论与产品筛选。

落到具体操作上,我们选择合适的财务数据,来实现个股H和LO两维度评分。前者主要观察固定资产、资本开支占营收和总资产的比重,后者则重点观察年化折旧和商誉在营收和总资产的占比,并且引入行业先验分(即对各个行业进行主观打分,公用事业、石油石化、煤炭、交通运输等分数更高;计算机、传媒、电子、通信等分数较低)来进一步刻画资产长期生命力。

将股票映射到ETF时,为保证统一性与可比性,本文将金融与地产ETF、新上市且持仓披露不足的ETF与跨市场暴露过高ETF剔除。最终按照打分将ETF分成核心HALO、增强HALO、中性HALO和非HALO四类ETF。

02

未来策略:

关注煤炭、锂电池、钢铁、建材等标的

从评分结果看,当前排名靠前的HALO ETF并非靠H(重资产)或LO(低淘汰率)单一因子驱动,而是以“双高型”和“均衡型”为主。最靠前的核心品种(绿色电力相关ETF),H得分达到90分以上,LO分在70分以上。相比之下,化工、科创价值、农业等ETF的H与LO分差值较大,更偏向H主导,更多依赖重资产特征获得加分;而纯粹依赖LO单维度胜出的情况并不突出,仅钢铁ETF属于这一驱动因素。

从回测结果来看,核心HALO组合的业绩表现最优。2026年以来,等权配置核心HALO组合的累计净值领先于增强HALO、中性HALO和非HALO组合,同时最大回撤仅3.42%,显著低于其余组合。在波动率相对可控的基础上,核心HALO组合的夏普比率和卡玛比率分别达到5.54和43.71(使用今年以来的收益率进行年化处理),性价比大幅领先。

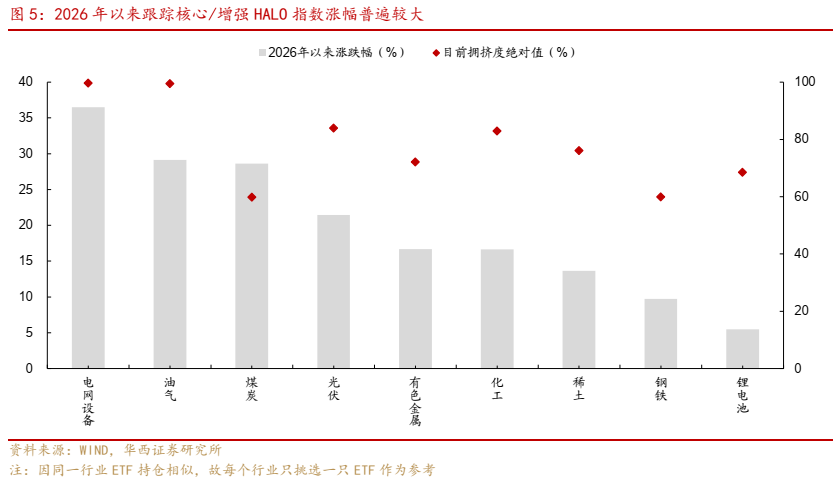

落脚到具体行业,关注煤炭、锂电池、钢铁、建材等相关标的。从核心HALO的代表指数来看,煤炭仍有参与价值,而电网设备参与难度有所提升。2026年以来,煤炭板块自年初以来上涨28.60%,但拥挤度仍处于相对低位(2020年以来59.8%分位数)。考虑到中东地缘局势尚未实质性缓和,煤炭和煤化工需求有望提升,具备后续行情参与价值。而电网设备板块上涨36.48%,拥挤度达2020年以来100%分位数。尽管电力需求的叙事仍在,但偏高的拥挤度意味着一旦逻辑不及预期,资金可能大幅流出,博弈电网设备行情的难度较大。

增强HALO代表指数中,化工板块拥挤度较高,关注锂电池补涨机会。化工板块自2026年以来上涨16.65%,拥挤度达到2020年以来82.9%分位数,后续行情或需要更强的逻辑支撑,例如反内卷政策加码、基建需求提升等。锂电池板块自年初以来涨幅较小,仅上涨5.46%,拥挤度处于相对低位(2020年以来68.5%分位数),叠加算力扩张逻辑最终要落到电力供给、电网消纳、储能调峰及绿电配套等现实约束上,锂电池板块依然受益,可关注锂电池ETF工银、电池ETF景顺等标的。

此外,钢铁、建材等ETF仍具配置价值。2026年以来,钢铁板块上涨9.74%,拥挤度位于2020年以来59.9%分位数,可关注钢铁、建材ETF等。其一,我们在《开年经济的温度》中指出,1-2月基础设施投资增速高达11.4%,同时国有控股投资同比增长7.7%,若基建投资继续高增,钢铁和建材行情有望回暖。同时,若反内卷政策加码,钢铁和建材同样受益。

基金过往业绩不代表未来收益,基金的未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐。需要关注后续监管政策变化带来的政策风险。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:田乐蒙

分析师执业编号:S1120524010001

联系人:黄思源

证券研究报告:《HALO逻辑下,哪些ETF受益?——ETF研究系列之三 》

报告发布日期:2026年3月27日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

>>>查看更多:股市要闻