文|许可李然钟文海

能源价格高位震荡,或将触发替代需求,为煤炭物流行业带来结构性机遇。建议关注三大受益方向及相关核心资产。(1)疆煤外运:新疆作为我国煤炭战略储备和边际调节的关键角色,其外运经济性将随煤价上涨而增强。(2)西煤东运:作为存量核心资产,能源运输干线在跨区域煤炭调度中的保底与支撑作用将持续凸显。(3)蒙煤进口:能源价格高位或对焦煤价格形成支撑,有利于蒙煤进口业务链条的业绩修复。

摘 要

地缘冲突升级,霍尔木兹海峡通行受阻,全球能源供应链面临严峻考验。美以伊冲突爆发两周内,海峡日均船舶通行量骤降95%,原油轮通行基本停滞。与此同时,区域内核心的原油产能、炼化设施、LNG终端及港口网络均遭袭或受波及,被迫下线的原油及凝析油产能大幅增加。上游供给的“休克”正向下游传导,对高度依赖中东资源的亚洲炼化产业构成压力。

能源价格高位震荡,或将触发替代需求,为煤炭物流行业带来结构性机遇。在印尼煤炭出口收紧预期及中东地缘风险的共同支撑下,海外煤价已有上行趋势。若原油与天然气价格因地缘冲突持续走高,将通过煤化工与煤电两个路径推升全球煤炭需求,拉大内外贸煤价差。国际煤价的上行将为国内煤价提供强力支撑,国内煤炭市场有望呈现易涨难跌的格局。

煤炭物流运输需求有望增长,建议关注三大受益方向及相关核心资产。能源价格的提升将改变区域价差并催生替代需求,有望明显增加实物运输量。

(1)疆煤外运:新疆作为我国煤炭战略储备和边际调节的关键角色,其外运经济性将随煤价上涨而增强。

(2)西煤东运:作为存量核心资产,能源运输干线在跨区域煤炭调度中的保底与支撑作用将持续凸显。

(3)蒙煤进口:能源价格高位或对焦煤价格形成支撑,有利于蒙煤进口业务链条的业绩修复。

风险提示地缘局势变化;能源价格剧烈波动;全球宏观经济衰退风险;公司经营不及预期。

正 文

一、交运视角看,霍尔木兹海峡达到封锁效果

(一)商船袭击仍未停止

美以伊冲突两周内,根据克拉克森,共有18起船舶遇险及“未遂”事件。事发地理位置高度集中于霍尔木兹海峡之内,反映出该区域地缘安全局势仍未有好转迹象。

遇险标的已不再局限于单一的能源运输船只,而是全面蔓延至航运全细分板块。受影响资产包括原油船、散货船、集装箱船。

(二)霍尔木兹海峡通行情况受限

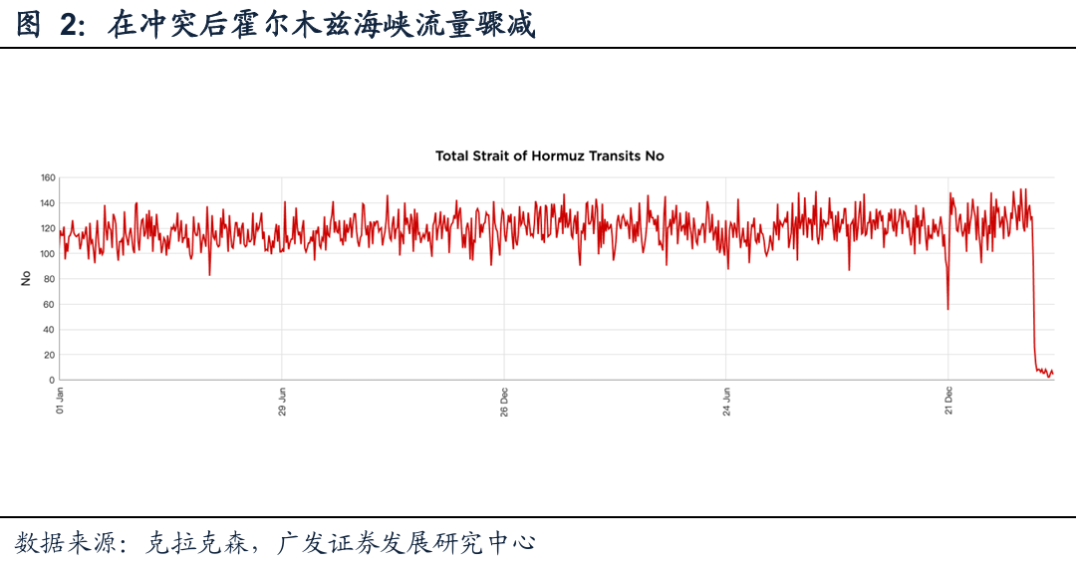

通行活动仍处于历史极低水平,有效运力供给严重紧缩。冲突第二周,海峡日均船舶通行量约为5艘,相较冲突前的日均125艘,降幅高达95%。这一数据表明该区域的通行瓶颈并未出现任何实质性缓解。

值得关注的是,在极为有限的通行活动中,呈现出显著的“运力结构分化”与“单向性”特征。

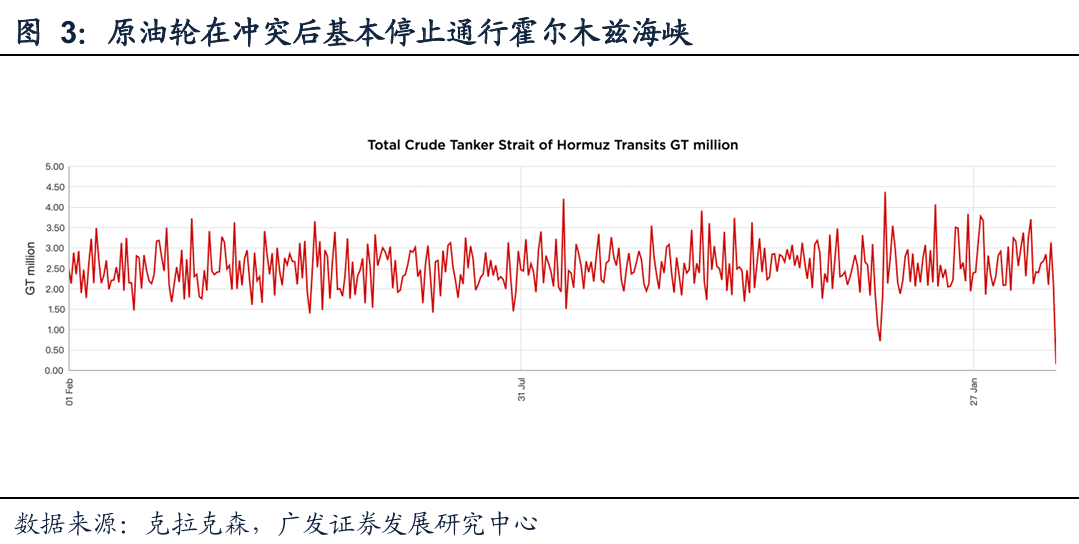

1.运力结构分化:油轮通行几乎停滞,而冲突前常态水平约为40艘。当前承担通行任务的船舶主要来自“非主流”船东或非传统油轮船队,主流大型油轮(VLCC)的通行意愿或能力仍受到极大压制。

2.流向分布:所有通行船舶中,高达80%为从海湾地区驶出的空载或出口船舶,显示区域内部对外发送货物的紧迫性,而反向(进入海湾)的船舶活动则更为稀少。

此前市场关注的特定船旗国(如印度船旗)船舶通行报告,截至目前并未对海峡的整体通行流量产生任何有意义的边际改善。船东对安全风险的规避情绪依然浓厚。同时,尚未观察到有组织的国际军事护航行动启动,这意味着短期内的通行安全仍无法得到有效保障,风险溢价将持续存在。

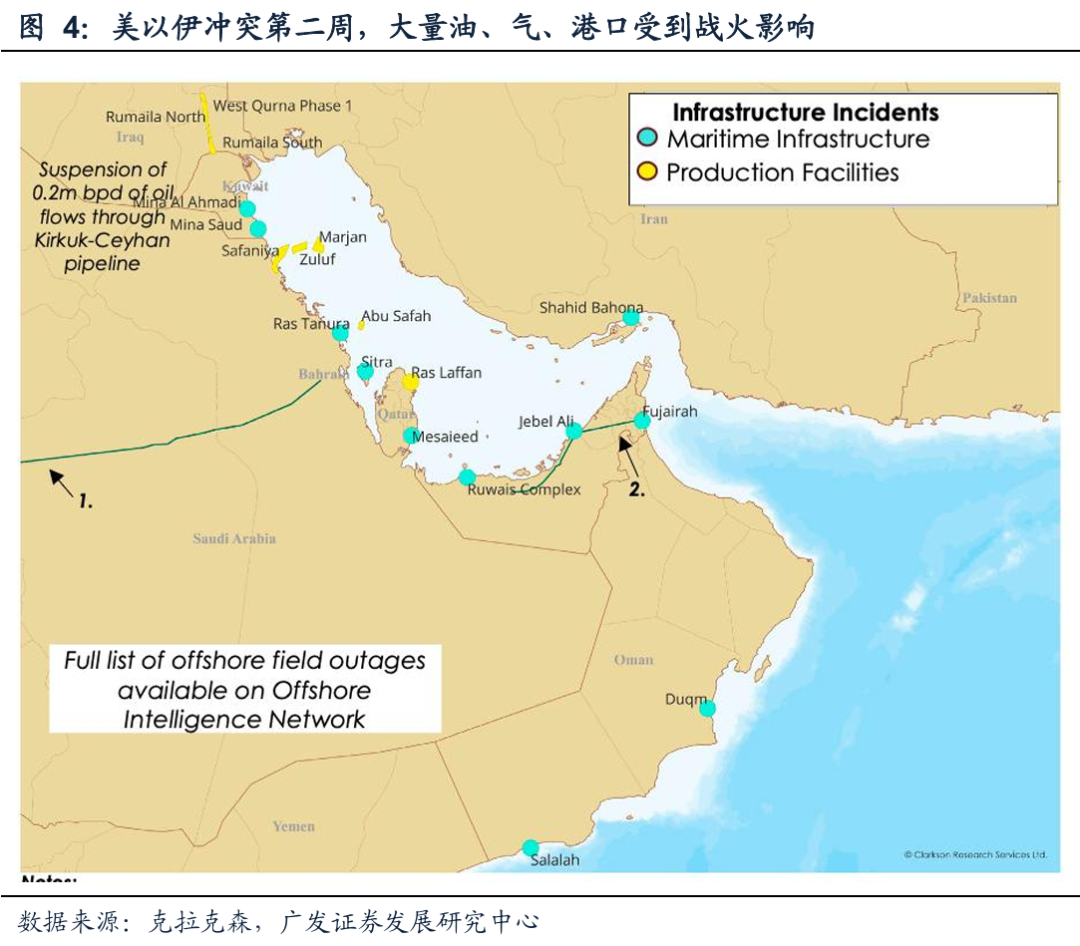

(三)除了商船外,基础设施也受到战火影响

原油产能、炼化设施、LNG终端及核心港口网络同样受到战火影响。遇袭基础设施的产能主要可以分为以下三类:

1.炼化产能与原油供给:

1.1阿联酋Ruwais炼厂(3月10日):遭无人机袭击后直接导致高达92.0万桶/日的庞大炼化产能下线。

1.2巴林Sitra炼厂(3月9日):遭遇无人机袭击后已正式宣布“不可抗力”。

1.3伊拉克/土耳其基建(3月3日):鲁迈拉/西古尔纳油田因仓储受限停产,Kirkuk-Ceyhan原油管道(约20万桶/日流量)被迫切断。

2.天然气设施:

3月2日,全球最大的LNG液化终端——卡塔尔Ras Laffan陷入停摆。作为全球最重要的LNG出口引擎之一,该终端的断供将引爆天然气市场的供给恐慌。

3.港口及加注枢纽瘫痪,备用管线几近满负荷:

富查伊拉、塞拉莱、杜库姆等多地港口储油及加注设施受损,直接切断了途经船舶的补给线。

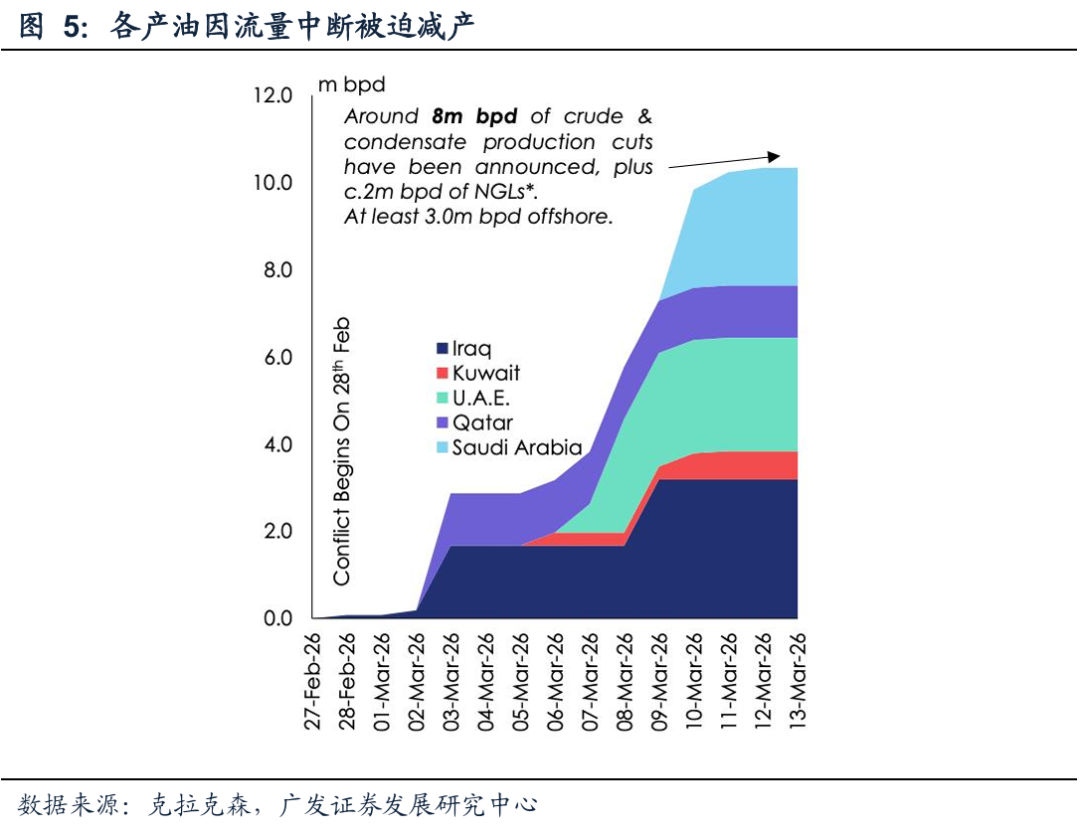

(四)海峡封锁导致产油国被迫减产

冲突爆发两周后,区域内被迫下线的产能已飙升至1000万桶/日。减产份额不仅包含约800万桶/日的原油及凝析油,还包括约200万桶/日的天然气凝析液,且至少有300万桶/日来自海上油田。沙特、卡塔尔、阿联酋、科威特及伊拉克等核心OPEC产油国无一幸免,表明该区域的能源生产已因安全考量或设施受损陷入全面停滞。

上游的“供给休克”正以前所未有的速度向下游传导。由于亚洲高度依赖中东原油及石化原料(如石脑油)进口,中国、日本、韩国、新加坡及东南亚的炼化产业同样需要减负应对。

二、能源价格的波动或推动部分货物的运输量增长

(一)能源替代需求或将释放

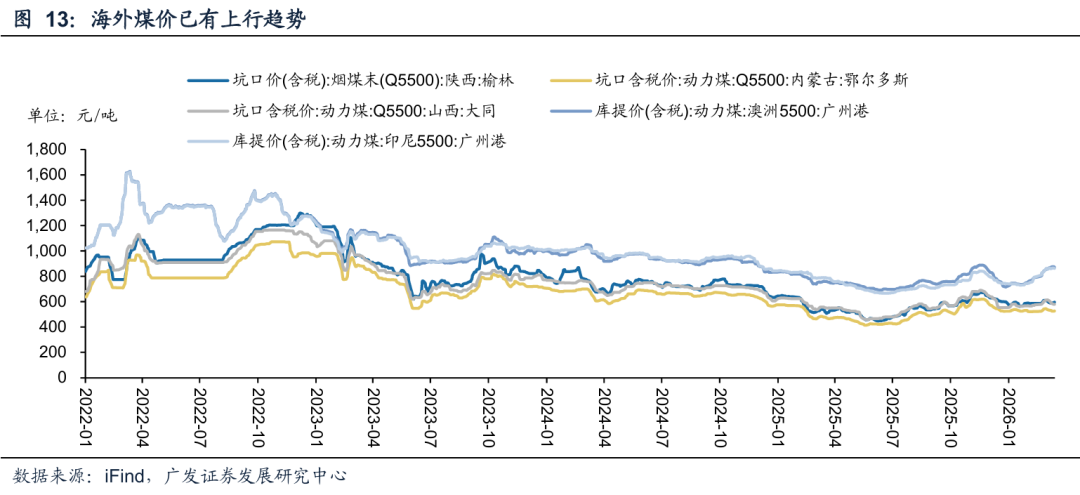

在印尼煤炭出口收紧预期以及美伊局势带来的地缘风险支撑下,煤炭价格出现涨价趋势,若美伊局势反复,煤炭涨价的逻辑将有望进一步强化。

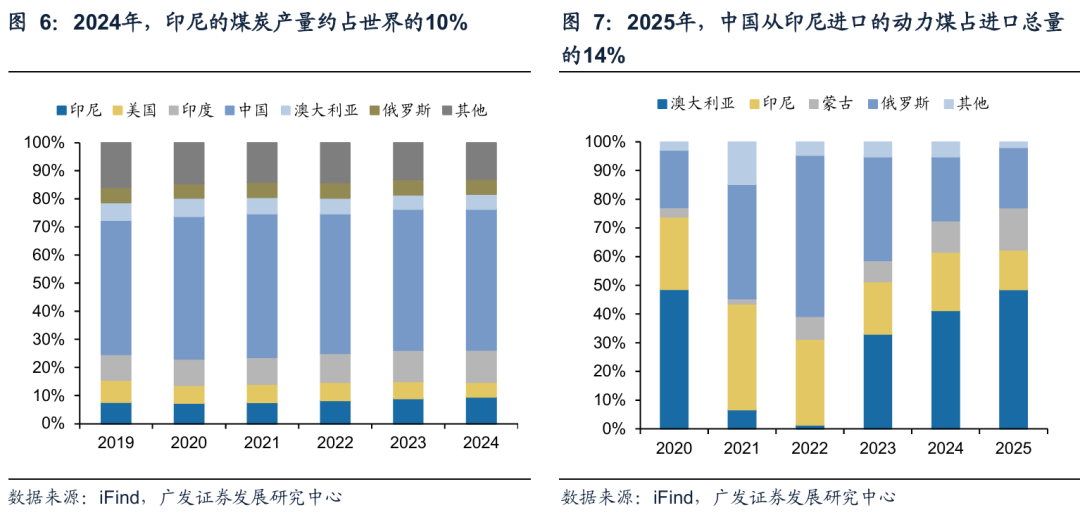

据中国煤炭经济网,2025年11月,印度尼西亚能源和矿产资源部在讨论2026年工作计划和财务预算时发出信号,拟将煤炭产量目标削减至低于7亿吨,低于2025年的目标7.35亿吨。能矿部煤炭和矿产总局局长发出信号称印度尼西亚2026年的煤炭生产目标将在6亿吨至7亿吨的范围内。据IDN Financials,印度尼西亚财政部部长确认2026年起对煤炭商品征收1%-5%的出口关税。2024年,印尼的煤炭产量约占世界的10%;2025年,中国从印尼进口的动力煤占进口总量的14%。

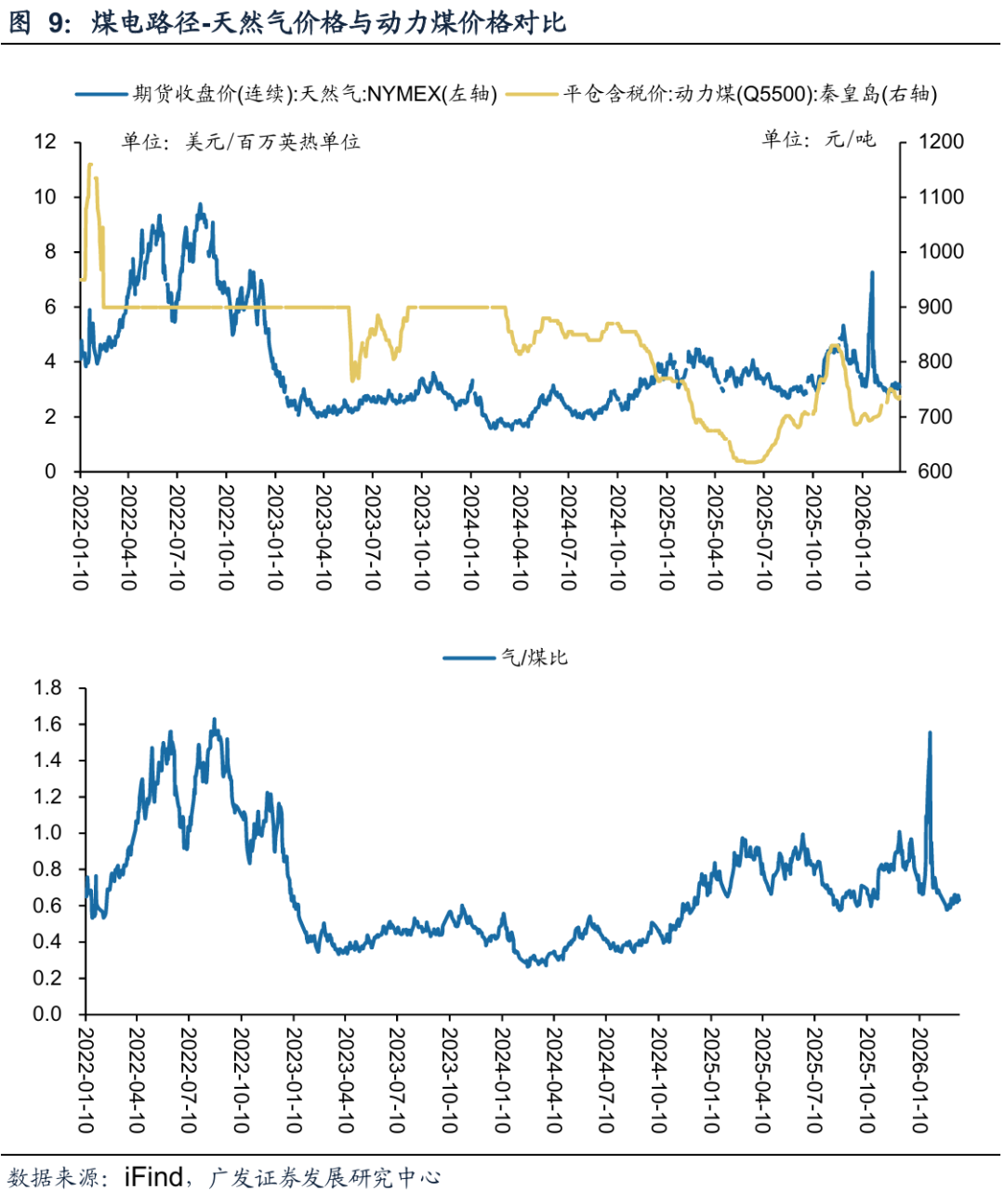

美伊地缘冲突加剧了全球能源供应的不确定性,造成能源价格上行,而原油与天然气对煤炭价格影响通常包括两个路径:

一是煤化工,油价的大幅上行或中东地区化工品出口受阻推动化工品价格上行,煤化工项目的盈利能力因具有成本优势而快速提升,进而推动如烯烃类化工品的用煤需求,最终推动煤价上行。

二是煤电,霍尔木兹海峡的封锁对LNG供应也会产生巨大影响,气价的快速上行可能会触发能源的替代,推动全球煤炭需求的增加。

国际煤价的上行拉大进口煤与国内煤的价差,对国内煤价形成价格支撑,在需求提升和价格倒挂的背景下,国内煤价格或会易涨难跌。

(二)煤炭物流行业受益于替代需求增加

能源价格的提升会改变区域价差、催生替代需求,往往会增加整体实物运输需求。若高原油价格中枢传导至煤价,煤炭物流行业的运输需求将会受益,以下分别为三个受益方向:

1.疆煤外运

在我国煤炭供应体系中,新疆扮演着战略储备与边际调节的关键角色。凭借其显著的资源禀赋优势与开采经济性,新疆煤炭已逐步成为平衡全国煤炭供需格局、平抑价格波动的重要力量。

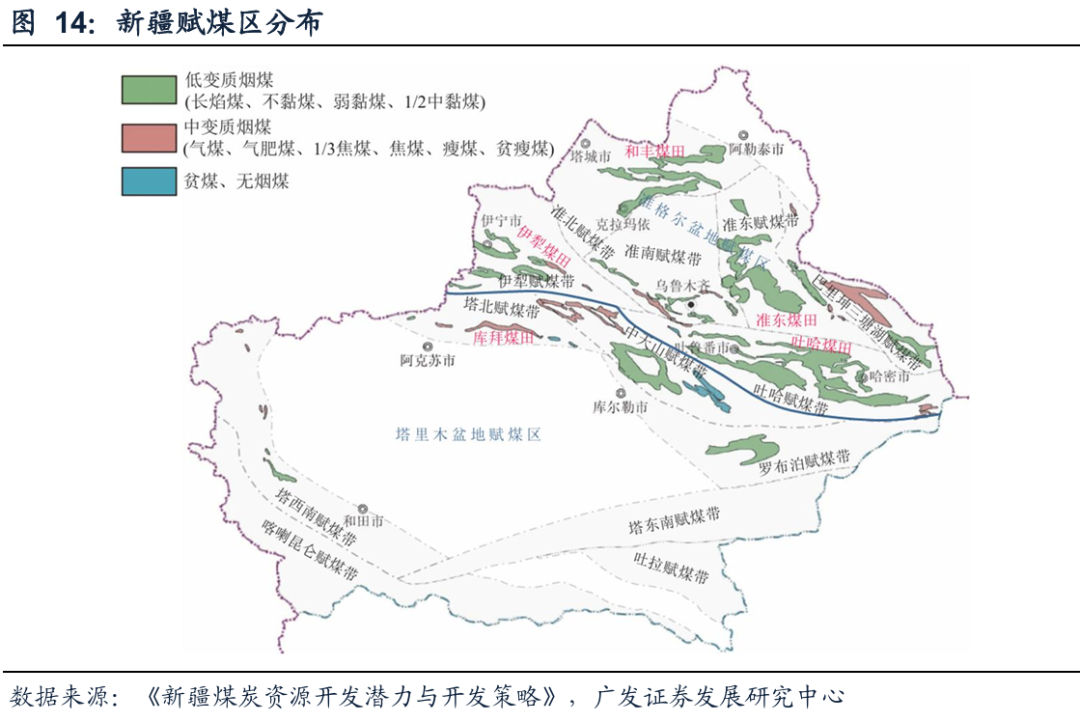

新疆煤炭资源呈现“量多、质优、价低”的显著优势。据《新疆煤炭资源开发潜力与开发策略》,新疆预测煤炭资源储量占全国总预测储量的40%以上。新疆共有24个预测资源量超过100亿t的煤田,其中准东、吐哈、伊犁和库拜煤田预测资源量分别为3900亿t、5700亿t、3000亿t和1300亿t。煤种以低变质的长焰煤、不粘煤和弱粘煤为主,具有特低硫、特低磷、高发热量的特点,是优质的动力用煤和化工原料。进入新时代,国家赋予新疆打造“三基地一通道”的重要战略定位,即:建设国家大型油气生产加工和储备基地、大型煤炭煤电煤化工基地、大型风电基地、国家能源资源陆上大通道,煤炭煤电煤化工成为新疆努力打造的八大产业集群之一。

我国煤炭资源供给与需求长期呈现“逆向分布”特征,新疆地处西北边陲,远离华东、华中等主要消费市场,区域间供需错配问题长期存在。在此背景下,疆煤外运已成为打通资源富集区与消费市场的重要途径。

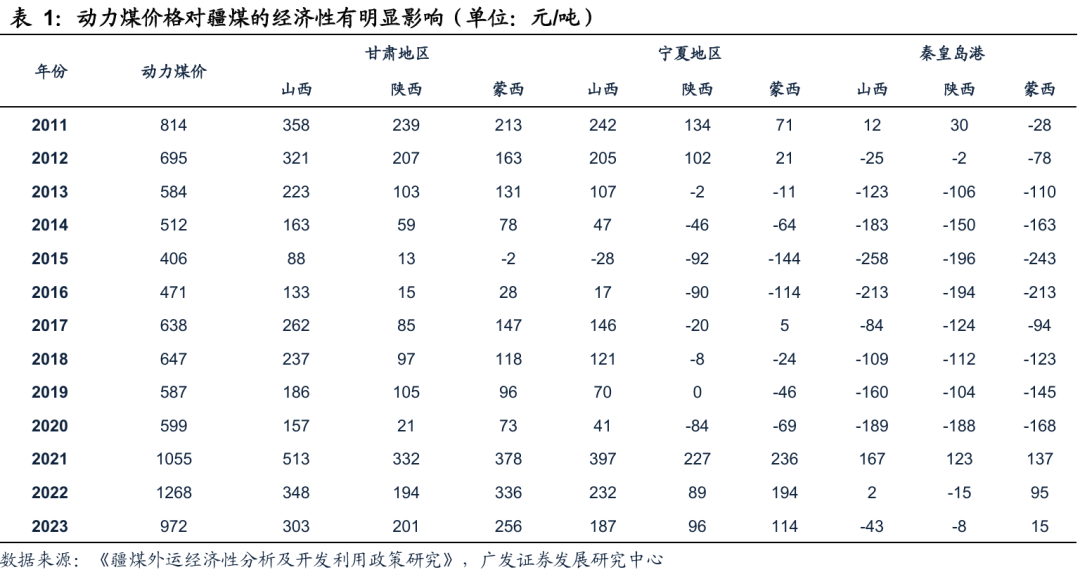

疆煤外运的经济性与其终端市场价格高度相关,尤其在海外煤炭价格波动传导至国内市场时,疆煤的边际调节价值将进一步放大。当海外煤价走高,带动环渤海港口煤价上行至一定阈值以上时,即便考虑新疆至其余地点的综合运输成本,疆煤在西南、华中等远端市场仍具备可观的价格竞争力。

疆煤铁路外运已形成“一主两翼”的多通道格局,其中:

①兰新铁路为主轴,由兰新铁路和兰新高铁共同构成,始于新疆维吾尔自治区阿拉山口市,接入甘肃省兰州枢纽,是疆煤外运的核心大动脉,短期运力紧张,位于吐哈煤田附近。

②北翼通道由临哈线及向西延伸线组成,包括将淖铁路(将军庙线-淖毛湖)、红淖铁路(红柳河-淖毛湖)及临哈铁路(临河-哈密),位于吐哈、准东煤田附近。2025年2月,临哈铁路与红淖铁路的联络线已通车,使其由单一出疆路径跃升为双通道协同运输格局;临哈铁路进入扩能改造后,将与兰新铁路、将军庙至梧桐水铁路共同构建新疆北翼大能力通道,预计年运能提升至2亿吨。

③南翼通道为格库铁路(格尔木-库尔勒),起自青海省格尔木市,终到新疆库尔勒市,是出入新疆的第三条铁路通道,主要服务南疆和国内西南地区的运输,位于伊犁、库拜与吐哈煤田附近。

在此之中,广汇物流(维权)布局上游疆煤外运黄金通道——“将-淖-红”铁路,公司通过建设运营红淖铁路,卡位了北翼通道的重要铁路资源。红淖铁路位于新疆维吾尔自治区东部的哈密地区,全线长435.6公里,西端在白石湖南站与将淖铁路相接,东端在甘肃红柳河站与兰新铁路相接实现出疆。期间在镜儿井北站与临哈铁路柔远站相接,是同时连通出疆主通道和北翼通道的关键线路。“将-淖-红”铁路贯通,缩短了准东地区煤炭28%的出疆运距、30%的出疆运输时间,极大完善了疆内的铁路运输网络,有效地增强了运输能力,大幅提升物流效率。

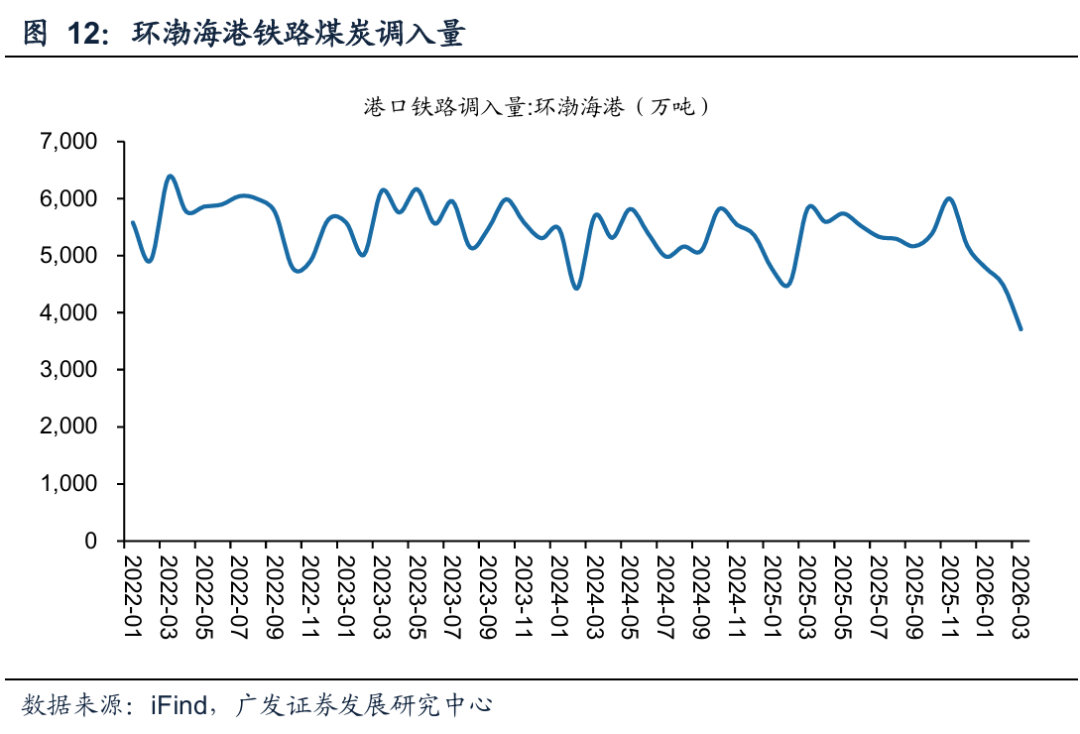

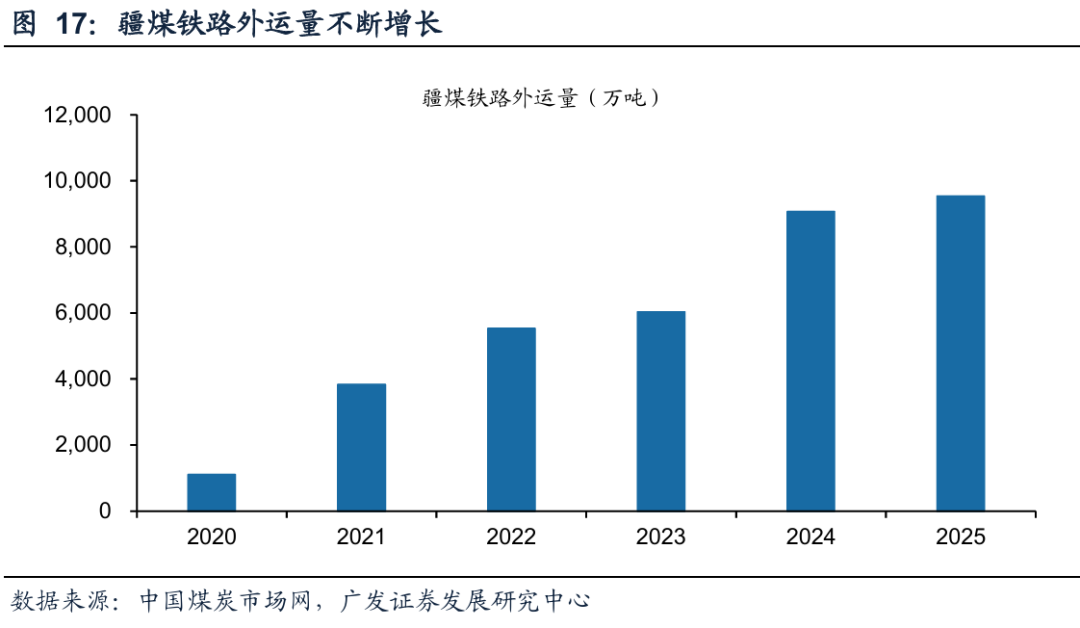

2025年,疆煤铁路外运量达到9533万吨,外运量不断增长,红淖铁路的货物发运量达到2871万吨,创下开通以来的历史最高纪录。

2.西煤东运

“西煤东运”是我国能源供应体系的存量核心与战略主轴,承担着将晋、蒙、陕等煤炭主产区资源通过陆路大动脉输送至东部沿海港口,进而实现“北煤南运”海陆联运的重大使命。

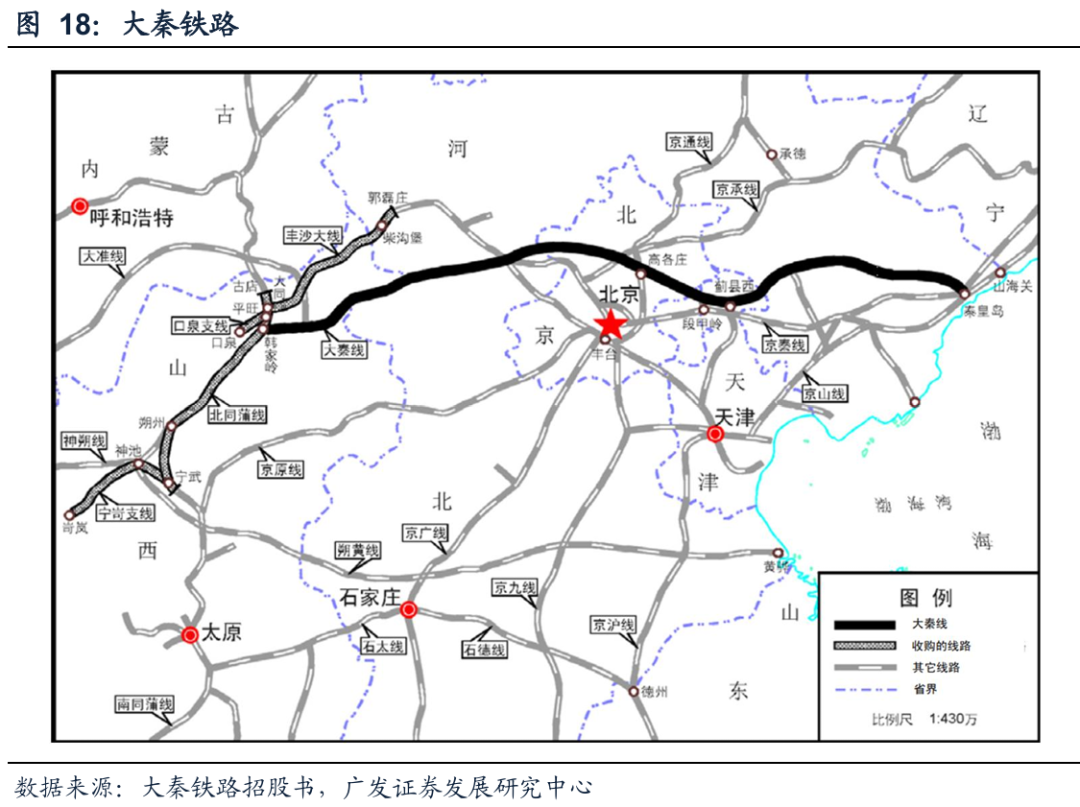

目前,该运输网络主要依托大秦铁路、朔黄铁路、瓦日铁路和唐包铁路四大干线共同构成,其中大秦铁路作为我国第一条双线电气化重载运煤专线。

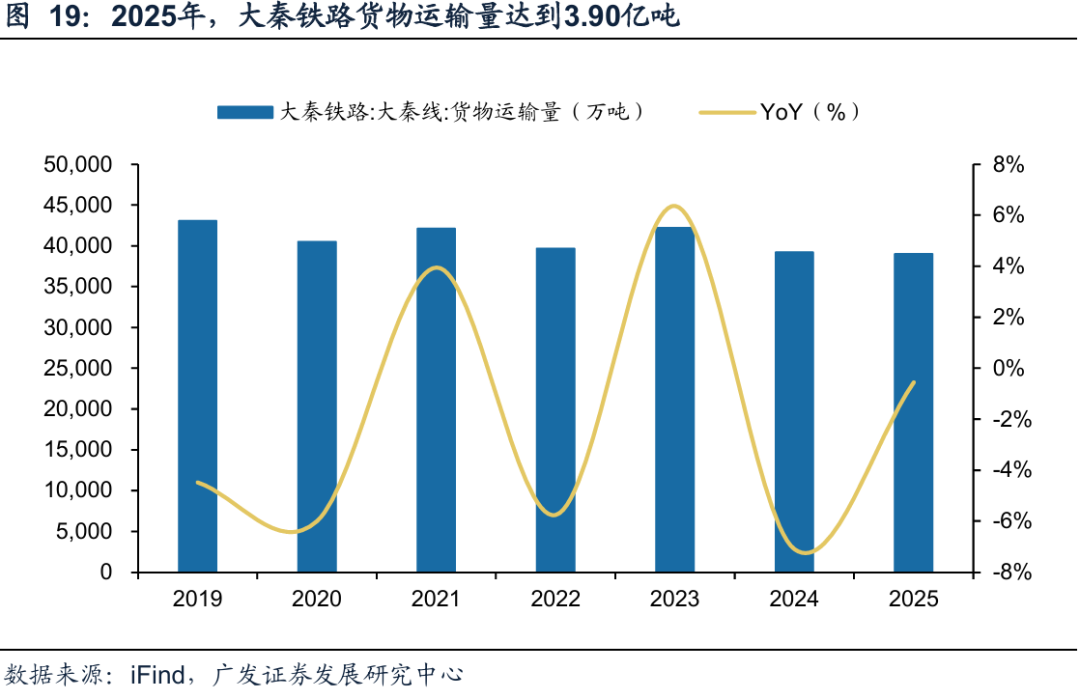

大秦铁路西起山西大同,东至河北秦皇岛港,发展至今已成长为一条成熟运营、高度集约化的能源运输战略干线。线路在技术创新层面实现了“速密重”重载运输体系的深度突破,具备单列运行速度快、牵引重量大、行车密度高的显著特点。作为国家能源运输的关键载体,大秦铁路在煤炭资源配置与跨区域调度中持续发挥着不可替代的保底与支撑作用。

3.蒙煤进口

蒙古国拥有丰富的煤炭资源,并且有资源集中、煤质好、开采容易等特点,2025年,中国从蒙古进口的动力煤占进口总量的15%,炼焦煤则占净进口总量的51%。

聚焦中蒙间煤炭贸易的运输通道,中国进口蒙煤的口岸主要有5个,分别是塔克什肯、策克、甘其毛都、满都拉和二连浩特。

塔克什肯口岸位于新疆阿勒泰地区,是蒙古西部煤炭资源南下进入中国的重要门户。

策克口岸地处内蒙古阿拉善盟,毗邻蒙古南戈壁省,随着嘉策铁路专用线及“公转铁”项目的落地,进口蒙煤已实现集装箱专列外运,逐步形成“公路入境、铁路集疏”的联运模式。

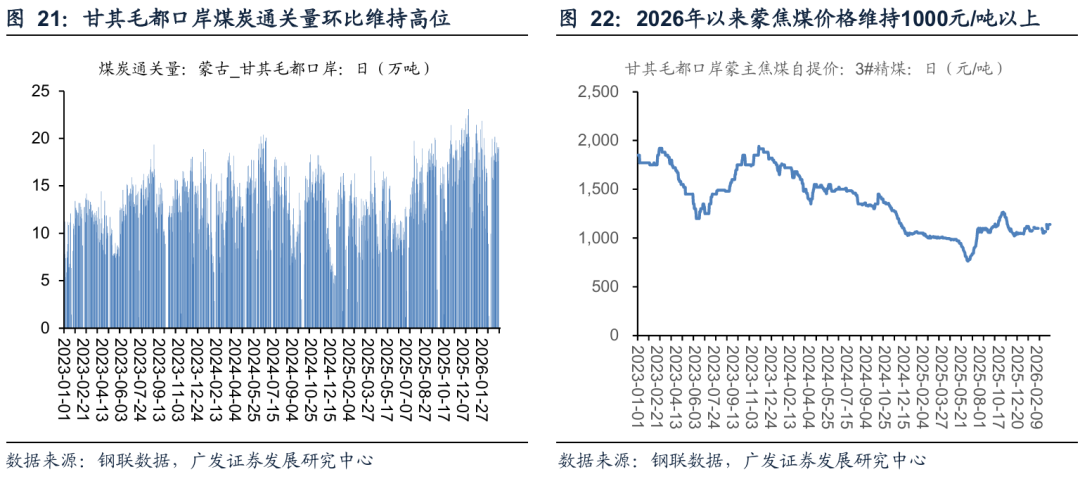

甘其毛都口岸位于内蒙古巴彦淖尔市,凭借其优越的地理位置和通关条件,长期稳居中蒙煤炭贸易量之首,以公路运输为主,铁路运力尚在建设当中。

满都拉口岸同样位于内蒙古,连接口岸的包满铁路已全线贯通,实现了公铁联运。

二连浩特口岸为中蒙边境最大的铁路口岸,具备公铁联运的显著优势,是蒙煤南下分销至中国内陆腹地的重要集散地。

2025年,甘其毛都口岸煤炭通关量约为3978万吨,同比增长4%,整体保持稳定。能源价格的提升,对焦煤价格也有一定的支撑作用,2026年至今,甘其毛都口岸3#精煤均价为1091元/吨,保持在千元以上。

>>>查看更多:股市要闻