如果把IPO市场看成一张地图,最需要读懂的不是“谁在排队”,而是“资本正在替哪一类公司开绿灯”。

截至日前,全球计划上市名单给出的信号非常清楚:A股约309家、港股约488家、美股中概约97家。真正排在前面的,是最能把产业、治理和增长逻辑讲清楚的公司。

港股队列最大,A股仍以硬科技和中小企业为主,美股则继续偏爱高成长、强叙事、可规模化的企业。与此同时,港交所公开披露截至2026年初仍有超过400宗活跃申请,美国IPO市场也被重新抬高到“120宗、1600亿美元”的预期区间。

表面看,这是一个“供给充沛”的市场。

但如果把这些数字拆开来看,我们看到:资本没有变得更宽松,而是变得更挑剔。

A股:资本奖励的是“位置”

先看A股这一侧,资本偏爱的不是“最热”,而是“最硬”。

北交所在A股排队中占194家,约占63%;科创板42家、创业板36家,主板合计37家。

这个结构已经很说明问题:A股的IPO重心明显向专精特新、硬科技和制造链条倾斜。

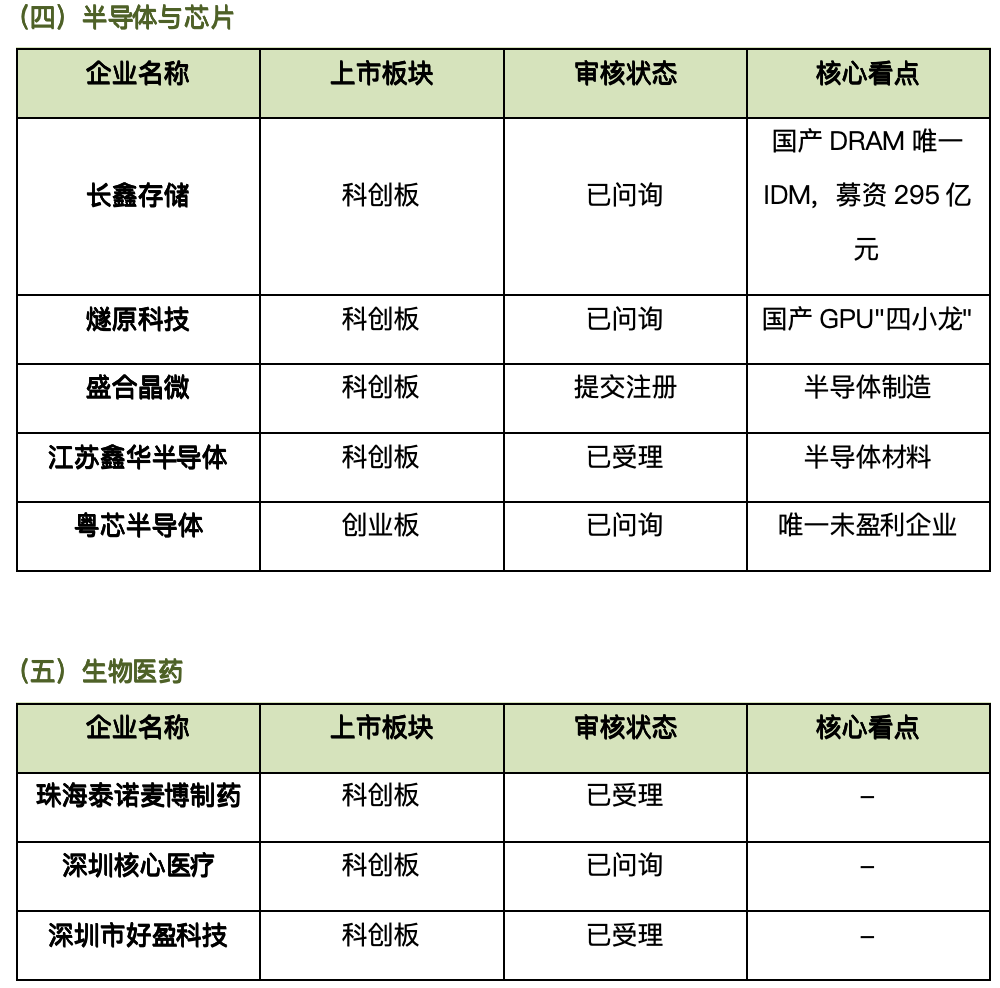

更重要的是,赛道分布也非常集中,人形机器人/具身智能超过20家,商业航天6家以上,半导体/芯片10家以上,生物医药50家以上。

换句话说,A股愿意为“产业确定性”买单,尤其是那些掌握关键零部件、核心工艺、国产替代窗口的公司。

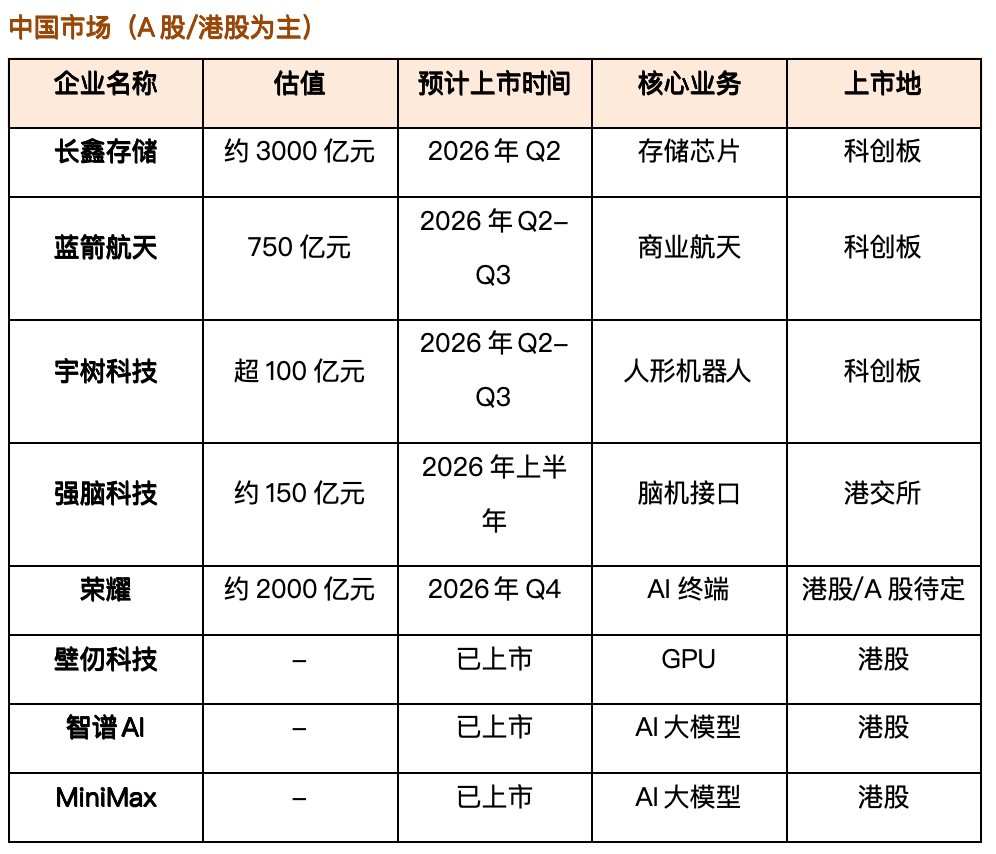

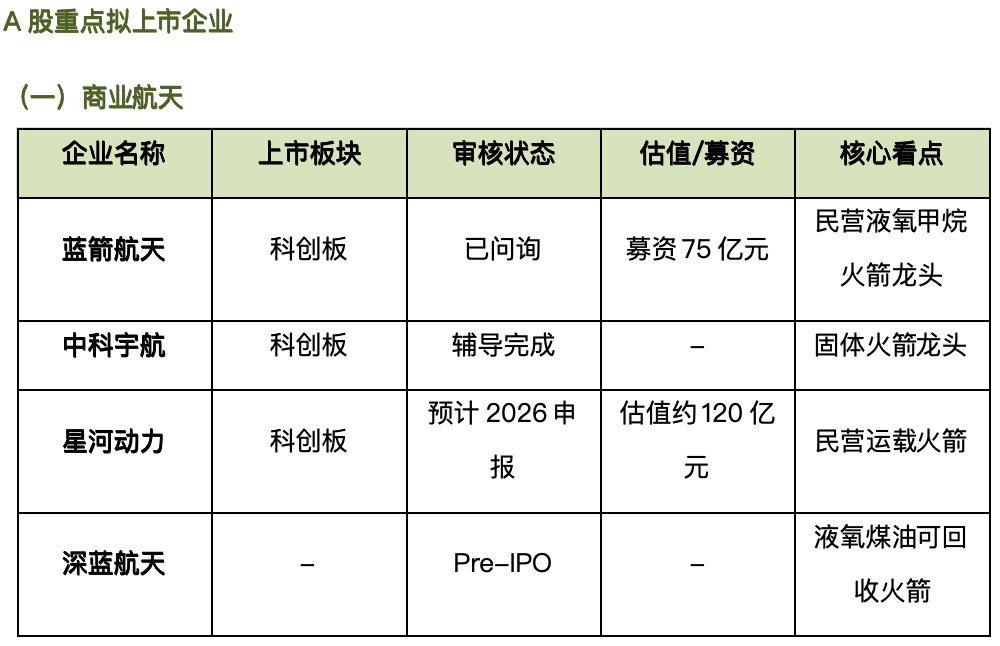

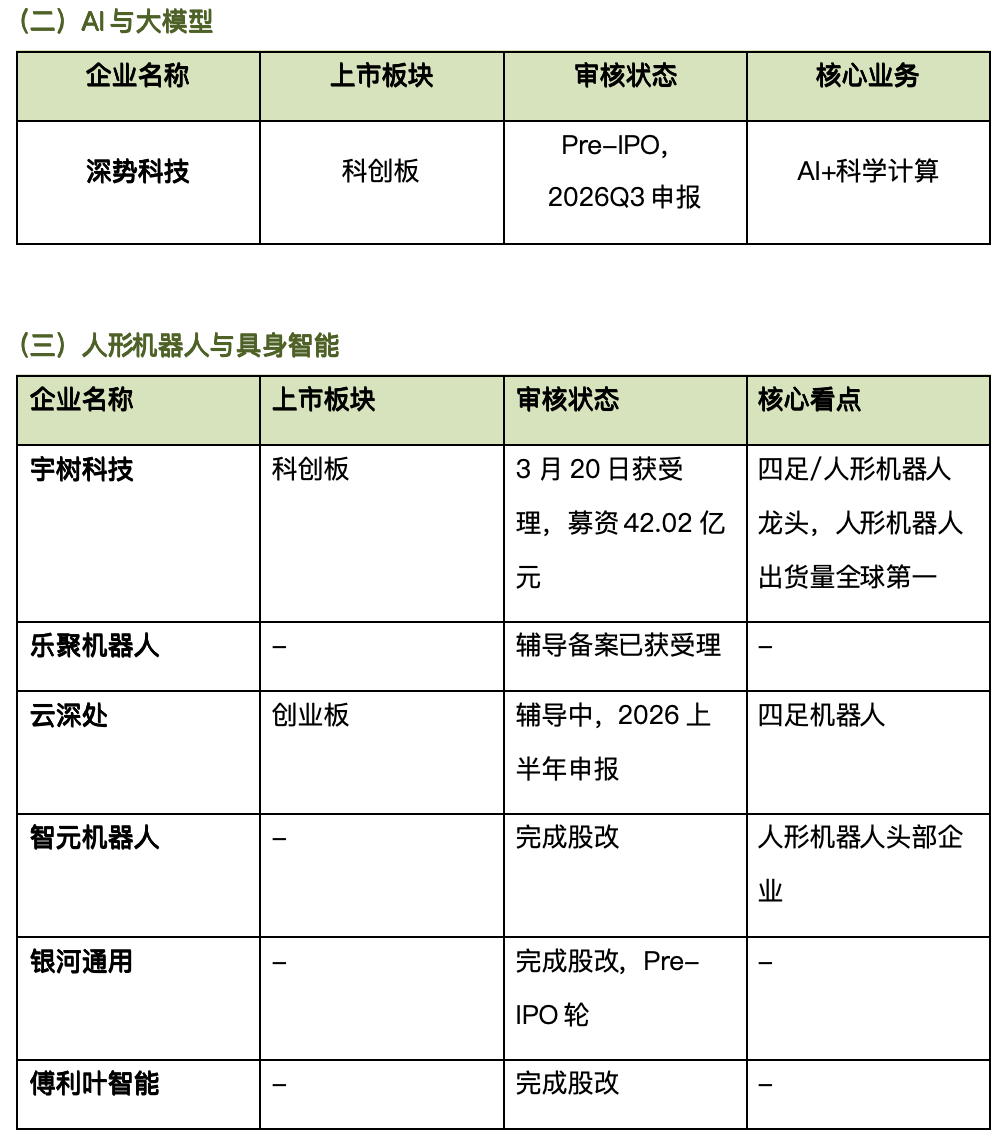

蓝箭航天募资75亿元、长鑫存储募资295亿元、宇树科技3月20日获受理并拟募资42.02亿元,这些数字都指向同一个现实:A股市场要求想象力必须落在制造能力、技术壁垒和国产链条上。

A股的另一个特征,是它越来越像“分层定价的产业市场”。

北交所承接大量中小型、专业化企业,科创板承接硬科技和未盈利企业,创业板则兼顾新兴产业和成熟制造。对高管而言,这意味着一个重要判断:在A股,资本市场并不是单纯奖励规模,而是奖励“在产业链中的不可替代位置”。

这也是为什么名单里商业航天、AI算力、半导体设备、机器人、创新药反复出现——资本在这里买的,不只是未来现金流,更是国家产业升级这条主线上的节点价值。

港股:最会重新定价的市场

港股最值得注意的,是它接住了两类公司。

港股排队企业约488家,其中主板483家,A+H企业111家,占29%;18A生物科技46家,占12%;18C特专科技21家,占5%。

这三组数字拼在一起,港股的偏好就很清楚:一类是已经在A股或产业端证明过自己的成熟公司,另一类是还没有稳定盈利、但拥有高技术密度和全球化潜质的特专科技与生物医药公司。

换句话说,港股欢迎“既有产业基础、又有资本市场再定价空间”的公司。

最近2-3月的递表名单里,立讯精密、胜宏科技、特锐德、卧龙电驱、中文在线等A+H项目频繁出现,说明越来越多A股龙头开始把香港当成第二融资平台和国际估值平台。

HKEX在2025年半年报中披露,1H 2025港股IPO募资达109.4亿美元,同比增长716%,并重新夺回全球按融资额计算的IPO中心地位;到了2026年初,HKEX又表示活跃申请仍超过400宗。

Reuters进一步报道,2026年Q1港股募资约116.4亿美元,同比大增385%。但与此同时,北京对红筹上市的审查明显收紧,部分海外架构公司可能面临回流重组和延期。

这个变化非常关键:港股越来越偏爱中国内地注册、治理透明、路径清晰的公司,而不是过去那种依赖复杂离岸架构、先讲全球故事再回头补合规的模式。

港股里最有意思的,是它对“第二增长曲线”的容忍度比A股更高。比如生物医药、机器人、工业软件、AI基础设施、半导体材料等,往往在内地先形成技术积累,再借香港获得国际资本认知。

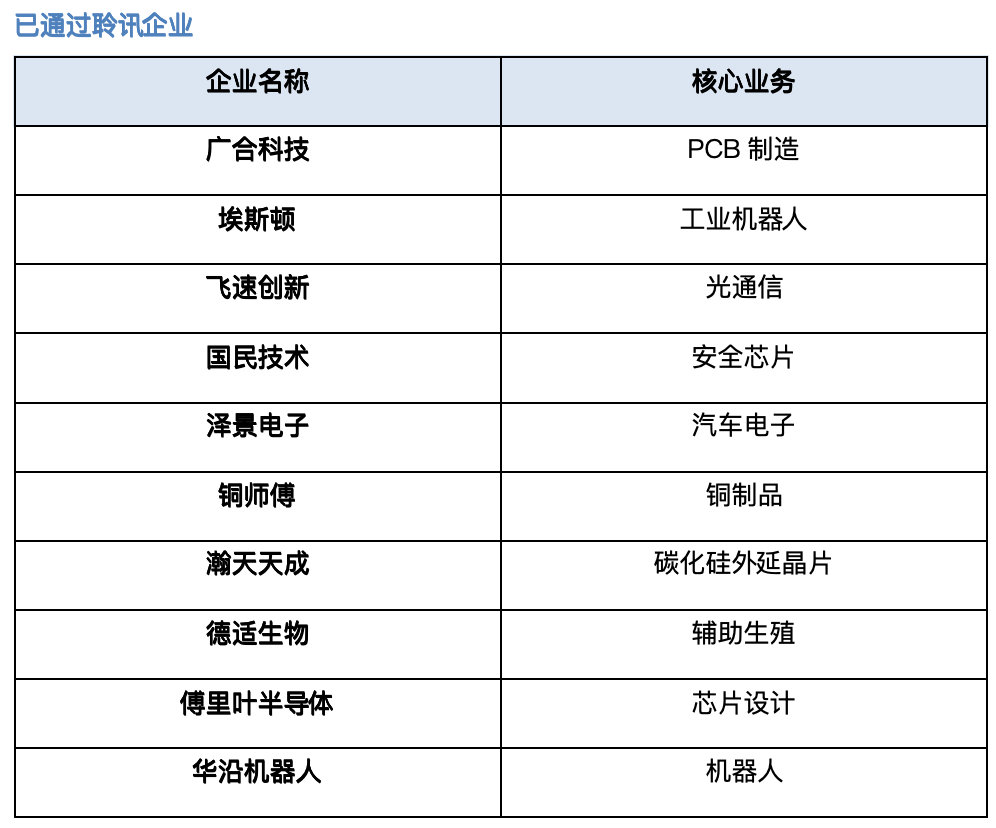

目前已通过聆讯的企业包括广合科技、埃斯顿、飞速创新、国民技术、瀚天天成、华沿机器人等,已正式递表的还有仙工智能、阿童木机器人、珞石机器人、优艾智合、思谋科技、海清智元等。

港股对这类公司的真正偏好,不是它们“故事够不够大”,而是它们“能不能被全球机构投资者理解”。因此,港股更像一座桥:一头连着中国制造业的真实进化,一头连着国际资本对新经济资产的定价逻辑。

美股:资本仍然偏爱“可复制的未来”

美股市场最喜欢“最像平台”的公司。

高盛判断称,2026年美国IPO融资规模可能升至1600亿美元、IPO数量约120宗,且上市主力会集中在软件和医疗健康,晚期科技公司与AI公司将贡献大部分融资额。

市场传闻中的SpaceX、OpenAI、Anthropic、Databricks、Stripe等名字,之所以频频出现在IPO预测里,正是因为它们拥有美股最看重的三件事:超大市场空间、可持续的收入扩张,以及足够强的叙事能力。

美股很愿意给“规模化最清晰”的公司估值溢价。

不过,美股并不是对所有高估值公司都照单全收。2026年以来美国市场虽然已经有12家公司通过IPO募集约50亿美元,但定价依然谨慎,像PayPay这样的交易就出现了压低发行区间的情况。

这个细节很重要:它说明美股在恢复中变得更挑剔。资本仍愿意买单,但它要看到的是更强的收入质量、更清晰的单位经济模型、更稳健的增长路径。

也就是说,美股买的是“未来的确定性”,前提是你先把不确定性压缩到足够低。

三张地图,三套逻辑

把三张地图放在一起看,就会发现全球资本正在分层定价。

A股更看重硬科技、国产替代和产业链位置;港股更看重A+H的成熟度、跨境资本对接能力,以及特专科技和生物医药的国际表达;美股则更看重可复制的增长、全球化平台属性和高质量收入。

机器人、半导体、商业航天、AI、生物医药,是三地市场共同争抢的方向,但各自的门槛不同、估值语言也不同。对高管来说,这意味着上市不是“选一个市场”这么简单,而是“选一种被资本理解的方式”。

这也是今天最值得CEO和CFO认真想的一件事:资本市场到底在向哪类公司倾斜?答案不是“最赚钱的公司”,也不是“最会讲故事的公司”,而是那些能把技术、治理、规模和未来路径讲成一个闭环的公司。

A股要求你证明产业硬实力,港股要求你证明跨境可定价,美股要求你证明全球可扩张。不同市场买的不是同一种“好”,而是同一种“好”的不同证明方式。

对真正准备上市的企业来说,第一步要先问自己:我们到底准备把什么卖给资本市场,是故事,是利润,还是一种已经开始兑现的未来。答案不同,选择就会完全不同。

>>>查看更多:股市要闻