炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本文为《AI研究系列》的开篇之作。在AI应用成为全球热议焦点的时代背景下,本系列报告致力于双重目标:一是探索AI投资研究的能力边界,二是为投资者提供更具前瞻性与系统性的量化视角。从策略验证到报告撰写,系列报告全程由人类指导AI完成。

报告内容

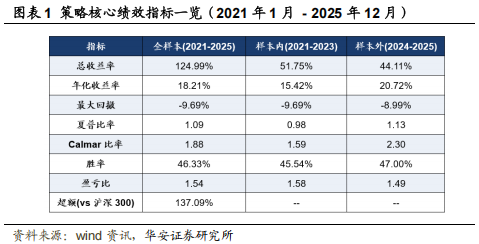

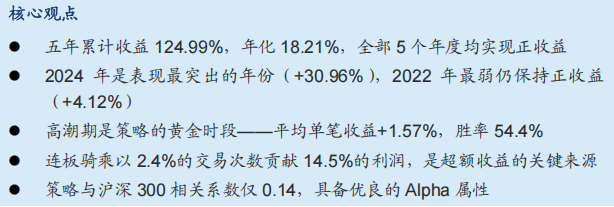

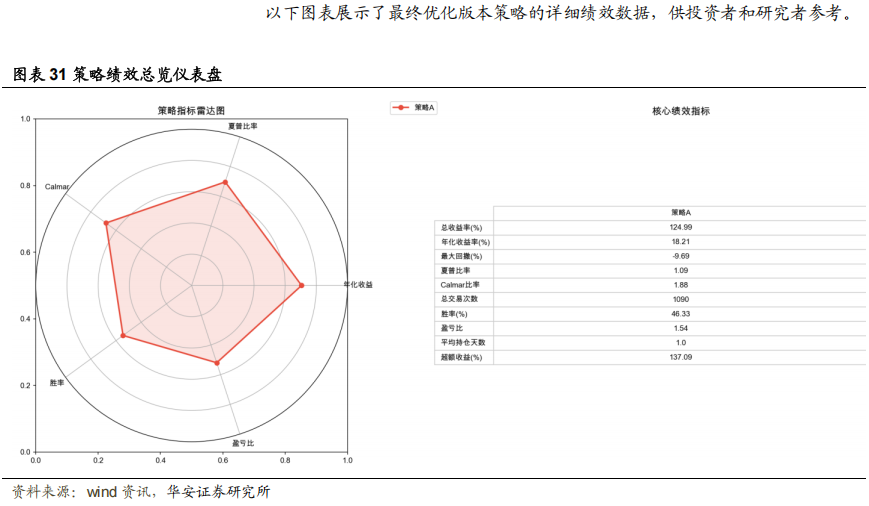

策略五年累计收益124.99%,年化18.21%,夏普比率突破1.0大关,Calmar达1.88。以涨停板首板回调为核心信号,辅以情绪周期五阶段模型进行仓位管理,构建了一套完整的事件驱动交易系统。系统性测试12个优化方向,4个被纳入最终策略。卖出端优化空间有限(91%交易仅持1天),买入端是关键战场——收紧回调上限至+3%这一单项优化即贡献+18.3%收益提升。32,615个首板样本的深度分析揭示了五大反直觉规律,其中三个买入优化方向因辛普森悖论回退——单变量分析结论在多因子环境中完全逆转,这一发现对量化策略开发具有普遍警示意义。样本外(2024-2025)年化收益20.72%反超样本内的15.42%,夏普比率从0.98提升至1.13,最大回撤从-9.69%改善至-8.99%。策略具备真实预测力,未出现过拟合。策略与沪深300相关系数仅0.14,具备优良的Alpha属性。成本敏感性分析显示,实盘中执行质量是决定策略成败的核心变量。

“

风险提示

本报告基于历史个股数据进行测试,历史回测结果不代表未来收益。未来市场风格可能切换,Alpha因子可能失效,本文内容仅供参考。

1

为什么研究涨停板?

1.1 独一无二的制度红利

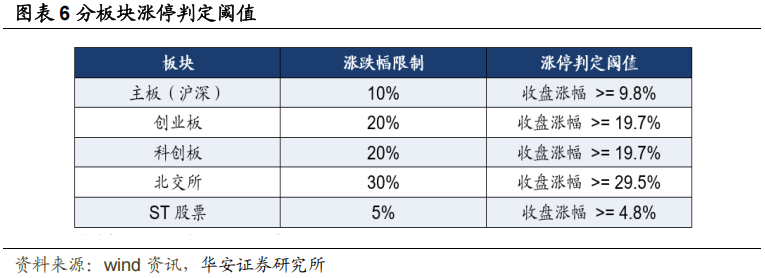

在全球主要股票市场中,A股的涨跌停板制度堪称独一无二。这一制度为短线交易者创造了一个特殊的生态——当一只股票触及10%的涨停价格并被大量买单封住时,它传递的信号远不止“今天涨了10%”这么简单。涨停板意味着多方力量的极度集中,意味着资金对某个方向的强烈共识,也意味着——如果判断正确——次日可能还有显著的上行空间。这种由制度设计催生的非线性价格行为,在成熟市场的连续竞价机制下是不存在的。换言之,涨停板制度本身就是A股短线Alpha的一个重要来源。不同板块的涨跌幅限制各有不同:主板股票每日涨跌幅限制为10%,创业板和科创板为20%,北交所为30%,ST股票仅为5%。这种差异化的制度安排,使得涨停板交易的复杂度大大提升——一个20%的创业板涨停和一个10%的主板涨停,其背后的资金含义和后续走势可能截然不同。

1.2 从主观到量化

围绕涨停板,A股市场已经形成了一套成熟的“打板”交易文化。然而,传统的打板交易存在四个核心痛点:第一,主观依赖性强。交易决策高度依赖交易员的盘感与经验,一位顶级打板手的决策过程很难被拆解和复制。这意味着策略的可扩展性极差——当这位交易员状态不佳或退出市场时,策略就消失了。第二,情绪判断模糊。市场情绪的感知停留在“感觉今天市场不错”这样的定性层面,缺乏量化度量体系。而情绪恰恰是涨停板交易中最核心的变量——同样的涨停板信号,在亢奋市场和恐慌市场中的含义天差地别。第三,风控不系统。止损止盈规则随意性大,缺乏基于统计的系统化风控框架。第四,难以验证。策略效果依赖回忆与感觉,无法进行严格的历史回测验证。随着量化技术的发展和数据基础设施的完善,将涨停板交易策略进行系统化、量化化改造已经成为可能。本研究正是这一方向上的尝试——我们希望证明,涨停板交易不仅可以量化,而且量化之后的策略表现能够超越大部分主观交易员。

1.3 研究方法论

本研究采用假设驱动的科学方法论,具体包括四个核心原则:假设驱动:每次优化始于明确的市场假设(如“冰点期应缩减仓位”),而非盲目的参数搜索。我们相信,没有经济学直觉支撑的统计规律是脆弱的。分支测试:借鉴软件工程的Git分支管理思想,每个优化方向在独立分支上测试,确保实验的隔离性和可追溯性。这一做法使得我们能够清晰地追踪每一次改动的效果,也使得本报告能够完整呈现优化过程中的每一个决策。增量验证:每次仅改变一个变量,通过对比基线的绩效变化判断该优化是否有效。样本外检验:所有参数优化仅使用样本内数据(2021-2023),最终在样本外数据(2024-2025)上进行独立验证。

2

数据基石:从数据源到信号

2.1 数据架构与规模

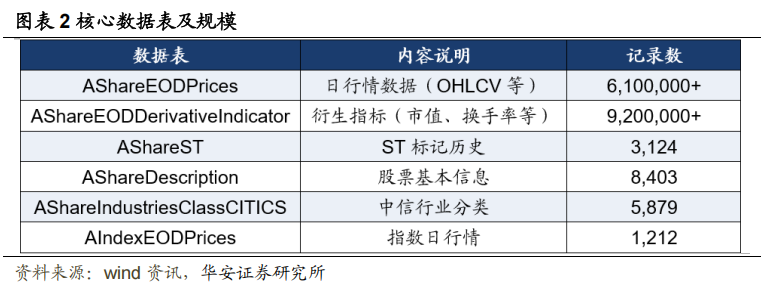

好的量化策略始于好的数据。本研究使用Wind金融数据库(SQLServer)作为核心数据源,通过pymssql连接进行SQL查询,并将查询结果以parquet格式缓存至本地以加速后续计算。数据覆盖2021年1月至2025年12月的全部A股交易数据。

数据预处理是一项容易被低估却至关重要的工作。我们在这一环节完成了以下处理:缺失值修复、ST股票标记、涨停板类型识别(换手板vs一字板)、连板序列构建、以及各类衍生因子的计算。所有预处理逻辑均封装在独立的数据加载模块中,确保回测引擎获取的是经过清洗和标注的标准化数据。

2.2 涨停板全景扫描

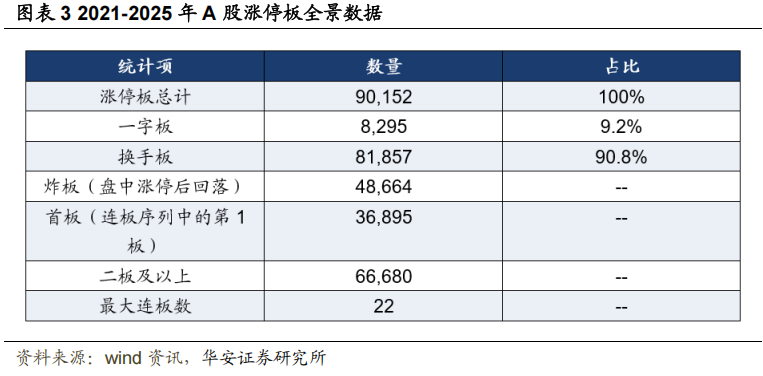

在正式构建策略之前,让我们先用数据勾勒一幅A股涨停板的全景图。2021至2025年间,A股市场的涨停板统计如下:

几个数字值得特别关注:换手板占涨停板总数的90.8%,是市场的主流涨停形态,也是本策略的研究对象。一字板仅占9.2%——由于一字板次日开盘价不可控且流动性极差,本策略将其排除在交易标的之外。36,895个首板构成了策略的潜在信号池。这意味着在五年1,200多个交易日中,平均每天有约30个首板涨停信号出现。信号的丰富性为策略的优化和筛选提供了充足的空间。最大连板数达到22板,也从侧面说明了涨停板策略的收益上限之高——如果能骑乘一只从首板涨到22板的股票,理论收益超过700%。当然,这是极端情况,但它揭示了涨停板交易天然具备的正偏态收益分布特征。

对涨停板的全景有了基本认知之后,接下来我们将详细阐述策略的完整交易框架——从涨停板信号的捕捉,到最终的盈利实现。

3

策略全景:从涨停到盈利的完整链条

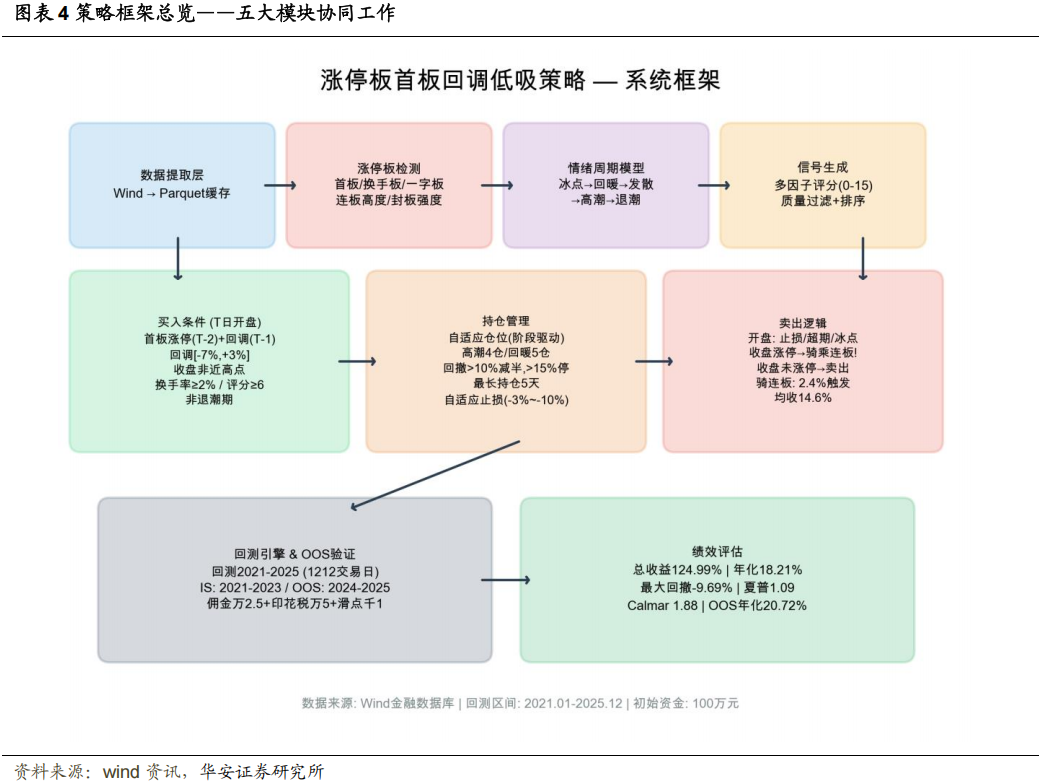

本策略的整体框架如下图所示,涵盖涨停板检测、情绪周期判断、多因子信号评分、交易执行与风控五大模块:

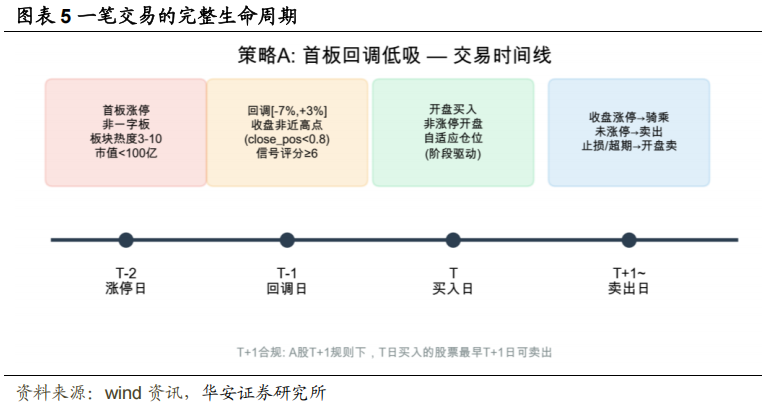

3.1 一笔交易的生命周期

理解一个量化策略,最好的方式是跟踪一笔交易从出生到终结的完整过程。下图展示了策略中一笔典型交易的时间线:

3.2 涨停板检测:精确到 0.2%的阈值设计

准确识别涨停板是整个策略大厦的地基。由于A股不同板块的涨跌幅限制不同,我们需要针对每种情况设置精确的判定阈值:

一个容易被忽视但至关重要的设计决策是:涨停判定基于收盘价而非盘中最高价。也就是说,系统判断的是“收盘涨停”,而非“盘中触及涨停价”。这一区别为何如此重要?因为盘中涨停后回落(即所谓的“炸板”)的股票,其次日走势与真正封死涨停的股票有着天壤之别。五年间有48,664次炸板记录——这些都是“伪涨停”,如果被错误纳入信号池,将严重污染策略表现。

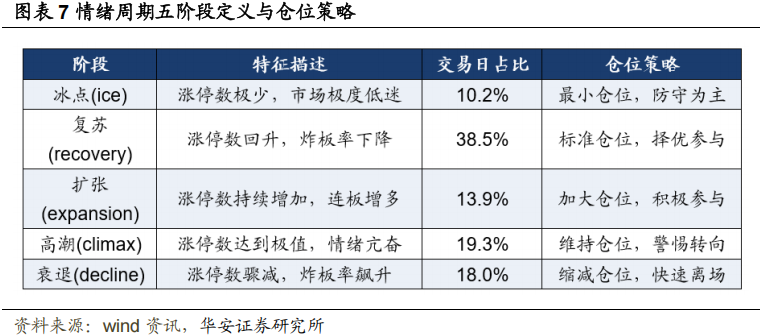

3.3 情绪周期五阶段模型

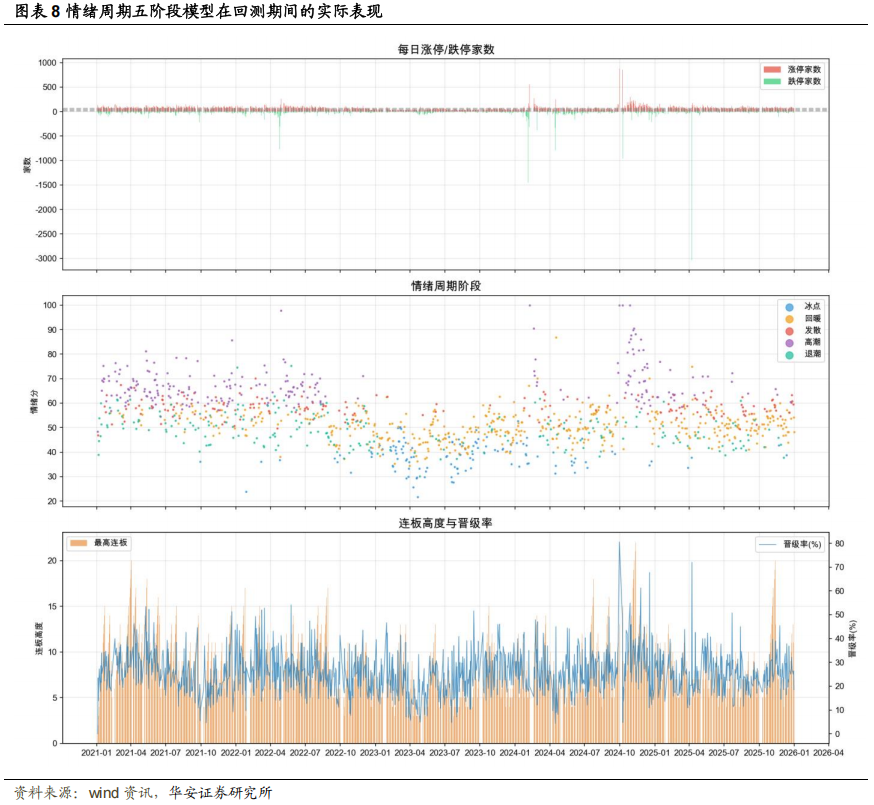

如果说涨停板检测是策略的“眼睛”,那么情绪周期模型就是策略的“大脑”。市场情绪是涨停板交易中最核心的变量——同样的涨停板信号,在亢奋市场和恐慌市场中的操作策略应当截然不同。我们基于涨停板和炸板的统计数据,构建了一个五阶段情绪周期模型。核心思想是:市场情绪像潮汐一样有规律地运动,从冰点到高潮,再从高潮回落到冰点,周而复始。策略需要做的,是识别当前身处周期的哪个阶段,并据此调整仓位和风险敞口。

模型有两个关键的创新设计。第一是增强的衰退期检测:当连续3日涨停数下降且炸板率上升时,即使绝对涨停数仍然较高,也判定为衰退期。这使得模型能更早地捕捉到情绪拐点,避免在“最后的疯狂”中被套。第二是阶段平滑机制。引入3日平滑窗口,避免情绪阶段的频繁跳变。当模型输出的阶段在3日内发生2次以上变化时,保持前一阶段的判定不变。这有效减少了因短期噪声导致的“假信号”。

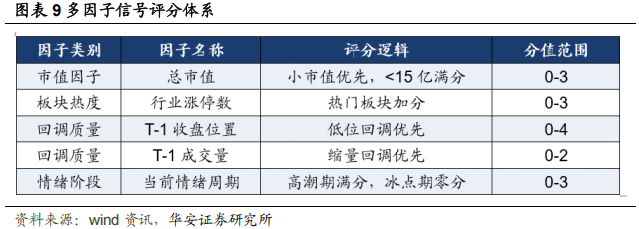

3.4 多因子信号评分体系

通过情绪周期的宏观过滤后,策略使用多因子信号评分体系对候选标的进行微观打分。评分范围0-15分,最低买入阈值为6分。这意味着一只股票即使通过了所有前序筛选,如果评分低于6分,系统也不会买入。

评分体系的设计遵循“因子正交化”原则——各因子尽量捕捉不同维度的信息。市值因子反映流动性和弹性,板块热度反映资金聚集效应,回调质量反映买入安全边际,情绪阶段反映市场整体环境。四个维度共同构成了对一笔交易质量的全方位评估。

3.5 回测引擎与风控架构

风控是策略的生命线。我们内嵌了三重风控机制:第一重:阶段自适应止损。根据情绪阶段动态调整止损线——高潮期止损较宽(-5%),衰退期止损较紧(-3%),冰点期最紧(-2%)。逻辑是:市场情绪越差,错误的代价越大,需要越快认输。第二重:最大持仓天数限制。单笔持仓不超过5个交易日。超过5日仍未触发卖出信号的持仓,强制平仓。这避免了资金被长期锁定在“温水煮青蛙”式的阴跌中。第三重:策略级回撤熔断。当策略净值从最高点回撤超过15%时,暂停开新仓,直至净值恢复至回撤线以上。这是应对极端市场环境的最后一道防线。

理解了策略的整体框架之后,一个自然的问题是:能否进一步优化?在接下来的章节中,我们将详细记录12个优化方向的探索过程——包括那些失败的尝试。正如爱迪生所说,失败的实验同样有价值。

4

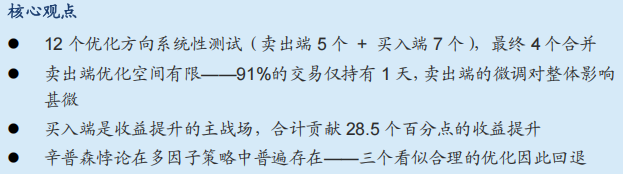

优化实验室:11 次尝试,4 次突破

4.1 方法论:假设驱动的分支测试

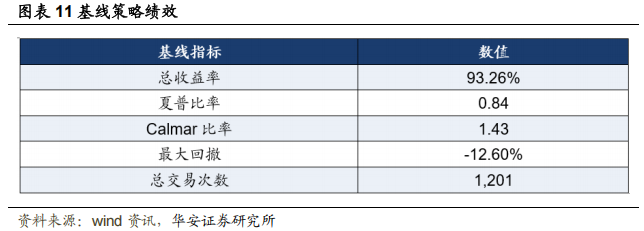

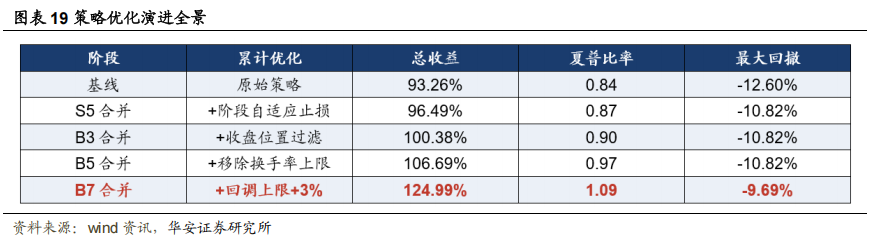

策略优化是量化研究中最容易“翻车”的环节。过度优化(Overfitting)是悬在每个量化研究者头上的达摩克利斯之剑。为了在提升绩效和防止过拟合之间取得平衡,我们采用了严格的“分支测试”工作流。每个优化方向在Git的独立分支上进行测试,通过与基线的绩效对比判断是否合并。基线策略的核心绩效为:

合并的标准是明确的:夏普比率提升且总收益不降低,或总收益显著提升且风险指标不恶化。重要的是,我们完整记录每一个实验——包括那些失败的实验,因为失败同样揭示市场规律,甚至比成功更有启发性。

4.2 卖出端:五条路,一条通

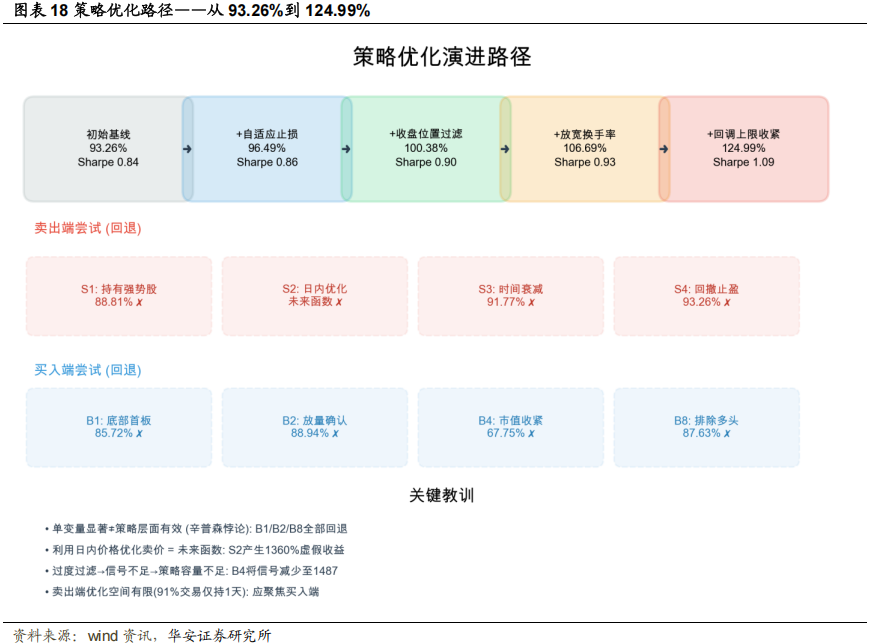

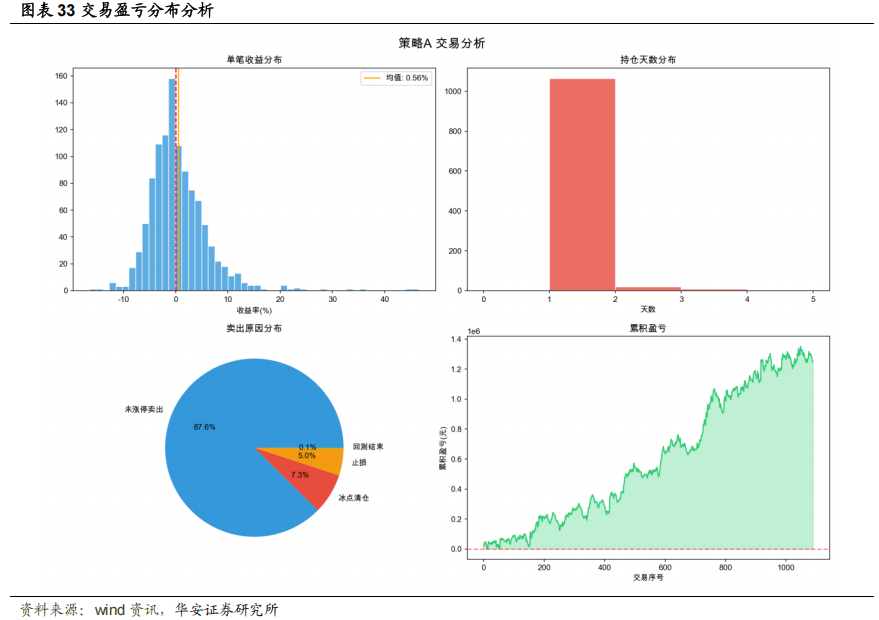

我们首先从卖出端入手。直觉上,卖出时机的优化应该是“低垂的果实”——买得好不如卖得好,对吗?然而实验结果给了我们当头一棒:在五个卖出端优化方向中,仅有一个有效。这背后有一个根本原因:策略91%的交易仅持有1天。当大部分交易在T日买入、T+1日卖出时,卖出端的优化空间天然就非常有限。

方向S1:强势股持有优化假设看起来很合理:当持仓收益超过5%且价格处于近期高位时,继续持有应该能博取更高收益。我们在非涨停日卖出的逻辑中增加了一个条件——若当日涨幅>5%且收盘价处于近5日最高点的95%以上,则不卖出。结果令人失望:总收益从93.26%下降至88.81%(-4.5%)。原因很简单——在涨停板生态中,强势股次日回调的概率远高于继续上涨。贪婪在这里是一种惩罚。结论:回退。

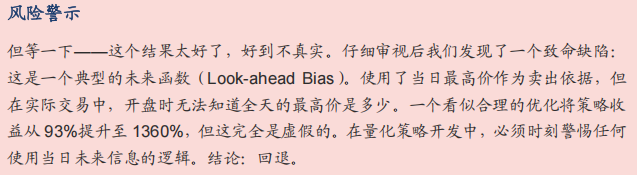

方向S2:日内价格优化——一个深刻的未来函数教训第二个方向看起来极具吸引力:既然我们知道很多股票在卖出当天的最高价远高于收盘价,为什么不假设我们能在盘中高点附近卖出呢?我们设计了一个逻辑——如果当日高点比收盘价高3%以上,就假设以(最高价+收盘价)/2的价格成交。结果令人震惊:收益从93%暴增到1360%,夏普比率飙升到3.67。

方向S3:时间衰减骑乘假设骑乘涨停的第N天,连板概率递减,应设置时间衰减因子。实验结果:总收益从93.26%微降至91.77%(-1.5%),且仅影响1笔交易,统计意义不足。结论:回退。

方向S4:移动止盈设置移动止盈线为持仓最高收盘价的-3%。结果:总收益93.26%,完全无变化。原因是策略的平均持仓时间仅1天,移动止盈几乎不会被触发。结论:回退。

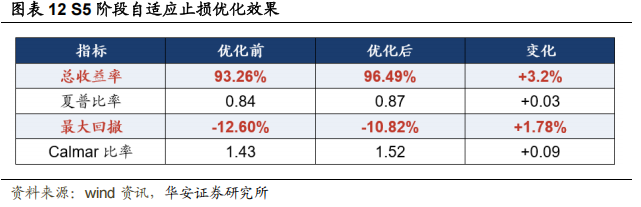

方向S5:阶段自适应止损--唯一成功的卖出端优化最后一个卖出端方向终于找到了突破口。核心假设是:不同情绪阶段应使用不同的止损幅度——高潮期市场容错度高,可以容忍更大回撤;衰退期市场翻脸比翻书还快,必须快速认输。具体实现:高潮期止损-5%,复苏期和扩张期-4%,衰退期-3%,冰点期-2%。结果如下:

收益提升3.2%的同时,最大回撤改善了1.78个百分点。这是一个典型的“质量改善”——不是通过承担更多风险获得更高收益,而是通过更精准的风险管理减少了无谓的损失。结论:合并。

4.3 数据说话:32,615 个样本揭示的五大反直觉规律

在对卖出端进行了五个方向的探索后,我们将注意力转向买入端。但在动手优化之前,我们先做了一件重要的事——对32,615个符合基础条件的涨停板首板回调样本进行了系统性的数据分析。我们想让数据先说话,再决定优化方向。结果出人意料:数据揭示的规律中,有多条与传统技术分析的“常识”截然相反。

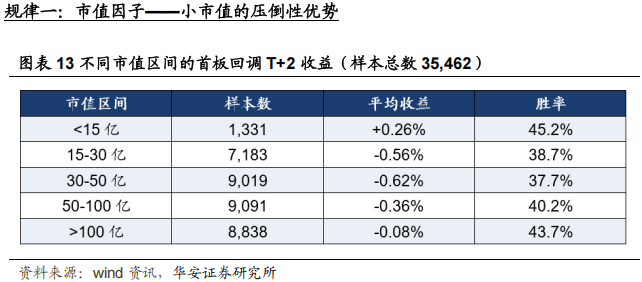

在35,462个样本中,仅有15亿以下小市值首板的T+2收益为正(+0.26%,胜率45.2%),其余市值区间均为负。有趣的是,收益并非线性递减——大市值(>100亿)的表现(-0.08%,胜率43.7%)反而好于中等市值(30-50亿的-0.62%)。这说明涨停板首板的收益分布呈“两端优于中间”的U型特征:小市值弹性大、大市值有机构托底,中等市值则两头不靠。

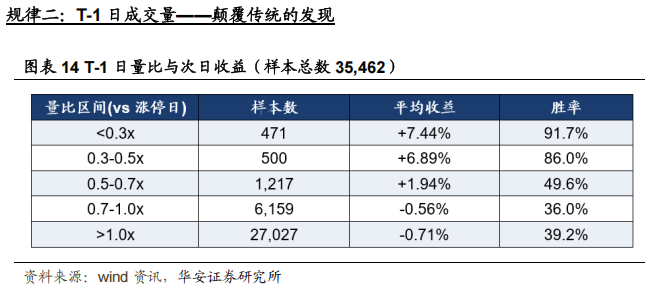

数据揭示了一个极其鲜明的规律:T-1 日成交量越低于涨停日,次日收益越高。 量比<0.3x 的样本平均收益高达+7.44%,胜率 91.7%;而量比>1.0x(放量)的样本 反而亏损-0.71%。这与传统技术分析中“放量突破更健康”的教条截然相反。可能的解 释是:极度缩量意味着涨停次日筹码锁定良好,抛压极小,多方无需争夺即可维持控 盘——这恰恰是连板走势的典型前奏。反之,放量回调说明分歧加大,短期获利盘涌 出,后续走弱的概率更高。

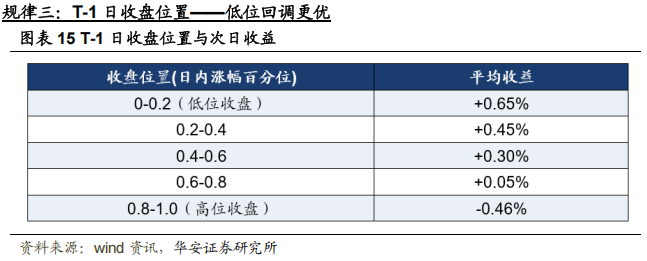

回调日收盘在日内低位的标的,次日表现显著优于高位收盘者。这符合“回调越 充分,反弹越有力”的直觉——低位收盘意味着当天多空博弈中空方占据了上风,但 如果次日开盘多方重新接管,其向上弹性更大。

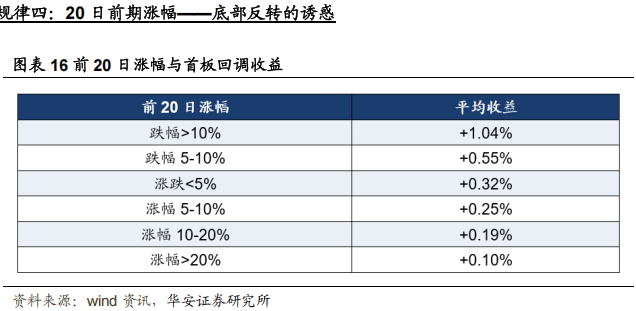

前 20 日跌幅超过 10%的“底部首板”,平均收益高达+1.04%,是涨幅超过 20% 的“高位首板”的 10 倍。这组数据极具诱惑——但请记住这个结论,它将在买入端优 化中制造一个令人印象深刻的陷阱。

规律五:均线排列——再次挑战教科书

多头排列(MA5>MA10>MA20>MA60)的首板,次日平均收益+0.22%;非多头 排列的首板,次日平均收益+0.40%。传统技术分析认为多头排列是“强势”的标志, 但数据再次表明,在涨停板这个特殊生态中,教科书的规律可能完全不适用。

有了这五大数据发现作为“弹药”,我们信心满满地开始了买入端优化。然而, 接下来发生的事情,给了我们一堂关于统计学最深刻的课。

4.4 买入端:辛普森悖论的教训

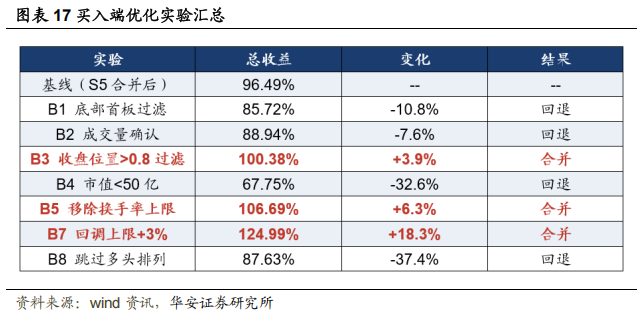

B1:底部首板过滤——辛普森悖论首次登场

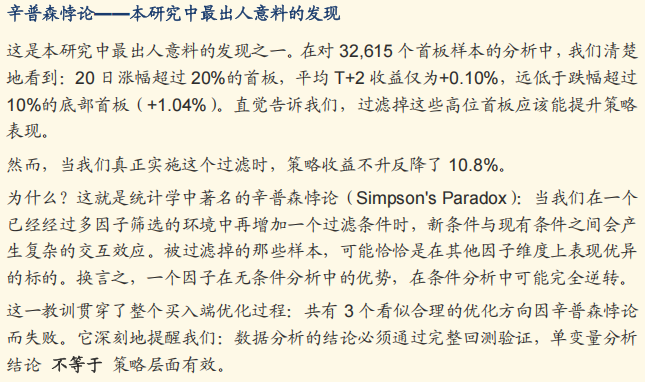

基于规律四的发现,我们满怀信心地实施了第一个优化:仅买入前 20 日跌幅>10% 的底部反转首板。数据告诉我们这些首板的平均收益是+1.04%,比整体均值高出 3 倍多。结果呢? 总收益从 96.49%降至 85.72%(-10.8%)。那些被过滤掉的样本中,包含大量 由策略其他因子筛选出的优质交易。辛普森悖论首次登场。结论:回退。

B2:成交量确认过滤——辛普森悖论再次出击

基于规律二,我们要求 T-1 日成交量>涨停日的 0.5 倍,过滤极度缩量回调。结 果:总收益降至 88.94%(-7.6%)。缩量回调在策略的多因子环境中并非负面信号— —辛普森悖论再次出击。结论:回退。

B3:收盘位置过滤——第一个成功的买入端优化

过滤 T-1 日收盘位置>0.8(高位收盘)的样本。这一次,数据分析的结论在策略 层面得到了验证:总收益从 96.49%提升至 100.38%(+3.9%),夏普比率提升至 0.90。 高位收盘意味着回调不充分,买入安全边际不足。结论:合并。

B4:市值收紧至 50 亿——过犹不及

将市值上限收紧至 50 亿,专注小市值标的。结果:总收益骤降至 67.75%(- 32.6%)!原因是过度限制市值大幅减少了交易样本数,破坏了策略的统计基础。好 的过滤应该是“去粗取精”,而不是“釜底抽薪”。结论:回退。

B5:移除换手率上限——解放被束缚的收益

原策略限制换手率上限为 25%,初衷是避免过度投机的标的。但我们开始反思: 在涨停板这个天然高换手的生态中,限制换手率是否过于保守?移除上限后,总收 益从 100.38%提升至 106.69%(+6.3%)。那些高换手的活跃交易标的,在涨停板策 略中恰恰是“如鱼得水”。结论:合并。

B7:收紧回调上限至+3%——最大的单项突破

这是全部 12 个优化方向中效果最显著的一个。我们将 T-1 日回调上限从+5%收 紧至+3%。逻辑很简单:当回调幅度在+3%到+5%之间时,所谓的“回调”其实并未真 正发生——股票几乎没怎么跌就又要买入,安全边际不足。 结果:总收益从 106.69%大幅提升至 124.99%(+18.3%),夏普比率从 0.97 提 升至 1.09,最大回撤从-10.82%改善至-9.69%。收益、风险、风险调整后收益三个 维度同时改善——这是最令人满意的优化结果。结论:合并。

B8:跳过均线多头排列——辛普森悖论的极端案例

基于规律五的发现,我们跳过多头排列的标的。这次辛普森悖论展现了其最极 端的面貌:总收益骤降至 87.63%(-37.4%)!一个在单变量分析中清晰呈现的规律 (非多头排列+0.40% > 多头排列+0.22%),在多因子策略中完全、彻底、毫无保留 地逆转了。结论:回退。

4.5 优化全景:从 93%到 125%

经过12个方向的系统性测试,最终有4个优化方向被合并进最终策略。下图展示了策略从基线到最终版本的完整演进路径:

从 93.26%到 124.99%,总收益提升了 31.73 个百分点。但更重要的是看质量 指标:夏普比率从 0.84 提升至 1.09(+29.8%),最大回撤从-12.60%改善至-9.69% (+23.1%)。这说明收益的提升并非以增加风险为代价,而是通过提升交易质量实现 的“高质量增长”。 回顾整个优化过程,三条关键洞察值得铭记:

第一,卖出端的优化空间有限。在 5 个卖出端实验中,仅 1 个有效(S5,+3.2%)。 这暗示策略的“开盘买入、涨停持有、非涨停次日卖出”核心卖出逻辑本身已经接近最 优——当 91%的交易仅持有 1 天时,“何时卖”的答案其实已经非常清晰了。

第二,买入端是收益提升的主战场。3 个有效的买入端优化(B3+3.9%,B5+6.3%, B7+18.3%)合计贡献了 28.5 个百分点的收益提升。“买什么”比“何时卖”重要得多。

第三,辛普森悖论在多因子策略中普遍存在。4 个被回退的买入端优化中,3 个 因辛普森悖论失败。这提醒我们:数据分析的结论必须通过完整回测验证,永远不要 将单变量分析的结论直接应用于多因子策略。 策略已经定型。接下来,让我们像体检一样,从多个维度全面审视这个策略的 健康状况。

5

策略体检:多维度绩效解剖

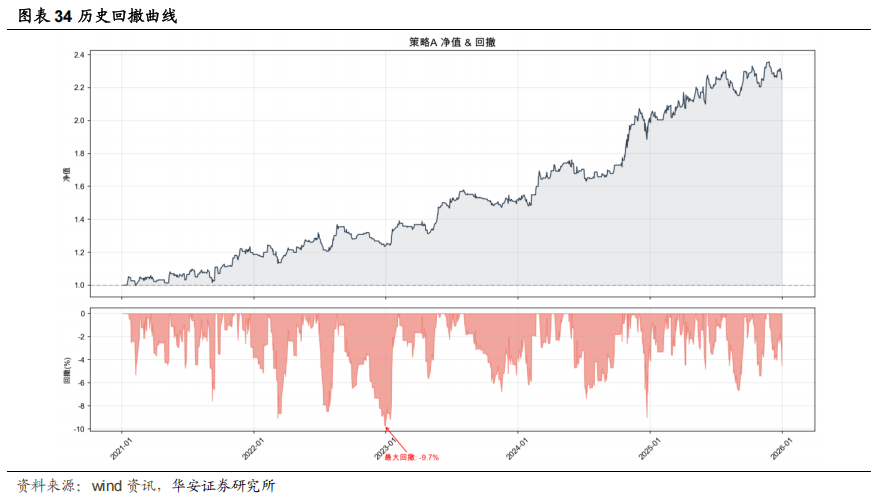

5.1 净值曲线与年度拆解

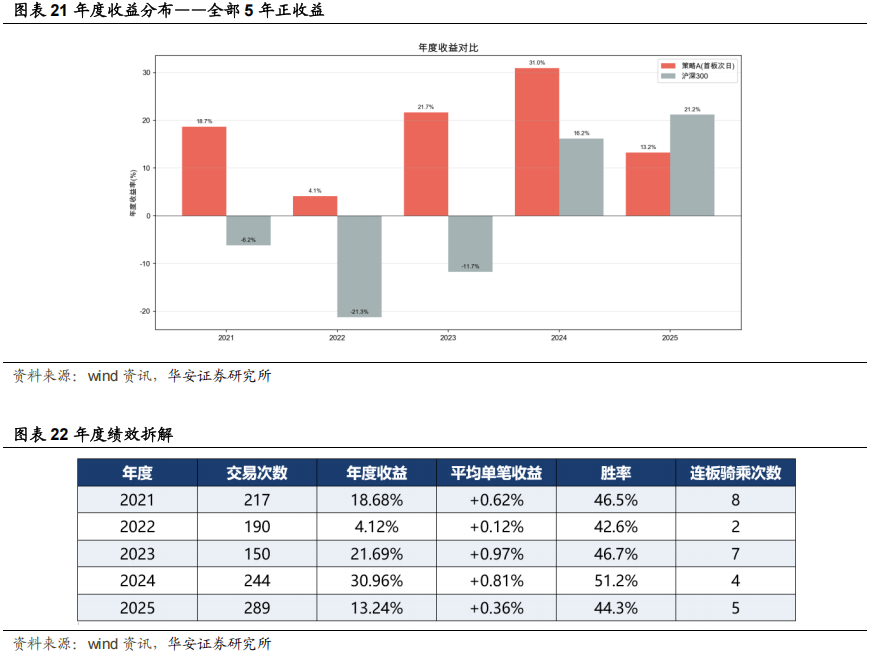

2024 年是策略表现最突出的年份,实现了 30.96%的年度收益。深入分析原因: 2024 年市场经历了多轮情绪周期的完整切换——年初的冰点、春季的复苏、AI 主题 的高潮、以及年中的衰退——策略的情绪模型能够有效捕捉这些切换并及时调整仓 位。可以说,2024 年的市场节奏恰好与策略的“打法”高度契合。 2022 年是表现最弱的年份(+4.12%),与当年整体市场低迷、涨停板活跃度大 幅下降有关。但即便如此,策略仍实现了正收益——在沪深 300 下跌 21.6%的 2022 年,能够保持正收益已属不易。这充分体现了情绪周期模型在极端市场环境下的风 控价值。

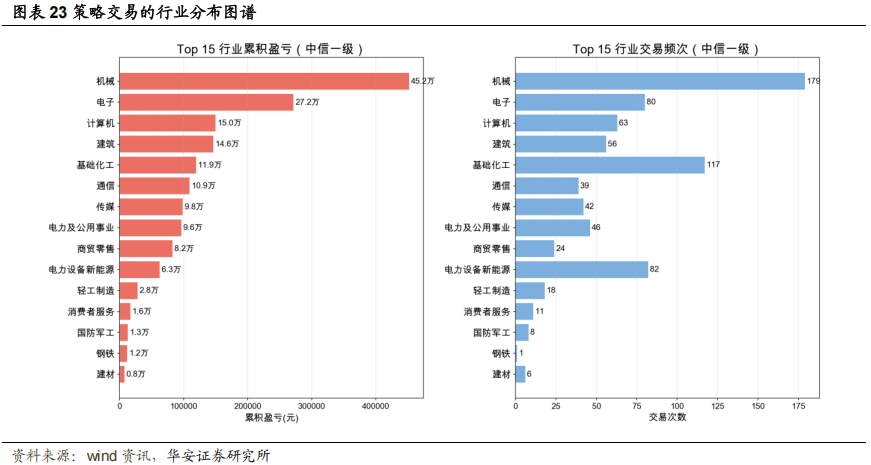

5.2 行业画像

基于中信一级行业分类,策略交易高度集中于机械(179 笔,累计盈利 45.2 万)、 电子(80 笔,27.2 万)、计算机(63 笔,15.0 万)三大板块,合计贡献了超过 70% 的利润。这并非策略的刻意选择,而是多因子信号评分体系自然筛选的结果——上 述板块波动大、题材多、资金活跃度高,天然符合涨停板交易的“高弹性”偏好。值得 注意的是,汽车(-16.0 万)、房地产(-9.4 万)、医药(-7.1 万)是主要亏损行业, 呈现出鲜明的“科技强、传统弱”特征。这种行业集中度既是策略的 alpha 来源,也是 潜在的风险因素——当科技板块整体走弱时,策略的信号质量和盈利能力可能同步 下降。

5.3 情绪阶段的收益密码

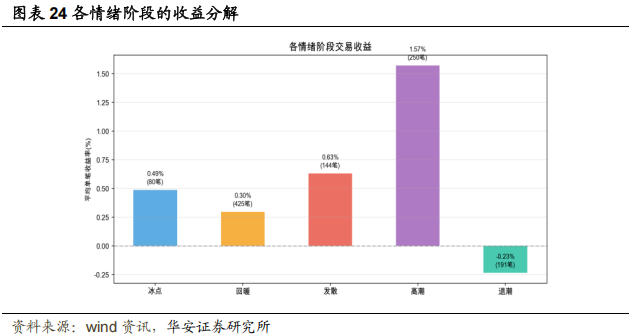

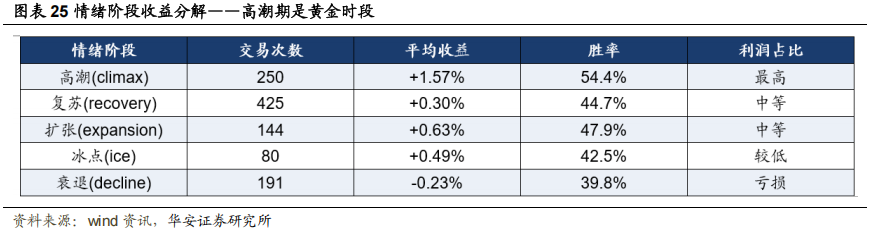

高潮期是策略毫无疑问的“黄金时段”:交易次数 250 次,平均收益+1.57%,胜 率 54.4%——三项数据全面碾压其他阶段。这验证了情绪周期模型的核心价值:在 市场亢奋期加大参与,在衰退期缩减暴露。 值得关注的是,衰退期是唯一平均收益为负的阶段(-0.23%)。这说明即便有了 阶段自适应止损的保护,衰退期的交易仍然是“逆风而行”。如果未来进一步优化,缩 减甚至暂停衰退期交易是一个值得探索的方向。

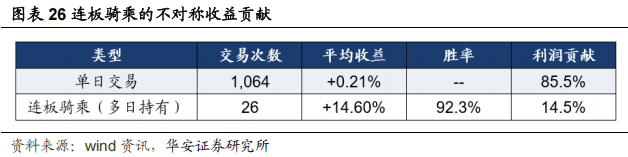

5.4 连板骑乘:2.4%的交易贡献 14.5%的利润

这组数据揭示了策略中一个优美的不对称结构:仅有 26 笔连板骑乘交易(占比 2.4%),却贡献了 14.5%的总利润。这 26 笔交易的平均收益高达+14.60%,胜率 92.3%。 连板骑乘的逻辑本质是“让利润奔跑”。当持仓股票继续涨停时,不急于卖出,而 是骑乘连板直到涨停打开。这种设计创造了一种不对称的风险收益结构——止损有 限(最多亏几个百分点),止盈无限(骑乘 N 板可以翻倍)。正是这种不对称性,使 得策略即便在胜率略低于 50%的情况下,仍然能够实现可观的正收益。

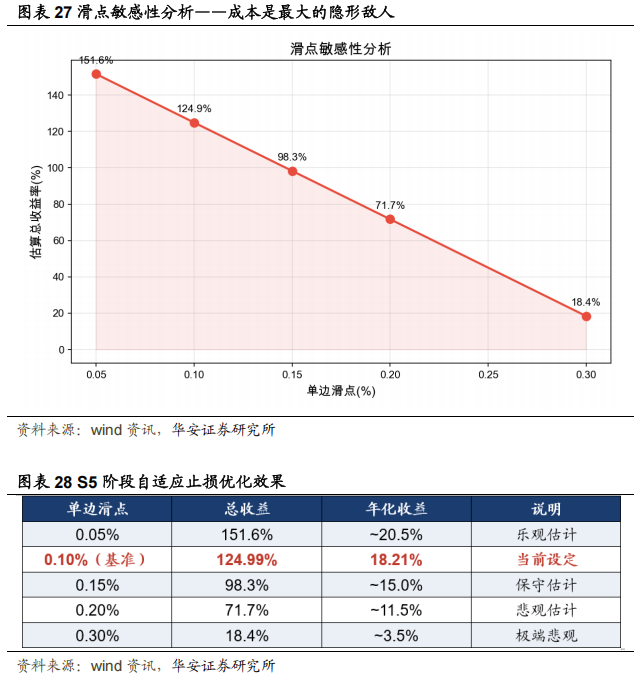

5.5 成本敏感性:短线策略的阿喀琉斯之踵

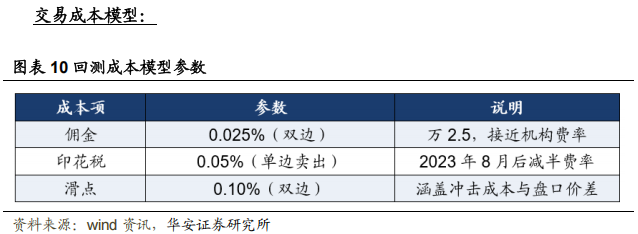

成本敏感性分析揭示了一个清晰的事实:对于以短线交易为主(平均持仓 1 天) 的策略来说,交易成本是最大的隐形敌人。当单边滑点从 0.05%增加到 0.30%时, 总收益从 151.6%骤降至 18.4%——敏感度之高令人警醒。 这意味着在实盘部署中,执行层面的优化可能比信号层面的优化更重要。具体 而言需关注四个方面:第一,选择佣金更低的券商;第二,优化下单时点和价格,减 少冲击成本;第三,避免在流动性极差的标的上交易;第四,严格控制单笔交易的资 金规模,避免对小市值标的产生过大的市场冲击。

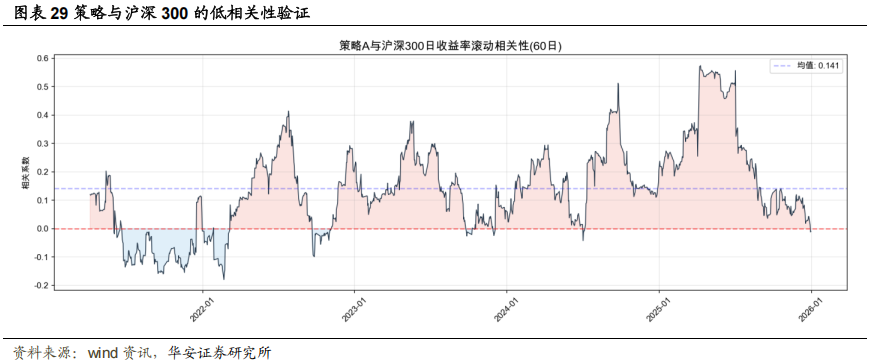

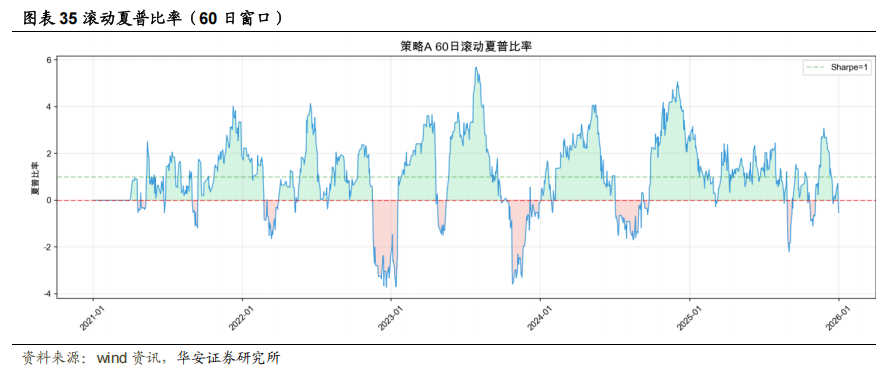

5.6 Alpha 属性验证

策略日收益率与沪深 300 指数的相关系数为 0.14,处于低相关水平。这是一个 令人欣慰的数字——它意味着策略的收益来源与大盘走势基本独立,具有良好的 Alpha 属性。 低相关性的来源可以从三个维度理解:第一,策略以小市值个股为主,与沪深 300 的大盘权重股天然缺乏共振;第二,涨停板交易是典型的事件驱动型策略,收益 来源于个股的非线性价格行为而非系统性 Beta;第三,情绪周期模型的仓位调节进 一步降低了与大盘的同步性——当大盘走强但涨停板情绪处于衰退期时,策略会主 动缩减仓位。 策略在多个维度上都交出了不错的答卷。但所有这些分析都基于同一份数据— —真正的考验是:换一份数据,策略还能行吗?

6

最关键的检验:样本外能否复现?

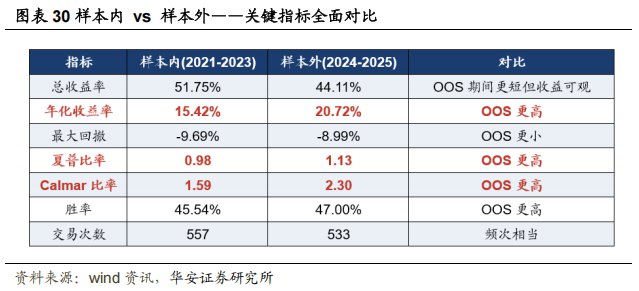

在量化策略研究中,有一个残酷的事实:大多数在样本内表现优异的策略,在样 本外都会大幅衰减。这就是过拟合(Overfitting)——策略学到的不是市场规律,而 是历史数据中的噪声。 为了严格检验策略是否存在过拟合,我们从一开始就将数据划分为两个互不重 叠的期间: 样本内(IS):2021-2023 年,用于策略开发和参数优化。 样本外(OOS):2024-2025 年,仅用于最终验证,在优化完成前从未使用。 所有优化决策均基于样本内数据做出。

结果是令人鼓舞的——甚至有些出人意料。几乎所有关键指标在样本外期间都优于样本内期间:年化收益从 15.42%提升至 20.72%,夏普比率从 0.98 提升至 1.13, 最大回撤从-9.69%改善至-8.99%。这在量化研究中是相当罕见的。 为什么策略在样本外反而更好? 我们认为有三个原因。

第一,2024 年市场环境恰好有利于本策略——市场经历 了多轮清晰的情绪周期切换,策略的情绪模型能够充分发挥其价值。

第二,也是更根本的原因:策略的优化过程遵循了严格的保守原则——只有在 明确改善风险调整后收益时才合并,避免了对样本内数据的过度挖掘。12 个优化方 向中仅合并 4 个(合并率 33%),这本身就是对过拟合的强力约束。

第三,样本外期间的交易次数(533 笔)与样本内(557 笔)高度一致,说明策 略的信号生成机制在不同市场环境下保持稳定——它没有“只在特定行情下才有信 号”的毛病。

审慎的保留意见: 虽然样本外表现优异,我们仍保持审慎态度。以下因素可能导致未来表现偏离 回测:

(1)2024-2025 年的正向泛化可能部分包含运气成分——市场节奏恰好匹配策略特 征,这种匹配未必能持续;

(2)随着类似量化策略的普及,涨停板交易的微观结构可能发生变化,Alpha 可能 被逐步套利殆尽;

(3)监管政策的调整(如涨跌幅限制的变化)可能影响策略的基本假设。

7

冷静审视:局限与未来

7.1 五大风险因素

任何策略都有其局限性。在结束这份报告之前,我们有责任坦诚地列出策略面 临的主要风险。我们宁愿在报告中预警,也不愿在实盘中被打个措手不及。

风险一:滑点与执行风险 如 5.5 节所示,策略对交易成本极为敏感。在实盘环境中,以下因素可能导致实 际滑点高于回测假设:涨停板次日开盘可能出现竞价阶段的剧烈波动,导致买入价 偏离预期;小市值标的流动性有限,大额订单可能产生显著市场冲击;极端行情下 (如集体跌停),卖出可能无法按预期价格成交。这是策略在从回测走向实盘的过程 中,最需要重点攻克的难题。

风险二:策略容量约束 策略以小市值标的为主,日均交易金额有限。初步估算,策略的有效容量在 500万-2000 万之间。超过此规模,市场冲击成本将显著侵蚀收益。这意味着策略更适合 个人投资者或小规模私募,不适合大型机构资金配置。

风险三:监管政策变动

涨停板制度是策略存在的基础假设。若监管层调整涨跌幅限制(如全面扩大至 20%或取消涨停板),策略的核心逻辑将受到根本性冲击。此外,监管对“打板”行为 的态度变化也可能影响市场微观结构——例如限制涨停板次日的交易行为、或对频 繁涨停的股票实施特殊监管。

风险四:Alpha 衰减

随着量化交易在 A 股市场的普及,涨停板交易的 Alpha 可能逐渐被套利殆尽。 当越来越多的量化策略在同一时间对同一组涨停板发出买入信号时,竞争将推高买 入价格并压低卖出价格,最终侵蚀所有参与者的收益。建议每半年对模型参数和策 略绩效进行重新评估。

风险五:回测局限性

本回测存在以下已知局限:

(1)假设每笔交易均能以开盘价成交,实际中特别是涨停次日可能无法实现;

(2)未考虑停牌、临时停牌等特殊情况对持仓的影响; (3)未模拟资金的时间价值(空仓期间的货币基金收益); (4)交易成本为固定假设,未考虑日内波动和市场状况的影响。

7.2 进化方向

策略的进化之路远未走完。以下五个方向是我们认为最值得投入的:

方向一:分钟级数据引入。使用分钟级行情数据优化买卖时点选择,研究集合竞价阶 段的最优挂单策略,以降低实际滑点。鉴于成本敏感性分析的结论,这可能是投入产 出比最高的进化方向。

方向二:机器学习信号增强。尝试使用 XGBoost/LightGBM 等梯度提升模型替代当 前的线性评分体系,探索非线性因子交互效应的捕捉能力。辛普森悖论的教训提示 我们,因子之间的交互可能比因子本身更重要。

方向三:动态情绪模型。引入隐马尔可夫模型(HMM)或深度学习时序模型,替代 当前基于规则的五阶段划分,实现情绪状态的概率化估计。

方向四:组合优化。将涨停板策略与其他低相关策略(如反转策略、动量策略)进行 组合配置,利用策略间的低相关性进一步降低组合回撤。 方向五:实盘模拟测试。在完成以上研究后,进入实盘模拟阶段,在真实市场环境中 验证策略的可行性和稳定性。这是从回测到实盘的最后一道桥梁。

7.3 结语

本研究成功构建了一套基于 A 股涨停板首板回调的系统化量化交易策略。在 2021-2025 年的完整回测中,策略实现了 124.99%的总收益(年化 18.21%),夏普 比率 1.09,Calmar 比率 1.88。更为重要的是,策略在样本外验证中展现出了罕见的 正向泛化能力——年化收益从样本内的 15.42%提升至样本外的 20.72%。 回顾整个研究过程,我们认为最有价值的不仅是最终的策略绩效,更是研究过程中积累的认知。辛普森悖论的三次现身,提醒我们敬畏市场的复杂性;未来函数的 教训,警示我们在量化研究中保持逻辑的严谨;而 12 个方向中 8 个失败的实验,则 告诉我们——在量化策略开发中,知道“什么不行”和知道“什么行”同样重要。 涨停板背后的 Alpha 确实存在,但它不是免费的午餐。它需要严谨的研究方法、 科学的优化流程、以及对市场持续保持敬畏之心。我们相信,通过持续的迭代和进 化,这套策略有潜力成为 A 股短线量化交易的有效工具。

8

附录:详细绩效图谱

“

风险提示

本报告基于历史个股数据进行测试,历史回测结果不代表未来收益。未来市场风格可能切换,Alpha 因子可能失效,本文内容仅供参考。

“

重要提示

本报告摘自华安证券2026年3月18日已发布的《【华安证券·金融工程】专题报告:涨停板背后的Alpha,首板回调策略的系统化探索与实证》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

报告分析师

分析师:严佳炜 执业证书号:S0010520070001

分析师:钱静闲 执业证书号:S0010522090002

分析师:骆昱杉 执业证书号:S0010522110001

>>>查看更多:股市要闻