炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信证券研究

滞胀并非伊朗冲突所导致的暂时性风险,而是美联储滞后降息的代价。滞胀风险导致全球货币政策先后退出一致的宽松周期,国内同样面临宏观周期错位和货币周期触顶的格局。风险资产和避险资产间的相对性价比正在悄然变化,控制波动、避免追高、拥抱高赔率资产将是夏季配置的重要方向。

▍滞胀风险:军事冲突的代价还是滞胀交易的后果。

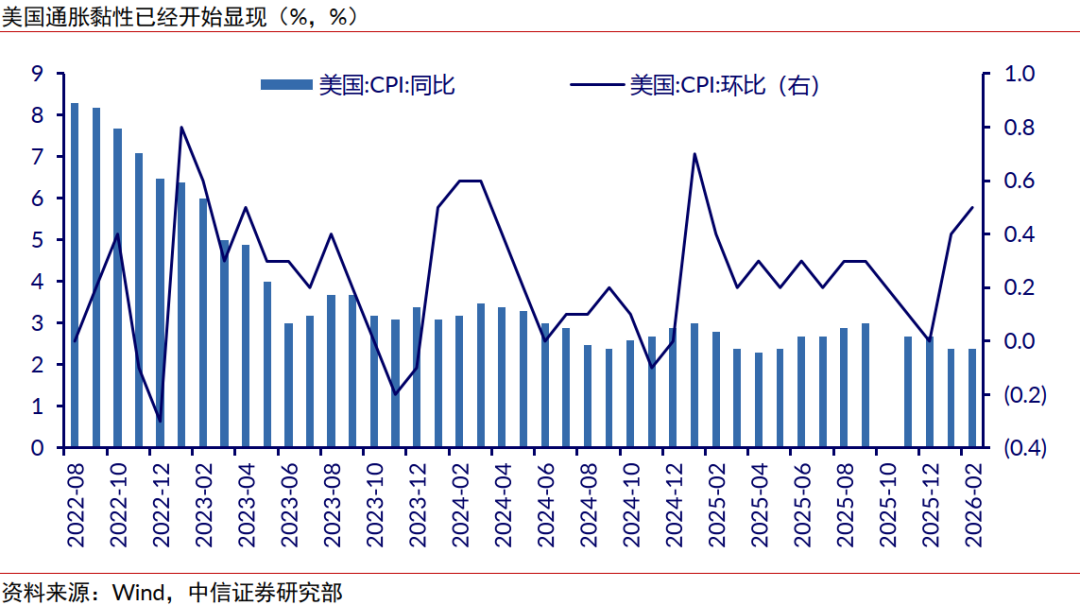

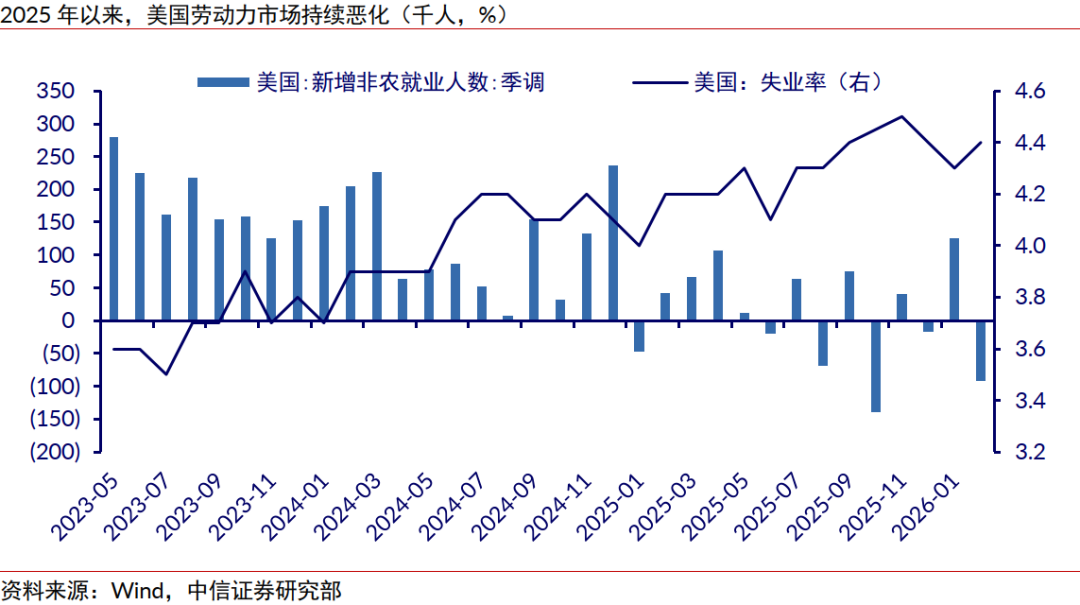

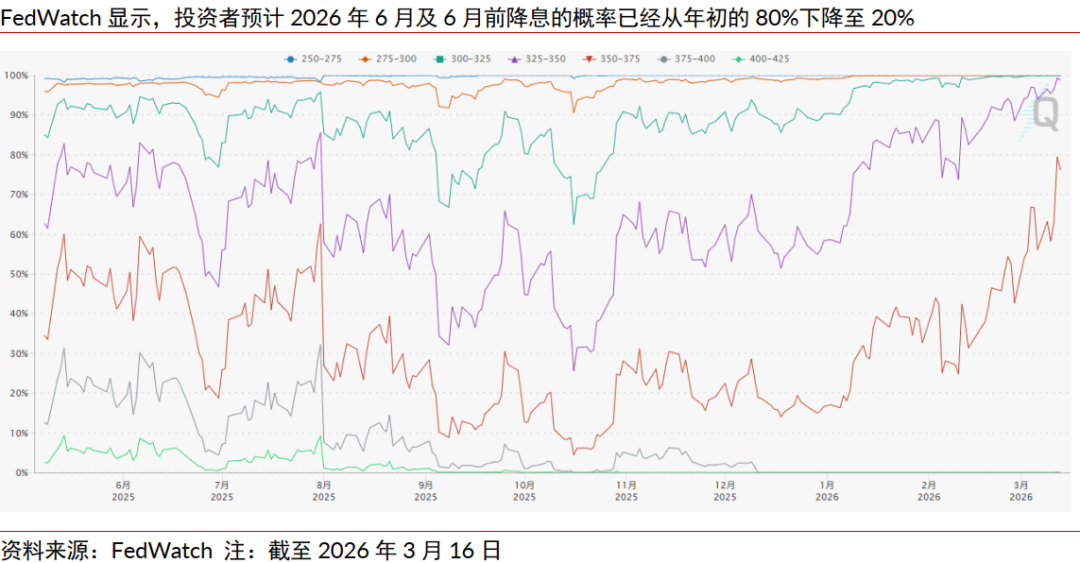

今年以来美国通胀面临基数走低、油价触底、关税潜在扰动和房价企稳四重压力,即使伊朗冲突未曾爆发,美国通胀也面临较大的抬头风险。伊朗冲突的爆发带动原油价格大幅反弹且至今局势仍未出现缓和迹象,这也导致美国通胀风险进一步加剧。美国通胀压力上行的同时,我们也能观察到美国劳动力市场正在持续恶化。美联储降息已经过于滞后,并可能再度错过合适的降息窗口。在通胀压力抬头、劳动力市场走弱的环境下,美国经济陷入滞胀的风险正在加强。

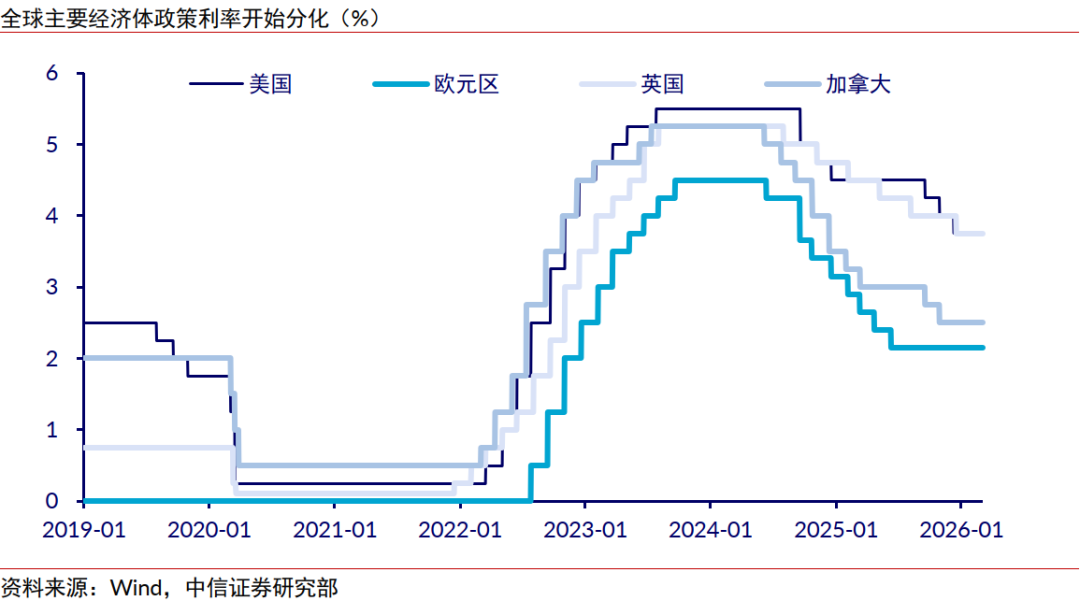

▍全球货币政策:从一致到分化。

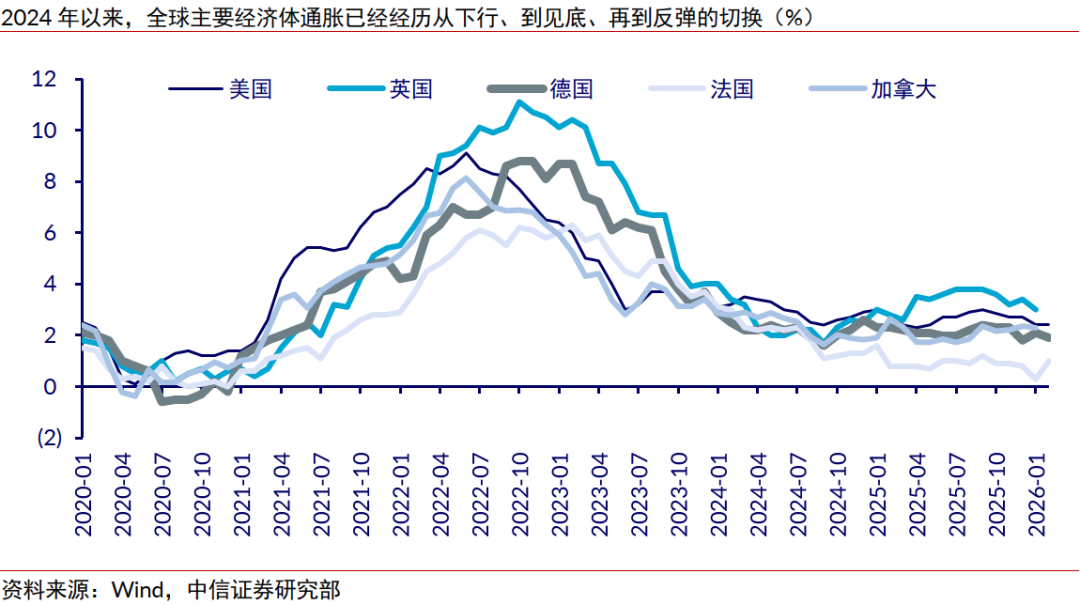

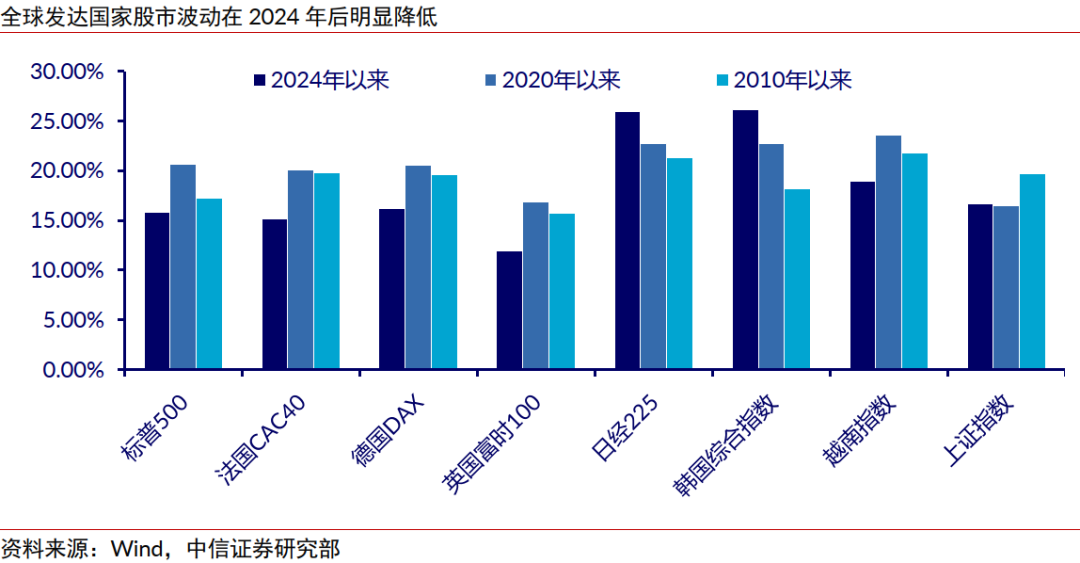

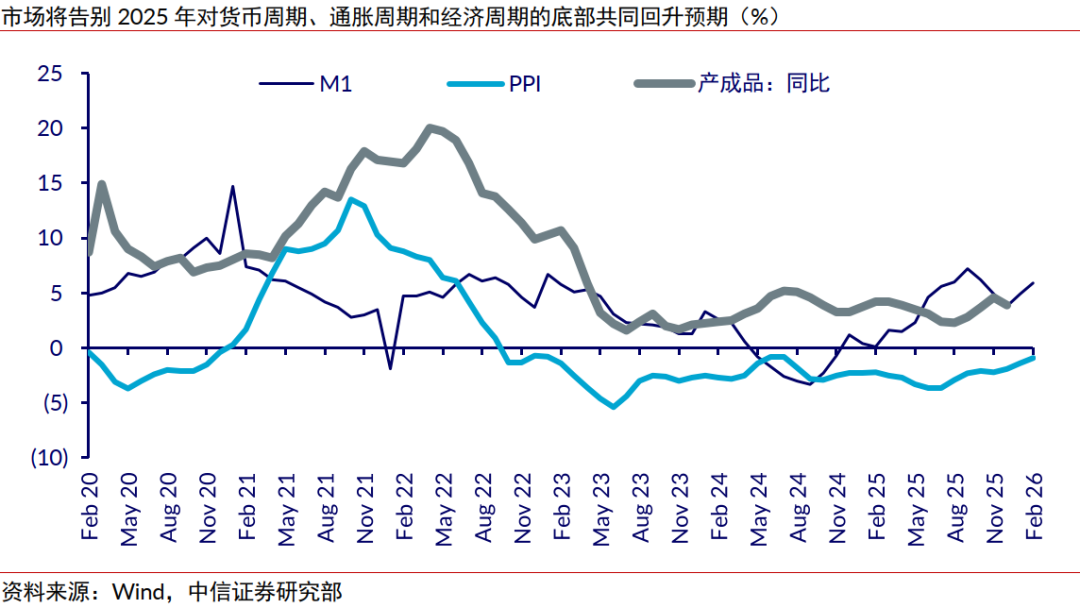

2024年以来,全球多数经济体货币政策具有两大特点,一是宽松指引明确,二是宽松节奏一致。而2026年,我们预计全球主要经济体的货币政策将开始分化。一致而宽松的货币政策预期带来的是全球风险资产的强动量效应和低波动表现,而随着货币政策的分化,全球主要资产的波动无疑也将加剧。

▍中国经济:市场如何定价?

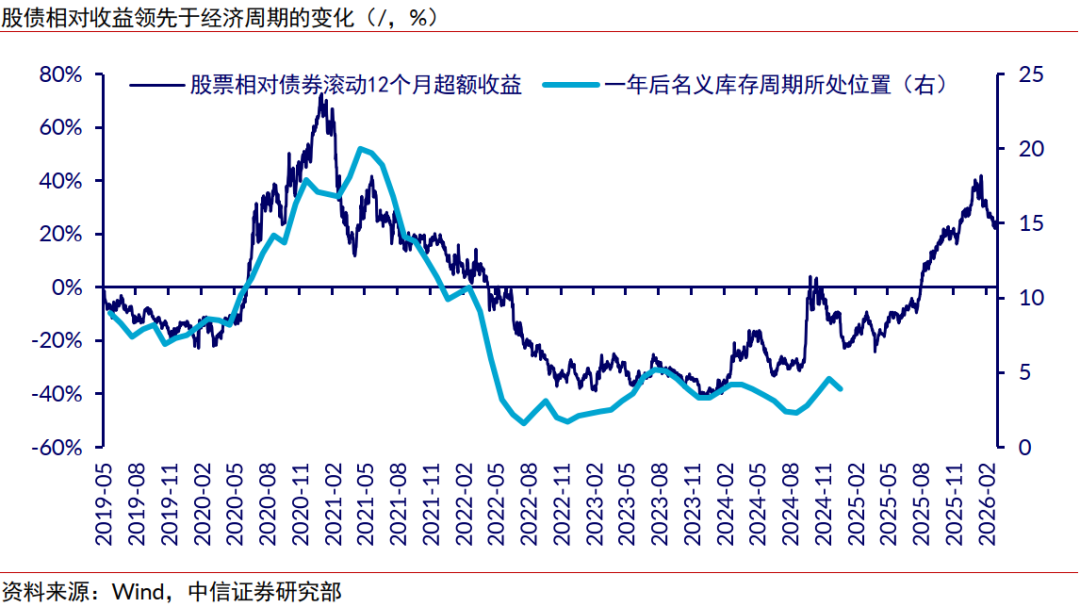

2026年在政策助力、通胀回暖的影响下,中国经济实际景气度可能高于2025年。2025年下半年以来,资产表现和经济基本面节奏上存在错位,这指向资产的定价具有领先性和长期性。尽管对2026年国内经济可保持乐观预期,但国内经济对资产价格的影响可能反而将会下降。

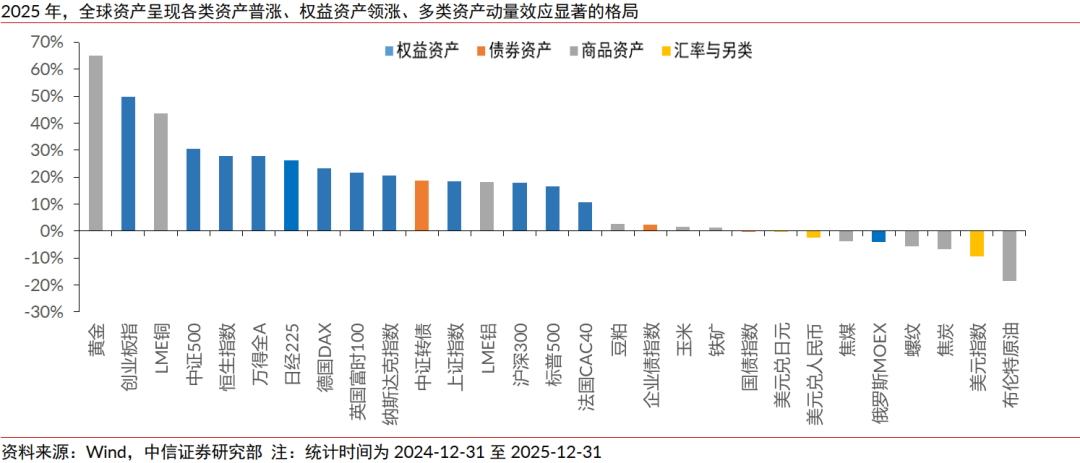

▍资产定价主线之一:滞胀交易。

当前美国所面临的滞胀风险是美联储滞后降息所导致的代价,也进一步阻碍了美联储后续降息的步伐,我们预计今年美联储宽松空间将显著缩小,全球流动性见顶的风险正在提升。滞胀对资产的冲击不仅表现为对经济基本面的冲击,而更多表现为对全球流动性的冲击。尽管市场对滞胀的讨论正在加强,但滞胀风险并非伊朗冲突下的暂时性风险,资产对滞胀风险长期化的定价仍然不足。

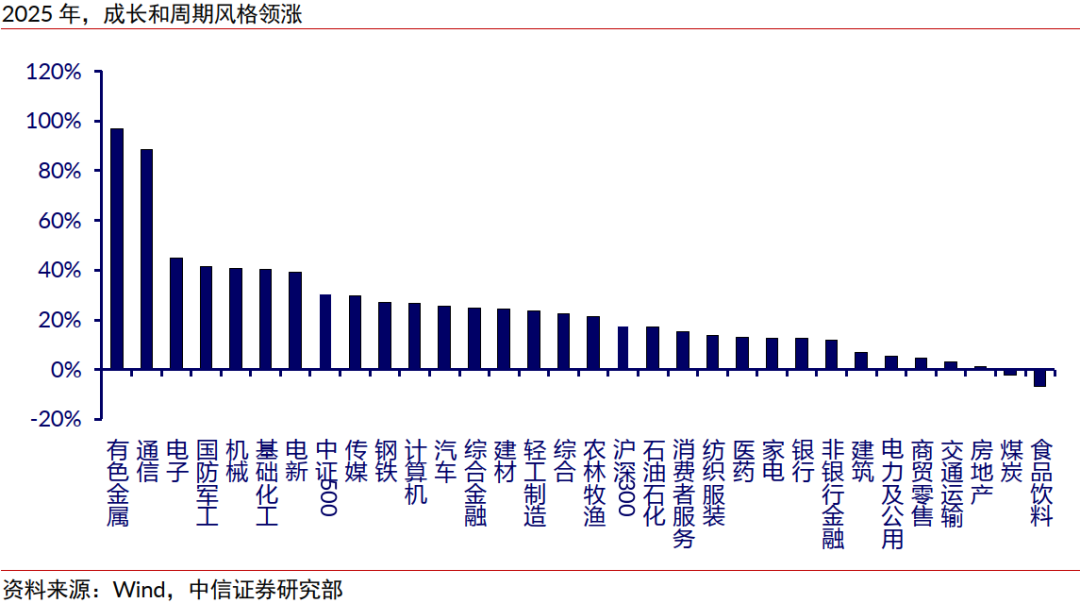

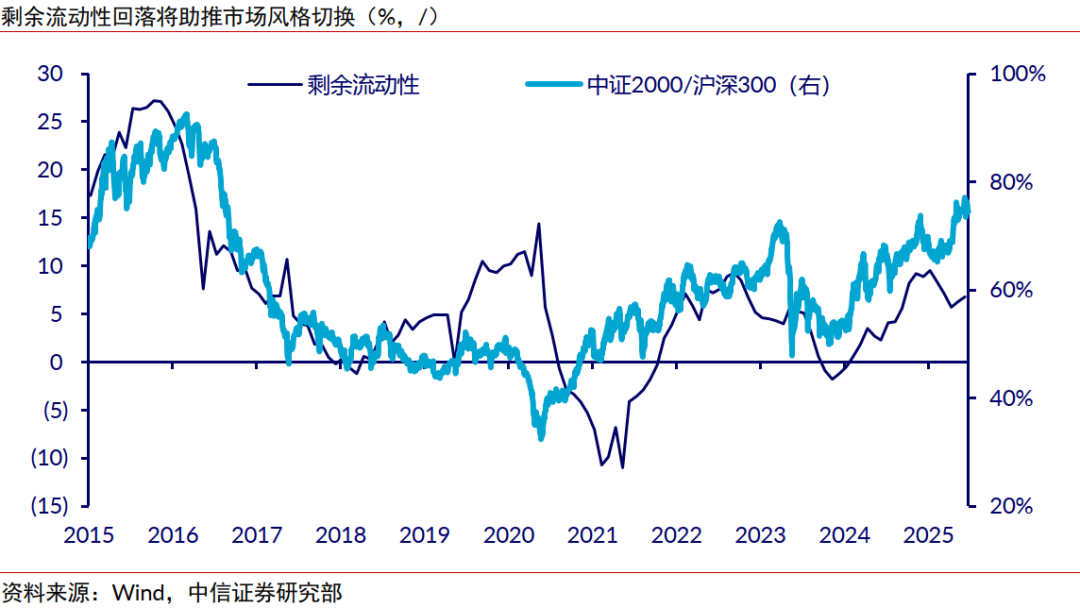

▍资产定价主线之二:风格切换。

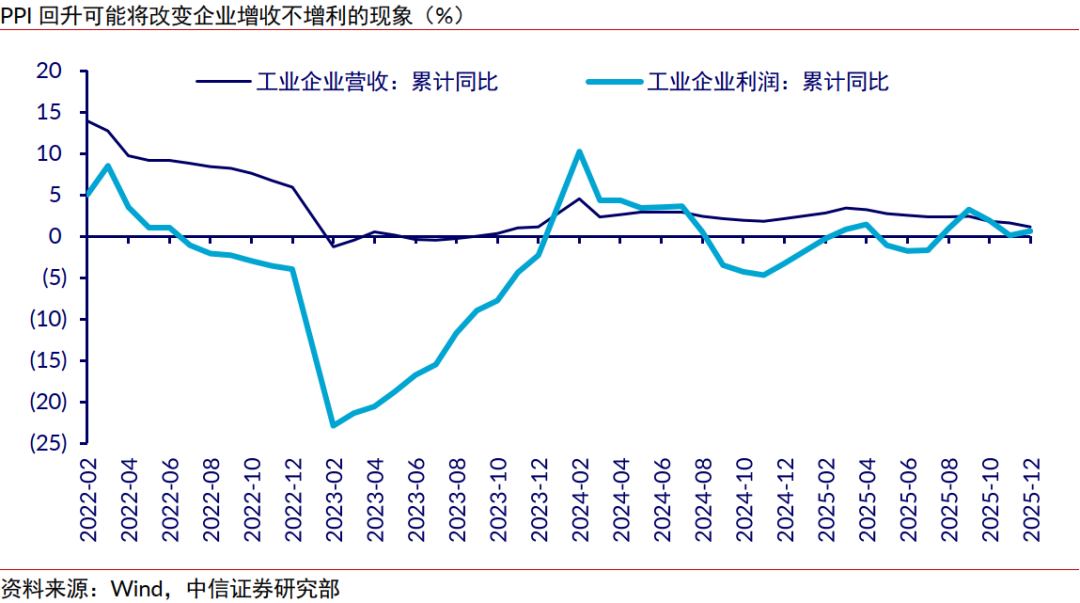

低景气、低通胀和充裕流动性的宏观环境造就了2025年成长风格领涨的格局,而成长风格进一步领涨的难度正在提升。随着市场环境的变化,今年可能将迎来从中小成长向大盘价值的风格切换,而PPI回升最为明显的二季度可能便是风格切换的关键时点。

▍资产定价主线之三:债券否极泰来。

从债市本身看,债市已经从2025年前三季度的震荡上行行情转向2025年四季度以来的窄幅震荡行情。若降息预期兑现,则2026年利率中枢有望小幅下移。从资产比价角度看,随着美国滞胀风险加强和美联储降息步伐的放缓,全球风险资产相对避险资产的优势正在收敛,而中国债券“以我为主”的特性明确,对外部的潜在扰动并不敏感,中国债券的相对性价比也正在显现。

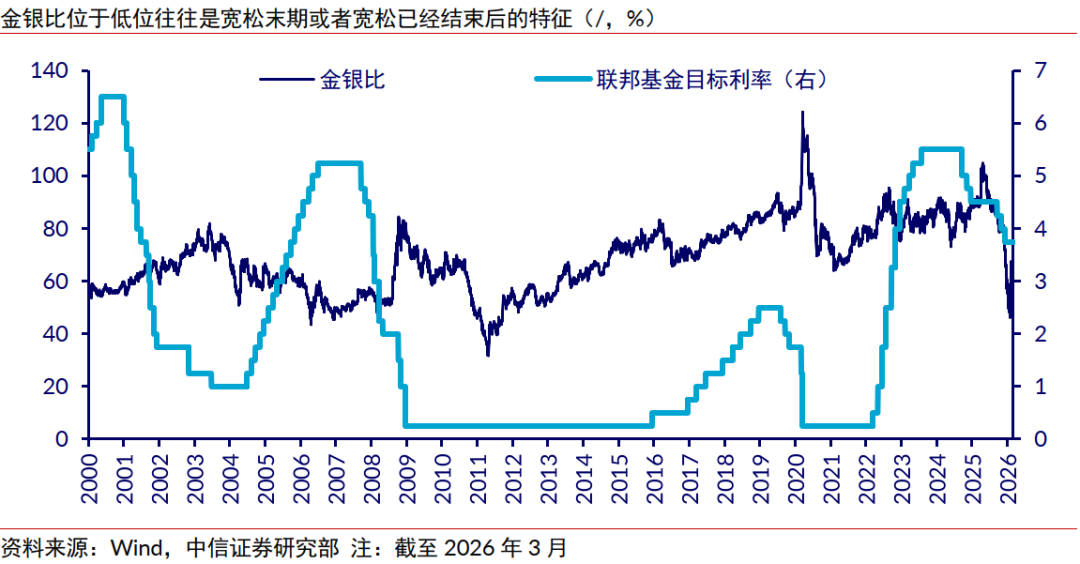

▍资产定价主线之四:商品定价重回商品属性。

处于低位的金银比指向以贵金属为代表的大宗商品对美联储宽松的定价已经较为极致,因此,在滞胀风险加剧和美联储宽松预期退坡的环境下,大宗商品可能将告别由金融属性主导的定价阶段,这既意味着对资产的价格和估值应更加关注,不宜过度追高,也意味着在判断商品中期走势时,供需缺口所扮演的角色将更加重要。

▍风险因素:

国内稳增长政策力度不及预期;美联储降息幅度超预期;原油价格上涨幅度超预期;国内货币政策宽松力度低于预期

>>>查看更多:股市要闻