炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

核心观点

本周化工行情概述

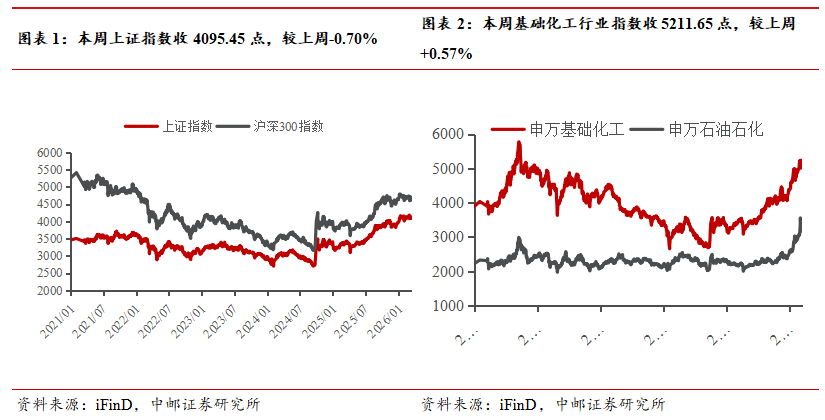

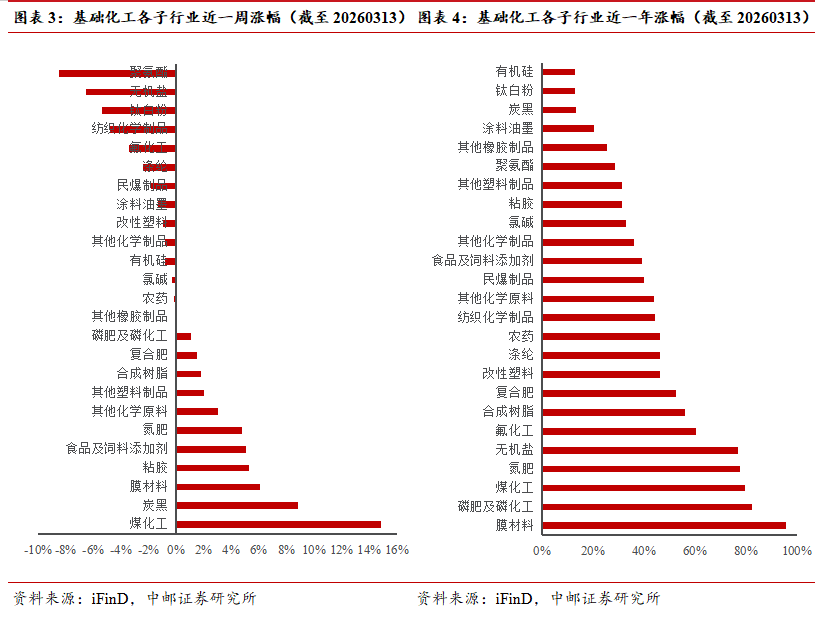

本周基础化工行业指数收5211.65点,较上周上涨0.57%,跑赢沪深300指数0.38%。细分子行业看,截至本周五(3月13日),申万化工三级分类中11个子行业收涨,14个子行业收跌。其中,煤化工、炭黑、膜材料、粘胶、食品及饲料添加剂行业领涨、周涨幅分别为14.80%、8.81%、6.07%、5.29%、5.05%;聚氨酯、无机盐、钛白粉行业走跌,周跌幅分别为-8.50%、-6.53%、-5.37%。

“两会”化工行业相关政策解读

2026年3月5日,十四届全国人民代表大会在京开幕,国务院总理李强作政府工作报告(以下简称“《报告》”)。报告中多次提及绿色低碳,对化工等高耗能企业提出绿色发展的新标准,并点明整治“内卷式”竞争:

(1)绿色减碳:目标总领方面,《报告》提出2026年单位国内生产总值二氧化碳排放降低3.8%左右,及“十五五”期间达成单位国内生产总值二氧化碳排放累计降低17%的目标。细化来看,大力发展绿色低碳经济。完善促进绿色低碳发展政策,实施重点行业提质降本降碳行动,深入推进零碳园区和工厂建设。设立国家低碳转型基金,培育氢能、绿色燃料等新增长点。有力有效管控高耗能高排放项目,加快淘汰落后产能,支持绿色低碳技术装备创新应用。完善资源总量管理和全面节约制度,强化再生资源循环利用。积极稳妥推进碳达峰碳中和。在碳市场搭建方面,实施碳排放总量和强度双控制度,完善碳排放统计核算、碳足迹管理体系,进一步扩大碳排放权交易市场覆盖范围。

(2)反“内卷”:《报告》再次强调加强反垄断、反不正当竞争,强化公平竞争审查刚性约束,综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治“内卷式”竞争,营造良好市场生态。

一

本周化工板块行情回顾

1.1 化工板块行情:本周基础化工行业指数收5211.65点,较上周+0.57%,跑赢沪深300指数0.38%

整体看,截至本周五(3月13日),上证综指收于4095.45点,较上周五的4124.19点下跌0.70%;沪深300指数报4669.14点,较上周五上涨0.19%;申万化工行业指数报5211.65点,较上周五上涨0.57%;本周化工行业指数跑赢沪深300指数0.38%。

细分子行业看,截至本周五(3月13日),申万化工三级分类中11个子行业收涨,14个子行业收跌。其中,煤化工、炭黑、膜材料、粘胶、食品及饲料添加剂行业领涨、周涨幅分别为14.80%、8.81%、6.07%、5.29%、5.05%;聚氨酯、无机盐、钛白粉行业走跌,周跌幅分别为-8.50%、-6.53%、-5.37%。

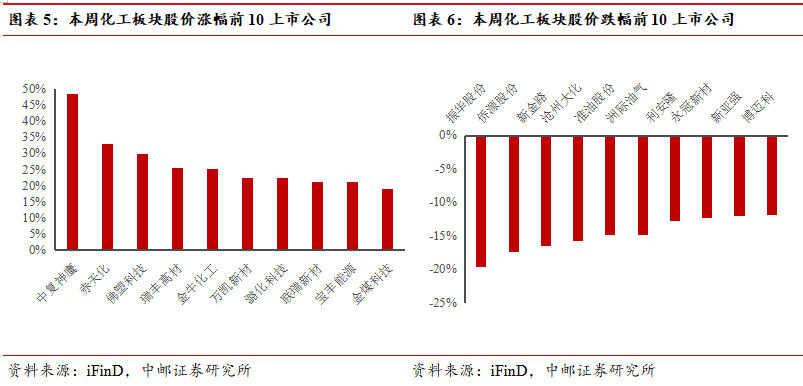

截至本周五(3月13日),化工板块的462只个股中,有209只周度上涨(占比45%),有248只周度下跌(占比54%)。7日涨幅前十名的个股分别是:中复神鹰、赤天化、佛塑科技、瑞丰高材、金牛化工、万凯新材、潞化科技、联瑞新材、宝丰能源、金煤科技;7日跌幅前十名的个股分别是:振华股份、侨源股份、新金路、沧州大化、准油股份、洲际油气、利安隆、永冠新材、新亚强、博迈科。

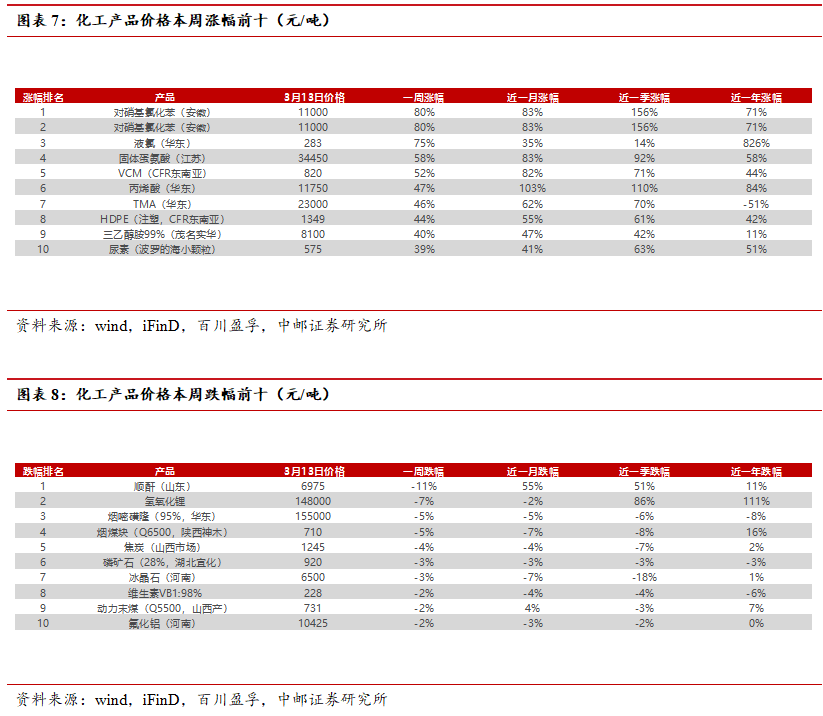

1.2 化工产品价格涨跌幅排行榜:本周对硝基氯化苯、液氯、固体蛋氨酸、VCM、丙烯酸等产品涨幅居前

截至本周五(3月13日),我们重点跟踪的380种化工产品中,有223种产品价格较上周上涨,有15种下跌。7日涨幅前十名的产品是:对硝基氯化苯(安徽)、对硝基氯化苯(安徽)、液氯(华东)、固体蛋氨酸(江苏)、VCM(CFR东南亚)、丙烯酸(华东)、TMA(华东)、HDPE(注塑,CFR东南亚)、三乙醇胺99%(茂名实华)、尿素(波罗的海小颗粒);7日跌幅前十名的产品是:顺酐(山东)、氢氧化锂、烟嘧磺隆(95%,华东)、烟煤块(Q6500,陕西神木)、焦炭(山西市场)、磷矿石(28%,湖北宜化)、冰晶石(河南)、维生素VB1:98%、动力末煤(Q5500,山西产)、氟化铝(河南)。

二

重点化工子行业跟踪

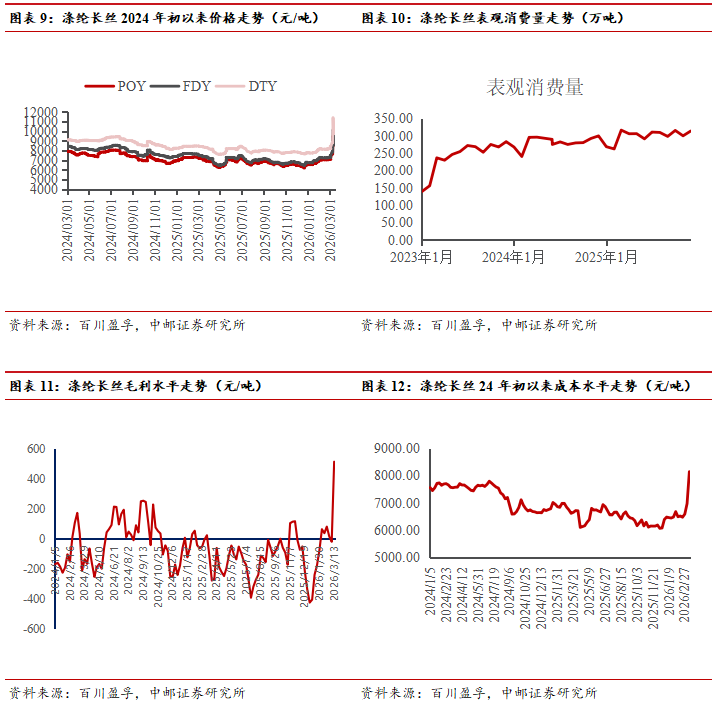

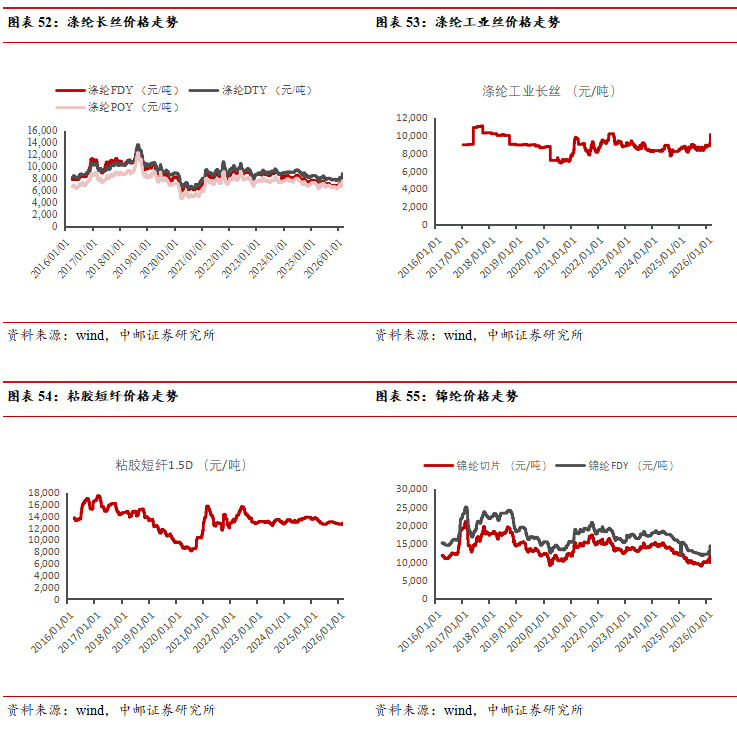

2.1 涤纶长丝:市场价格大幅上涨

市场综述:本周(2026年3月6日-2026年3月12日)涤纶长丝市场价格大幅上涨,截至本周四,涤纶长丝POY市场均价为8900元/吨,较上周均价上涨1591.67元/吨;FDY市场均价为9220元/吨,较上周均价上涨1732.50元/吨;DTY市场均价为10230元/吨,较上周均价上涨1834.17元/吨。本周地缘局势扰动剧烈,国际油价继续飙升,成本极为强势,是长丝市场价格剧烈波动的主要影响因素。周前期,中东地缘紧张局势持续升级,国际油价大幅冲高,推动长丝市场价格大幅上涨,单日上涨千元以上,下游用户追高乏力,场内成交表现冷清。周后期,市场恐慌情绪显著缓解,油价大幅回落,单日跌幅超10%,聚合成本随之下滑,长丝成本压力减缓,市场价格明显回落。目前,霍尔木兹海峡再度发生船只遇袭事件,供应担忧重燃;尽管IEA成员国同意释放战略石油储备,但释放规模难以完全对冲中东供应缺口,油价再度反弹走高,PX受供应紧缺恐慌情绪拉动,期货盘面一度涨停,将聚酯产业链整体价格再度推高,长丝市场重心再度攀升,但原丝价格的大起大落,更加加重了下游业者的谨慎情绪,长丝市场产销一度将至冰点,有价无市现象明显,场内仅余零星低价成交。

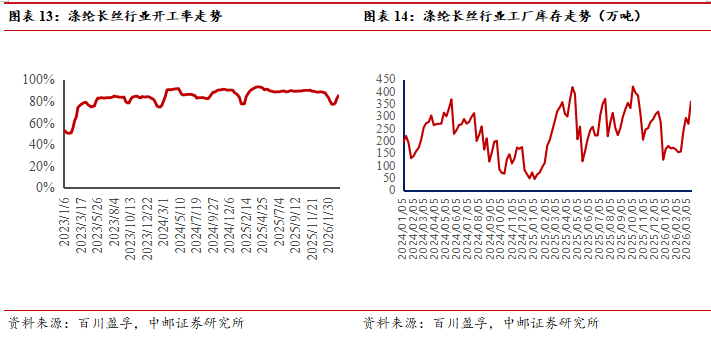

供应方面:本周涤纶长丝平均行业开工率约为85.15%,本周嘉兴地区一套长丝装置投产,且周内仍有部分长丝装置重启,整体市场供应量较上周增加。

需求方面:截至3月12日江浙地区化纤织造综合开机率为52.07%,本周,下游纺织市场开机率继续提升,但具体开工存在明显分化,较大规模企业凭借其资金及接单渠道等优势,开工水平较高,但许多小型企业则受高价原料以及接单风险较大等因素制约,开工难以维持高位,多选择低负荷运行模式,通过降低原丝消耗以最大程度规避风险,甚至部分工厂计划将手内原料消耗完毕后进行停车修整。而订单方面,受国际局势影响,部分海上运输路线受阻,国外工厂亦情绪谨慎,外单数量依旧稀少;国内方面,多地气温逐渐回暖,以春亚纺、四面弹为代表的春夏面料市场有所升温,整体单量较前期增加。

库存方面:本周长丝价格剧烈波动,加重下游用户观望情绪,需求端难以跟进,总体成交表现不佳,库存水平较上周增多,截止至本周四,POY库存在19-22天附近,FDY库存在24-27天附近,DTY库存在26-30天附近。

成本方面:截至本周四,涤纶长丝平均聚合成本在7047.94元/吨,较上周平均成本上涨1105.81元/吨。

利润方面:截至本周四,涤丝POY150/48平均加工差为1852.06元/吨;FDY150/96平均加工差为2172.06元/吨;DTY150/48低弹平均加工差为1330元/吨。根据行业平均理论加工费核算,即涤纶POY150D平均盈利水平为752.06元/吨,较上周平均毛利上涨485.86元/吨;涤纶FDY150D平均盈利水平为622.06元/吨,较上周平均毛利上涨626.69元/吨;涤纶DTY150D平均盈利水平为130元/吨,较上周平均毛利上涨242.50元/吨。

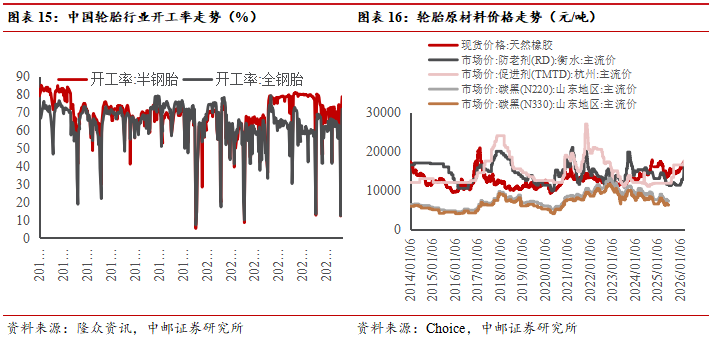

2.2 轮胎:行业开工率上升,原材料价格上扬

(1)国内开工率:截至3月12日,全钢胎行业开工率为71.80%,环比上升6.42个百分点;半钢胎行业开工率为78.73%,环比上升4.20个百分点。

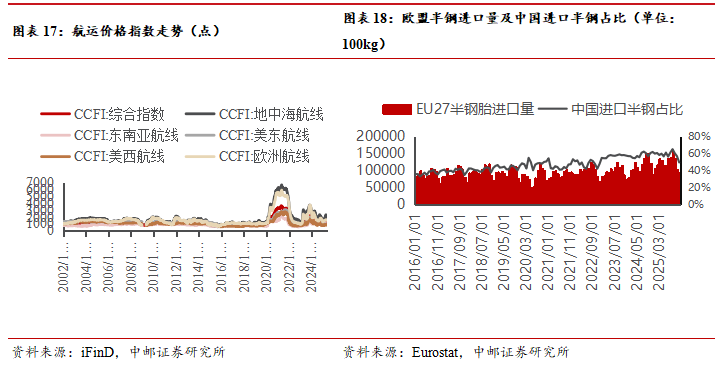

(2)主要轮胎公司东南亚子公司出口情况:森麒麟泰国子公司2025年四季度航运出货2.36万吨,同比减少43.13%,环比减少31.99%;赛轮轮胎(香港)2025年四季度航运出货3.84万吨,同比减少44.67%,环比减少44.27%;玲珑轮胎泰国子公司2025年四季度航运出货1.61吨,同比减少26.15%,环比减少32.35%;浦林成山泰国子公司2025年四季度航运出货0.01万吨,同比减少99.53%,环比减少40.91%;通用股份泰国子公司2025年二季度航运出货1.29吨,同比减少36.76%,环比减少43.17%。

(3)欧美需求:2025年12月,美国轮胎进口数量1880.24万条,同比+0.46%,环比-1.80%;其中全钢胎323.64万条,同比-2.61%,环比+1.78%;半钢胎1394.54万条,同比+1.58%,环比-2.99%。2025年12月,欧盟轮胎进口数量为15.35万吨,同比+13.01%,环比-8.08%;其中全钢胎6.05万吨,同比+24.74%,环比-6.06%;半钢胎9.31万吨,同比+6.51%,环比-9.35%。

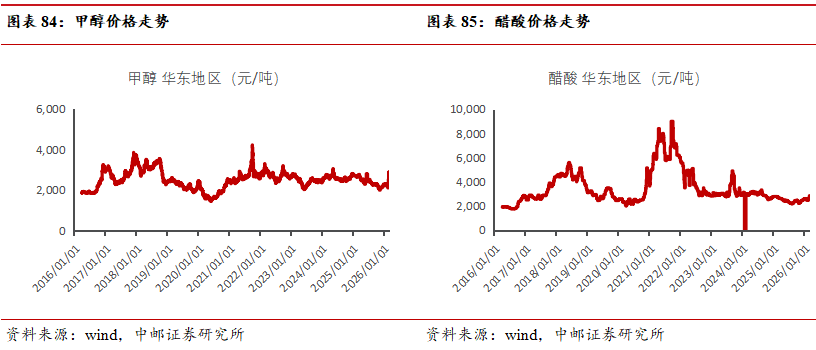

(4)上游原材料价格方面:本周(2026.3.6-2026.3.12)丁苯橡胶1502市场均价15839元/吨,环比上涨2076元/吨,涨幅约为15.08%。据百川盈孚统计显示,周内丁苯橡胶主流供方价格多次连续调整,以齐鲁石化1502价格为例,目前企业报价15800元/吨,较上周末价格上调2200元/吨。截止本周四,本周顺丁橡胶市场均价15450元/吨,较上周均价13569元/吨上涨1881元/吨,涨幅约为13.86%。据百川盈孚统计显示,3月12日顺丁橡胶市场均价为16125元/吨,较上周四(3月5日)均价上涨2000元/吨,涨幅约为14.16%。本周(2026.3.6-2026.3.12)炭黑市场延续上行走势,截至3月12日,CCBX市场均价8366元/吨,较3月5日上调658元/吨,当前N330主流送到价格参考7500-8000元/吨,N220主流送到价格参考8600-9100元/吨,个别高低位亦存。由于周初原油涨停,乙烯焦油宽幅上涨,涨幅500-1000元/吨,之后原油价格回落,乙烯焦油价格高位回调,但整体呈现上行趋势,煤焦油、蒽油、炭黑油价格亦延续上涨走势,炭黑成本抬升,炭黑企业报盘价格持续攀升,目前炭黑N330企业报价参考7500-9000元/吨不等,各区域炭黑价格同步上涨,但受产能分布、货源流通及下游需求差异影响,涨幅与成交情况略有分化。

(5)航运费:本周泰国至欧洲、美西、美东主要港口的40英尺集装箱运价分别为3000/4000/2900美元。

(6)欧美轮胎价格:2025年12月,美国从东南亚进口轮胎的单价为47.12美元/条,同比-7.61%,环比-1.19%,从其他地方进口的轮胎单价为91.51美元/条,同比-5.59%,环比+0.27%。2025年12月,欧盟进口轮胎价格为3700欧元/吨,同比-4.66%,环比-2.75%,其中从中国和泰国进口轮胎的价格分别为3178、2686欧元/吨,同比分别-3.75%,-5.40%,环比分别-0.45%、+0.95%。

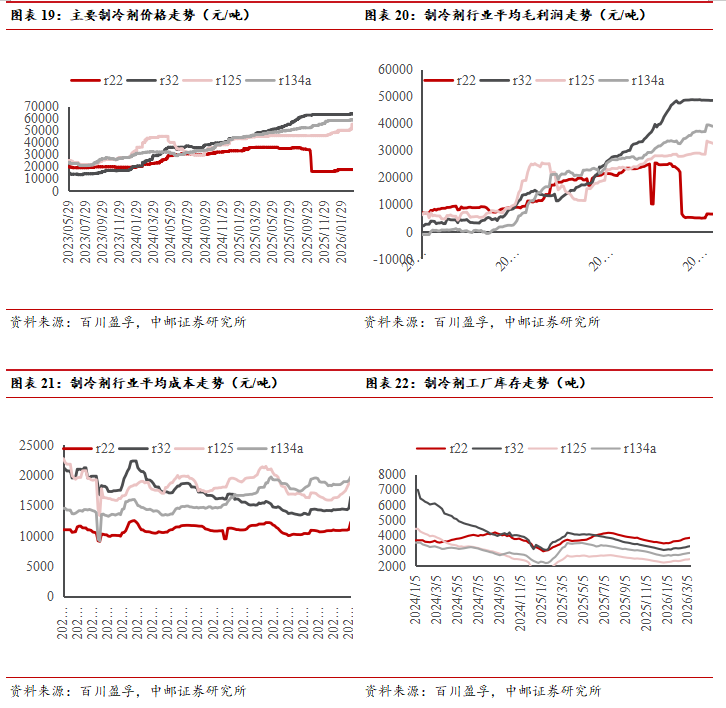

2.3 制冷剂:成本配额双支撑,价格重心稳步上移

R22市场综述:

本周国内制冷剂R22市场稳中看涨。近期受上游原料价格连续走高影响,企业拉涨意愿增强,现阶段制冷剂R22存在看涨预期。当前生产厂家虽酝酿涨价氛围,然下游整体采购积极性有限,成交多以小单刚需为主,经销商多以消化现有库存为主,缺乏大规模补库备货动力,或抑制涨价空间。综合来看,尽管受生产配额制度影响,市场供应存在削减的利好支撑,但实际需求端亦呈现递减趋势,在政策约束以及需求疲软的僵持博弈下,制冷剂R22价格上行缺乏长期有效驱动,市场整体运行缺乏明显调整动能。在配额制度刚性约束的长期支撑下,制冷剂R22市场供需关系或将逐步改善,价格具备企稳基础;但短期内供大于求格局难以根本扭转,制冷剂R22市场或仍将延续横盘整理态势,上行阻力仍存。主流企业出厂参考报价在15500-18000元/吨,实单成交存在差异。

R134a市场综述:

本周国内制冷剂R134a市场延续景气态势。近期上游原料涨势积极,成本端支撑强劲,利好制冷剂R134a价格高位运行。尽管供给端支撑强劲,企业调涨气氛浓厚,但需求端释放偏缓,市场整体交投活跃度有限,业者多维持观望态度。供应方面,受制于生产配额制度限制,行业集中度进一步提升,头部企业依托配额优势与产业链协同效应,主动控制出货节奏,维持市场紧平衡格局,进而支撑了厂商挺涨的意愿。然当前汽车制造及维修市场旺季阶段尚未充分启动,终端对高位价格接受度有限,采购行为趋于谨慎,短期内制冷剂R134a价格大幅提涨动力不足。综合来看,目前制冷剂R134a市场涨幅温和、成交平稳,市场处于对高位价格的消化过程。主流企业出厂参考报价在58000-61000元/吨,实单成交存在差异。

R125市场综述:

本周国内制冷剂R125市场整体呈现高位持稳运行态势。受配额政策收紧及生产企业协同挺价的影响,主流企业报盘高位,行业高景气周期延续。当前制冷剂R125市场交投稳定,终端需求尚未完全释放,实际成交刚需为主。R125作为关键混配原料,企业多优先保障自身产线供应,多用于R404a、R410a等混合制冷剂的生产,导致市场流通货源持续紧缺,受此背景影响厂商多坚挺报价。需求方面,下游高价采买心态谨慎,尚未形成集中采购态势。贸易环节询盘虽有增加,但实质性成交稀少,多为刚需补库。主流企业出厂参考报价在55000-56000元/吨,实单成交存在差异。

R32市场综述:

本周国内制冷剂R32市场偏强运行,价格中枢延续高位整理。当前下游空调厂商及维修市场刚需采购为主,大规模备库需求尚未集中释放,制冷剂R32市场高位盘整过渡为主,涨幅有待消化。伴随后市旺季需求进一步释放,叠加原料成本有效支撑下,制冷剂R32价格上行趋势不改,成交重心或保持高位上探。现阶段企业散水货源主要流向终端空调企业,长协订单执行稳定,贸易商维持刚需采买节奏。季节性旺季临近,下游空调企业排产预计同比增长,制冷剂R32市场有望再次开启连续上行通道。主流企业出厂参考报价在62500-63500元/吨,实单成交存在差异。

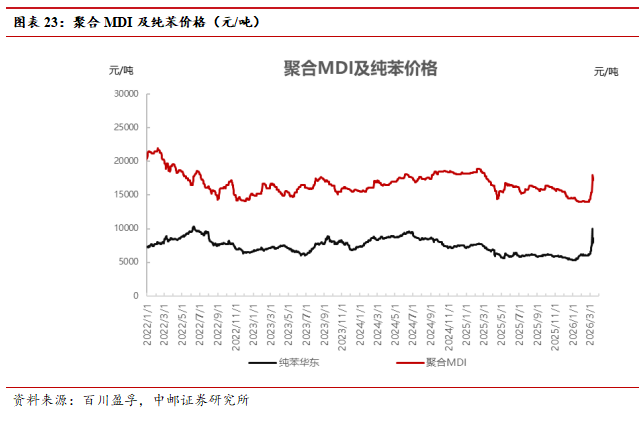

2.4MDI:本周聚合MDI市场价格环比上涨

(1)市场走势:聚合MDI市场价格环比上涨。纯苯价格上调13.34%,苯胺价格上调1.69%,硬泡聚醚价格上调16.48%。截至3月12日,聚合MDI国内市场上海货价格在16500-17000元/吨附近。

(2)供应面:2月,中国聚合MDI工厂样本月产量在26.2万吨,月开工率在96%,相比去年同期开工率和产量均增加。本周期聚合MDI工厂样本周产量在6.53万吨,环比波动微小。

(3)需求面:2025年12月全国家用电冰箱产量1001.1万台,同比增加5.7%;1-12月累计产量10924.4万台,累计增长1.6%。12月全国家用冷柜产量297.6万台,同比增加7%,1-12月累计产量2784.8万台,累计增长-0.9%。

2.5 PC:市场价格涨后回落

(1)市场走势:PC市场涨后回落,但重心仍高于上周,主受成本支撑及获利盘消化驱动,而原料双酚A受到产业链上涨及市场炒涨情绪影响,价格涨幅超过下游PC。截至3月12日收盘,PC国产料华东市场价格参考商谈13400-16750元/吨,较上周上涨600-2050元/吨不等,幅度4.17%-13.95%。

(2)供应面:国内PC行业产量较上期减少。本期国内PC产量7.04万吨,较上期减少0.16万吨,幅度2.22%,产能利用率85.09%,较上期减少1.93%。本周,浙石化PC装置开工降至85%,湖北甘宁PC装置全线停车中,大风江宁PC装置一条产线临时停车,但海南华盛PC装置开工负荷提升至9成,其他国内PC装置总体开工负荷较上期平稳,对冲之下,本周国内PC行业产量、产能利用率均较上期小幅下降。

(3)产业链情况:双酚A市场大涨大跌。截至本周四收盘,华东主流市场商谈参考在11500元/吨,较上周四上涨19.79%。周初市场维持宽幅拉高态势,依旧受地缘局势影响,原料酚酮市场涨幅较大,支撑双酚A市场高位宽幅拉高,主力工厂挂牌价较上周四累计上调5300元/吨至14800元/吨,虽下游刚需跟进乏力,但低价难寻,市场商谈重心被动大幅拉高。

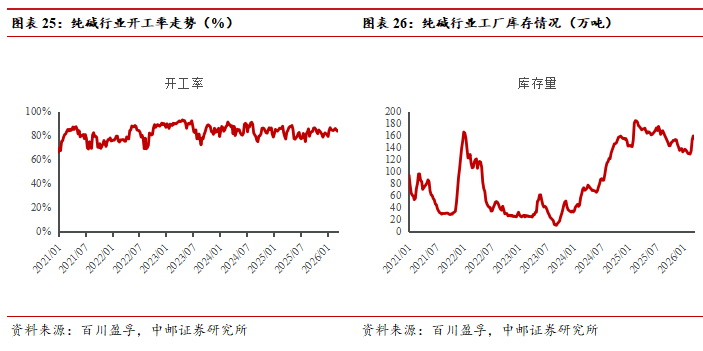

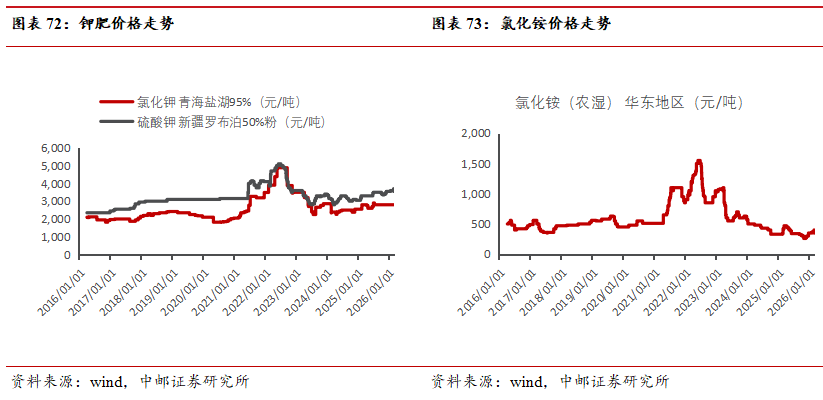

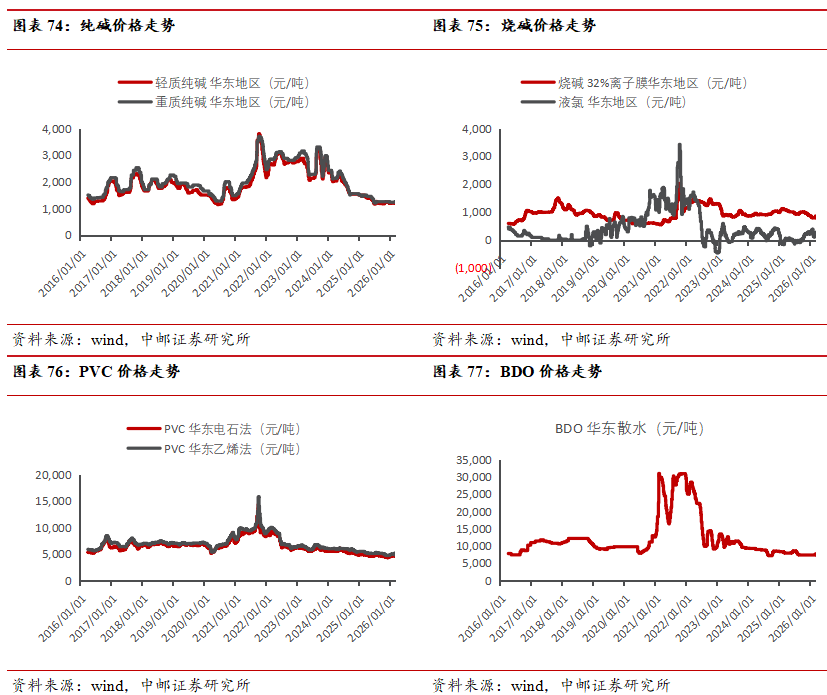

2.6 纯碱:期货盘面上涨,纯碱现货价格稳中偏好运行

市场走势:据百川盈孚数据,截至3月12日,轻质纯碱市场均价为1149元/吨,较上周同期价格上涨2.13%;重质纯碱市场均价为1275元/吨,较上周同期价格上涨1.35%。周内纯碱现货市场价格走势上行,期货盘面上涨,且触及涨停,带动市场情绪高涨,碱厂报盘纷纷上调,各地上调幅度不等。具体来看,天津、河北、山东报盘价格上调50元/吨左右;江苏、安徽碱厂报盘多数上调,累积上调幅度50-70元/吨不等;河南、两湖地区上调幅度20-50元/吨,个别碱厂延续封单;青海地区周初实行封单观望操作,后市场调涨情绪渐起,碱厂报盘大幅上调,周内累积上调幅度达70-100元/吨,但临近周末个别碱厂报盘下调10-20元/吨;内蒙古天然碱大厂轻碱报盘上调10元/吨,重碱报盘上调40元/吨。供应端本周纯碱市场整体产量仍维持高水平波动,市场货源供应充裕;需求端,重碱下游浮法玻璃2条产线冷修,1条产线点火,需求面暂未有明显放量。综合来看,本周纯碱市场基本面未见明显变化,主要受期货价格以及市场情绪影响,随着期货盘面波动,纯碱现货市场价格偏强运行,市场低价减少,报盘走高,期现商拿货较为积极,但略高现货价格下游接受度有限。

供应方面:截止到2026年第10周,据百川盈孚统计,中国国内纯碱有效产能共计4485万吨(共22家联碱工厂,运行产能共计2080万吨;11家氨碱工厂,运行产能共计1435万吨;以及4家天然碱工厂,产能共计970万吨)。四川和邦,2025年5月22日30万吨装置停车检修,暂未恢复,2026年2月25日90万吨装置停车技改,预计影响半年;陕西兴化,2025年8月25日起,纯碱装置停车检修,恢复周期待定;安徽德邦,2025年7月8日起纯碱装置停车检修,暂未恢复;重庆和友,2025年11月10日起纯碱装置停车检修;除以上装置外,当前市场另有部分装置负荷不满,后期部分装置存检修计划。截至目前,本周整体纯碱行业开工率为83.49%,较上周相比上涨0.18%。

需求方面:重碱下游浮法玻璃产线点火、冷修情况并存,整体需求面暂未有明显放量。平板玻璃本周华北地区沙河一厂家、西北地区内蒙古一厂家,共计两条产线,涉及产能1200吨/日,于3月9日放水冷修;华北地区沙河一厂家,涉及产能1050吨/日,于3月10日点火,尚未出产品。光伏玻璃供应端持稳为主,近期光伏玻璃新点火窑炉尚未出料,新增产能暂未形成有效供给。

成本利润:本周国内纯碱行业成本价格下降,纯碱厂家的综合成本约在1163元/吨,较上周环比下降0.57%;纯碱行业毛利润有所提升,平均毛利润约在17元/吨。本周纯碱原料动力煤、原盐价格下降,合成氨价格稍有下降,纯碱原料综合成本下降,而纯碱现货价格提升,行业盈利情况有所好转。

库存方面:纯碱市场供需基本面变动不大,货源供应仍较为充足,本周纯碱工厂库存有所下降,但整体仍处高位。本周截止到3月12日,百川盈孚统计国内纯碱企业库存总量预计约为155.07万吨。

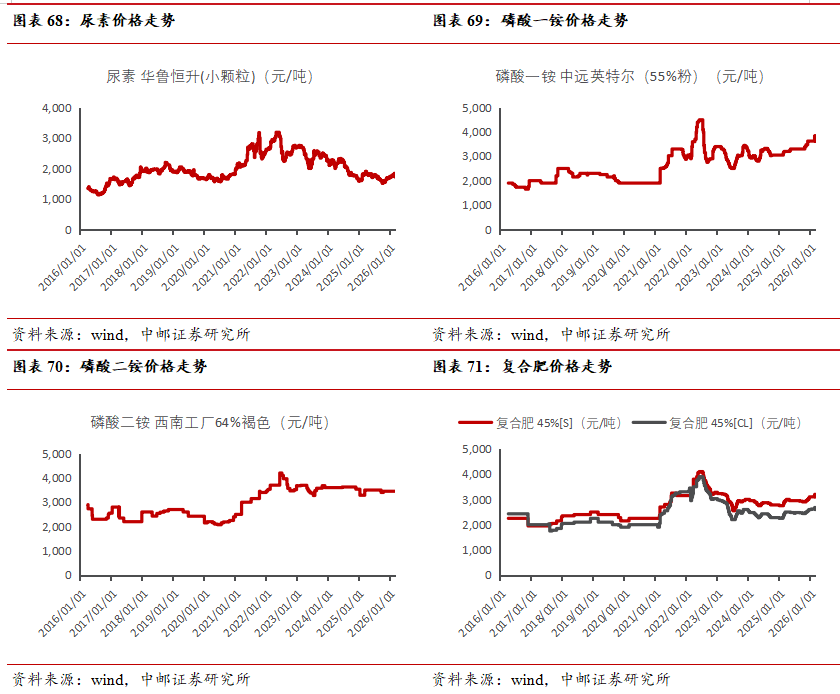

2.7 化肥:春耕需求持续释放,化肥价格稳中向上

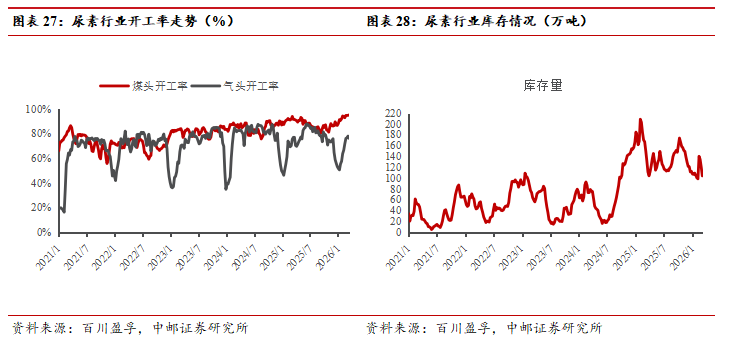

尿素:尿素市场情绪多空博弈,价格重心小幅抬升。截至本周四(3月12日),国内尿素市场均价1851元/吨,较上周四上涨26元/吨,涨幅1.42%。山东及两河主流成交价在1800-1840元/吨窄幅波动。周内尿素日产量持续运行于22万吨左右,国储货源陆续投放,市场流通货源充裕;需求端农业备货相对分散,但复合肥正值高氮肥生产旺季,刚需托底效应明显。周初受中东地缘冲突影响,国际尿素价格大涨,3月9日期货开盘涨停,极大提振现货情绪,部分工厂收单好转后停售限售;周后期期货剧烈震荡,但现货受政策指导价约束表现平稳,主产区报价普遍触及指导价上限,价格持稳运行。在情绪提振下,市场交投氛围活跃,成交重心小幅上移。当前多数工厂待发订单充足,库存压力不大,挺价意愿较强,收单随行就市,主发前期订单。整体来看,短期内尿素市场将延续坚挺运行。

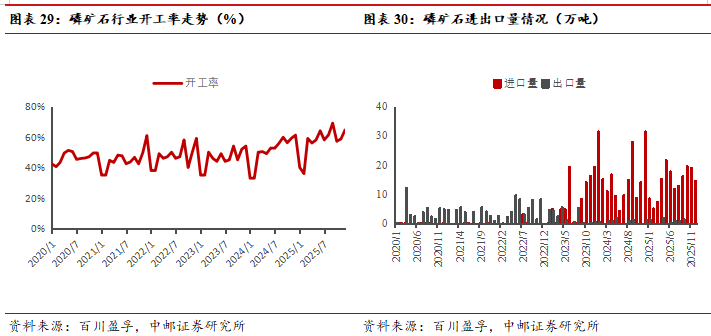

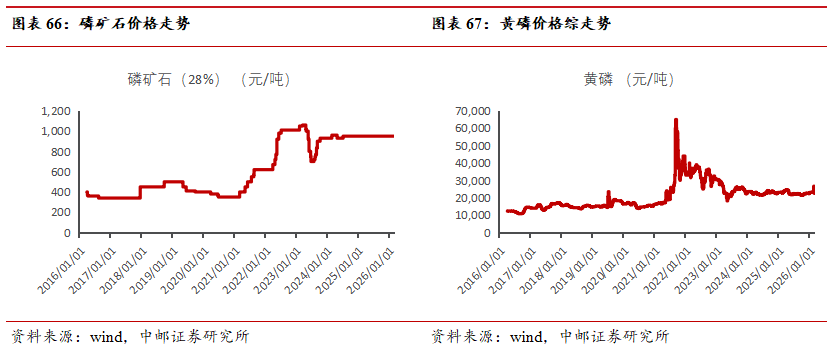

磷矿石:北方磷矿供应持续偏紧,价格震荡上行。截至本周四(3月12日),30%品位均价下调5元/吨至1011元/吨,28%品位报下调3元/吨至942元/吨。 黄磷矿本周云贵高品位价格上行50-100元/吨不等,但市场成交尚未形成主流。北方产区在环保督查影响下,叠加西北地区需求进入,供应紧张,价格稳中有涨,幅度10-20元不等。贵州地区下游压价采购,价格回调30-50元/吨。湖北开采尚未恢复,价格平稳。四川25%品位高镁参考价格在670-730元/吨成交可议。下游对磷矿石的询单量有所增加,但原料硫磺价格持续高位带来显著成本压力,导致肥料企业采购态度偏向谨慎。

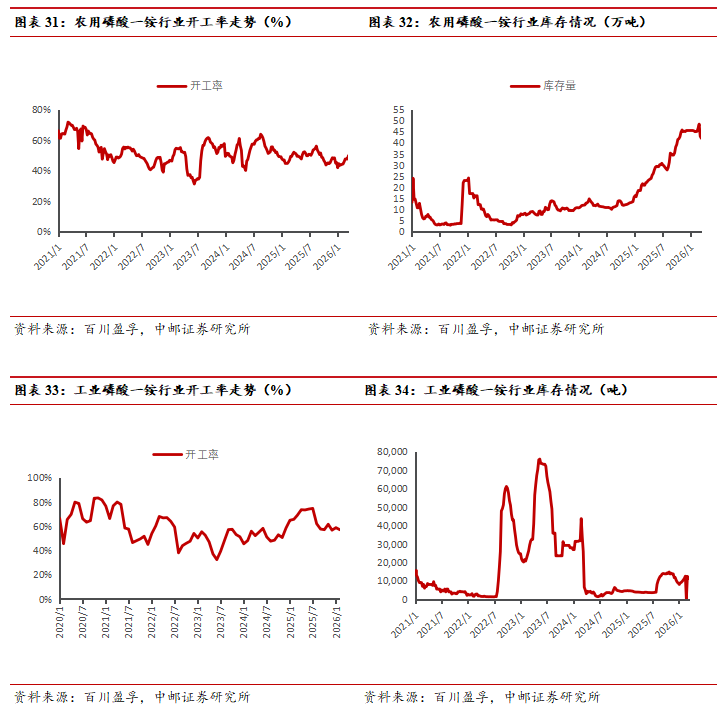

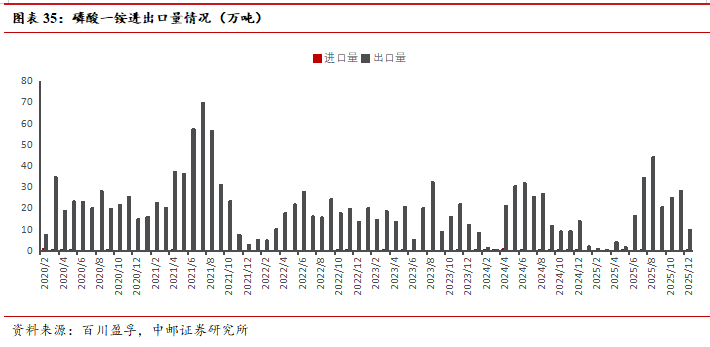

农用磷酸一铵:原料价格持续上行,一铵市场稳中探涨。截至本周四(3月12日),国内磷酸一铵(55%粉铵)市场均价为3899元/吨,较上周价格。本周硫磺与硫酸价格再度攀升至新高,合成氨价格亦延续小幅上涨态势,致使一铵成本端压力持续加剧。周四硫磺价格出现小幅回调,但对一铵成本的影响较为有限,市场看涨情绪依然存在。目前一铵市场心态趋于敏感,多数生产企业为规避经营风险,采取暂停报价及接单的策略,市场交投主要集中于贸易商。肥企采购态度谨慎,整体成交氛围清淡。综上,一铵市场整体呈现“成本高企、需求观望”的格局。

工业磷酸一铵:场内低端货源收紧,工业级磷铵市场价格继续探涨。截至本周四(3月12日),国内73%工业级磷酸一铵市场均价为6740元/吨,较上周同期价格(6619元/吨)上涨121元/吨,涨幅为1.83%。供应方面:据百川盈孚不完全统计,预计本周工业级磷铵(2026.3.6-2026.3.12)期间,周度产量约7.22万吨,较上周(7.13万吨)产量增加。工业级磷铵行业开工率至64.59%,环比上周四(63.78%)开工率上涨。其中,华中、西南地区开工分别为:70.37%、59.44%。需求方面:当前下游终端客户主要基于刚需进行采购,整体心态偏向谨慎。新疆市场备肥陆续启动,但由于当前市场价格处于高位,市场整体拿货小单为主,多数经销商保持观望态度。新能源行业企业开工率保持稳定,对工业级磷酸一铵的消耗量维持在平稳水平。市场整体呈现需求支撑有限、采购行为审慎的特点。

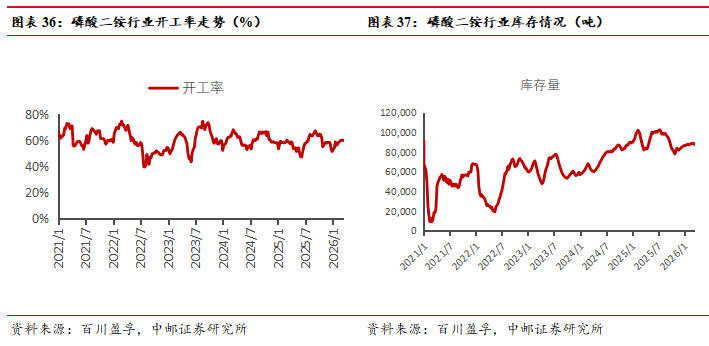

磷酸二铵:磷酸二铵市场基本盘维持震荡局势,价格中枢持续上移。截至本周四(3月12日),64%磷酸二铵市场均价为3968元/吨,较上周+0.58%。磷酸二铵市场基本盘维持震荡局势,价格中枢持续上移。已逢春耕用肥旺季,阶段性刚需拉动,叠加突飞猛涨的硫磺价格,多重驱动下提振磷酸二铵价格区间整理。本周主流大厂操作稳定,维持封单停报,执行前期订单为主;中小企业、经销商市场操作积极,适量挺价签单,场内实际可流通现货偏紧俏。

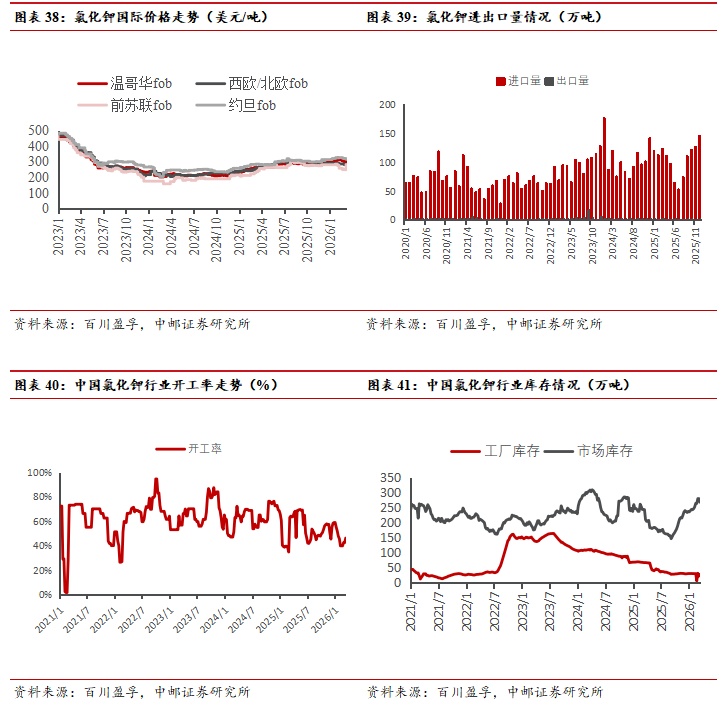

钾肥:氯化钾市场保供持续放货,价格出现小幅回落。截至到本周四(3月12日),百川盈孚市场均价3313元/吨,价格较上周四下跌6元/吨,跌幅为0.18%。本周国储氯化钾持续释放,市场供应预期增加,截止到3月11日,放货量共计约87万吨,多集中在东北地区,因此下游工厂在原料库存较为充裕的情况下,减少外采量,导致市场挺价信心弱化,价格持续回落;但市场现货货源量有限,在价格下行至低位后出现小幅回暖,但上行空间有限。而其他地区氯化钾市场相对稳定,价格整体趋稳。

价格方面:目前氯化钾市场价格在经历小幅下跌后维持相对平稳走势,在成本支撑、政策调控及供需博弈下维持高位运行。百川盈孚获悉,国产60%钾3100-3280元/吨,57%粉2900-3100元/吨;班列62%白晶3500-3600元/吨;港口62%白钾3150-3600元/吨,60%老挝粉3280-3350元/吨,60%颗粒钾3200-3350元/吨;边贸口岸62%白钾3300-3360元/吨左右,60%颗粒钾3030-3100元/吨。

供应方面:本周国内氯化钾市场开工率有所回升,藏格氯化钾装置已恢复生产,但暂未达到满开状态,市场流通货源依旧偏紧,多在持续发运保供货源。港口方面,截至3月6日,港存总量约为282万吨左右(含保税区),同比增加约13.67%,近期保供企业销售量较为稳定,因港口持续到货,港存量并未有明显减少,但部分中小贸易商“无货可售”现象依旧普遍;边贸过货量多以颗粒为主,62%白钾货源较为有限。

需求方面:氯化钾市场刚需支撑与谨慎采购并存,下游复合肥企业开工率回升,对氯化钾形成稳定需求。但受价格高位及保供放货影响,部分工厂原料供应缺口已被填补,中小型复合肥企业采购谨慎,多以按需采购为主,入市新采意愿较低,整体需求释放的力度和速度仍需观察。

国际市场:全球钾肥市场基本处于观望状态,参与者纷纷退居幕后,评估2月28日美国和以色列对伊朗发起攻击后不断演变的中东危机所带来的影响。供应商在本周初撤回了报价,而那些继续报价的供应商则提高了价格。总体而言,对氯化钾市场的影响较小,因为约旦和以色列的氯化钾生产迄今尚未受到干扰。

三

本周化工品价格走势(截至2026/3/13)

3.1 主要石化产品价格走势(截至2026/3/13)

3.2 主要化纤产品价格走势(截至2026/3/13)

3.3 主要农化产品价格走势(截至2026/3/13)

3.4 纯碱、氯碱、钛白粉产品价格走势(截至2026/3/13)

3.5 主要煤化工产品价格走势(截至2026/3/13)

3.6 主要硅基产品价格走势(截至2026/3/13)

3.7 主要食品添加剂产品价格走势(截至2026/3/13)

原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。

证券研究报告《中邮证券-基础化工行业周报:本周多数化工品价格上涨,对硝基氯化苯、液氯等产品涨幅靠前》

对外发布时间:2026年3月17日

报告发布机构:中邮证券有限责任公司

分析师:刘海荣 SAC编号:S1340525120006

分析师:李家豪 SAC编号:S1340525120005

分析师:刘隆基 SAC编号:S1340525120002

分析师:费晨洪 SAC编号:S1340525120003

分析师:李金凤 SAC编号:S1340525120004

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻