2026年刚开始,央企重组的消息便频繁登上媒体头条,备受各方关注。

中建多家公司进行战略整合,中铁十九局等单位打包重组,石化航油也开启了重组进程。

五矿并购中冶置业,这一系列动作如同精彩大戏,让人看得目不暇接。

这一连串的重组事件,让人不禁忆起南北车合并为中车的经典案例。

人们的目光纷纷聚焦在中国中铁和中国铁建上,纷纷猜测“两铁”是否会进行合并。

此猜测并非毫无根据,但要真正实现,还有很长的路要走。

接下来,让我们深入剖析这场重组潮背后的逻辑。

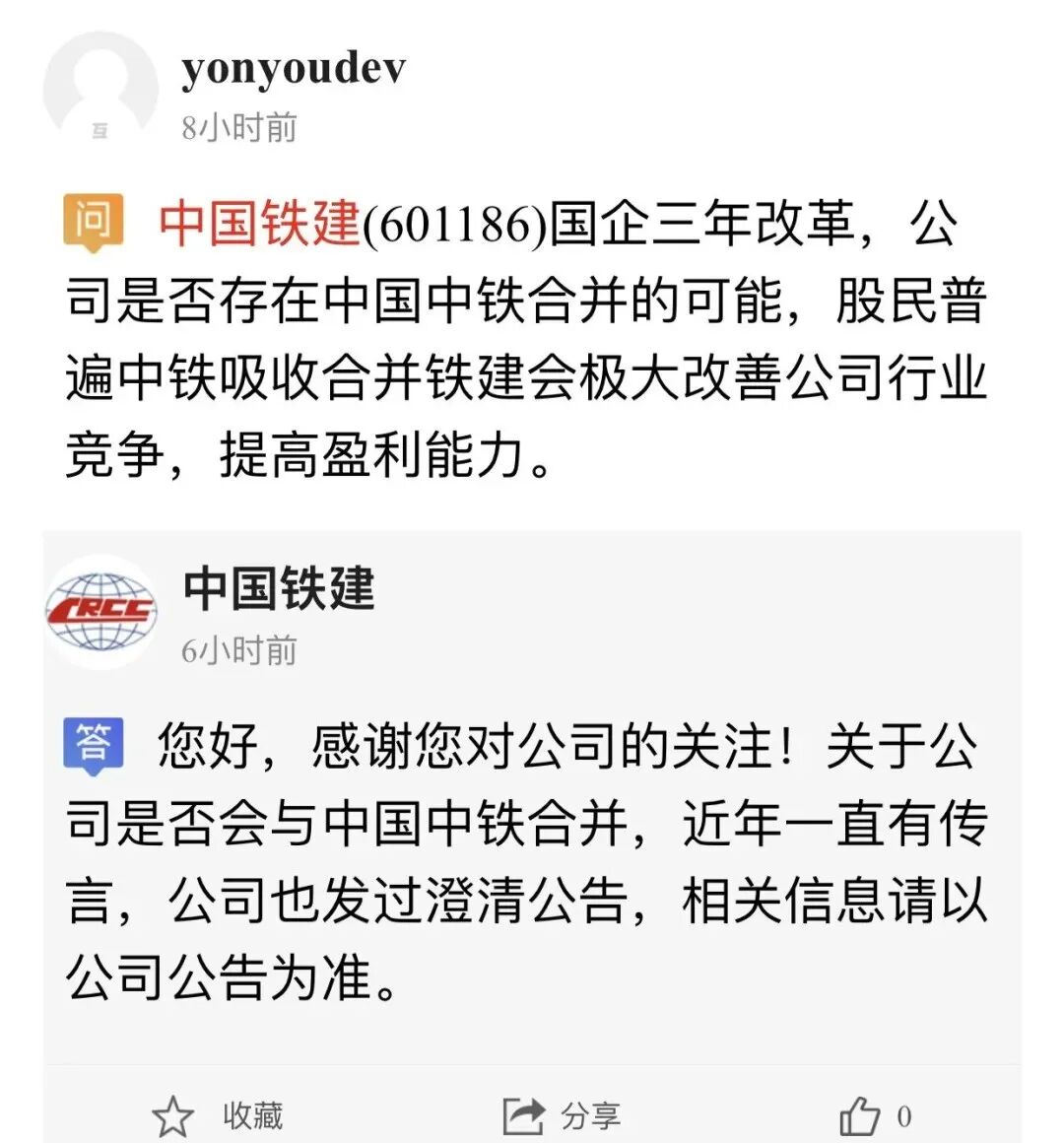

“两铁合并”的说法为何热度一直不减?

这是行业整合的大势所趋。

从南北车到远洋海运,再到宝武,央企“强强联合”的脉络十分清晰。

其目的是减少同质竞争、集中资源,打造具有国际竞争力的“国家队”。

中国中铁和中国铁建的业务高度重合,在国内外市场常常狭路相逢。

在海外投标时,它们还互相压价,被视为“内卷”,因此有了合并的猜测。

基建市场正从增量市场转向存量市场。

过去二三十年,两“铁”在基建热潮中发挥了重要作用。

如今,国内骨干路网已经成型,新建项目增速放缓,地方债务压力巨大。

传统基建投资的边际效益逐渐收紧,两套系统各自为战容易产生内耗,合

并或许可以“抱团取暖”。

建筑央企内部整合先行探路。

中建系统内部的整合正如火如荼地进行着。

中建八局与中建科技进行整合,加强科技与主业的协同。

中建六局与中建丝路联动,打造“投资 + 建设”的综合平台。

中建安装与苏杭公司进行整合,走“专业 + 区域”的路线。

中铁十九局等六家单位合并,优化资源并延伸产业链。

这些整合为更大范围的重组探索铺垫,让“两铁”合并的想象更加具体。

“两铁”合并为何至今仍停留在传闻阶段?

因为其体量与复杂程度远超想象。

两“铁”是历史悠久的大型央企,子公司分公司遍布全国。

员工众多,资产规模达万亿计,铁路建设产业链长,机构、人员、资产交织复杂。

合并牵一发而动全身,整合难度远高于南北车。

人员安置与稳定问题不容小觑。

两“铁”合并,机构重叠和岗位冗余不可避免。

人员分流等工作十分敏感,几十万人的就业问题关系重大,难以一纸公告解决。

垄断与竞争的平衡难题也有待解决。

“两铁”在国内市场份额可观,合并后市场地位将超强。

在国际竞争中有利,但在国内需适度竞争以控制成本、提升效率。

是否合并需在效率与竞争间反复权衡。

与其纠结“两铁”是否合并,不如洞察重组新逻辑。

目前央企重组迈向新阶段,转向“专业化整合”和“内部业务重组”。

中建模式,即合并业务同质化、区域重叠的子公司,形成区域公司或专业平台。

转型模式,如中建八局投资发展公司更名,顺应城市更新趋势。

协同模式,如中建六局与中建丝路联动,提升综合竞争力,这是产业链协同。

“两铁”短期全面合并无明确时间表,但局部协同整合可能性不小。

海外业务可整合统一平台,避免“自己人打自己人”。

相对集中设计、咨询、运营等板块,打造专业化子集团。

区域市场减少重复布局,协同合作提高投标效率。

“不求全盘合并,但求专业协同”更符合改革节奏需求。

对普通人而言,真正值得关注的是什么?

央企合并看似遥远,实则影响行业生态和从业者。

对企业来说,重组意味着从“摊大饼”转向“练内功”。

整合冗余机构、降低成本、集中资源竞争优质项目。

对个人而言,“平台红利”减弱,“专业红利”凸显。

与其纠结企业名称,不如思考自身能力能否立足行业洗牌。

决定中国基建发展高度的,并非“两铁”是否合并。

而是铁路修建是否更安全经济,城市更新和存量资产运营是否更高效。

从“高铁走出去”到“标准、运营、服务走出去”能否站稳世界舞台。

“两铁合并”目前多为市场热议和逻辑推演。

官方未出台明确方案,舆论多为“传闻”和“分析”。

面对重大问题,我们应保持冷静耐心,“让子弹飞一会儿”。

既不盲目相信“合并万能”,也不将重组视为洪水猛兽。

真正值得关注的是行业大调整背后的信号,规模崇拜渐远,质量、效率与协同是新周期关键词。

>>>查看更多:股市要闻