炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

银河基金:华尔街热议的“HALO”是啥?对应哪些方向可以关注?

中信证券研究:海外宏观|HALO会是持续主线吗?

来源:戴清策略思考

⭕相信TACO还是HALO?

点评:在布伦特原油价格最高升至120美元/桶后,油价大幅震荡,冲高回落至90美元/桶附近,回吐近期部分涨幅,在通胀预期剧增的压力下,特朗普表示对伊朗的战争“已基本结束”或“会很快结束”,市场基于此交易TACO(Trump Always Chickens Out),类似2025年由特朗普发起增加全球多国的关税税率后,又反复调整税率的情形。在此期间,HALO交易也在继续,一方面是随着OpenClaw持续走红,AI相关方向也维持较高热度,另一方面,两会期间发布了对于科技消费相关产业的规模空间展望,人工智能相关产业“十五五”末规模将增长到10万亿元以上,也推出了“算电协同”、“新基建工程”、“智能经济”等新词,AI基建依然是市场主线。我们在报告《“HALO”交易:拥抱AI基建,不被取代》以及《3月交易主线:涨价的3大方向》中提到,重点关注与AI产业相关的“HALO”属性资产。

我们认为TACO交易仍有不确定性,应坚守相较确定的HALO交易主线。

1)TACO交易的关键:美伊冲突的烈度高点或现,短期A股指数或逐渐修复前高附近。TACO或并非一帆风顺,冲突仍有不确定性,还需要看伊朗对霍尔木兹海峡的实际封锁情况,持续时间是3天、3周还是3个月,这或直接影响油价高度和中枢水平。不过,从历史经验来看,冲突的烈度是决定股票定价的关键,也就是预期的拐点,短期油价高点或现,预计A股风偏会逐步修复。全年来看,基于我们2026年度策略观点,预计全A盈利增速回正,叠加人民币升值趋势,预计更多国内外资金配置A股,上证指数或有更大的上涨空间。

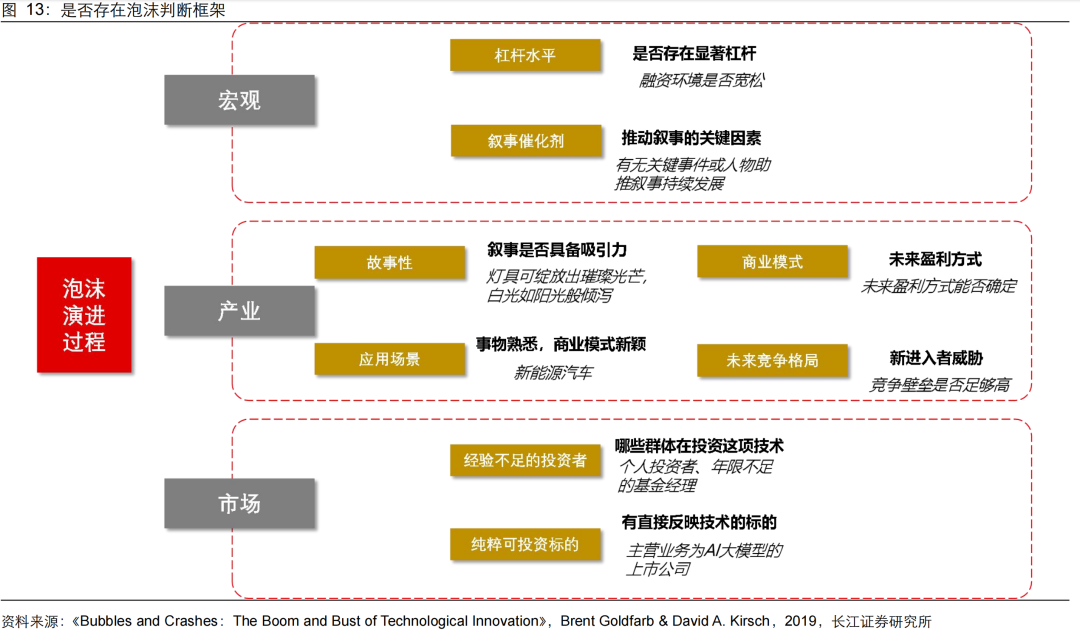

2)HALO交易的关键:继续关注AI基建主线。我们在《AI革命和泡沫分析框架(一):AI的1998——科网泡沫再审视》报告中,对科网泡沫复盘,从宏观、产业和市场三个层面分析,当前更像是科网泡沫时期的1998年,泡沫加速中。从配置方向上,建议关注:1)AI硬件方向受益于海外CSP大厂持续进行CapEx投入,关注一段时期内存在供需错配的电力设备、存储、光模块等方向;2)关注具备“HALO”属性,且与AI相关的资产。“HALO”即Heavy Asset,Low Obsolescence(重资产,低淘汰率),由于其初始阶段有大量资本开支,技术进步速度相对较慢,关注工业金属、半导体设备、晶圆代工等方向;3)中长期,战略性看好AI应用。

中长期A股仍将回归政策与基本面主导,维持震荡慢牛格局。本次事件对市场的冲击显著弱于俄乌冲突,但冲击力度与影响范围或均强于其他两次事件。中期而言,本次外部扰动对市场整体冲击幅度相对有限,预计不会改变A股运行中枢,3月市场预计逐步回归国内政策主线,重点聚焦全国两会释放的宏观导向与产业政策,市场整体维持震荡慢牛格局。配置上建议紧扣三大核心主线:资源品、AI基建、扩内需相关顺周期板块,把握政策发力与盈利修复共振下的结构性机会。

风险提示

1、历史经验对未来指引效果有限;

2、地缘政治风险不确定性;

报告正文

⭕复盘俄乌冲突下的资产表现,经验是把握布局产业主线的机遇

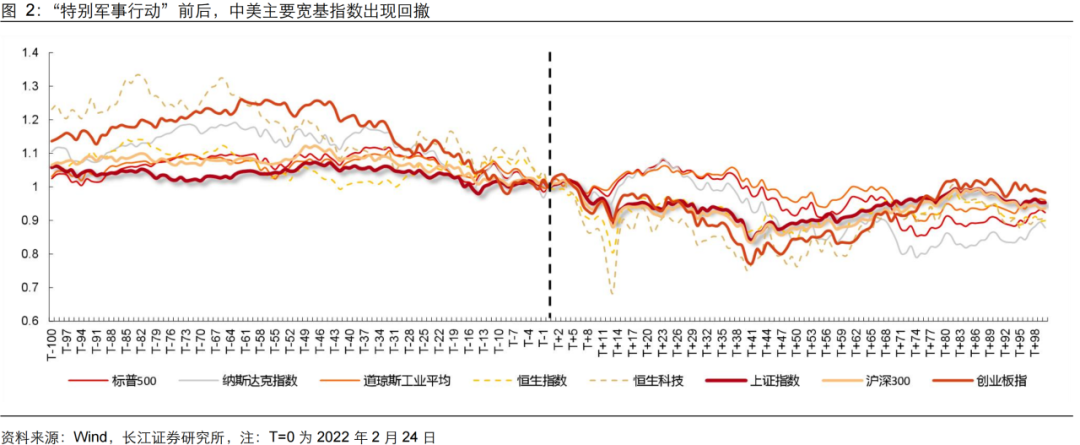

参考俄乌冲突的经验,原油高点出现后股票风偏或逐步修复。2022年2月24日,俄罗斯总统普京宣布对乌克兰发起“特别军事行动”。此次冲突已持续四年之久,成为冷战结束后持续时间最长、伤亡规模最大、对抗烈度最高的地缘政治事件之一,对全球金融市场形成显著冲击。权益市场层面,中美主要宽基指数均出现阶段性回撤,其中恒生科技指数调整幅度尤为显著。A股一级行业在事件当日反应剧烈,国防军工、石油石化板块领涨,而传媒、计算机、社会服务等板块跌幅居前。商品市场方面,ICE布油价格波动剧烈,COMEX黄金与LME铜亦在短期内迎来明显的阶段性上涨。10~20个交易日后,事件冲击的烈度下降,原油从高点回落但中枢抬升,股票市场明显修复,整体通胀预期维持高位。行业层面,由于2021年底和2022年产业主线是新能源和汽车智能化的产业趋势,在俄乌冲突导致市场调整后,市场从底部回升的过程中,涨幅靠前的是电新和汽车行业。因此,在本轮美伊冲突的背景下,重点关注产业主线方向,AI基建和能源安全方向。

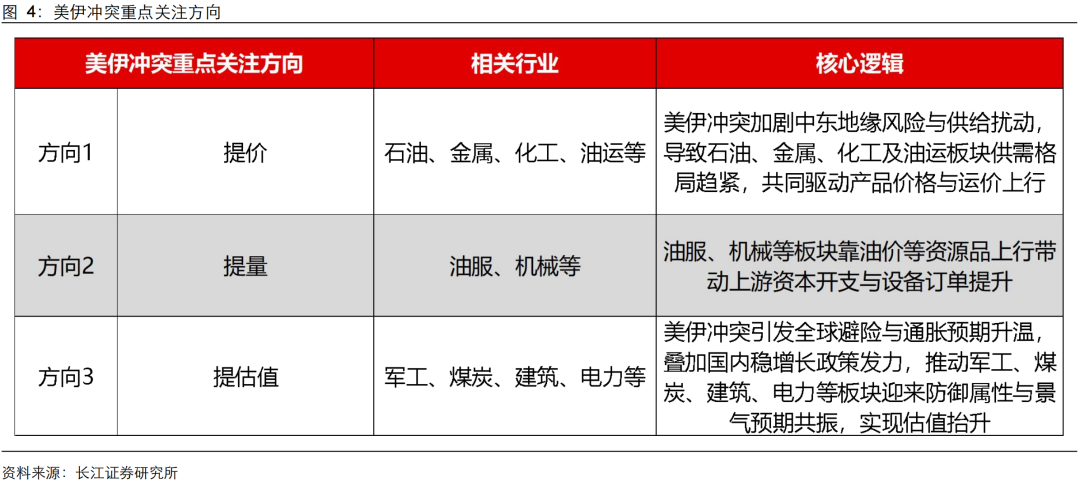

短期关注美伊事件所带的投资机会,从历史规律来看,美伊冲突的投资机会可围绕提价、提量、提估值三大方向展开:1)提价层面,地缘冲突引发供给端扰动,石油、金属、化工及油运等行业供需格局趋紧,产品价格与航运运价有望上行;2)提量层面,油价中枢上移将带动油服、机械等领域资本开支增加,设备订单与业务量显著提升;3)提估值层面,避险情绪与通胀预期升温,叠加国内稳增长政策发力,有望推动军工、煤炭、建筑、电力等板块实现估值抬升。

中长期A股仍将回归政策与基本面主导,维持慢牛格局。中期而言,本次外部扰动对市场整体冲击幅度相对有限,预计不会改变A股运行中枢,3月市场预计逐步回归国内政策主线,重点聚焦全国两会释放的宏观导向与产业政策,叠加上市公司财报披露季共振,市场整体维持震荡慢牛格局。配置上建议紧扣三大核心主线:资源品(金属和能源后,下一个是化工和农产品)、AI基建(电新、电力、存储、算力等)、扩内需相关顺周期板块,把握政策发力与盈利修复共振下的结构性机会。

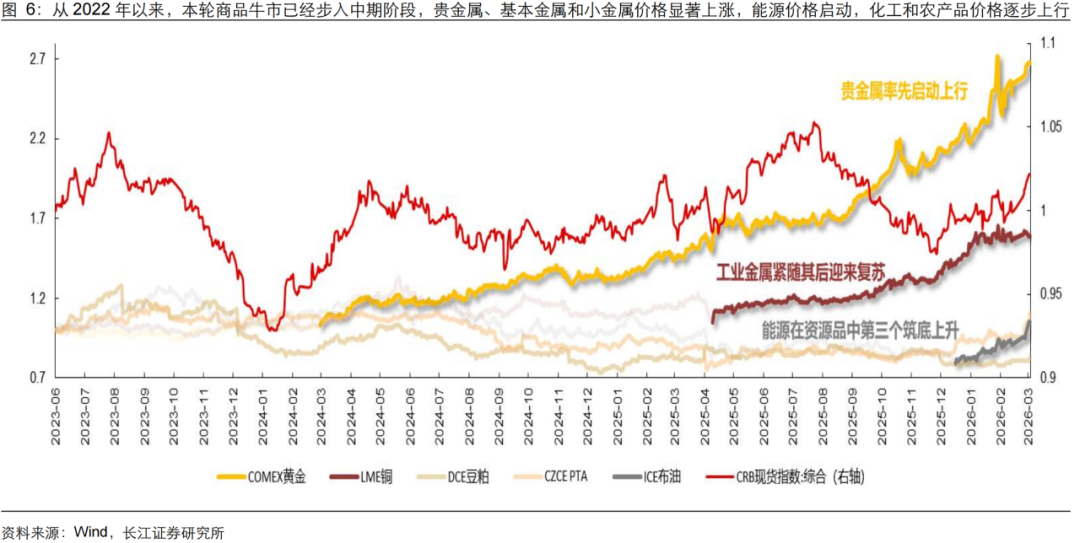

⭕美伊冲突或是商品牛市下半场的开始

本轮或是复合型通胀,是一轮商品的超级周期行情。21世纪初以来的几轮商品牛市更多是需求拉动型带来的通胀和商品牛市,而上个世纪的石油危机导致的商品牛市主要由供给端冲击所带来的成本推动型涨价行情。本轮行情,从当下宏观和产业趋势来看,或是复合型通胀,从供给端来看,全球地缘摩擦持续不断,从需求端来看,美国再工业化、AI资本开支大幅提升带动中上游的设备和材料需求,以及美联储降息或刺激信贷需求。

从历史商品轮动规律来看,下一个或是化工和农产品。无论是哪种通胀模式,总体的轮动顺序都是从贵金属>基本金属>能源>化工>农产品,当前金属价格已经显著上涨,在美伊冲突影响下,原油价格已经启动,我们预计下一个或是化工和农产品涨价行情,从权益市场角度来看,重点关注A股和港股中相关的细分行业和公司。

对于农产品而言,关注大豆、玉米和油脂等方向。若美伊冲突和霍尔木兹海峡封锁时间较长,或导致油价中枢处于高位时间延长,预计冲突导致的供给冲击或从原油到化工,再向农产品全链条扩散,不排除农产品逐步承接成本推力,出现结构性走强可能性,包括大豆、玉米、油脂等品种价格上涨,或提振A股和港股的相应细分行业的股价。

⭕在动荡的宏观环境下,把握确定性较高的HALO交易

我们在《AI革命和泡沫分析框架(一):AI的1998——科网泡沫再审视》报告中,对科网泡沫复盘,从宏观、产业和市场三个层面分析,当前更像是科网泡沫时期的1998年,泡沫加速中。

AI硬件方向受益于海外CSP大厂持续进行CapEx投入。海外CSP大厂以CapEx支出建设数据中心基础设施、AI芯片等,带动相关硬件板块整体景气度持续较高,围绕需求快速增长,而供给由于扩产缓慢等原因紧缺,一段时期内存在供需错配的方向,关注电力设备、存储、光模块等方向。

此外,关注具备“HALO”属性,且与AI产业相关的资产。“HALO”即Heavy Asset,Low Obsolescence(重资产,低淘汰率),由于其在初始阶段拥有大量资本开支需求,资金壁垒较高,而技术进步速度相对较慢,相比于软件在AI演进中被颠覆式创新破坏的可能性较低,工业金属、半导体设备、晶圆代工、被动电子元器件等方向。

以上内容节选自长江证券已发布的证券研究报告,详见《相信TACO还是HALO?》,完整内容欢迎联系长江策略戴清团队!

戴清,长江策略首席分析师,上海财经大学本科,美国德州农工大学计量经济学硕士毕业。从业8年,曾任国泰君安港股&海外策略团队负责人首席分析师,永赢基金首席策略分析师,长江海外策略分析师。2024年新浪金麒麟策略菁英分析师,随团队荣膺2019年金麒麟最佳策略分析师、2020年金麒麟港股与海外市场新锐分析师。曾在2022年11月初提出“日出东方、港股更红”观点,随后更提出“港股牛市三级火箭”,2023年中期策略“砥砺前行,顺势而为”以及“中特估——港股新核心资产”,2024年提出“红利时代,红马奔腾”策略,2025年提出“源头活水,牛市在望”,引发市场广泛关注。

1、历史经验对未来指引效果有限。本报告基于有限的历史周期进行复盘,所得结论受样本数量与时间跨度限制,总结或存在局限性。若宏观环境、政策逻辑或市场结构发生显著变化,历史模式的适用性或将减弱。

2、地缘政治风险不确定性。地缘政治风险的不确定性,可能通过改变市场避险情绪,显著影响商品的短期定价逻辑,引致波动性加剧。

研究报告信息

证券研究报告:《相信TACO还是HALO?》

对外发布时间:2026年3月10日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn

投资评级说明

>>>查看更多:股市要闻