近日,一家成立8年的杭州创新药企——高光制药递表港交所,拟在港交所主板IPO上市,中金公司、招银国际为联席保荐人。

和它的名字一样,公司自成立以来带有“高光”配置,集齐了国内少见的资源组合:

创始人是来自全球知名药企的科学家,主导过多款重磅小分子药物;股东名单汇集跨国药企、顶尖风投与专业医疗投资机构;研发管线布局在自身免疫和神经退行性疾病两大高壁垒前沿赛道。

然而,公司自2017年成立至今,大部分营业收入都来自于2023年签署的一项BD交易,且公司实际获得的现金明显缩水。

从2023年至2025年6月30日,共计亏损约3.4亿元,其核心产品的临床推进节奏未完全匹配早期的资源配置。与此同时,外部市场竞争格局也已发生巨大变化。

高光制药需要面对的,已经不只是自身管线研发的长期不确定性。

1

高举高打,

发展“尴尬”

高光制药是一家以“高起点”著称的公司。

董事长兼CEO梁从新博士在药物化学领域的履历极具稀缺性:早年在辉瑞旗下Sugen公司主导研发舒尼替尼,这款药物自2006年上市后连续多年全球销售额突破10亿美元,奠定了肾癌与胃肠间质瘤的标准治疗。

随后,他在美国创立Xcovery公司,他又以唯一发明人的身份推动恩沙替尼与伏罗尼布进入临床并成功上市。

值得一提的是,恩沙替尼的后期开发与商业化是Xcovery公司与贝达药业等合作方协同完成的,这款肺癌靶向药已成为贝达药业的营收支柱。(编者注:贝达药业于2017年6月收购Xcovery的控股权。)

上述三款药均为小分子激酶抑制剂,以极高完成度为他赢得行业认可。

公司背后的投资机构同样“高调”。自2017年成立至今,高光制药共完成六轮融资,累计引入6.62亿元人民币。

图 / 摄图网,基于VRF协议

图 / 摄图网,基于VRF协议高瓴旗下VSPR是公司早期投资人,目前仍有0.92%股份;阿斯利康中金是公司最具产业属性的投资方之一,持股9.01%。

此外,还有多支专业医药基金加持:凯泰资本通过多只基金持股11.65%,汉康资本持股9.53%,倚锋资本合计持股6.14%。

2025年,公司又从海外基金AIHC Master Fund获得7200万元,持股比例为2.92%。

2017年成立当年,高光制药便将布局锚定在自身免疫与神经退行性疾病两个研发门槛极高的领域。公司围绕TYK2/JAK1高选择性抑制剂建立核心平台,在当时的生物医药创业公司中属于非常前沿的布局。

TYK2与JAK1是调控炎症反应与免疫细胞活化的关键节点,是目前跨国药企自免研发竞争最激烈的方向之一。

高光制药的核心管线TLL-018就定位为高选择性TYK2/JAK1抑制剂,适应症包括类风湿关节炎与慢性自发性荨麻疹。

另一条管线TLL-041作为具脑渗透性的TYK2/JAK1抑制剂,面向帕金森病等神经退行性疾病,在全球范围内也属于稀缺布局。

具有中美两地连续成功经验的创始人,聚焦高壁垒高回报的差异化赛道,高光制药几乎集齐了投资机构的所有偏好特质。然而,资本、科学背景与研发方向的高度一致,并未在财务层面迅速显现回报。

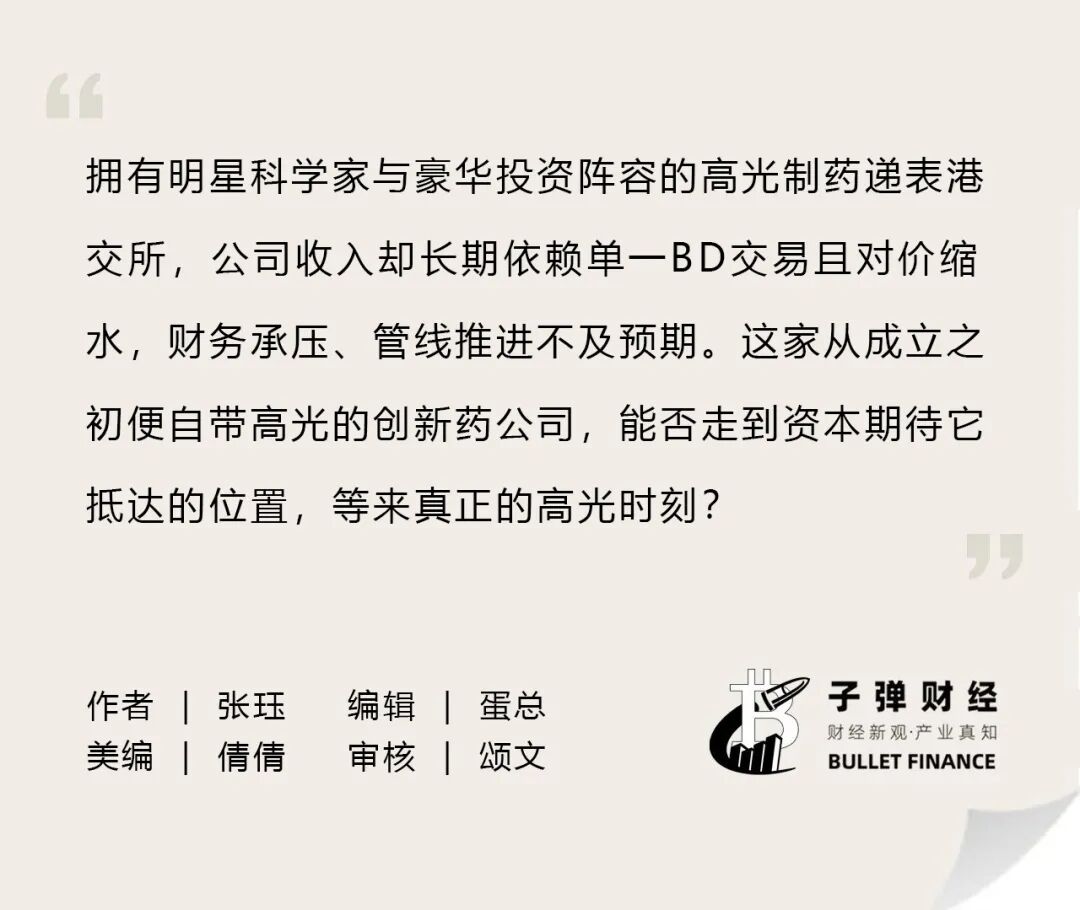

招股书显示,当前公司的收入结构仍然单一:自成立以来,主营收入几乎全部来自与美国Biohaven公司达成的一项对外授权合作。

Biohaven是一家以神经退行性疾病和罕见病见长的美国上市生物科技公司。2023年3月,双方签署许可及开发协议,高光制药授予Biohaven在大中华区以外地区开发、生产和商业化TLL-041/BHV-8000的独家权利,自身保留大中华区权益。

这一合作成为公司收入的唯一支柱:2023年确认相关收入2.26亿元,其中来自Biohaven的收入达2.23亿元,占比99%;2024年因未达成新的里程碑,收入直接降至0元;2025年上半年因确认开发里程碑收入1.07亿元。

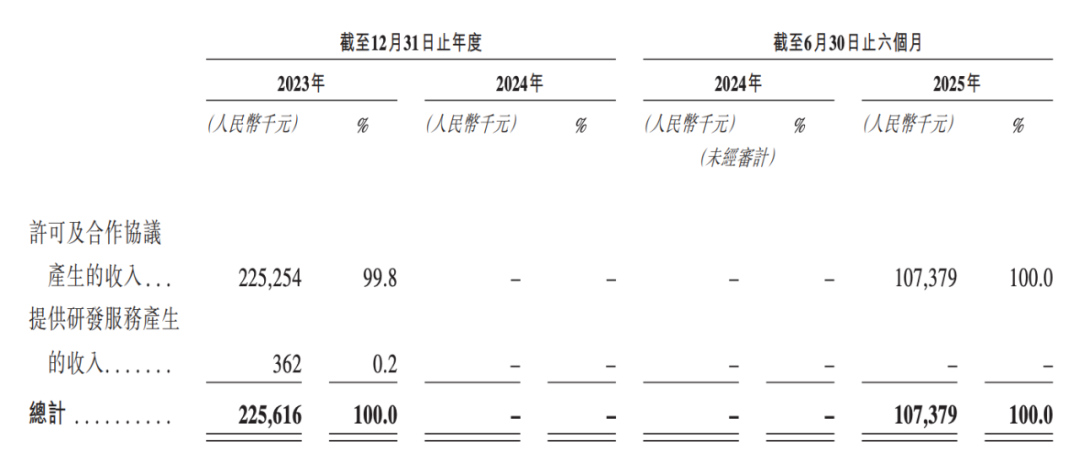

与此同时,研发支出在持续攀升。

报告期内,公司累计研发费用接近3亿元,仅2024年就达到1.27亿元;行政费用与临床推进所需投入进一步加大,使整体亏损不断扩大。公司披露的数据显示,2023年至2025年上半年累计亏损已达3.4亿元。

公司的研发进度并不算快,目前共有七款候选药物,其中四款进入临床。

而TLL-018是最接近商业化的管线,正在国内推进两项3期注册试验,预计最快可在2026年底前申报上市。

2

BD付款缩水,

赎回压顶

高光制药与美国Biohaven公司达成的BD合作,被视为公司发展的重要节点。但从递表文件披露的细节看,这笔合作在后续的影响上更像是一把双刃剑。

根据协议,高光制药获得了1000万美元现金首付款,另一部分对价则来自Biohaven发行的72万股普通股。

然而,公司必须按照美国监管要求至少持有六个月,期间无法出售,根据招股书信息,这部分限制在2024年获得解除。

锁定期内,Biohaven股价出现了剧烈变化,股价波动直接体现在高光制药的财务表现中。

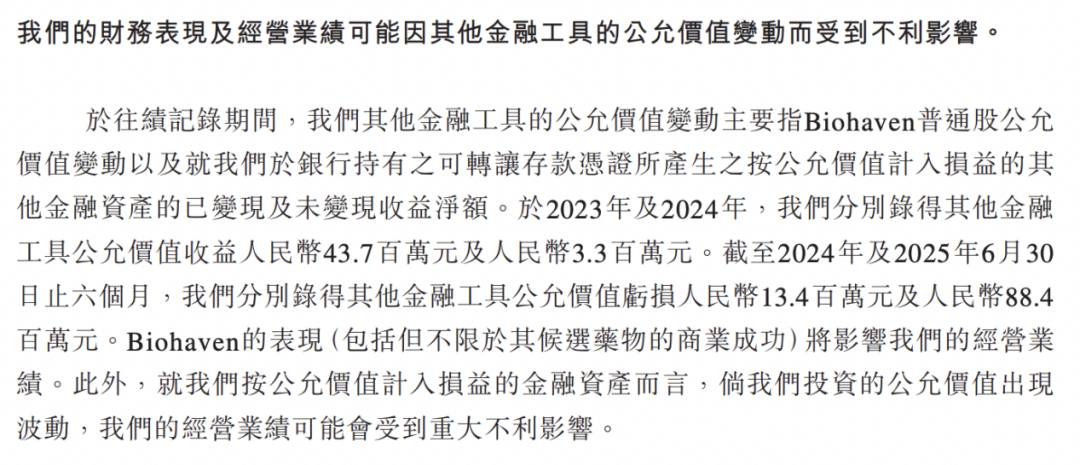

高光制药披露,公司其他金融工具的公允价值变动主要来源于两部分:其一是公司持有的Biohaven普通股,其二是银行可转让存款凭证的公允价值调整。

2024年及2025年上半年,Biohaven的股价下行分别对其他金融工具的公允价值变动造成了1340万元和8840万元的亏损。

两年间,高光制药损失超过1亿元。如果按照现金计算,这项BD合作款项已经“大幅缩水”。

Biohaven作为高光制药目前唯一BD合作方,其自身未形成稳健商业化能力,收入与估值高度依赖单一管线的监管结果。

在以股票作为主要对价的交易结构里,高光制药不仅没有及时获得足够的现金补充支持研发,还承担了巨大的股价波动风险。

若授权对象为大型跨国药企,前期对价通常以现金为主,价值也更稳定。但2023年尚属国内创新药公司向海外BD的初期探索阶段,且高光制药卖出的管线处于较早阶段,不论是买家质量还是谈判条件都远不如现在成熟,最终形成了大量依赖股票的支付方式。

Biohaven在2025年遭受了重大打击,11月其核心药物在美国FDA审评中被拒绝上市,全年股价跌幅超过70%,前三季度净亏损已达5.9亿美元,现金流紧绷。

如果Biohaven经营得不到明显改善,高光制药未来的里程碑收入或将泡汤。高光制药也在招股书中明确表示“Biohaven的表现将影响我们的经营业绩”。

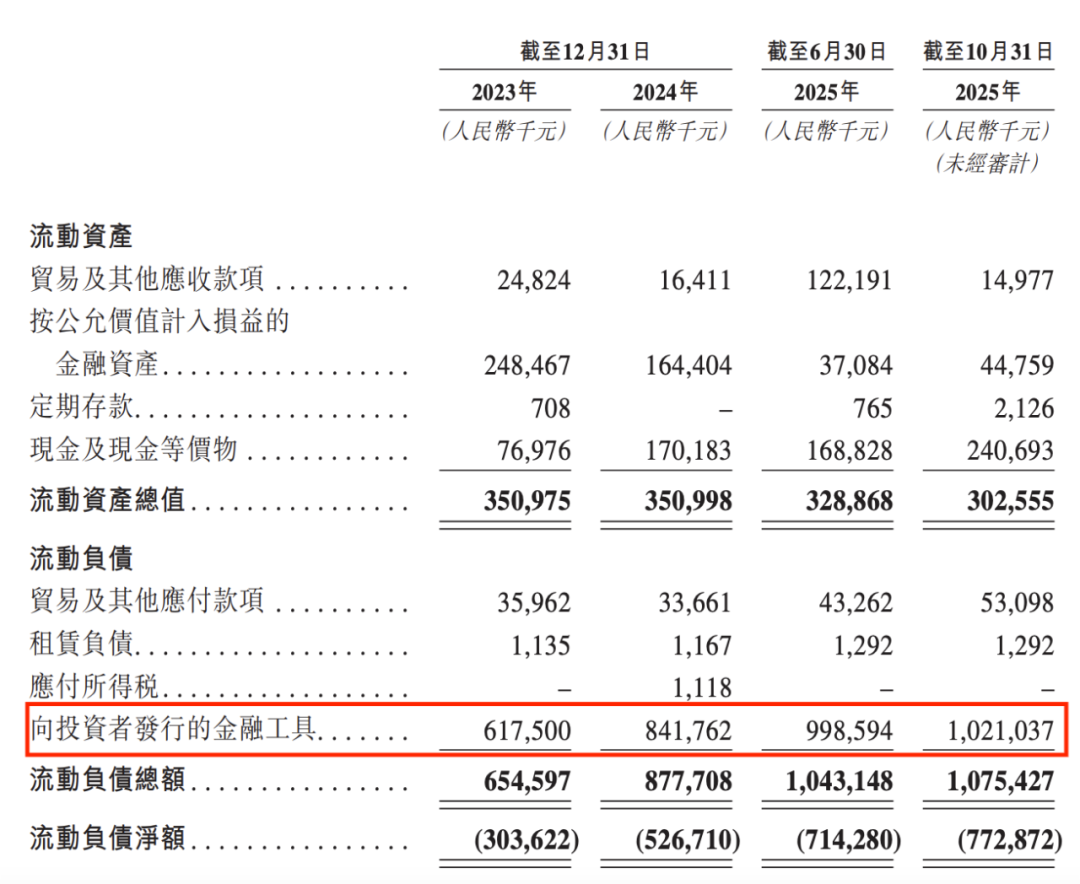

在收入端不稳定的同时,高光制药面对的赎回压力与日俱增。招股书显示,若公司在2027年12月31日前仍未完成上市,A轮至Pre-C轮投资者有权要求公司按照本金加8%至20%年利率强制赎回。

从2023年到2025年上半年,高光制药的流动负债总额分别为6.55亿元、8.78亿元和10.43亿元,其中“向投资者发行的金融工具”始终占据主要部分。截至2025年10月31日,这项负债升至10.21亿元,占同期流动负债的比例约95%,显示出高光制药紧迫的上市压力。

截至2025年上半年,公司账上现金为1.69亿元,截至10月底,随着C轮融资到账,公司现金升至2.41亿元。

然而,按照公司招股书所测算,即未来的平均现金消耗率为2025年上半年的2.1倍,公司当前现金只能覆盖有限周期,资金安全边际并不宽裕。

3

高光制药

还能等来高光吗?

「子弹财经」发现,除了财务面临的持续压力,高光制药在业务上也有多重挑战。

高光制药所专注的JAK抑制剂市场,始终伴随着安全性争议,被称为“双面天使”:

一方面,它是类风湿关节炎、溃疡性结肠炎、特应性皮炎等疾病的重要靶点,使JAK抑制剂长期被视为改善型治疗手段;另一方面,其广谱抑制的特点容易带来不良反应,使监管机构在后续审批中保持谨慎态度。

2021年以来,美国FDA陆续对多款JAK药物增加“黑框警告”,将其与心血管事件、恶性肿瘤风险关联。

这一背景下,行业持续转向“高选择性”JAK家族亚型,希望在降低风险的同时保持疗效。

TLL-018就是所谓高选择性TYK2和JAK1抑制剂,但公司公开信息显示,在一项针对类风湿关节炎适应症的头对头研究中,TLL-018的三级及以上不良反应发生率高于现有JAK产品托法替布。(编者按:“头对头研究”指新药与现有标准疗法的直接对比研究。)

图 / 摄图网,基于VRF协议

图 / 摄图网,基于VRF协议在监管层对安全性要求不断提升的情况下,这一数据使TLL-018仍需在更大样本和更长随访周期中验证风险受控能力。此外,疗效数据相对托法替布也未展示出足够强的差异化优势。

在类风湿关节炎市场,竞争已十分激烈。中国市场规模超过200亿,辉瑞、礼来等跨国药企已在中国市场形成渗透。

药企普遍认为JAK抑制剂是未来主流疗法,目前国内在研JAK抑制剂项目超过40个,三期临床试验超过5个,多家企业在同一时间窗口推进同类产品。

而恒瑞的同款机制、同适应症药物硫酸艾玛昔替尼片更是已在今年3月上市,使后进入者的市场空间持续缩小。

TLL-018所在的另一个适应症、慢性自发性荨麻疹领域同样竞争密集。中国患病人群规模在2024年达到2610万,大市场规模带来的吸引力,使更多药企持续进入这一赛道,新产品的窗口期逐年收窄。

公司在2023年至2025年上半年间,累计为TLL-018投入超过2亿元研发费用,超过全部研发投入的七成,这款被寄予厚望的产品面临研发进度和商业化的巨大压力。

高光制药押注的另一条路径TLL-041聚焦神经退行性疾病。

神经退行性疾病属于全球研发难度最高的领域之一,被制药行业称为“研发黑洞”。过去二十年,神经退行性疾病药物的研发失败率达到96.6%。

图 / 摄图网,基于VRF协议

图 / 摄图网,基于VRF协议TLL-041针对的帕金森病市场在2024年的规模约为56.5亿美元,但当前治疗仍以对症干预为主,尚无改变疾病进程的疗法上市。

TLL-041是TYK2和JAK1抑制剂首次在神经退行性疾病中开展此类试验。由于缺乏同类药物的临床疗效参考,项目的风险与不确定性均高于自身免疫疾病管线。

而且,TLL-041的推进与合作方Biohaven的经营状况高度相关。更现实的是,公司多条管线后续推进所需的资金,仍将依赖Biohaven的里程碑付款,除非高光制药能够尽快上市或找到新的BD合作方。

C轮融资后,高光制药的估值达到24.6亿元。这家从成立之初便自带高光的创新药公司,能否走到资本期待它抵达的位置,等来真正属于自己的高光时刻?

*文中题图来自:高光制药官网。

>>>查看更多:股市要闻