2026年3月23日,成都超纯应用材料股份有限公司(下称“超纯股份”)在深交所创业板披露首轮问询回复,这家成立于2005年、由柴杰柴林兄弟共同创业的半导体材料公司,在冲刺资本市场的关键节点,却将一系列经营与治理层面的隐忧暴露在聚光灯下。

尽管头顶“国内极少数5nm及以下制程刻蚀设备核心零部件供应商”的光环,且坐拥比亚迪(002594)、中微公司(688012)等明星股东加持,超纯股份的IPO之路却并非坦途。问询函直指其成立时间早但收入规模远逊于同行、应收账款增速异常、客户与供应商双重集中、研发强度不足,以及历史上存在的0元股权激励争议和董秘的审计背景独立性等问题。在“纸面富贵”的背后,这家公司的增长质量与合规性正接受着监管与市场的双重审视。

成立20年,收入规模仅为同行的十分之一

超纯股份的故事始于2005年,柴氏兄弟从精密光学器件切入,2011年转型半导体领域,至今已有近20年的技术积累。根据弗若斯特沙利文的数据,2024年在半导体设备特殊涂层零部件本土企业中,超纯股份以5.7%的市场份额排名第一,然而,这份“第一”的成色却略显不足。

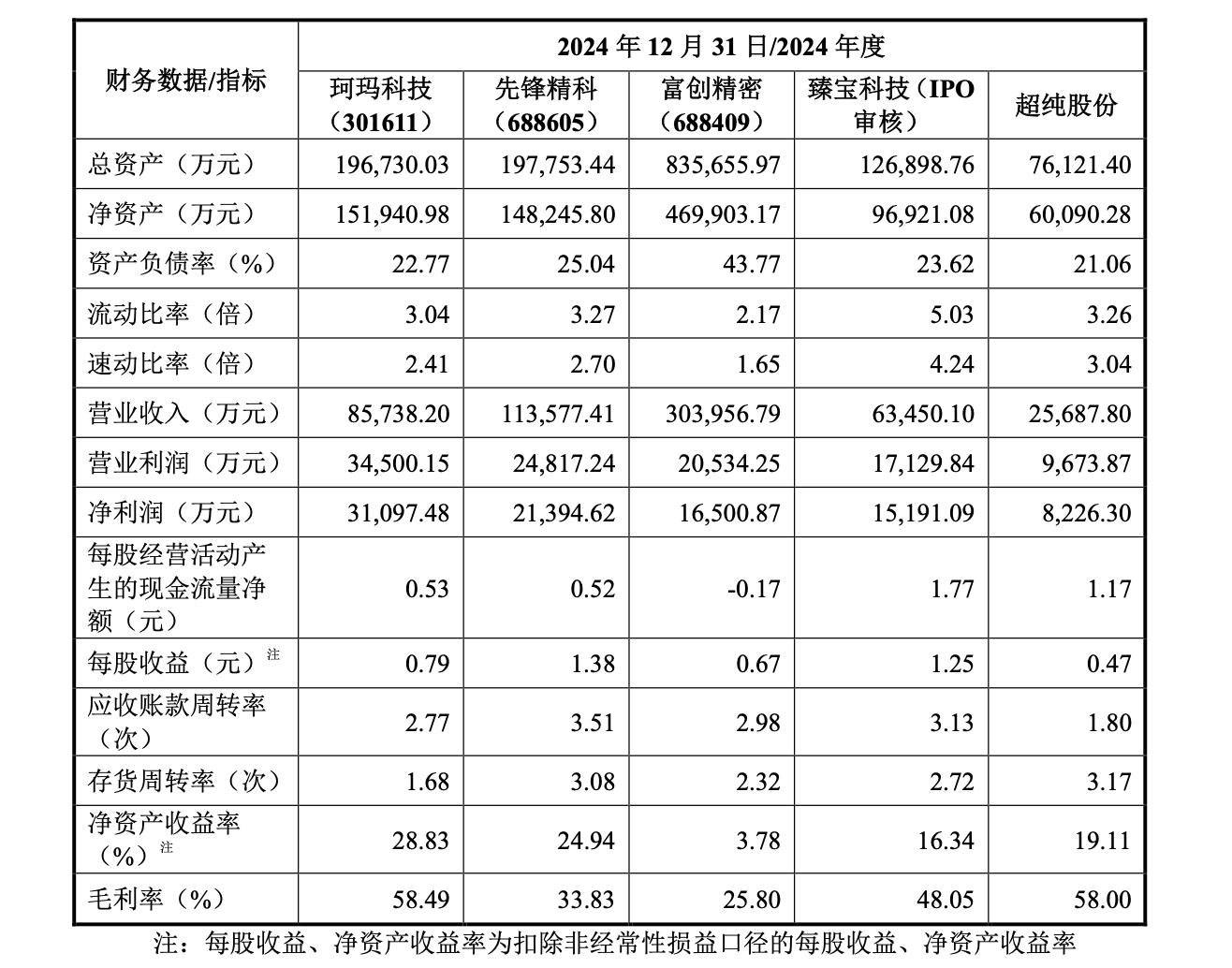

招股书显示,2022年至2024年,超纯股份营业收入分别为1.36亿元、1.69亿元、2.57亿元,年均复合增长率达37.23%。然而,这一规模显得相形见绌。2024年,可比公司富创精密(688409)的营收高达30.4亿元,珂玛科技(301611)为8.57亿元,超纯股份的收入规模仅为头部企业的十分之一左右。

更令市场困惑的是,超纯股份的成立时间早于上述多家可比公司,但在营收体量上却被远远甩在身后,这引发了监管对于其市场拓展能力及核心竞争力不足的质疑。公司在回复中解释称,早期资源集中于技术积累,但市场显然更关注其为何未能将先发优势转化为规模优势。

比营收规模更令人担忧的是财务数据的“质量”。报告期内,超纯股份的应收账款呈现出增长态势,2022年至2024年,公司应收账款余额从0.84亿元飙升至1.84亿元,年均复合增速接近50%,远超同期37.23%的营收增速。2025年上半年,公司实现营业收入2.06亿元,但应收账款余额竟然高达2.13亿元,这意味着,公司当期确认的收入甚至无法完全转化为现金流入,经营现金流依赖“赊销”。

与此同时,应收账款周转率从2022年的1.99次逐年下滑至2025年上半年的1.04次,也远低于行业平均水平。公司解释称,这主要是由于半导体业务尚未到约定收款期及精密光学业务回款慢所致。

被“绑定”的产业链,上下游双重依赖

超纯股份的另一个显著特征是“两头吃紧”。下游客户方面,报告期内,公司向前五大客户的销售占比分别高达82.45%、86.17%、86.19%和87.89%,集中度持续攀升,其中,客户A与客户B合计占比接近或超过50%。

这种深度绑定还体现在股权层面,经过信息比对,客户B正是曾在2022年6月入股超纯股份、成为其关联方的中微公司。报告期内,超纯股份向客户B的销售金额分别为4807万元、4455万元、8104万元和4707万元,占比维持在20%-35%。此外,客户B还曾向超纯股份出具技术证明,认定其产品“总体性能达到国际领先水平”,这种由客户背书“国际领先”的做法在行业内实属罕见。

在上游供应链端,超纯股份同样存在严重依赖。报告期内,珂玛科技一直是公司的第一大供应商,报告期内采购金额分别为1440万元、1397万元、4905万元和3964万元,占比分别为29.88%、33.75%、48.47%和52.03%,构成对单一供应商的重大依赖。

这种“上下游双集中”的模式,虽然保障了在行业上行期的业绩增长,但一旦核心客户或供应商出现波动,将对公司的经营可持续性构成冲击。问询函中,监管也明确关注了这种依赖是否会影响公司的独立开展业务能力。

研发强度不及同行,发明专利仅12项

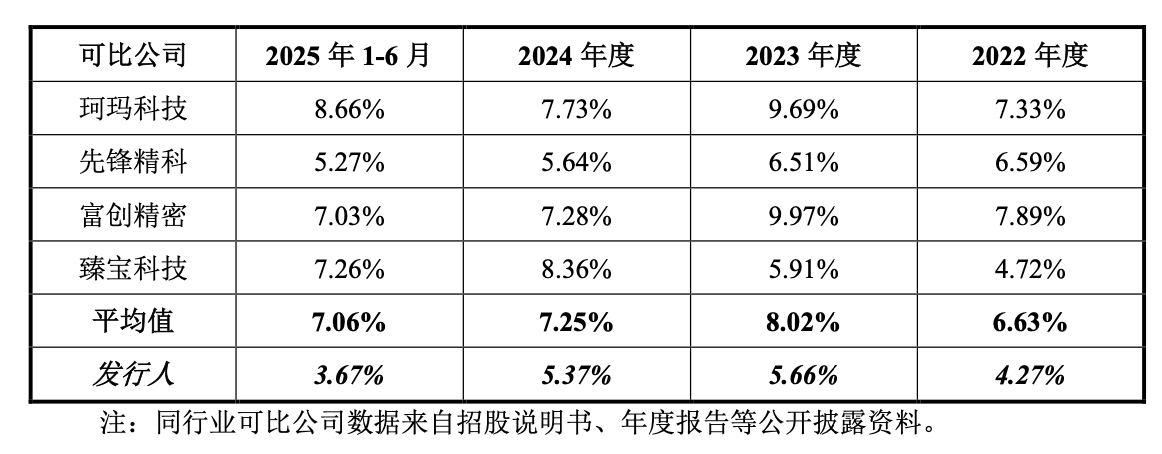

作为一家冲刺创业板、主打“硬科技”的企业,超纯股份的研发投入却显得有些“吝啬”。报告期内,公司研发费用率分别为4.27%、5.66%、5.37%和3.67%,长期徘徊在5%左右。2023年,公司研发投入仅956万元,直到2024年才勉强跨过创业板“最近一年研发投入不低于1000万元”的门槛。

并且,公司的研发费用率也远低于同行,招股书显示,同行可比公司的平均值分别为6.63%、8.02%、7.25%和7.06%,公司与同行的差距甚至呈现出扩大的趋势。

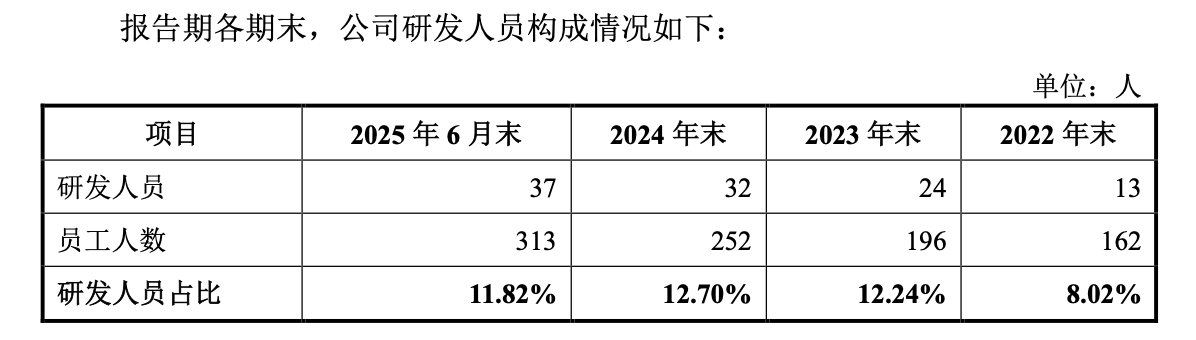

更值得关注的是研发人员配置。截至2025年6月末,公司研发人员数量远少于同行业可比公司,这与其宣称的“技术壁垒”形成反差。在专利储备上,截至2025年6月30日,公司及其子公司已授权专利仅26项,其中发明专利12项,实用新型占据大半。

公司在回复中强调其“全工艺链条自主可控”和“5nm先进制程”的突破,但研发投入的低位徘徊,让市场对其技术护城河的深度以及能否支撑未来持续增长产生了疑问。

货币资金充足,却大幅募资补流

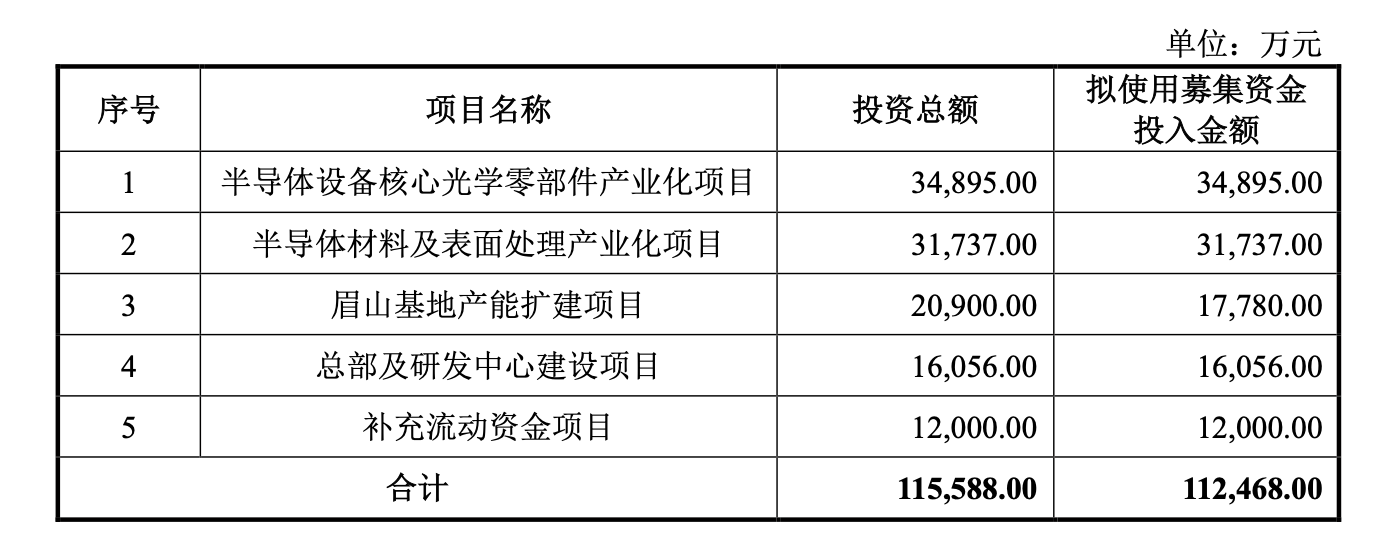

招股书显示,超纯股份拟募资11.25亿元,这一数字远超其截至2025年6月末的净资产7.3亿元以及2024年营业收入2.57亿元,也就是说,通过此次IPO,公司就能获得比过去近20年经营积累的股东权益总和还要多的资金。

更重要的是,截至2025年6月末,公司账上货币资金高达2.34亿元,且无任何短期借款,资产负率债只有18.74%,维持在较低水平,资金链显然并不紧张,并且2023年公司曾进行了5000万元的大手笔分红,公司似乎并不缺钱。然而,招股书却显示,超纯股份计划将1.2亿元募集资金用于补充流动资金,募资的必要性成为了市场关注的重点。

销售人员0元获50万股权激励,审计机构独立性存疑

如果说上述经营层面的问题尚可通过业务调整逐步改善,那么治理合规性质疑则直击公司内控与信息披露的根基。问询函中,监管层对2014年一笔“0元对价”的股权激励,以及董秘周哲的审计背景独立性展开了深入拷问。

根据超纯股份的披露,2014年,为拓展光学业务市场,公司引进了销售人员曹晓萍,并由当时代实控人柴杰持股的孔明金(时任公司行政部员工)以0元对价,向曹晓萍转让公司5%的股权。公司解释称,此举是为了“稳定和激励核心人才”。然而,这一举动反而存在几大疑点。

其一,根据《企业会计准则第11号——股份支付》,企业向员工授予股权,若授予价格低于公允价值,差额应确认为股份支付费用。超纯股份在问询回复中承认,按2013年末公司每股净资产计算,曹晓萍所获5%股权对应的公允价值为72.64万元。但这笔股权转让并没有计提股份支付费用,公司对此的解释是“2014年无外部投资人、无明确公允价值”。

其二,股权激励的本质是“以股权换服务”,即员工以低于公允价值的价格获得股权,作为对价,需承诺一定的服务期限或达成特定的业绩目标。但超纯股份对曹晓萍进行激励之后,并没有披露服务期、业绩考核等约束条款,也没有披露曹晓萍最终达成的业绩成果。更具戏剧性的是,曹晓萍在入职仅三年后便离职,通过股权激励留住人才的目标也并没有实现。

其三,关于这笔股权的代持安排中,代持人孔明金当时仅为公司行政部普通员工,并非管理人员或核心技术骨干。一个普通行政员工为何会成为5%股权的名义持有人?并且,孔明金在2017年离职后,于2022年3月重返超纯股份,且重返时间点恰与公司筹备IPO、引入中微公司等战略股东的时间高度重合。

在IPO审核的聚光灯下,这些疑点仍可能遭到深交所的进一步追问,也亟需公司给出更详实、更具说服力的解释。

另外,招股书披露,超纯股份董事会秘书周哲曾长期任职于天健会计师事务所,而天健所,正是超纯股份此次IPO的审计机构。监管层在问询中也明确关注了这一问题,要求公司说明周哲的任职背景是否影响公司治理的有效性及审计机构的独立性。这反映出监管对于“旋转门”现象的警惕——即从业人员在会计师事务所与被审计单位之间流动可能引发的利益冲突。

在国产替代的宏大叙事下,超纯股份确实占据了一定的技术卡位。但要想真正叩开资本市场的大门,公司必须向监管和投资者证明:其不仅拥有先进的技术,更具备稳健的经营质量、独立的供应链体系以及经得起推敲的治理结构。

>>>查看更多:股市要闻