「车市淘汰赛白热化」

作者| 沈天香

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

明年3月27日-29日,第十二届中国电动汽车百人会论坛(以下简称车百会)将在京举办。车百会在12月16日的媒体沟通会上,发布了此消息。

媒体沟通会由车百会副理事长刘小诗主持。副理事长、车百智库研究院院长师建华介绍了明年论坛的设计、组织、筹备情况。

据他介绍,明年论坛坚持高端前瞻,把握产业脉动,采取“2+2+11”的结构,共举办15场次会议,具体包括1场高层论坛、1场国际论坛、2场闭门会议、11场主题论坛,同期还有4场展览活动与研究成果发布。

会上,车百会理事长张永伟表示,2026年是奠定“十五五”重要开局之年,也是汽车排位淘汰赛进入白热化的一年。明年论坛将围绕推进新能源汽车智能化、绿色化、融合化、国际化发展之主题,继续邀请国家部委有关领导、国内外机构代表、企业领导人和专家学者,就有关议题发表演讲,并研讨交流。

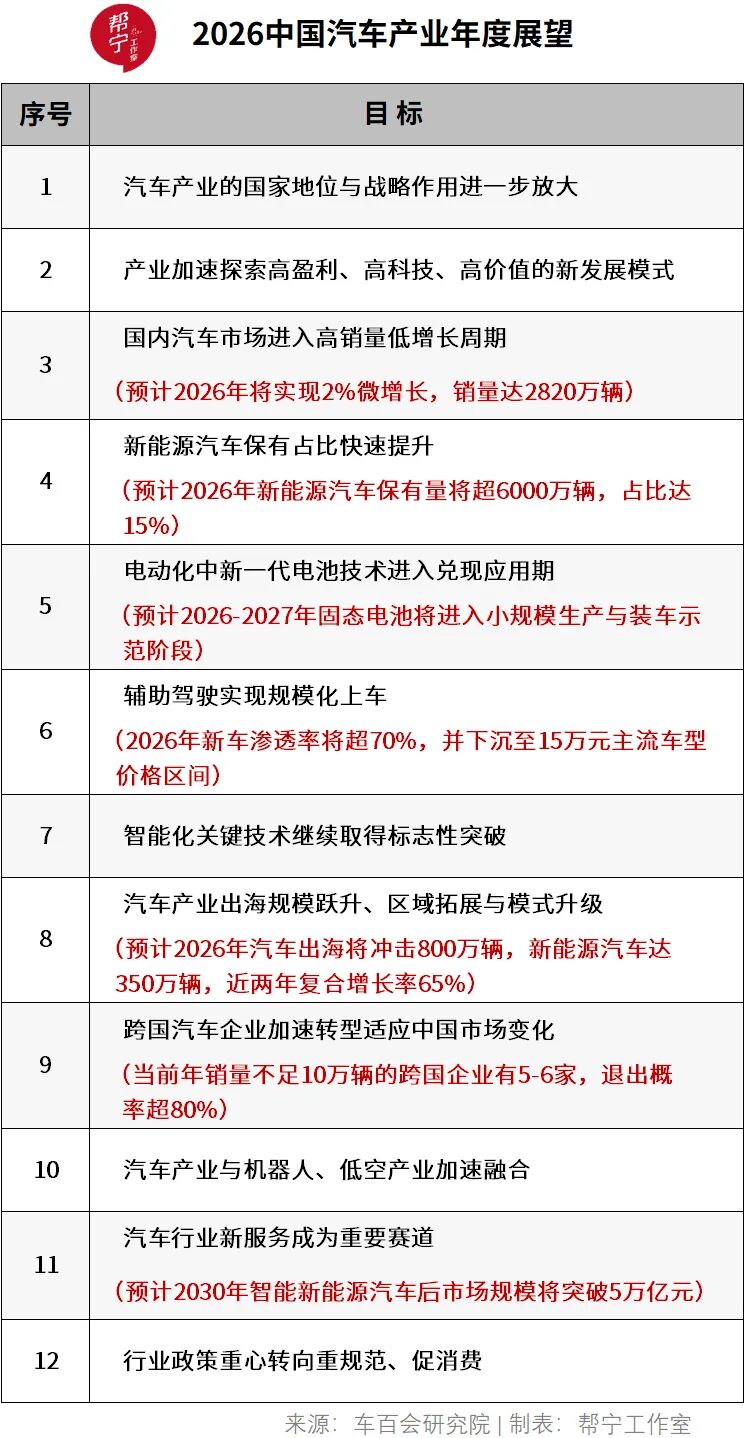

张永伟还分享了车百会对2026年中国汽车产业趋势的洞察与研判。他从宏观经济与产业双向赋能的观察视角,系统解读了2026年中国汽车产业发展脉络,为行业破解增收不增利困境、把握技术变革与全球化机遇等提供了指引。

▍01

汽车产业战略地位再升级

张永伟认为,2026年,汽车产业的国家战略价值将全面放大,成为国民经济不可或缺的压舱石和增长极,是稳经济、拉创新、促全球化的核心引擎。

据他公布的数据,汽车产业占我国制造业比重达10%,占社会消费品零售总额比重同样稳定在10%,是唯一在制造业与消费端双重占据核心地位的产业。2024年,汽车类商品零售额达5.03万亿元;2025年1-10月已达4万亿元,占社零比例9.7%。

在其他行业面临调整的背景下,汽车制造业以年均超10%的增加值增速,成为支撑2035年人均GDP迈向2.5万-3万美元目标的核心力量。更重要的是,汽车制造业平稳增长的发展态势,为宏观经济提供了最可预期的稳定支撑。

与此同时,汽车产业科技创新融合性载体价值凸显,已经从被动承接技术转向主动拉动创新,成为半导体、人工智能、新一代通讯等新质技术的规模化应用场景。

从产业技术迭代路径来看,2005-2010年的机电技术协同,到2022-2025年的AI技术爆发,再到2026-2030年的深度融合+外溢赋能,汽车产业的技术迭代,正带动数个万亿级产业发展。

其中,智能驾驶已成为国际科技竞争核心领域。目前,我国辅助驾驶方案已进入大众、丰田等跨国车企供应链,2026-2030年有望成为全球通用方案;Robotaxi国际化窗口全面开启,百度、文远知行等企业已在迪拜、欧洲布局,未来5年将进入短兵相接的全球竞争阶段。

在全球化推进方面,汽车产业同样发挥着关键作用。2025年1-10月,汽车及零配件出口额达1.36万亿元,同比增长9%,占全国出口总额的6.2%。其中,电动载人汽车出口额3901亿元,占汽车出口额的49%,占“新三样”出口额的39%,成为出海增量核心。

此外,新能源汽车与新能源电力协同实现1+1>2。2030年我国非化石能源发电量将超50%,超1亿辆新能源汽车的车载储能容量将达60亿kWh,为新型电力系统提供海量灵活调节资源。

▍02

发展模式向“三高”转型

针对行业长期存在的产能结构性矛盾与盈利困境,张永伟直言:“传统规模与成本驱动的模式已难以为继,2026年将是产业探索高盈利、高科技、高价值新路径的关键年。”

这个困境背后,是行业产能与竞争的结构性矛盾。

当前,国内有超30家主流乘用车集团、80余家车企及230多家工厂。2025年末公示的新能源汽车产品达223家企业、693个型号,但产能利用率持续下滑,2024年汽车制造业产能利用率仅72.2%,国有企业、电动汽车初创企业分别低至64%、66%。

价格战常态化进一步挤压利润空间。2025年1-9月超260款车型官方降价,平均降幅11.2%。比亚迪、长城汽车等头部企业均出现营收增长、净利润下滑的分化态势。行业整体利润率持续走低,明显低于历史平均水平。

● 图片来自车百会研究院

● 图片来自车百会研究院面对这个现状,产业正加速向高科技、高价值、高盈利的“三高”方向转型,具体路径清晰明确:

一是以高科技为核心驱动,依托AI、大数据等,推动车企从制造型向智能出行服务型转变,比拼智能能力的科技产品成为核心竞争力,车型迭代周期缩短至1-1.5年,通过核心系统持续优化升级,构建技术壁垒。

二是聚焦高价值创造,通过技术降本与产品高端化、差异化双轮驱动,构建技术降本-高附加值闭环。同时拓展全生命周期服务,从卖一次车转向卖全周期服务,如特斯拉FSD在中国的年收入预计在2030年增至23亿美元。

三是追求高盈利目标,推动要素重组从供应链向生态链跃升,整零关系从甲乙方升级为共创共生型伙伴,借鉴美股科技七巨头(谷歌、微软、苹果、英伟达、亚马逊、Meta和特斯)发展逻辑,通过技术创新与跨场景价值,延展拉动市值增长。

▍03

进入高销量低增长周期

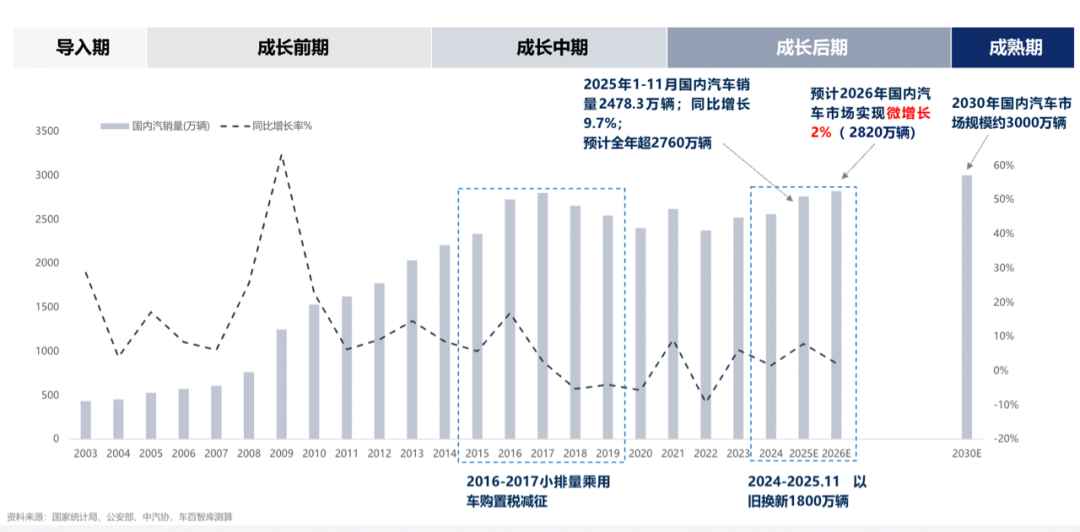

据张永伟预判,2026年,国内汽车市场将正式迈入高销量、低增长周期,新能源汽车的市场主导地位进一步巩固。

从具体数据来看,2025年1-11月,国内汽车销量达2478.3万辆,同比增长9.7%,预计全年超2760万辆;2026年将实现2%微增长,销量达2820万辆;2030年市场规模稳定在3000万辆左右。

● 图片来自车百会研究院

● 图片来自车百会研究院这个周期的核心特征,是销量基数大、增长幅度稳,行业竞争从规模比拼转向质量与效率竞争。

在整体市场平稳增长的背景下,新能源汽车将实现量质齐升。2025年1-11月,新能源汽车(含出口)销量1478万辆,国内渗透率50.3%,预计全年约1670万辆;2026年销量有望突破2000万辆,国内渗透率57%;2030年渗透率将超70%,成为市场主力。

张永伟强调,与以往侧重渗透率不同,行业应更关注保有量占比这一指标。

他预测,2026年,新能源汽车保有量将超6000万辆,占比达15%;2030年保有量超1.2亿辆,占比突破30%,这意味着仍有巨大的发展空间待释放。

▍04

电池、智驾、算力等多点突破

在车百会看来,2026年将成为汽车技术创新的兑现元年,新一代电池技术、智能驾驶、车载算力等核心领域迎来标志性突破。

其中,电池技术迭代加速。全固态电池技术路线逐步收敛至硫化物为主方向,2026-2027年将进入小规模生产与装车示范阶段,能量密度达350-400Wh/kg;2030年实现初步规模化应用,能量密度提升至400-500Wh/kg。

钠离子电池产业化也在同步推进,上下游体系逐步完善。2025年,中科海钠钠电池商用车解决方案首发,电芯能量密度突破165Wh/kg,2030年出货量有望突破100GWh。国轩高科、上汽集团等企业加速布局,上汽“光启电池”计划2027年落地。

智能驾驶领域的规模化普及也值得期待。L2级组合驾驶辅助功能全面进入普及阶段,2026年新车渗透率将超70%,并下沉至15万元主流车型价格区间。合资燃油车将大规模采购中国本土供应商方案。

成本持续下探成为普及的关键支撑。辅驾系统硬件成本,从2022 年的高位持续下降。其中,高速NOA硬件成本,从超2万元,降至2026年的3000-5000元;城市NOA硬件成本从8000-10000元,降1500-3000元,大幅降低了技术普及的门槛。

同时,L3 级智驾的准入法规有望放开,试点范围将从小范围拓展至城市全域,路权与应用场景持续扩大,推动智能驾驶从辅助向高阶稳步迈进。

车载算力与AI模型突破,也在为智能化升级提供核心支撑。在智能驾驶领域,VLA/世界模型技术规模应用,2026年车端算力将达1000TOPS,2028-2030年中高端车型将规模化应用5000-6000TOPS算力芯片。智能座舱加速AI化,独立AI芯片将运行多模态大模型,实现语音、手势、眼动追踪等多模态交互,2026年将迎来车端多模态大模型集中上车。

此外,线控转向(SBW)、线控制动(EMB)技术将在2026年实现量产突破,进一步完善智能汽车的技术体系。

▍05

出海规模升级

车百会预计,2026年,中国汽车出海将实现量的跨越、质的提升、模式的革新,全球市场份额进一步扩大。

出海规模将持续攀升。2025年1-11月,汽车出口634.6万辆,同比增长8.7%,其中新能源汽车出口231.5万辆,同比增长1倍。预计全年汽车出口达700万辆,新能源汽车达260万辆。

2026年,汽车出海将冲击800万辆,新能源汽车达350万辆,近两年复合增长率65%。到2030年,海外产销(含出口)将达1000万辆,海外生产、海外销售占比冲击50%,汽车零配件+锂电池出口金额将达3000亿美元。

区域布局也将聚焦高价值与增量市场。

欧洲仍是高价值核心市场,但受关税与碳边境调节机制影响,逐步从单纯出口转向建厂+合作生产。全球南方市场成为增量主力,2025年1-10月“一带一路”沿线新能源汽车出口占比达70%,东盟、南亚、中东需求持续释放。拉美市场潜力凸显,墨西哥一度成为中国汽车出口第一大市场,2025年1-10月出口达48.3万辆。

区域布局优化的背后,是出海模式的深度革新。中国汽车出海已从主机厂主导,转向整车+智能化+电池+零部件+服务的生态协同出海。

整车方面,2026年,海外工厂投产年产能超200万辆,规划产能达300万辆;零部件方面,165家在泰中资汽车零部件企业形成协同效应,主动出海成为主流。

智能化方面,地平线SuperDrive解决方案已助力25款车型进入全球主要市场,Robotaxi在新加坡、阿联酋等多地落地。

服务方面,蔚来换电站已进入欧洲五国,华为全液冷超充在全球多区域加速落地。

▍06

中国成跨国车企技术策源地

作为中国汽车产业生态的重要组成部分,跨国车企正在这里深刻转型,市场格局发生标志性的“剪刀差”反转。

市场份额正在发生重构。2020年,跨国乘用车品牌在中国市场占比达64%,而2025年1-10月降至35%,自主品牌占比升至65%。当前,,年销量不足10万辆的跨国企业有5-6家,退出概率超80%;年销量10-30万辆的有4-5家,退出概率50-80%,市场集中度持续提升。

跨国车企正加速本土化转型,以适应中国市场。他们纷纷放弃研发在外、决策在外的模式,转向本土化研发、本土化决策、本土化合作。比如大众成立中国技术研发中心VCTC,打造专属电动架构;丰田采用本土首席工程师管理模式;通用将新车型产品定义权完全交给本土团队。

同时,跨国车企深度融入中国供应链。大众与小鹏合作电子电气架构、宝马联合阿里与华为开发语音交互系统,实现跨国标准与中国科技融合。

本土化转型的深入,不仅让跨国车企更好地融入中国市场,更实现了研发成果的全球共享。

如大众VCTC主导的研发体系,向全球提供模块化解决方案;宝马基于中国大模型开发的语音系统,应用于全球新世代车型;特斯拉上海工厂孵化的60余家本土供应商进入全球体系,技术反向输出至德国柏林、美国德州工厂。

这表明,中国已成为跨国车企的全球研发与供应中心。

▍07

跨界融合深化

AI技术打破产业边界。汽车与具身机器人、低空经济的深度融合,将成为2026年核心趋势,三者呈现技术同源、链条相通、应用融合的特征,开启产业协同发展新空间。

这一融合趋势的形成,源于坚实的技术与供应链基础。智能汽车、低空飞行器、智能机器人的核心部件通用性高达70%,共享电池、AI算法、传感器、芯片等关键供应链;底层技术均以AI为核心,感知、决策、执行能力迁移性强,形成基于AI的智能终端产业集群。

基于此,车企加速布局新赛道。

小鹏汽车启动分体式飞行汽车“陆地航母”量产,规划2030年人形机器人年产100万台。广汽集团推出高域AirCab飞行汽车,2025年底完成取证交付。长安汽车目标是2030年机器人全产业链业务突破100亿元,拓展家庭服务机器人市场。

供应链企业同步拓展第二曲线,激光雷达、电控系统企业向机器人、低空飞行器领域延伸,带动相关产业成本下降70-80%。

随着技术与产业的深度融合,多元应用场景也在不断涌现,释放了人力价值,拓展了产业应用边界。

▍08

服务转型开辟5万亿“第二赛道”

借鉴电子与手机行业发展规律,汽车产业盈利重心从硬件销售,转向服务环节。智能新能源汽车后市场已迈向万亿级规模,成为行业高质量发展的“第二赛道”。

市场规模将持续扩大。2024年,智能新能源汽车后市场规模达1.9万亿元,预计2030年将突破5万亿元,与汽车制造业规模相当,覆盖维修保养、保险金融、软件与数据服务、补能基础设施、二手车及租赁等多个环节。

新领域与新业态涌现,技术创新催生全新服务版图。V2G技术2030年可调度容量或将达6亿kWh,实现车网联动与绿电消纳;OTA升级持续优化用户体验,理想汽车OTA8.1版本包含47项新增功能与31项体验优化;数据资产价值释放,北汽新能源以数据资产质押获得2亿元融资。

同时,远程诊断、可信供应链、AI+售后服务等新业态加速落地,中关村科金远程故障诊断平台使维修工时成本降低40%以上,途虎养车通过“一物一码”实现零配件溯源认证,提升了服务效率与可靠性。

▍09

政策导向重规范、促消费

张永伟指出,2026年,行业政策将聚焦“规范与消费”双核心,在守住安全底线的同时,持续释放市场潜力,为产业高质量发展保驾护航。

高标准严监管成为规范行业发展的核心抓手。针对同质化竞争、低端产能过剩与安全风险,政策将强化标准规范与监督检查。

在动力电池领域,GB38031-2025《电动汽车用动力蓄电池安全要求》将于2026年7月1日实施,对起火实行“零容忍”;在数据安全领域,规范自动驾驶数据采集、传输、存储全流程,保障数据跨境安全;在智能驾驶领域,明确技术落地安全边界,平衡技术迭代与监管更新节奏,通过试点示范-全国推广模式创新监管工具。

政策也在全方位促消费释放市场潜力。

一方面挖掘下沉市场增量。目前,农村地区每百户汽车保有量仅42辆,不足城镇(81辆)的一半。2024年,新能源汽车渗透率低于30%。政策将通过低速车专项置换补贴、农村专属金融政策、县域充电与售后服务体系建设,引导车企开发适配农村场景的车型。

另一方面优化使用环境,加大充电基础设施布局、推动金融保险产品创新、培养专业维修人才,形成拉动消费的长效机制。

张永伟认为,2026年,是中国汽车产业从规模扩张向质效并举转型的关键一年。新能源汽车的核心地位进一步巩固,技术创新、模式转型、全球化布局、跨界融合、服务升级成为五大核心驱动力。

“未来的汽车产业,不再是单纯的制造业,而是科技、服务、生态深度融合的新产业,是国民经济的支柱、科技创新的高地、全球竞争的核心与跨界融合的枢纽。”

他强调,中国汽车产业拥有庞大的市场基础、完整的供应链体系、领先的技术储备与活跃的创新生态,在2026年将以更具竞争力的姿态,开启高质量发展新篇章,为2035年经济跃升目标提供坚实支撑。

>>>查看更多:股市要闻