炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

据百年建筑调研,截至3月11日(农历正月二十三),全国10692个工地开复工率为42.5%,环比提升19个百分点,农历同比下降5.2个百分点;劳务上工率43.9%,环比提升14.2个百分点,农历同比下降5.8个百分点;资金到位率42.8%,环比提升7.4个百分点,农历同比下降0.8个百分点。整体来看,基金领域好于房建,省级专项债、重点民生项目资金保障到位,中小项目开工动力不足,化债压力仍存。

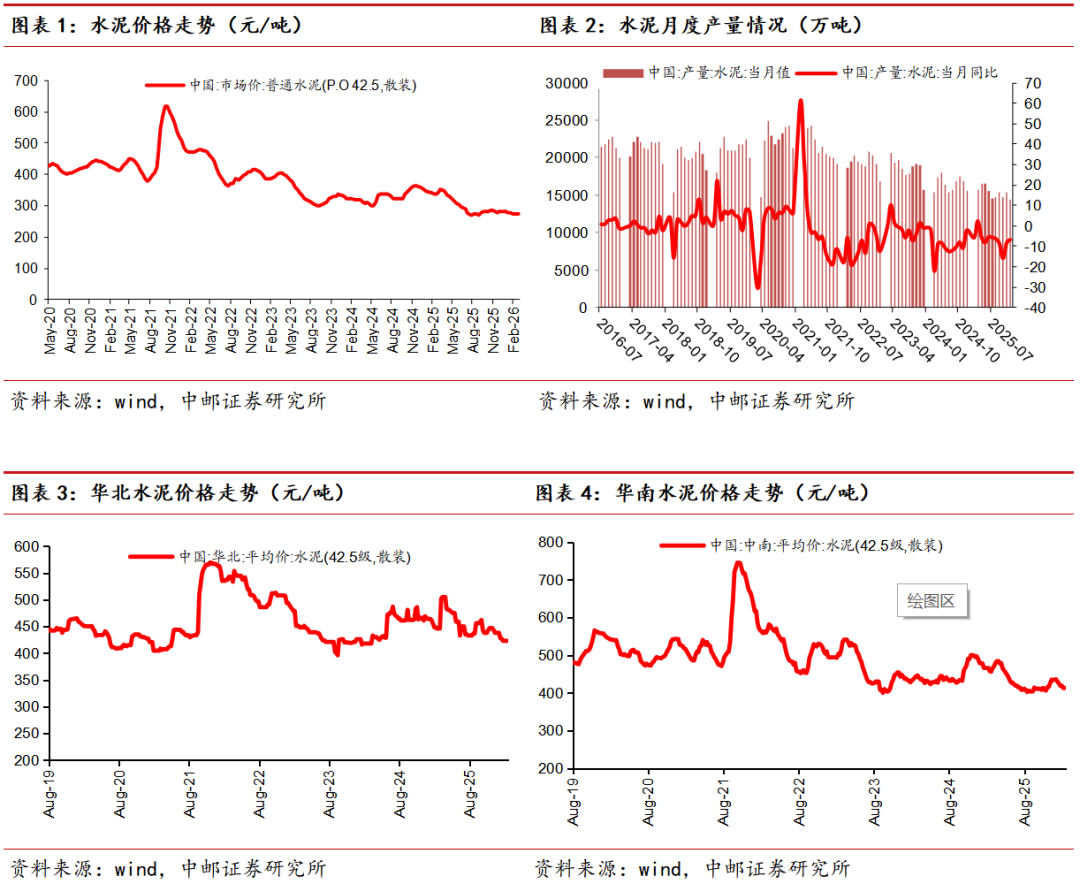

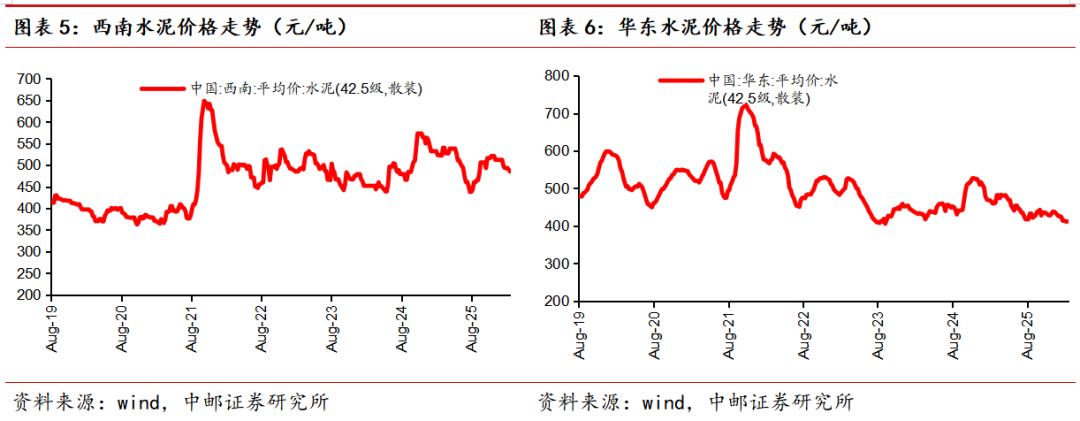

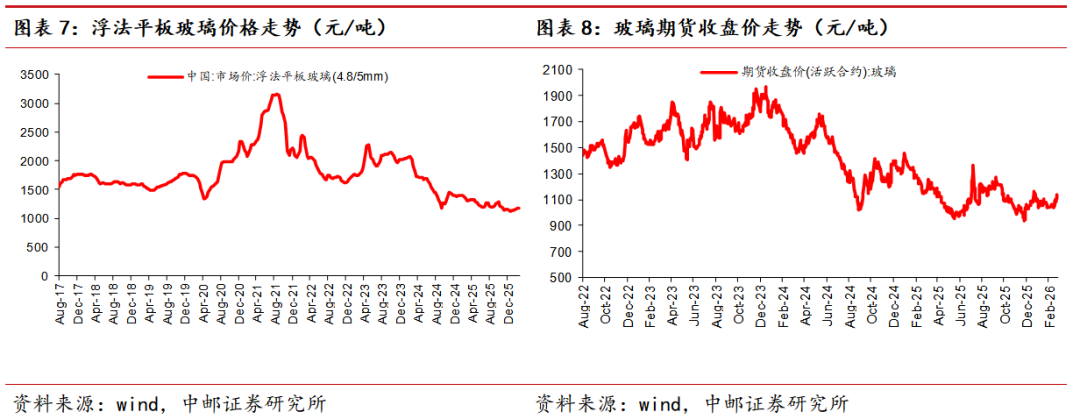

水泥:春节后整体来看,全国需求本周快速回升,主要得益于节后复工和下游补库,基建端资金相对保障较好,房建需求仍有压力。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。关注:海螺水泥、华新建材、上峰水泥。

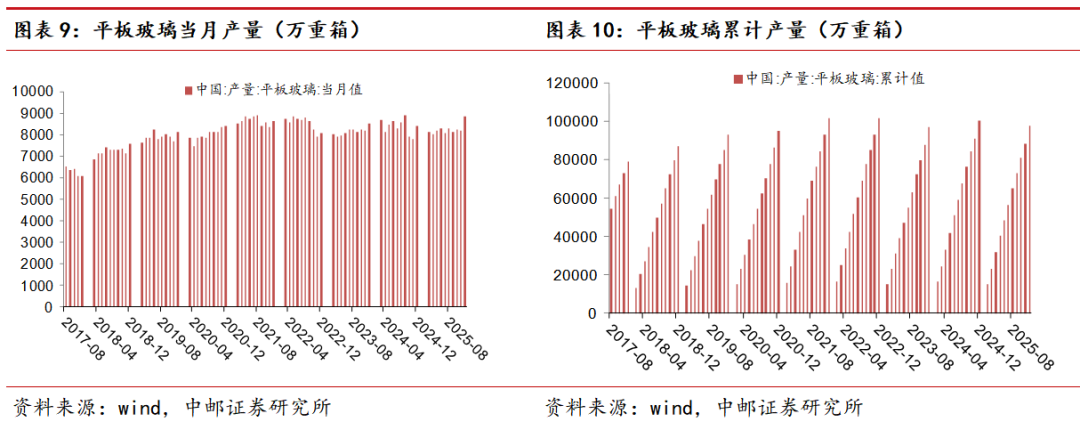

玻璃:行业需求端在地产影响下呈现需求持续下行态势。短期来看,下游加工厂需求开始逐步恢复,但开工率仍低。供给端,多条产线在25年12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。关注:旗滨集团。

玻纤:需求端,春节后中下游提货表现偏淡。供给端,12月中国巨石桐乡3线冷修完毕,重新点火。电子纱细分领域表现景气,行业受AI产业链需求景气驱动,行业低介电产品迎来量价齐升,目前一代、二代、及三代(Q布)产品结构升级明确,行业需求有望伴随AI呈现爆发式增长,看好行业需求持续的量价齐升趋势。关注:中国巨石、中材科技。

消费建材:行业目前盈利已触底,价格经历多年竞争目前已无向下空间,此次借助反内卷政策行业对提价及盈利改善诉求强烈,25年防水、涂料、石膏板等多品类持续发布提价函,行业盈利有望触底,26年可期待龙头企业的盈利改善。关注:东方雨虹、科顺股份、三棵树、北新建材、兔宝宝。

上周行情回顾

过去一周(03.09–03.15)主要指数涨跌幅情况:申万建筑材料行业指数(-0.70%),上证指数(-0.93%),深证成指(+0.76%),创业板指(+2.51%),沪深300(+0.19%)。在申万 31 个一级子行业指数中,建筑材料涨跌幅排名居第21位。

一

水泥需求逐步修复,玻璃冷修供给改善

1.1 水泥节后需求恢复,后市仍需观察复苏力度

春节后整体来看,全国需求本周快速回升,主要得益于节后复工和下游补库,基建端资金相对保障较好,房建需求仍有压力。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。25年12月单月水泥产量为1.44亿吨,同比下滑6.6%。

1.2 玻璃需求持续承压,冷修落地供需略改善

玻璃本周期货价格震荡,短期来看,下游加工厂需求开始逐步恢复,但开工率仍低。供给端,多条产线在25年12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。

1.3 本周重点公告

【兔宝宝】公司发布25年业绩快报,报告期内公司实现营业收入88.87亿元,同比减少3.29%,归属于上市公司股东的净利润7.22亿元,同比增加23.29%,主要系参股公司悍高集团股份有限公司于2025年7月上市,公允价值变动损益增加2.53亿元所致;扣除非经常性损益后的归属于上市公司股东的净利润3.92亿元,同比减少20.06%,主要系子公司青岛裕丰汉唐有限公司工程定制业务收入减少导致毛利降低,同时公司管理费用和销售费用增加所致。

风险提示

反内卷政策落地不及预期,地产需求超预期下行风险,基建需求低于预期风险。

报告信息

证券研究报告《中邮证券-建筑建材行业周报:节后需求平稳复苏,期待政策加码》

对外发布时间:2026年3月17日

报告发布机构:中邮证券有限责任公司

分析师:赵洋 SAC编号:S1340524050002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻