炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

Abstract

摘要

货币的国际贸易定价权是一种规则制定权,决定了国际贸易中汇率风险的承担主体。增强国际贸易定价权可以降低本国经济主体面临的汇率风险。定价货币作为一种规则具有普适性,定价权的影响容易扩散到全球市场,还能提升货币作为结算货币和储备货币的国际影响力。在国际贸易定价货币选择的决策中,中间品定价、竞争者定价、交易成本是主要的考量因素。作为“世界的生产者”,中国产业链规模大、链条全、韧性强,在中间品要素上具备明显优势,但当前中国出口中以人民币计价的占比仅约10%,产业链优势未能得到充分体现。

国际贸易双方面临三种基本定价选择:生产者(出口方)货币定价(producer currency pricing,PCP)、媒介货币定价(vehicle currency pricing,VCP),以及当地(进口方)货币定价(local currency pricing,LCP), 即“你的、我的、他的”货币。三个要素决定了三种货币定价的选择,即上游中间品、下游竞争者,以及交易成本。主导货币定价(dominant currency pricing, DCP)是VCP的一种主要情况。国际主导货币之所以能主导计价,关键便在于成为第三方媒介货币,比如当前流行的美元定价便大量存在于非美国家之间。我们认为,提升人民币定价权的路径是“增加PCP,减少DCP,成为VCP”。

定价货币作为一种规则是相对难以改变的,可能需要外部冲击和内部改革相结合。当前国际宏观环境的变化为人民币定价权提升带来了机遇,若想抓住机会,可能还需要政策的合理应对。第一,充分发挥中国制造优势来增强PCP,可以通过产业升级增强出口商话语权,采用“直销”(Direct-to-Consumer,DTC)商业模式绕过进口商谈判环节,并推动中国产业领先领域的大宗商品使用人民币定价。第二,面对美国的“DTC+AI代理支付”发展路径,中国需要提出自己的发展方案,建立全方位DTC生态,考虑探索央行数字货币(central bank digital currencies, CBDC)和代币化存款(tokenized deposit)的应用拓展,缩小PCP与DCP的交易成本差距。第三,国际贸易体系与国际货币秩序重构对DCP主导地位产生削弱作用,为提升人民币VCP占比提供条件,此时可考虑探索人民币汇率清洁浮动,提升人民币和美元在汇率层面的区分度,推动更多的产业链伙伴转向人民币定价、以人民币为参考货币。

Text

正文

一、国际贸易定价权是一种规则制定权

保罗·克鲁格曼总结了货币在国际经济活动中的六大功能,包括交易媒介、计价单位、借贷资金、干预工具、钉住目标、储备资产(Krugman,1984)。其中,交易媒介、计价单位、储备资产对应着货币在经济体内运行的三大功能,且相对易于量化,是观测货币国际化的主要指标,三者互相影响但特点各异。国际储备货币地位是综合国力和国际地位的集中体现,是一种逐步累积的“存量”(stock),国际交易媒介地位(也即结算货币地位)是一种“流量”(flow),而国际计价单位则是一种系统化的“规则”,国际贸易中的定价货币地位反映了货币的“规则制定权”。

所谓“规则”,从定义上讲,意味着其具有一定的普适性和较大的影响范围。外汇储备的货币选择是一个国家的选择,虽然受到外部环境因素的影响,但总体而言,决策主体只有一个,一个国家的决策并不直接影响另一个国家。相似地,跨境结算货币的选择是交易双方的共同决策,可能仅适用于特定的交易双方、甚至只适用于同样交易双方之间的一部分交易,需要事先做好相应的约定。而与之相比,国际定价的选择则是“一对多”,某种产品的定价货币通常在其有售的各个经济体中均相同,多个市场共同影响一次定价决策,定价决策又将反过来辐射多个市场。

而“制定规则的权力”,则意味着利益分配的权力。国际定价货币的选择实际上决定了谁来承担汇率风险。汇率风险来源于本币和外币的相对价值波动:若本币成为国际定价货币,贸易不涉及外币,企业就几乎不必考虑汇率风险;而如果本币与定价货币不同,贸易涉及外币,企业就会面临更大的汇率风险。因此,一国货币获得定价权意味着有权保护本国主体,而使他国主体来承担汇率风险。对于生产者或出口方而言,若能在海外使用本币定价,则可降低收入端受汇率波动的影响;对于消费者或进口方而言,若进口产品使用本国货币定价,则可降低支出端受汇率波动的影响。诚然,当汇率长期偏离最初定价时的点位,销售方可选择调整定价,但本币作为国际定价货币可以降低波动频率,且经过协商的价格调整相比汇率的高频波动更容易事先预期。

规则的普适性决定其影响具有一定程度上的可预测性,体系中的参与者可以在此基础上尽量控制自己在利益分配中的损益。对私人部门而言,当定价货币已经确定,购买方可以选择汇率对自身更有利的时点集中进行换汇,再根据需要直接使用定价货币支付结算,从而引发定价货币跨境结算额的提升。对央行而言,当国际定价货币相对集中,本国货币与定价货币的汇率与本国的经济利益关联度较高,汇率方面的风险也会集中于本国与定价货币之间,因此需要提高定价货币的外汇储备,以备在需要时为市场提供定价货币的流动性。由此,货币的国际定价地位的提升可以带动国际交易结算和外汇储备需求的提升,全方位地提升货币的国际地位。

虽然如此,从演进顺序上看,定价权的提升可能滞后于结算和储备地位,这种情况下与其说是定价权提升了结算和储备地位,不如说是巩固。在定价、结算与储备之中,定价权可能是最难实现突破的一环。定价货币是一种规则,也就是体系中各个参与者的共识和预期,一旦某种货币成为广泛接受的计价单位,市场主体便会围绕这一计价规则进行生产计划、风险管理和金融安排。因此,定价权具有较强的路径依赖和惯性(inertia),牵涉多方利益,若想改变可能困难重重。定价货币的更替可能需要外部冲击或内部改革的协力,而不仅仅由相对经济实力变化自发完成,也不一定紧随交易和储备地位的变化而变化。

例如,美元取代英镑成为国际主导货币的标志性事件是1944年布雷顿森林体系建立,但其国际结算、定价、储备地位并非同步确立,美元定价地位的确立相对滞后。早在1872年美国GDP便已超越英国,1913年美国国际外贸规模也实现超越(Mlikota & Van Robays, 2023; Ehrlich, 2007)。据Eichengreen和Flandreau (2009)估算,美元在全球外汇储备中的占比在1920年代中期首次超越了英镑,不过1933年美元因放弃金本位而贬值,英镑一度重归外汇储备之首,两次世界大战之间可以说是国际储备货币从英镑变为美元的过渡期。二战后,美元获得了储备货币的主导地位,但在战后相当长的一段时间内,英镑仍具备较强的国际贸易定价权,例如国际原油贸易那时仍旧以英镑计价。这是因为当时主导国际石油生产、运输与贸易的“石油七姐妹”中有两家为英国公司(壳牌与BP),英国用其经济、政治影响力排挤美国石油公司,限制石油贸易中美元计价的比例,直到1970年代逐步出现变化:一边,在激进的财政支出计划和1973年石油危机的冲击下,英镑大幅贬值,政府债务压力陡增,以至于向IMF求援;另一边,布雷顿森林体系瓦解,美国为稳固美元地位,与沙特达成制度性安排,石油以美元计价,卖石油收入的美元再投资回美国金融市场,形成“石油-美元”循环。此消彼长下,石油计价规则才逐步完成从英镑向美元的转换。

当前,美元和欧元是全球主要的定价货币,共占约80%,两者占比相当,且自2000年以来基本保持稳定(Boz et al., 2025)。不过,欧元的定价占比与欧元区进口规模占比差距较小,反映欧元定价主要适用于欧元区内部,而美元定价占比与美国进口规模差距较大,反映美元常被非美国家之间用作定价货币,即媒介货币(后文详叙)。与此同时,当前人民币的国际计价占比仍有较大提升空间。根据Boz et al. (2025) 收集各国数据倒推估算,截至2023年,中国出口中人民币计价占比约为10%,虽然近年来有所上行,但增长相对缓慢。相比之下,近年来人民币在跨境支付领域的使用占比提升较快,尤其是在中国直接参与的跨境贸易中。根据中国人民银行发布的《2025年人民币国际化报告》,2025年上半年,经常项目人民币跨境收付金额占30.6%,货物贸易和服务贸易分别占28.1%和32.3%;2021年这三个比值分别为17.8%、14.8%、25.5%,可见近年人民币跨境结算地位快速提升,而人民币计价地位则略显滞后。虽然从定价权的规则地位和美元获得定价权的历史看,定价滞后属于正常,但在近年来地缘局势变化和科技发展的背景下,计价权的跃升也成为可能。

在讨论当前的局势变化和如何提升人民币定价权之前,我们须先了解国际贸易定价货币的选择是如何决定的。

二、国际贸易定价货币的选择框架

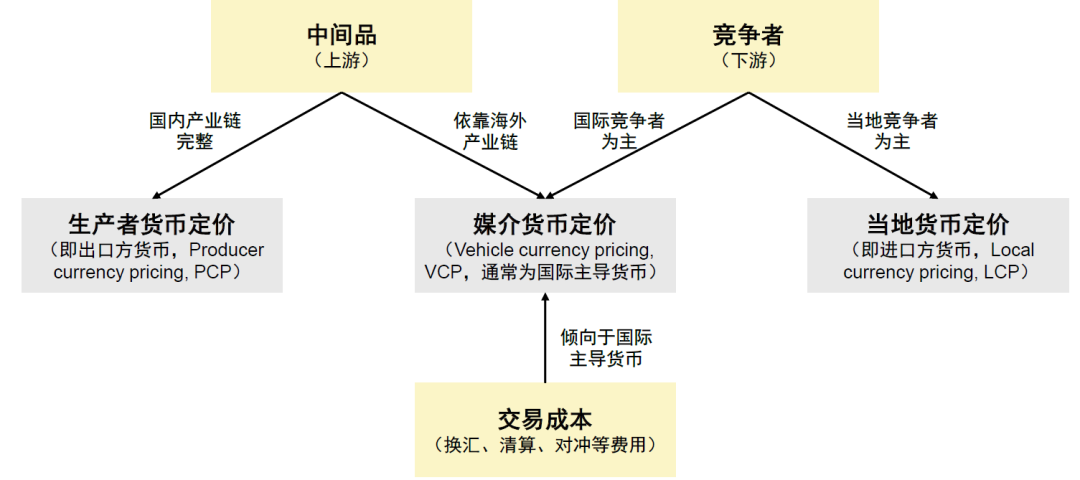

中间品、竞争者与交易成本

国际贸易中,企业在签订合同和设定出口价格时,往往需要在事前选择一种定价货币,而在合同存续期间,价格难以随汇率变化而即时调整,这种价格黏性使得“用哪种货币定价”成为影响企业利润波动和竞争地位的关键决策。企业会倾向于选择一种货币,使得在该货币下最优价格尽量稳定。Mukhin(2022)在其一般均衡模型中指出:由于现代生产高度依赖中间品,且市场竞争导致竞品之间价格具有显著联动性,一个企业的最优价格不仅取决于自身成本,还取决于上游供应商的定价方式以及下游竞争者的价格水平。Rey(2001)在一个三国多币种模型中表明,外汇交易存在“厚市场外部性”(thickness),交易量越高,市场越“厚”,交易成本越低,从而导致交易者倾向于选择交易额更大的货币,并可能产生路径依赖。

将以上要素整合,可以得出国际贸易定价货币的选择框架。在这一框架中,贸易双方面临三种基本选择:生产者(出口方)货币定价(producer currency pricing,PCP)、媒介货币定价(vehicle currency pricing,VCP),以及当地(进口方)货币定价(local currency pricing,LCP),即“你的、我的、他的”货币。此外,有三个要素对这三种货币之间的选择产生影响,即上游中间品、下游竞争者,以及交易成本(如图表1)。

图表1:国际贸易定价货币选择框架

资料来源:Mukhin, D. (2022). An equilibrium model of the international price system. American Economic Review, 112(2), 650-688. Rey, H. (2001). International trade and currency exchange. The Review of Economic Studies, 68(2), 443-464.,中金公司研究部

其中,VCP 指交易双方并非以任一方本币,而是以一种第三方货币作为计价单位。国际主导货币定价(dominant currency pricing,DCP)可以被视为 VCP 的一种常见情形。由于货币的国际定价、结算、储备地位相互影响、联动,国际主导货币往往在定价中也占据主导地位,但仅凭其经济和外贸规模是不可能做到这一点的,而是依靠其他国家之间的贸易大量采用主导货币定价。全球出口额中,出口到美国的仅约10%,但美元计价的占比约40%,便是有赖于美元的媒介货币地位(Brüggen, et al., 2025)。当然,国际主导货币并非一成不变,不同货币在VCP中的比重可能随着时间变化。若某种货币越来越多地被作为VCP使用,其作为国际货币的地位也有望逐步提升,若达到一定程度,可能成为新的国际主导货币。

► 上游中间品(Intermediates)

中间品要素影响生产者货币定价(PCP)和媒介货币定价(VCP)之间的选择。在现代产业链高度分工的背景下,企业的成本往往由大量中间品构成。当这些中间品主要以某种货币计价时,企业若采用相同货币进行定价,便可以有效降低汇率波动对成本的冲击。如果一个经济体拥有高度完整、以内循环为主的产业链,企业在成本端对本币的依赖较高,此时更倾向于采用生产者货币定价(PCP),也即本币定价。反之,若产业链高度依赖海外中间品,则企业会倾向于媒介货币定价(VCP),在当今背景下即美元定价。例如,许多大宗商品和关键工业原材料以美元计价,在其下游产成品的交易中,即便交易双方均非美国主体,计价也倾向于使用美元。因此,产业链全球化程度越高,VCP在国际贸易计价中的地位相应越高。

生产成本中人力成本占比越低,产业链的影响越大。生产者成本中除了实物中间品,还有人力成本。两者的区别在于,实物中间品可能以非产地货币计价,但人力成本多数情况下是以当地货币计价的。因此,第二产业相比第三产业更容易受到产业链国际化程度、原材料计价货币的影响。

► 下游竞争者(Competitors)

竞争者要素影响本地货币定价(LCP)和媒介货币定价(VCP)之间的选择。中间品价格影响成本端,而在收入端,企业也关心其价格相对于竞争者的稳定性。在一个高度竞争的市场中,一旦汇率波动导致自身价格相对于竞争者出现偏离,即便成本端未发生变化,也可能迅速丧失市场份额。因此,当某一市场中的主流竞争者普遍采用某种货币定价时,单个企业若选择不同货币,其相对价格波动将显著放大,从而可能在竞争中处于不利地位。

如果进口国本身就是该产品的重要生产国,本土企业在市场中占据显著份额,这些竞争对手企业采用本土货币计价的概率较高,此时作为海外出口商的企业往往更倾向于采用进口国货币定价,即本地货币定价(LCP)。若出口商使用外币定价,其价格相对本地竞争者将直接暴露于汇率波动之下,可能因汇率变化损失市场份额。

另一种情况下,如果进口国本身并非该产品的重要生产国,市场中的主要竞争者来自多个第三方国家时,这些国际竞争对手采用媒介货币的概率较高,则其他海外出口商进入这个市场时也更倾向于使用媒介货币定价。此时,定价的核心目标并非对冲本币汇率风险,而是避免在竞争中因汇率波动而产生随机性的价格劣势。

市场越接近完全竞争,竞争者要素对于贸易计价货币的选择越重要,计价货币选择越容易受到下游市场、消费市场的影响。当行业竞争接近完全竞争,利润空间有限时,价格的微小变动都会对销量产生显著影响。而当行业处于寡头竞争中,不同企业的产品的差异性可以一定程度上消化产品之间合理范围内的价格差距。若某个企业因技术、资源等因素具备垄断地位,需求端对于价格上涨则更加不敏感。

► 交易成本(Transaction cost)

除实体市场所决定的中间品因素和竞争者因素之外,贸易过程中产生的交易成本构成了国际贸易定价货币选择的第三个决定因素。交易成本不仅包括显性的外汇兑换费用,还包括清算结算效率、对冲工具的可获得性。在国际金融体系中,交易成本高度依赖市场规模和使用频率。Rey(2001)提出“市场厚度”效应,一种货币被使用得越广泛,其交易市场就越深厚,流动性越充足,单位交易成本也就越低。反过来,更低的交易成本又进一步吸引更多主体使用该货币,从而形成典型的网络效应。因此,交易成本要素的考量更倾向于选择使用DCP即美元。

美元与人民币在国际定价中的优劣

在上述框架之下,我们可以更清晰地理解美元在国际价格体系中的独特地位。美元之所以成为主导计价货币,不仅因为美国是全球最大的经济体,更在于其在成本、竞争与交易网络三个层面同时占据优势。二战后国际贸易体系在重建过程中高度依赖美国市场与美国跨国企业网络,大量国际交易在合同签订阶段便以美元标价,使美元逐步成为跨国价格体系的基石。从中间品要素看,国际市场上几乎所有的大宗商品及关键中间品均以美元计价,包括能源、金属、农产品等。从竞争者要素看,众多企业在国际市场上以美元定价,使企业在竞争中避免相对价格的随机波动。从交易成本看,美元拥有最深厚的外汇市场、最完善的清算体系以及最丰富的对冲工具,显著降低了使用成本。此外,大量经济体的货币明确锚定美元或在事实上钉住美元,以美元定价可以直接降低收入和成本兑换为本币后价值的不确定性。

同时,定价货币存在网络效应。例如,某企业A在经过上述框架决策后选择了以美元为媒介货币的定价方式(DCP),该企业又是企业B的上游、企业C的下游,此时企业A的选择便扩大了美元在企业B的中间品要素、企业C的竞争者要素中的优势,推动更多的企业向美元定价集中。当多数企业已经以美元进行定价时,单个企业若偏离这一做法,其相对价格将更易受到汇率波动影响,从而在竞争中处于不利地位,促使更多企业继续选择美元作为计价单位。这种由定价惯例所产生的网络效应,使得美元在贸易计价领域形成了自我强化的均衡(Gopinath et al., 2010;Gopinath et al., 2020)。此外,更多的企业使用美元定价也会提高美元需求,提升美元流动性,推动美元在交易成本上的优势进一步扩大。三个要素之间互相加强的机制维护了国际贸易定价体系的稳定。

用同一框架审视人民币国际定价权,既具备潜在优势,也面临现实约束。从中间品要素看,中国产业链优势有助于人民币提高作为生产者货币的定价权。中国制造业体系完善,国内供应链覆盖面广、配套能力强,大额出口的同时诸多行业中上游是本土企业,中间品的定价货币主要为人民币。依据OECD发布的2022年全球投入产出表计算,中国产业使用的中间品仅6.2%来自海外,在表中80个主要经济体中排倒数第三,显著低于整体均值15.8%。同时,中国中间品出口到海外占全球所有海外引进中间品的13.1%,在表中所列国家中排名第一。由此可见,中国国内产业链上游主要为本土中间品,中国也为全球产业链提供了大量中间品。因此,人民币有望通过中间品要素扩大作为生产者货币的定价权。但从竞争者要素看,中国的产业结构中,可替代性较强的产品占比仍不小,这些产品的竞争力对汇率风险敏感,因此倾向于随其他竞争者一同使用媒介货币定价(VCP),尤其是主导货币美元。从交易成本角度看,资本管制之下,离岸人民币的流动性受限,对冲工具也有待完善,与美元差距较大。

三、如何提高人民币在国际贸易定价中的占比

作为具备“世界的生产者”地位的制造业大国和全球货物贸易第一出口大国,我国在国际贸易中通常扮演生产者与出口方的角色,因此增加生产者货币定价(PCP)是人民币定价提升的主要突破口。然而,若仅仅依靠提升PCP,人民币定价权的理论上限就是中国出口占全球总出口的比重,据IMF数据该比重2024年约15%,该比例与美元相比仍存在较大差距,也难以形成网络效应。若人民币想在未来达到更高的定价地位,还需要更多地成为其他国家之间交易的媒介货币(VCP),同时降低美元(DCP)在VCP之中的比重。“增加PCP,减少DCP,成为VCP”,这是人民币定价权提升的路径。

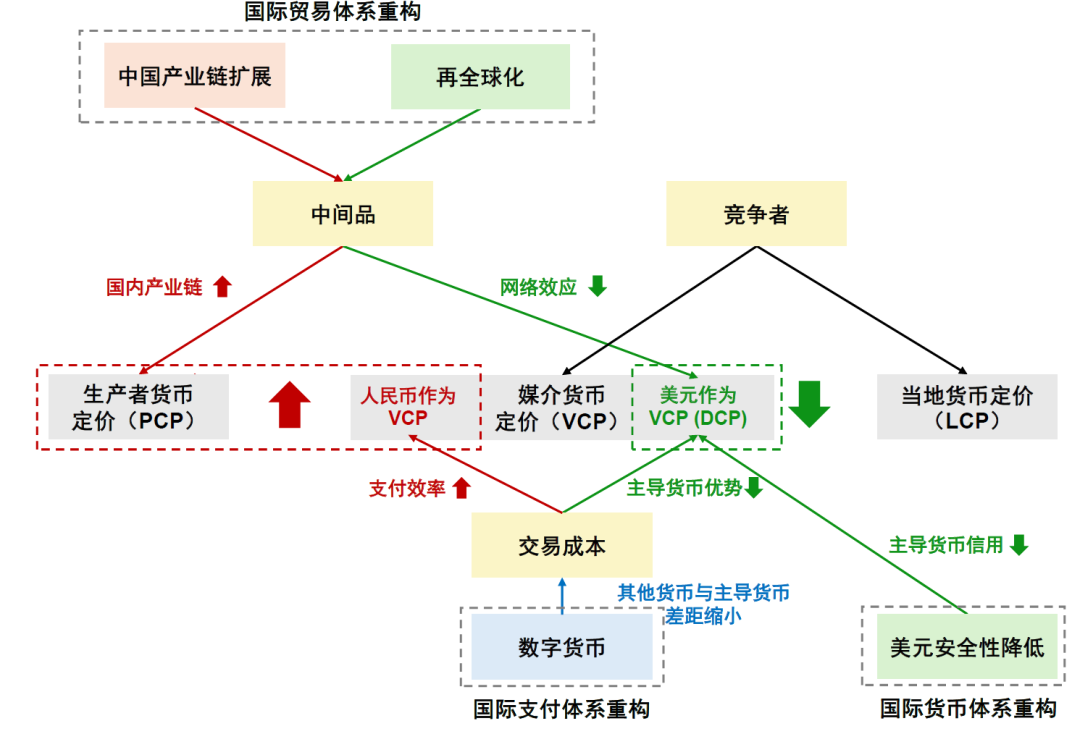

近年来,全球宏观环境在多个层面上发生了重大变化(图表2)。第一,中国产业链不断拓展,从上游中间品要素看,有助于人民币作为生产者货币影响力的提升。第二,数字货币提高了跨境支付效率,从交易成本要素看,缩小了非主导货币和主导货币之间交易成本的差距。第三,国际贸易和货币体系重构,全球产业链趋向阵营化、区域化导致美元定价网络效应减弱,美元信用降低导致非美元货币需求增加,美元的主导地位出现裂纹。这些变化削弱了美元主导货币定价优势,为人民币定价权提升带来新的机遇。及时捕捉并充分利用这些机遇需要适当的政策应对,下文将详细阐述。

图表2:提升人民币国际定价权的路径

资料来源:Mukhin, D. (2022). An equilibrium model of the international price system. American Economic Review, 112(2), 650-688. Rey, H. (2001). International trade and currency exchange. The Review of Economic Studies, 68(2), 443-464.,中金公司研究部

1、增强人民币PCP:发挥中国制造优势

国际贸易中,企业在签订合同和设定出口价格时,往往需要在事前选择一种定价货币,而在合同存续期间,价格难以随汇率变化而即时调整,这种价格黏性使得“用哪种货币定价”成为影响企业利润波动和竞争地位的关键决策。企业会倾向于选择一种货币,使得在该货币下最优价格尽量稳定。Mukhin(2022)在其一般均衡模型中指出:由于现代生产高度依赖中间品,且市场竞争导致竞品之间价格具有显著联动性,一个企业的最优价格不仅取决于自身成本,还取决于上游供应商的定价方式以及下游竞争者的价格水平。Rey(2001)在一个三国多币种模型中表明,外汇交易存在“厚市场外部性”(thickness),交易量越高,市场越“厚”,交易成本越低,从而导致交易者倾向于选择交易额更大的货币,并可能产生路径依赖。

从中间品角度看,若上游中间品成本更多使用本土货币计价,则定价货币的选择上更倾向于PCP,因此本国产业链相对更完整的经济体的货币定价权可能更高。随着中国产业链不断拓展完善,中国本土产业链的规模、结构和韧性逐步提升,人民币在中间品要素上的优势理论上已经较大。

第一,规模方面,IMF数据显示,2024年中国出口总额占全球的14.9%,工业增加值占全球的33.3%,在全球具备领先地位,且具有较强的规模效应优势。第二,结构方面,中国制造业从产品和技术类型上也日益完整,覆盖的产业链齐全。哈佛大学Growth Lab发布的经济复杂度指数(Economic Complexity Index,ECI)衡量一个国家出口产品的多样性和复杂性,从1995年到2023年,中国的ECI世界排名从第37名上升至第16名,仅低于美国一名。当前,我国已拥有联合国产业分类中全部工业门类[1]。第三,韧性方面,在全球地缘局势变化的背景下,我国企业产业链出海增强了风险抗压能力。受地缘局势变化、中国劳动力成本提升等因素影响,部分海外企业主张采取“中国+1”(China-Plus-One)策略,在中国以外的其他国家投资设厂,通常在东南亚等地区(Enderwick, 2011),造成了局部产业链外迁担忧。但是,不少中国企业也积极采取“中国+N”策略[2],强调以中国为核心、辐射全球,保持中国产业链的自主权,同时也满足风险分散、成本控制等需求。随着中国产业链出海,我国产业面对风险的韧性有所增强。

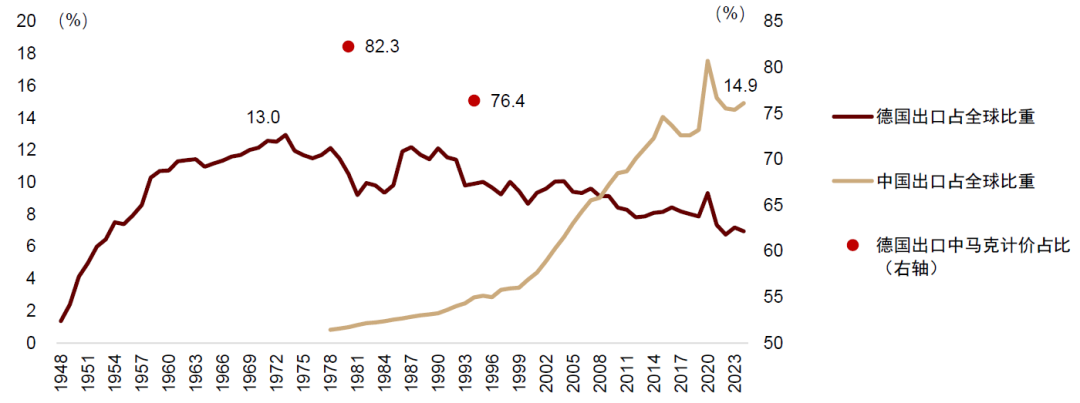

从历史来看,制造业的领先地位、产业链的发达一定程度上可以传导到货币的国际定价权上,德国便是一成功案例。1948至1960年代被称为德国的“经济奇迹”(Wirtschaftswunder)。二战结束时,德国经济遭受重创,工业设施毁坏,通胀高企,货币体系崩溃。1947年美国推出马歇尔计划,为欧洲复兴提供资金支持。1948年,西德采用新货币德意志马克取代已经崩溃的旧马克,并开始逐步取消配给制和价格限制,推行自由化市场化竞争。在内部改革和外部援助的合力下,20世纪50年代德国经济快速崛起,10年间GDP年均增长约8%,出口总额占全球比重从1948年的1.4%提升至1960年的10.7%。制造业是德国这一时期经济腾飞的核心驱动力,包括钢铁、化工、机械、汽车等领域。随之而来的,德国马克的国际地位也大幅提升:1979年欧洲货币体系建立,德国马克成为事实上的“锚货币”(anchor currency),以规则化体系化的形式确立了德国马克在欧洲的主导地位;到1980年,德国出口总额中约82.3%以德国马克计价(Tavlas, 1997)。

图表3:德国马克受益于德国产业发达

资料来源:IMF,Tavlas, G. S. (1997). The international use of the US dollar: An optimum currency area perspective. World Economy, 20(6).,中金公司研究部

与当时的德国相比,现在的中国在国际贸易中的位置更加重要,2024年中国出口额占全球比重已达到14.9%,超过德国的历史最高点13.0%。但人民币计价占中国出口的比重仅约10%。中国产业链如此显著的优势为何未能充分体现在人民币的国际定价权中?其背后的主要原因在于中国在价值链中的位置相对偏低,出口商在与进口商的价格谈判中话语权(bargaining power)较弱,导致定价货币的选择权掌握在下游消费者而非上游生产者手中。

随着中国产业结构升级转型,这一问题正在逐步改善。我们基于UN Comtrade数据计算了我国不同类型出口品的贸易专业化系数[3](净出口额与进出口总额比值),来衡量比较优势,2010年左右我国在高附加值制造业领域开始具备国际贸易比较优势,且后续继续保持上行趋势,高附加值产品贸易专业化系数从1995年的-0.25提升到2024年的0.31。与此同时,低附加值制造业的领先地位也未改变。不过,我国产业升级仍有提升空间,且定价作为一种具有黏性的“规则”,其改变可能相对滞后。

在此背景下,近年来兴起的“直销”(Direct-to-Consumer,DTC)商业模式为“把中国制造力转化为人民币定价权”提供了一种可能的捷径。DTC指的是商家品牌直面消费者的经营模式,品牌通常通过社交媒体与消费者互动,消费者则直接在其官网购买,而不经过零售商。部分可以开小店的平台如抖音、小红书、微店等也被视为DTC,虽然有平台抽佣但仍符合商家自己营销、直达消费者的定义。传统进出口商业模式中,存在进口商这一中间环节,出口商需要与进口商谈判、通过进口商将商品销售到出口地。这一模式下,中国出口商或仍存在话语权不足的问题,在与进口商的谈判中处于劣势。然而,DTC模式跳过了进口中间商,出口商家直接面向消费者进行营销和销售,本质上是将大额进口商的较大话语权拆成了小额、分散的消费者的较小话语权。在这一模式下,出口商的话语权大于单个消费者,从而更方便使用自己本土的货币进行定价。

这个流程与“去中心化谈判”(decentralized bargaining or negotiation)有些相似。去中心化谈判的常见情形之一是跳过工会直接与员工谈薪资,两者都跳过了中介环节,将集中谈判转化为了点对点交涉。不过,DTC相比去中心化谈判更加强调企业的主动权,企业根据市场情况给出价格,消费者可以选择接受或不接受,但没有具体的谈判过程,而去中心化谈判往往更强调让企业去关注个体差异。在当代科技的发展下,去中心化交涉的效率得到了大幅提升,成为挑战旧机制、建立新秩序的方法之一,下文讲到的数字货币支付也具有去中心化特征。

从定价货币选择模型的中间品要素看,除了上游制造者影响货币选择,原料、大宗商品也是出口商成本的一部分,同样影响贸易定价货币选择。美元在国际贸易中计价占比约40%,其中约18个百分点直接来自大宗商品计价(Brüggen, et al., 2025),同时大宗商品作为产业链最上游也可以辐射下游,影响下游中间品和产成品的定价货币选择,大宗商品为美元带来的定价优势比表面上更多。

中国也可以通过探索部分大宗商品的人民币定价机制来提升人民币的国际计价地位。如上文所述,缺乏区分度、容易被替代的商品市场更接近自由竞争,汇率波动对产品竞争力的影响较大,因此计价货币决策时更多考虑下游而非上游,选择的计价货币更可能是LCP、DCP,而非PCP。因此,若要从上游大宗商品角度提升人民币计价、提升PCP,应优先从中国具备独特优势的领域入手。当前,中国在多个关键矿产领域具备全球主导地位,尤其是精炼能力护城河较强,全球范围内可替代性较弱,因此理论上生产端相比消费端话语权更强。同时,这些矿产不属于传统工业金属,改变既有规制的阻力或小于石油、钢铁等主流商品。人民币计价大宗商品可以尝试从这些中国具备主导实力的非主流市场入手。

2、缩小人民币PCP与DCP的差距:数字货币与AI代理支付

从交易成本角度看,随着数字货币与电子支付快速发展,其他货币与DCP美元在交易成本上的差距有望降低。基于区块链的数字货币支付大幅降低了国际贸易中跨境支付的成本。区块链具备“点对点”的特性,其加密认证模式可以使“信息流和资金流合一”,因此支付环节相比于SWIFT等传统渠道大幅缩减,加快了跨境支付速度,降低了因多层环节而产生的手续费等成本。这种新的模式降低了对既有以美国为主导的传统金融基础设施的依赖,其他国家可以通过构建基于区块链的替代性支付网络,在SWIFT系统之外建立新的货币流通渠道。在此背景之下,美元的交易成本优势可能会有所降低。

这一新趋势对于DTC尤为重要,因此或也有助于促进中国产业链优势的发挥。DTC需要进行大量小额跨境支付,在传统跨境支付渠道中的总交易成本会大于少量大额转账。而基于区块链的数字货币支付可以大幅压缩单笔转账成本,有助于促进企业DTC业务的开展。

与此同时,当前支付领域的另一个发展方向是AI代理支付。AI可以根据用户提出的需求,处理海量商品信息和买家反馈给出商品推荐,OpenAI、Google等公司正在探索让整个购买流程都在AI中完成,无需跳转其他网站。这种支付方式的特点在于可编程性(programmable),除了立即购买,用户还可以提出“降价到某价格再购买”“开售后立即购买”“每周都自动购买”等要求,同为可编程的数字货币也常常被认为是AI支付最适配的货币类型。

DTC和AI代理支付的结合发展是当前的重要趋势。当下线上购物高度发达,商品信息众多,而DTC的商品信息整合度、标准化程度相比于平台购物又更弱,消费者自身难以处理如此庞杂的信息。如果借助AI来进行信息整合和对比,消费者可以更快找到心仪的商品。与此同时,面对不同品牌页面设计不同、跨境场景语言不通等障碍,直接由AI进行操作也降低了消费者面对不同界面和语言的学习成本。

理论上而言,AI代理支付的发展有望促进DTC的繁荣,也有利于中国通过产业链优势提高人民币定价权。但是,目前这条道路同样由美国和美元主导。当前活跃的AI代理支付协议均为美国公司开发,如OpenAI和Stripe提出的Agentic Commerce Protocol (ACP),谷歌牵头开发的Agent Payments Protocol (AP2),Coinbase开发的x402协议等。可编程的数字货币能通过智能合约支持AI支付的自动进行,常被视为AI代理支付最适配的货币类型。在美国语境下,稳定币尤受关注,且美元稳定币规模占稳定币总量的绝对多数。中国需要在DTC业务模式和数字支付工具上提出自己的替代方案。中国需要在DTC业务模式和数字支付工具上提出自己的替代方案。

业务模式上,以抖音为代表的全生态模式可能是未来发展的一个方向。抖音等平台集内容社区、内置AI、购物功能于一身,形成了一个完整的DTC生态。用户向AI提出理想的商品需求,AI整合社区内容进行推荐,为用户列出推荐链接,用户点击链接直接进入品牌的购物模块进行购买,购买后部分用户也会发布“红黑榜”或体验感受等视频,为AI提供新的可用信息,形成闭环。当前美国的DTC+AI发展模式中,开发公司普遍偏AI,其AI产品并不同时具备社媒和购物功能,同公司旗下也暂不同时具备较大规模的社媒和购物平台,因此中国在DTC生态建设上或具备一定优势。

支付工具上,央行数字货币(central bank digital currencies,CBDC)和代币化存款(tokenized deposits,TD)是数字货币赛道上的另外两个发展方向。两者均以数字形式存在,同样可以承担数字金融和传统金融之间桥梁的作用。不过,稳定币以与法币等值为目标,实际价值会有波动,而CBDC由央行发行,等同于法定货币,TD则是商业银行存款的数字映射,是存款所有权的可转让凭证,因此后两者价值更加稳定。CBDC和TD均可以提高交易效率,同时由传统金融机构发行,合规安全性也更优。因此,CBDC和TD能更好地兼顾效率与安全。

中国在CBDC的探索上走在世界前列。中国的CBDC,即数字人民币(e-CNY),于2014年启动研发,2018年逐步开启试点。2026年1月1日起,《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》正式实施[4],数字人民币进入2.0时代,开始付息并优化央行和商行的“双层架构”。从功能和效率上看,数字人民币同样可以借由智能合约支持自动支付,在跨境场景下可通过区块链上的多边央行数字货币桥(mBridge)提高支付效率,缩小人民币与美元之间的交易成本差距。从安全性上看,数字人民币的“双层架构”能有效规避其他数字货币面临的一些风险,包括私人公司发行代币的信用风险,以及绕过传统金融体系的合规风险。在数字人民币“双层架构”的央行层,央行发行数字人民币并制定其规则标准,数字人民币信用直接来源于国家主权,因此信用安全性相比依赖私人公司信用的其他数字货币更强。在“双层架构”的商行层,数字人民币2.0纳入存款保险范畴,由商业银行进行合规保障工作,限制洗钱、非法集资等违法行为,合规水平更高。在此框架下,数字人民币在支付效率提高的同时增强了风险可控性。

代币化存款(TD)在我国香港和部分海外地区也已经有探索和应用。数字人民币2.0时代,数字人民币主要是商业银行负债,使其与TD更加相似,且相比不同银行各自发行TD,数字人民币更具互操作性(interoperability),即更标准化、更利于信息交换和系统对接。不过,两者的一个重要的不同之处在于,数字人民币是“增量”,需要额外推广,而TD则是基于商业银行内已有的“存量”存款。当前商业银行既有体系已经相当成熟,未来数字人民币若要依靠商业银行推广,如何激励他们在传统人民币和数字人民币中选择增加数字人民币的推广,或是一大挑战。当前数字货币仍在探索阶段,未来进一步开发和应用都值得持续深入研究。

3、减少DCP、成为VCP:国际贸易和货币体系重构

国际贸易体系重构,主导货币网络效应减弱

美元作为计价货币的主导地位有赖于其作为媒介货币(VCP)的比重较大,在全球供应链中形成了网络效应。对于一个企业而言,在产业链内计价均使用美元的情况下,自己同样使用美元是纳什均衡式的选择。如果全球产业链出现一定程度分离和切割导致不同市场之间的关联度减弱,这种网络效应就会受损。

逆全球化(Deglobalization)叙事在2008年金融危机后成为广泛讨论的话题,在近年地缘局势变化下关注度持续提升。不过,2008年至2024年全球出口额占全球GDP比重基本保持在26%-31%区间,虽然相比此前20年这一比重不再快速提升,但也未见明显下降。当前的国际贸易体系变化趋势与其说是“逆全球化”不如说是“再全球化”(Reglobalization),不是规模性的收缩,而是结构性的重构。各国产业链仍互相融合,全球跨境贸易金额仍保持高位,但产业链和贸易流的组织形式发生了改变。这个过程中包含旧结构的削弱和新结构的建立,因而是一种“再全球化”。全球产业链建设不再将成本和效率作为唯一考量,而是更加追求安全性和韧性,寻找更可靠的“贸易走廊”(trade corridors),即产业链和贸易流的铺设路径(Hanley, 2026; Estevadeordal et al., 2025)。例如,2018年以来中美贸易摩擦加剧,中美之间贸易额缩减,而越南、墨西哥等国家则作为“连接国”(connector countries)成为新的产业链节点和贸易路径(Schulze & Xin, 2024)。

贸易路径的“可靠”很大程度上由地缘关系决定,因此再全球化的方向也与地缘关系息息相关,全球贸易体系正变得更加阵营化、区域化。全球产业链开始走向一种“双轨”模式:一边将对安全性需求较高的关键产业链本地化或近岸、友岸化,如半导体、国防科技等,一边建立更多的区域性产业链枢纽分散风险(Hanley, 2026)。

贸易的阵营化对于俄罗斯尤为明显。俄乌冲突以来,俄罗斯与美国、欧洲之间的贸易联系大幅缩减:2022年第一季度至2025年第三季度期间,欧盟对俄罗斯出口下降61%、自俄罗斯进口下降89%;美国自俄罗斯的货物进口额从2021年的约297亿美元急剧下降至2024年的约35亿美元,降幅约90%。随着国际贸易体系重构,部分国家集团之间的贸易联系减弱,美国在这些贸易网络上的影响力有所降低。若多个贸易伙伴之间达成脱离美元的共识,就可能打破原本网络效应形成的纳什均衡,从而降低美元作为媒介货币的定价权。在此背景下,人民币可能迎来提升媒介货币地位的新机遇。

目前,美元DCP和人民币VCP之间此消彼长已有初步迹象。Boz et al. (2025) 采用联合国大会票型衡量国家之间的地缘关系距离,发现自2010年代以来,与美国地缘关系较远的地区的美元计价比重有所降低,人民币计价比重则有所提升,且这一趋势在2022年后有所加速。俄乌冲突以来,由于使用美元和欧元结算渠道受限,俄罗斯需要寻找新的VCP,用其他货币来完成跨境交易。俄罗斯央行发布的数据显示,从2022年1月到2025年11月,俄罗斯货物和服务出口结算额中,美国、欧盟等对俄“不友好”的国家和地区[5]的货币占比从86.9%下降至10.7%,同时其他货币的比重则从0.9%增长至35%,尤其是出口到亚洲的部分,其他货币占比从2.1%上升至40.4%。进口额的结算货币占比也有相似的变化。这期间,人民币作为VCP开始出现在俄罗斯与第三国贸易中,尤其是活跃于支付摩擦尤为显著、交易规模较大的领域,例如能源货物贸易以及大型项目等。部分涉及巴基斯坦的俄罗斯原油贸易[6]、孟加拉国卢普尔核电站项目大额付款已出现人民币结算实例[7],印度与俄罗斯的部分石油贸易也已提出使用人民币的要求[8]。

随着国际贸易体系重构,货币选择行为或也将随着产业链一道变得更阵营化、区域化,即使美元仍保持全球主导地位,区域性的去美元化也可能逐步形成。在此机遇下,可以考虑提升人民币在中国影响力较大的贸易和地缘区域内的VCP地位,逐步改变全球计价结构。

国际货币体系重构,美元主导地位下降

削弱美元VCP地位的第二股力量,来自正在发生的全球货币秩序重构,即美元计价资产以往所具备的稳定性和可预期性正面临更大挑战。这也为人民币国际化、人民币资产重估带来了机遇。

在既有国际货币秩序下,美元价值相对稳定,非美主体相比其他货币更愿意持有美元,从而也更多地使用美元进行结算和定价,美元作为国际主导货币的三个功能互相联系、彼此加强。然而,随着美国资产负债表风险和政策不确定性抬升,美元资产波动率提升,越来越多的投资者和企业对美元信用的认可出现动摇,持有美元的风险也有所加大,导致全球对非美元货币的需求随之提升,这一趋势可能从减少美元持有传导到减少美元结算和定价。美元的主导地位或许仍将持续,但单一主导货币所享有的结构性优势已不再像过去那样绝对强势,这为区域性定价、多币种计价等制度安排创造了空间。

然而,国际货币秩序的重构并不会自动转化为人民币VCP份额的提升,还需要适当的政策应对。美元定价占全球出口额约39%,即便排除欧元区也仅58%左右,而在与中国产业链深度绑定的亚洲却高达86%(Asian Development Bank, 2024; Boz et al., 2025)。与之相比,深受美国产业链影响的拉美地区美元计价出口额占94%,显著高于非欧元区平均水平,缘何中国的产业链优势未能在区域定价中得到体现?究其原因,可能是汇率的浮动程度制约了产业链和区位优势的发挥。在当前有管理的浮动汇率制度下,人民币兑美元汇率保持相对稳定,导致人民币兑第三方货币的汇率可能随美元同向波动。人民币与美元缺乏区分度,中国产业链上的海外企业通过美元定价就可以控制对人民币的汇率波动,从美元计价转向人民币计价的动力不足(Rogoff, 2025)。

因此,若要借美元信用下降的机遇提升人民币VCP地位,还需增强人民币汇率灵活性,实现人民币汇率清洁浮动。若允许人民币更自由地兑美元浮动,部分供应链伙伴可能更愿意与人民币协同波动,并逐渐将其视为区域生产网络的参考货币(Rogoff, 2025),从而增强其作为计价单位的可行性,使中国的产业链优势充分释放。历史经验表明,汇率制度调整在美元下行期通常更可行,因外部条件约束较小,投机压力非单向集中,因此当前的美元下行周期内可能是做出调整的合适时机。

总结而言,中国产业链扩张与再全球化体现国际贸易体系变迁,数字货币和AI代理支付引领国际支付体系迭代,美元信用下降引发国际货币体系重构,三大体系均面临重大变局。在此背景下,美元作为主导货币的定价权优势减弱,为人民币提升PCP和VCP份额带来了机遇。然而,目前货币体系的变化落后于贸易体系,国际贸易已经呈现分散化趋势,而货币体系仍为美元单一主导。两者的匹配不可能在一夕之间完成,但这种错位会逐渐累积摩擦,推动国际货币体系、国际贸易定价规则的重塑。

总结

本文首先点明了国际贸易定价权的地位和重要作用。国际贸易定价权是一种规则制定权,可以降低本国经济主体的汇率风险;定价货币作为一种规则具有普适性,定价权的影响容易扩散到全球市场,还能提升货币作为结算货币和储备货币的国际影响力。当前人民币在国际贸易中的定价占比仅约10%,仍有较大提升空间。但定价货币作为一种规则是较难改变的,需要外部冲击和内部改革相结合。国际宏观环境的变化为人民币定价权提升带来了机遇,若想抓住机会,需要政策的合理应对。

为了探索在国际贸易中提升人民币定价权的途径,首先需了解国际贸易定价货币的选择框架。企业面临生产者货币定价(PCP)、媒介货币定价(VCP,大部分情况下是主导货币定价,即DCP)、当地货币定价(LCP)三种选择。决策过程主要受三大因素驱动:其一是上游中间品的计价货币;其二是下游竞争者的计价货币;其三是交易成本方面,国际主导货币往往更具优势。美元凭借在这三个维度上的全面优势,形成了强大的网络效应与稳固的支配地位。人民币的核心优势在于中国完整、强韧的制造业产业链,有利于推动生产者货币定价;但劣势在于部分出口品可替代性较强,下游进口方的定价话语权较大,从而倾向于美元定价,同时人民币在交易成本方面与美元仍有显著差距。

基于上述分析,我们提出提升人民币定价权的关键在于“增强PCP,减少DCP,成为VCP”,并沿着三大方向系统阐述了路径与机遇:

首先,从扩大PCP角度看,应充分发挥中国制造优势,通过产业升级增强出口商话语权。DTC“直销”商业模式可以绕过进口商,将大型进口商的较大话语权转换为分散消费者的较小话语权,从而提高中国出口商的定价能力,更方便使用本国货币进行定价。此外,还可以探索中国产业和技术领先的相关领域的大宗商品人民币定价机制,将产业优势转化为定价权。

第二,数字货币与AI代理支付的兴起有助于缩小PCP与DCP的交易成本差距。基于区块链的数字货币大幅降低了跨境支付的成本,对于DTC尤为重要。不过,当前美国正在主导DTC+AI代理支付的体系建设,中国需要在DTC业务模式和支付工具上提出自己的替代方案。以抖音为代表的集内容社区、内置AI、购物于一身的完整DTC生态可能在未来发展中具备优势。数字人民币和代币化存款既可以提高支付效率,又可以规避其他数字货币面临的一些主要风险,或是可以探索的方向。

第三,国际贸易体系与国际货币秩序重构对美元计价产生削弱作用,适当的政策可以帮助人民币更好地抓住机遇,推动人民币更多地成为媒介货币(VCP)。国际贸易体系重构背景下,美元在产业链中的网络效应减弱。货币秩序重构则降低了美元的稳定性,为人民币通过产业链优势提升定价权提供了条件。但是,在当前有管理的浮动汇率制度下,人民币和美元缺乏区分度,海外企业缺乏足够动力转向人民币计价。如果人民币汇率弹性增强、清洁浮动,部分供应链伙伴可能更愿意与人民币协同波动,并逐渐将其视为区域生产网络的参考货币,从而增强其作为计价单位的可行性。

综上所述,提升人民币国际贸易定价权是一个系统性工程,需综合运用产业、金融科技与宏观政策工具,在发挥自身制造业根基优势的同时,抓住全球贸易与货币格局变革中的机遇。

参考文献

[1]Asian Development Bank (2024). Asian Economic Integration Report 2024.

[2] Boz, E., Brüggen, A., Casas, C., Georgiadis, G., Gopinath, G., & Mehl, A. (2025). Patterns of Invoicing Currency in Global Trade in a Fragmenting World Economy, IMF Working Paper 2025/178

[3] Brüggen, A., Georgiadis, G., and Mehl, A. (2025). Global trade invoicing patterns: new insights and the influence of geopolitics. The international role of the euro, June 2025.

[4]Ehrlich, I. (2007). The mystery of human capital as engine of growth, or why the US became the economic superpower in the 20th century.

[5]Eichengreen, B. and Flandreau, M. (2009), “The rise and fall of the dollar (or when did the dollar replace sterling as the leading reserve currency?)”, European Review of Economic History, Vol. 13, No 3, pp. 377-411.

[6]Enderwick, P. (2011). A“China-Plus-One”strategy: The best of both worlds?. Human Systems Management, 30(1-2), 85-96.

[7]Estevadeordal, A., Moncada, A. C., Koopman, R. B., Stolzenburg, V., & Blanga-Gubbay, M. (2025). Resilience and Reglobalization: Global Value Chain Trends and New Opportunities. In WTO, Global Value Chain Development Report 2025.

[8]Gopinath, G. (2015). The International Price System (Working Paper No. 21646). National Bureau of Economic Research.

[9]Gopinath, G., Boz, E., Casas, C., Díez, F. J., Gourinchas, P. O., & Plagborg-Møller, M. (2020). Dominant currency paradigm. American Economic Review, 110(3), 677-719.

[10]Gopinath, G., Itskhoki, O., & Rigobon, R. (2010). Currency choice and exchange rate pass-through. American Economic Review, 100(1), 304-336.

[11]Growth Lab at Harvard University. “The Atlas of Economic Complexity.” Web application. Harvard Kennedy School, 2024. https://atlas.hks.harvard.edu

[12]Hanley, R. (2026). Reglobalization: Rewiring the world economy for a new era of growth. World Economic Forum. Retrieved from https://www.weforum.org/stories/2026/01/reglobalization-world-economy-growth/

[13]International Energy Agency. (2025). Global Critical Minerals Outlook 2025.

[14]Krugman, P. R. (1984). The international role of the dollar: theory and prospect. In Exchange rate theory and practice (pp. 261-278). University of Chicago press.

[15]Mlikota, M. & I. Van Robays (2023). How is a leading international currency replaced by another? Old versus new evidence. The international role of the euro, June 2023.

[16]Mukhin, D. (2022). An equilibrium model of the international price system. American Economic Review, 112(2), 650-688.

[17]Rey, H. (2001). International trade and currency exchange. The Review of Economic Studies, 68(2), 443-464.

[18]Rogoff, K. (2025). Our dollar, your problem: an insider‘s view of seven turbulent decades of global finance, and the road ahead. Yale University Press.

[19]Schulze, T., & Xin, W. (2024). Demystifying Trade Patterns In A Fragmenting World. IMF Working Paper.

[20]Tavlas, G. S. (1997). The international use of the US dollar: An optimum currency area perspective. World Economy, 20(6).

[21]U.S. Geological Survey (2025). Mineral Commodity Summaries 2025.

[1]https://www.gov.cn/lianbo/fabu/202407/content_6962079.htm

[2]“中国+N”(China-Plus-N)在不同语境下含义或有不同,正文中选取了其中一种,其他情况下这一词汇有时也表示 “中国+1”的拓展版。面对中国劳动成本提升和地缘局势变化,部分外资企业希望在中国之外建设产业链,即“中国+1”,从而降低对中国依赖度。但由于没有一个单一国家可以替代中国,可能需要在多个第三方国家投资设厂,即“中国+N”,保证生产规模的同时进一步分散风险。

[3] 贸易专业化系数 =(出口额-进口额)/(出口额+进口额)

[4]https://finance.people.com.cn/n1/2025/1229/c1004-40634653.html

[5]依据Order of the Government of the Russian Federation of 05.03.2022 N 430-R 中列表。http://government.ru/en/docs/44745/

[6]https://www.reuters.com/markets/commodities/pakistans-russian-crude-shipment-paid-chinese-currency-minister-2023-06-12

[7]https://www.reuters.com/business/energy/bangladesh-pay-russia-yuan-nuclear-plant-2023-04-17/

[8]https://www.reuters.com/business/energy/traders-seek-yuan-payment-indian-state-buyers-russian-oil-sources-say-2025-10-07/

本文摘自:2026年3月3日已经发布的《提升人民币计价货币地位:从“中国制造”到“中国定价”》

缪延亮 分析员 SAC 执证编号:S0080525060005 SFC CE Ref:BTS724

张歆瑜 联系人 SAC 执证编号:S0080124070034

实习生王心怡、戴灏庄、聂蕴哲对本文亦有贡献。

>>>查看更多:股市要闻