炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

投资要点

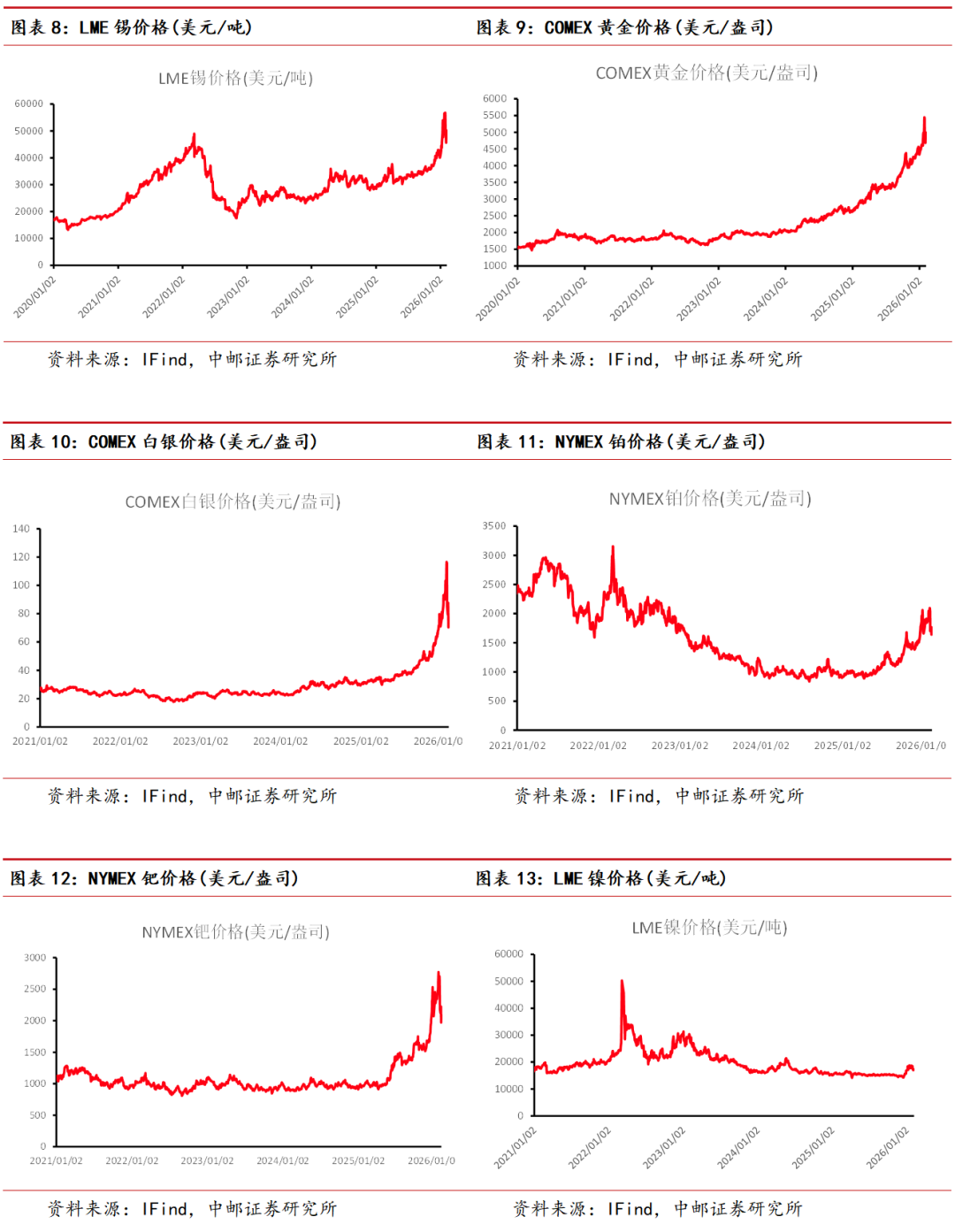

贵金属:波动率预计已达到极致,黄金企稳。贵金属继续波动,伦敦金最低点跌至4400美金左右,沪金最低跌至1000元左右,波动率在周一放大到极致后开始减退,也为本轮调整找到了最低点——伦敦金4400美元/沪金1000元。白银ETF的增持可能是短期折价带来的套利机会所致,不能简单作为企稳信号。短期来看,黄金基本见底,以市场给出的前低作锚进行交易。长期来看,沃什的降息+缩表政策的实施,会对长端美债带来难以对冲的风险,美债走出牛陡的情况下,黄金值得增配。

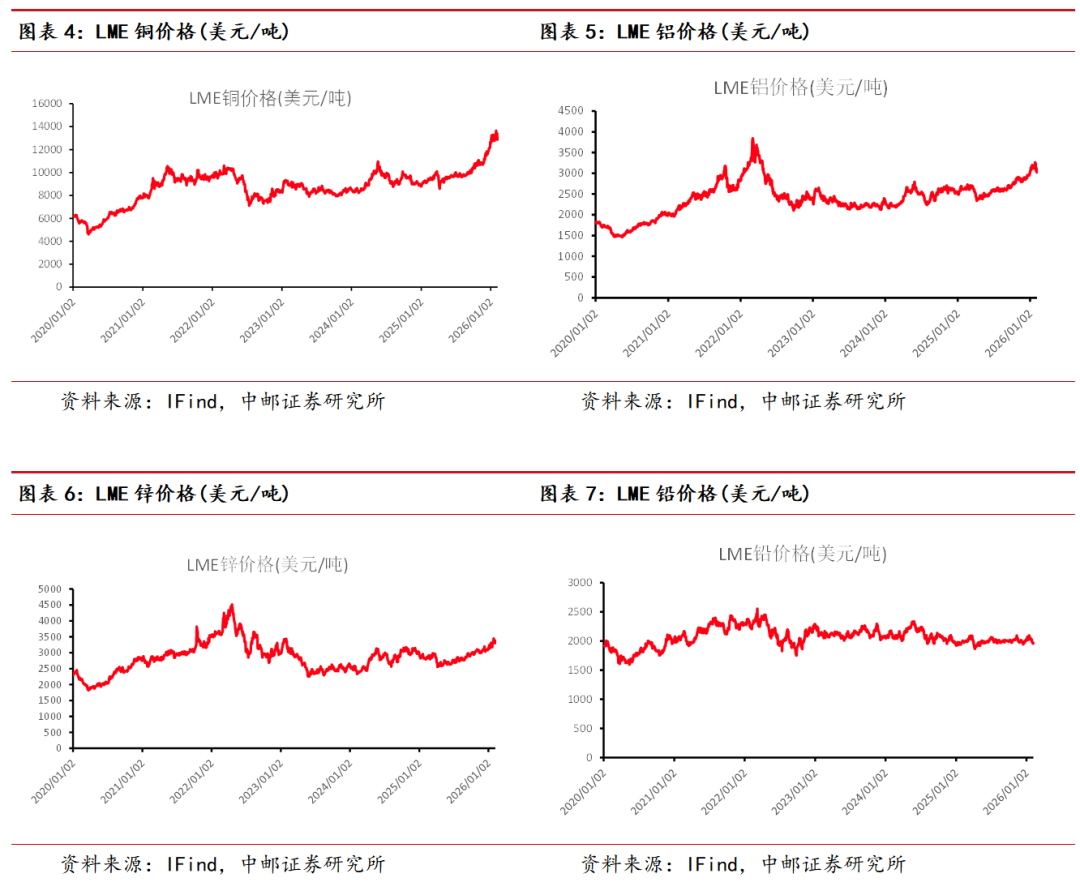

铜:跟随贵金属波动,但下游反馈较好。本周沪铜下跌3.45%,主要跟随贵金属出现波动。周一沪铜跌停后,价格跌至10万元/吨以下,出现了终端订单量激增,下游采购电铜情绪有所好转,表明下游目前对于10万左右的价格开始逐步接受。短期来看,随着黄金波动率的下降,铜出现流动性风险的概率在下降。我们认为,随着海外铜企产量的不及预期,以及节后较强的下游备货氛围,铜价有望触底回升,可以逢低买入。

铝:无惧波动,继续逢低买入。本周沪铝下跌5.07%,跟随贵金属出现较大波动。库存方面,据SMM统计,本周四电解铝锭地区社会库存环比周一增加1.9万吨,累库来源地主要为无锡及巩义地区。短期来看,高铝价或继续抑制终端需求,叠加下游春节放假影响,部分型材、线缆等铝加工企业计划今年春节放假时间延长,但价格下跌后下游接货情况出现一定好转。 总体来看,在26年供给扰动,储能需求爆发的情况下,铝和铝权益逢低买入。

钽:供给冲击加速下游备货,钽价持续上涨。本周钽价持续上涨,鲁巴亚钶钽矿区停产导致下游贸易商加速备货,钽锭价格达到357万元/吨,周涨幅6.57%,年初至今涨幅26.6%。考虑到钽的年产量约2000吨,整体市场容量不到百亿,容易受下游囤货、投机资金炒作等因素影响,向上弹性大。此外,钽被美国政府列入战略关键矿产储备计划,叠加AI资本支出带动钽电容需求回暖,支撑钽价底部稳定上移。

钨:节前备货叠加产业链挺价,长单价格再度大涨。本周钨价继续上涨,根据SMM,崇义等钨企业发布新一轮长单价格,其中崇义某钨企业2月上半月55%钨精矿长单采购价格环比上调14.7万元/标吨至66.9-67万元/标吨,APT环比上调30万元执行97万元/标吨,长单价格大幅上调再度引爆市场。本轮价格上涨主要由于供给持续紧张,叠加节前备货催化,成交量有所放大,下游钨粉等价格涨至160万元/吨以上,挺价意愿强。预计钨价短期维持偏强走势,关注后续钨矿指标及再生钨政策变化。

投资建议

建议关注盛达资源、兴业银锡、赤峰黄金、神火股份、紫金矿业等。

板块行情

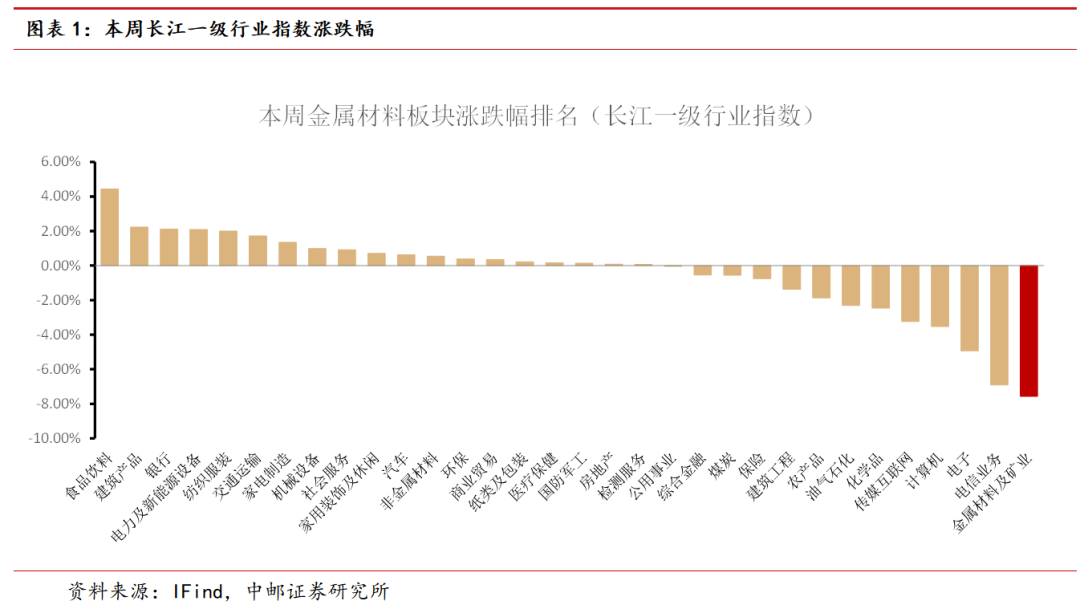

根据长江一级行业划分,有色金属行业本周涨幅为-7.58%,排名第32。

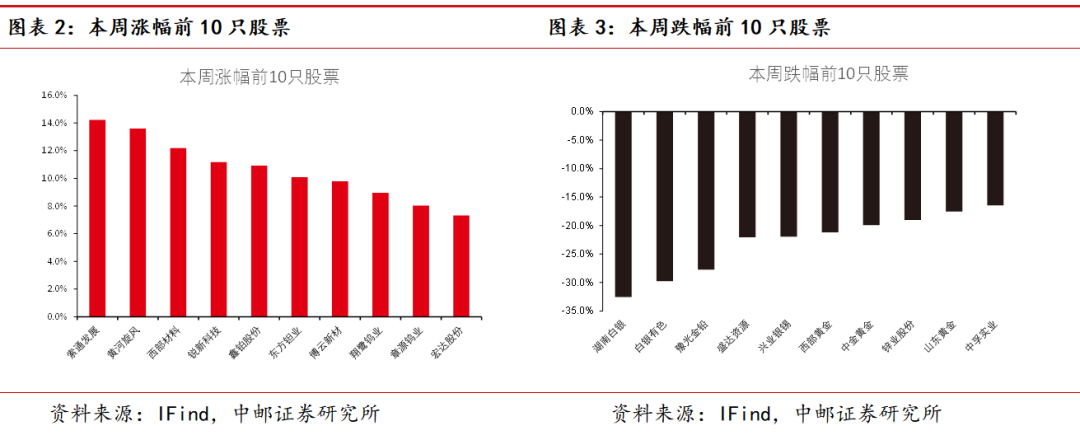

本周有色板块涨幅排名前5的是索通发展、黄河旋风、西部材料、锐新科技、鑫铂股份;跌幅排名前5的是湖南白银、白银有色(维权)、豫光金铅、盛达资源、兴业银锡。

价格

基本金属方面:本周LME铜下跌0.08%、铝下跌0.81%、锌上涨0.39%、铅下跌1.48%、锡下跌6.81%

贵金属方面:本周COMEX黄金上涨1.65%、白银下跌9.06%、NYMEX钯金上涨0.65%、铂下跌3.71%。

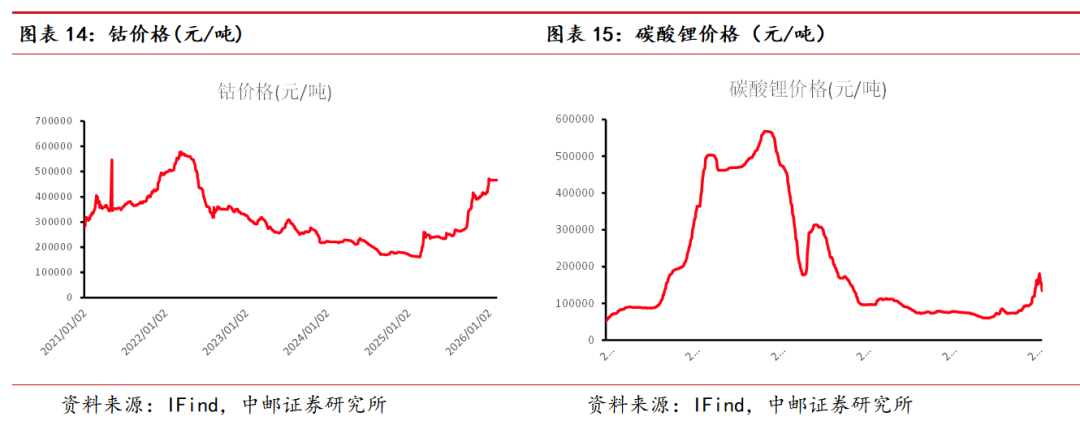

新能源金属方面:本周LME镍下跌10.79%、钴持平、碳酸锂下跌16.20%。

库存

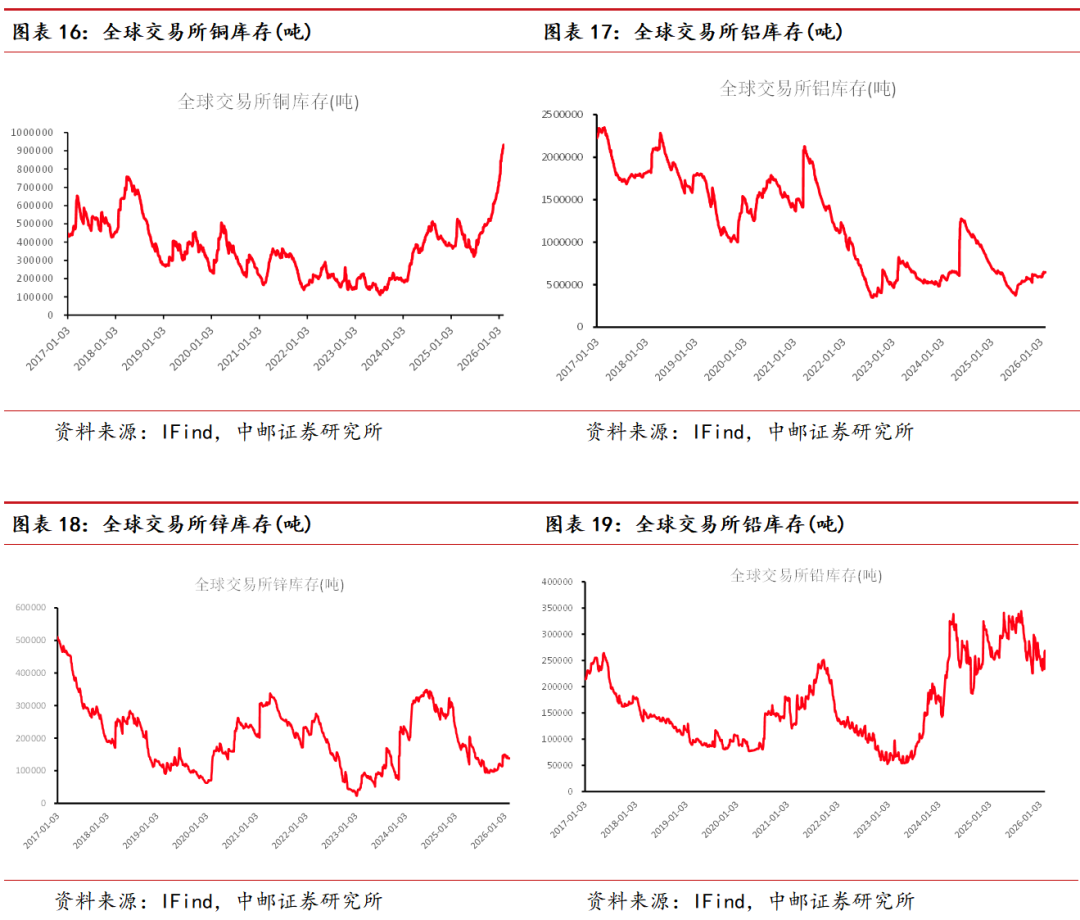

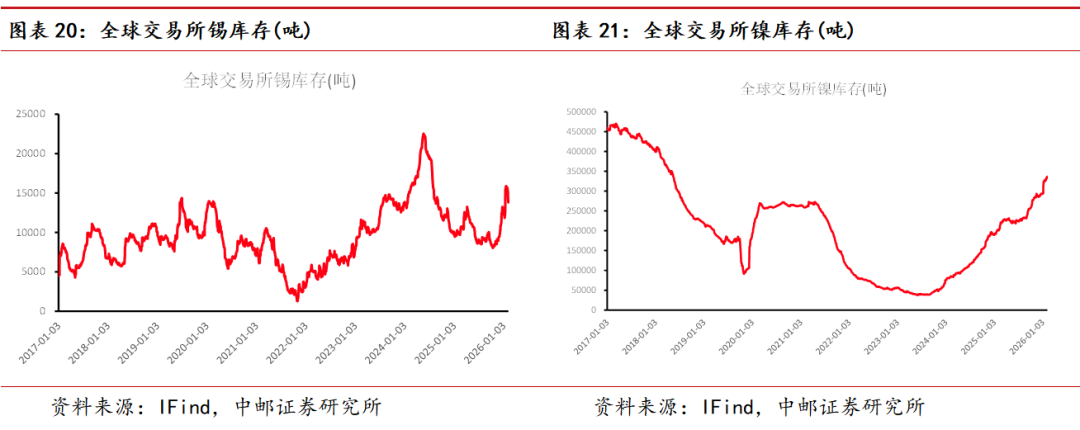

基本金属方面:本周全球显性库存铜累库22978吨、铝累库5712吨、锌累库220吨、铅累库33662吨、锡去库1818吨、镍累库3396吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息

证券研究报告《中邮证券-有色金属行业周报:高波行情渐退,逢低布局有色板块》

对外发布时间:2026年2月9日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

分析师:杨丰源 SAC编号:S1340525070002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻