炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:机械盛宴)

投资要点

◼ 2025 年业绩高增长,Q4延续强势,盈利弹性持续释放

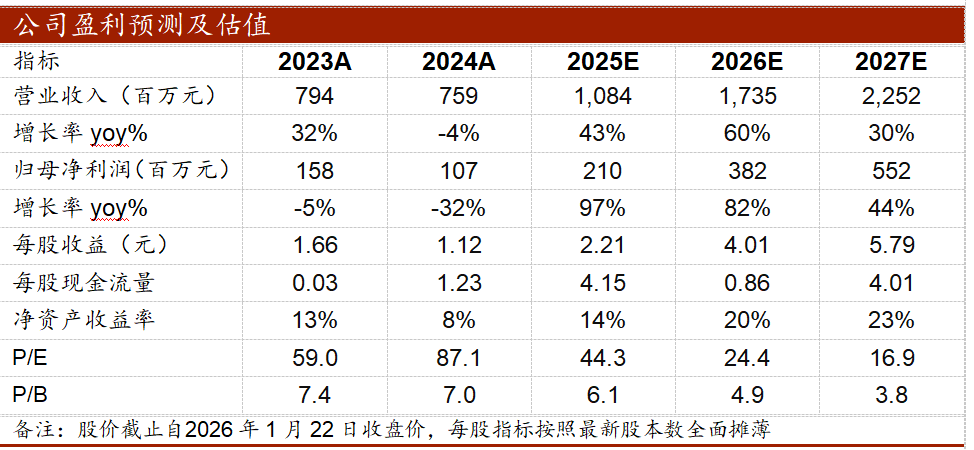

公司发布 2025 年年度业绩预告,预计实现归母净利润 1.80–2.00 亿元,同比增长 68.29%–86.99%;扣非归母净利润 1.78–1.98 亿元,同比增长 70.64%–89.82%。从单季度看,经测算2025Q4 预计实现归母净利润 0.43–0.63 亿元,同比增长 42.31%–109.19%;扣非归母净利润 0.42–0.62 亿元,同比增长46.70%–115.87%。

业绩增长主要源于三方面共振:一是下游需求回暖叠加渠道扩张,产销量同比增长;二是针对原材料价格上涨,公司采取涨价措施,产品整体销售价格提升;三是伴随营收增长带来的规模效应及提质增效行动,期间费率有所下降。

◼原材料高位加速行业“供给侧改革”,头部集中与国产替代逻辑共振

公司中长期业绩增长具备坚实的行业支撑:碳化钨价格维持高位运行将成为行业格局优化的核心变量,公司作为头部厂商有望受益于行业集中度的提升。

1)高成本环境加速中小产能出清: 碳化钨占刀具成本超50%,在供给端受限与需求端刚性增长的背景下,高价中枢或成常态。这对中小厂商形成双重挤压:一方面,矿企收缩账期导致其现金流压力剧增;另一方面,随着刀具价格上涨,终端客户对刀具品质提出更高要求,中小企被动出清,市场份额有望加速向头部企业集中。

2)进口替代逻辑深化: 随着外资在中国市场份额持续收缩,具备更强创新活力与服务能力的民营头部企业将优先承接溢出份额。公司凭借完善的产品矩阵与研发优势,有望在这一轮行业洗牌中实现“强者恒强”,充分享受行业集中度提升与国产替代加速的双重红利。

◼ AI 工业软件打开第二增长曲线,“刀具+数据”模式具备再造主业潜力

在主业稳健增长之外,公司布局 AI 工业软件,构筑第二增长曲线:1)《“人工智能+制造”专项行动实施意见》明确提出“研制新一代智能数控系统”,为公司相关布局提供中长期政策支撑。2)刀具作为切削数据的直接入口,具备高频、刚需、ROI(投资回报率)可量化的特征,是 AI+制造的最佳落地场景之一。

公司推出的“智加”工业软件内嵌 3000个AI 算法工程及百万级切削数据,构建“刀具—工艺—数据”闭环。实测数据显示,该软件可提升加工效率 5%–30%,良品率提升 2–8pct,意外停机时间降低 50% 以上,降本增效成果直观。

市场空间广阔,业绩弹性可期。国内CNC保有量约1000万台,年新增约 50万台,以“智加”标准单价 3.8万元计算,理论市场空间超 3000 亿元。考虑到软件业务的高毛利属性,工业软件的放量有望大幅增厚利润,加速实现“再造一个主业”的战略愿景。

◼维持“买入”评级。我们预计2025-2027年公司归母净利润分别为2.1/3.8/5.5亿元,据最新股价,PE为44.3/24.4/16.9倍,维持“买入”评级。

◼ 风险提示:下游需求不及预期、市场拓展不及预期、行业规模测算偏差风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

文章来源:

文章来源:《业绩高增兑现, AI软件开启第二曲线——华锐精密2025年业绩预告点评》--2026.01.23

本报告分析师:

冯胜 SAC执业证书编号: S0740519050004

谢校辉 SAC执业证书编号: S0740522100003

杨帅 SAC执业证书编号: S0740524040002

叶光亮 SAC执业证书编号: S0740525110002

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业&北交所研究团队介绍

冯胜,中泰证券研究所中游制造组负责人,先进产业&北交所研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,12年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2023年新财富最佳北交所研究团队第4名。

杨帅,博士,加拿大卡尔加里大学金融学博士,中泰证券研究所先进产业&北交所研究联席首席,2022年2月加入中泰证券研究所,执业编号:S0740524040002。重点覆盖人形机器人、低空经济、北交所等领域。

宋瀚清,悉尼大学金融学硕士,2022年3月加入中泰证券研究所,执业编号:S0740524060001。重点覆盖核电产业、锂电与固态电池、低空经济、北交所等领域。

万欣怡,华南理工大学管理科学与工程硕士,2022年7月加入中泰证券研究所,执业编号:S0740524070005。重点覆盖PEEK、电子皮肤等领域。

向兰,中国人民大学新闻学硕士,加拿大女王大学金融学硕士,2023年6月加入中泰证券研究所,执业编号:S0740525020002。重点覆盖传媒、数据中心、计算机、宠物、潮玩、食品饮料等领域。

徐嘉诚,伦敦大学学院电子与电气工程硕士,2024年7月加入中泰证券先进产业&北交所研究团队,重点覆盖半导体等领域。

叶光亮,北京大学硕士,3年计算机行业研究经验,2025年11月加入中泰证券研究所,执业编号:S0740525110002。重点覆盖算力、AI硬件、AI应用、脑机接口等领域。

>>>查看更多:股市要闻