炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

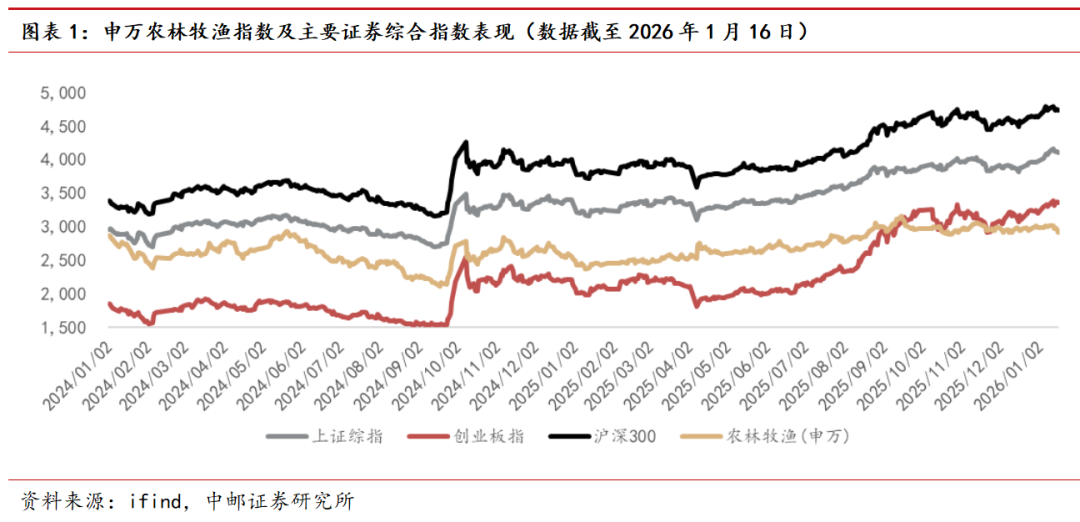

行情回顾:农业表现持续不佳

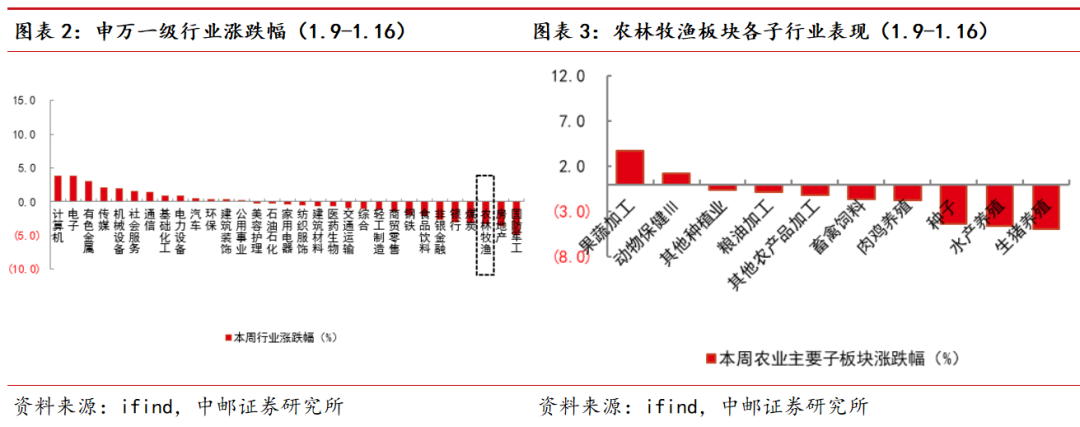

农林牧渔(申万)指数大幅下跌3.26%,在申万31个一级行业中排名第27。因市场预期悲观,生猪养殖板块持续调整。

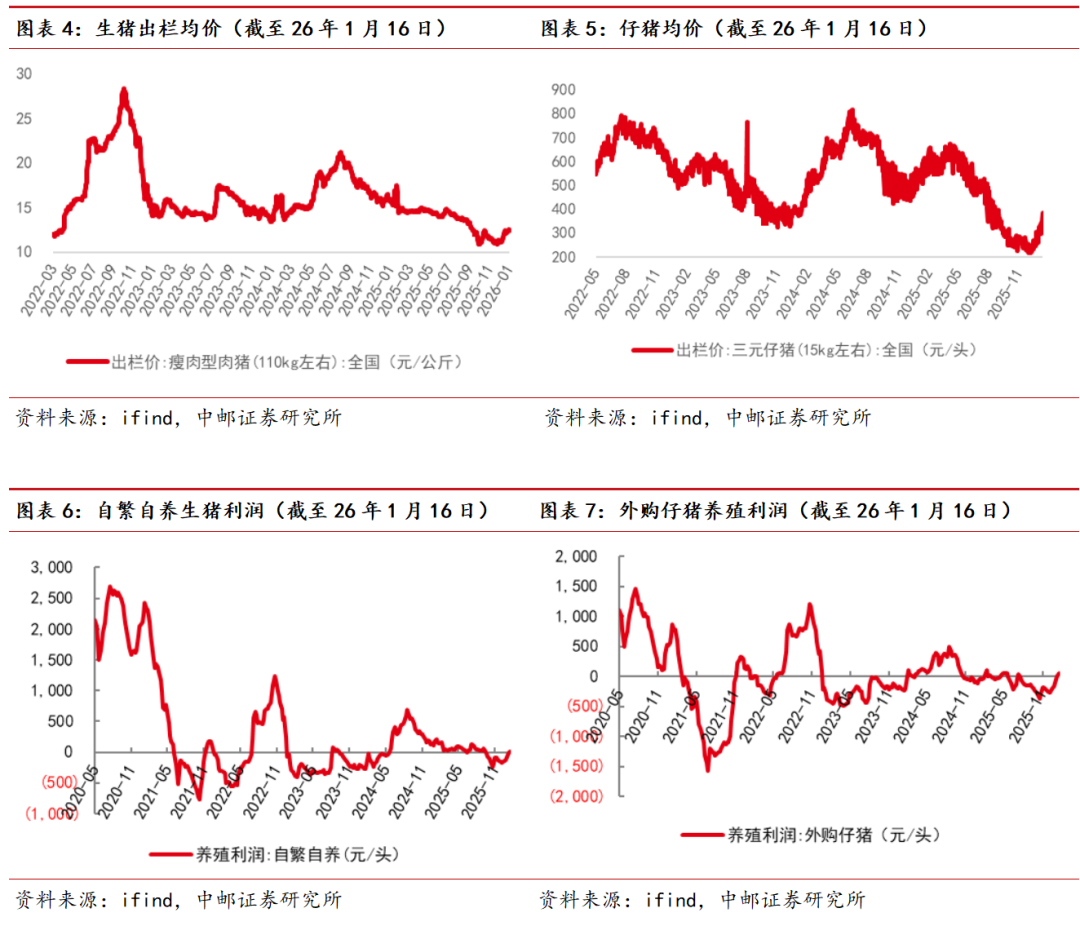

猪:价格震荡偏强

本周猪价继续小幅上行,全周均价为12.44元/kg,较前一周小涨1.92%。同时,仔猪价格亦持续反弹,全周15KG仔猪均价336元/头,较上周再度上涨31元/头。元旦节后,猪价震荡上行,一是冬至和元旦期间大猪与标猪产能加速释放,进入1月份以后,生猪出栏节奏偏缓,对猪价形成支撑;二是近期寒潮来临,雨雪天气增多。当前猪价主要靠供给端收缩支撑,需求端暂未有明显增量。

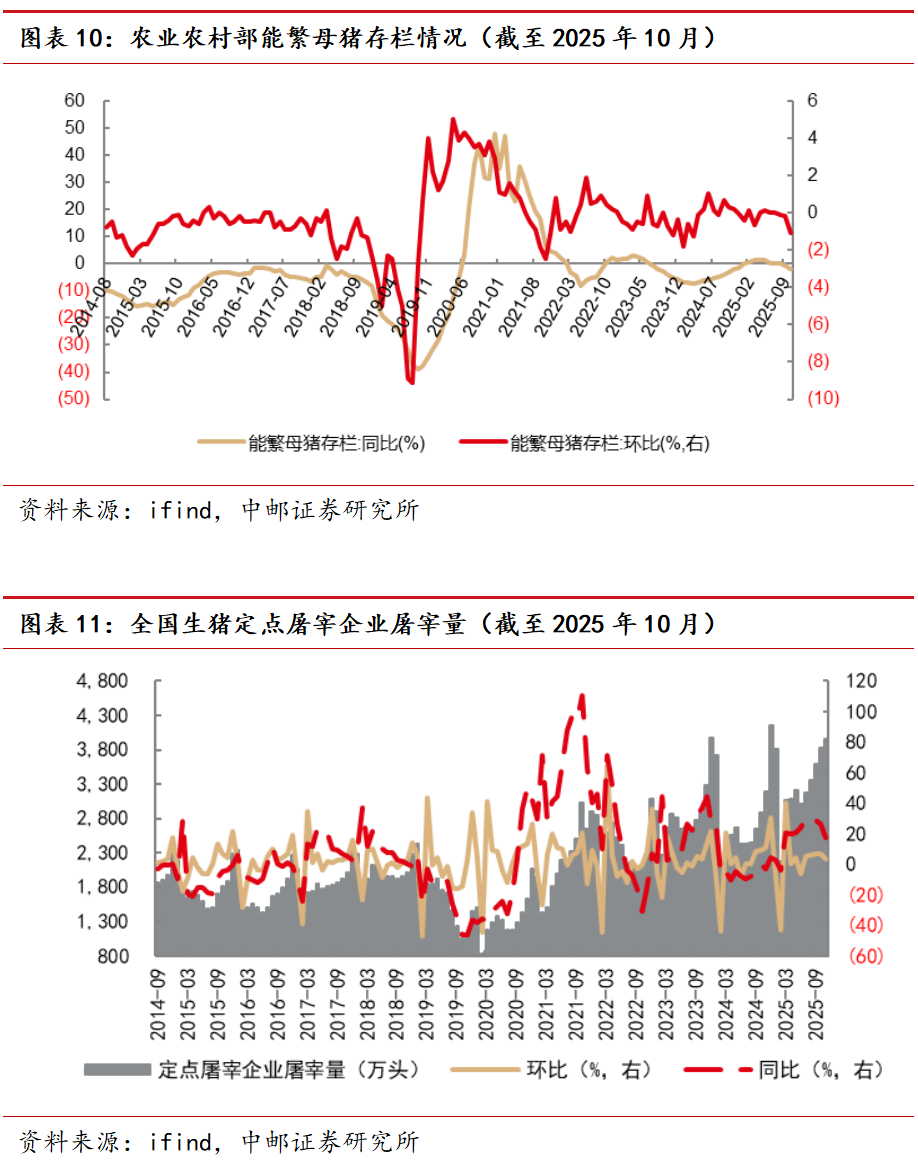

产能去化还将持续,26年下半年或进入新一轮周期。另目前行业依然亏损,猪价或尚未触底,亏损预期还在继续强化。且10月农业部能繁母猪存栏虽超预期下降,但距离26年1月底前去化100万头的目标尚有近半未完成,政策力度仍将持续。故市场倒逼、秋冬疾病、政策引导等多因素推动下,产能去化将持续。24年5月至25年4月母猪存栏增加,对应着26年Q1生猪供给将继续增加。但2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期。

各企业间成本差异仍大,建议首选成本优势突出的标的,再结合估值情况。

白羽鸡:鸡苗恢复报价后,价格下跌

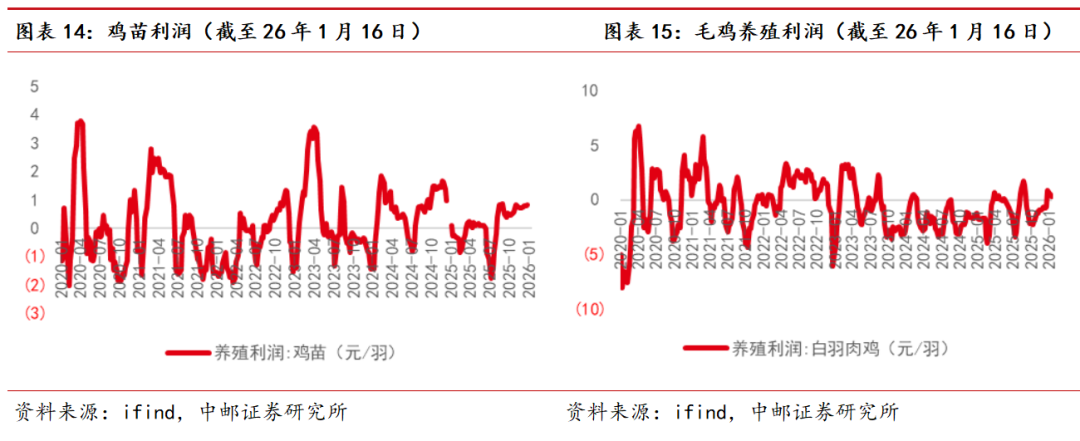

停孵期已过,鸡苗恢复报价。截至1月16日,烟台鸡苗均价2.7元/羽,较停孵期前下跌1元/羽。除需求不佳外,停孵期积累种蛋较多,短期亦形成冲击。而下游需求持续疲软,毛鸡价格则持续走低,本周烟台毛鸡价格跌至3.75元/斤,较上周继续下降0.05元/斤。

祖代更新量下降,引种是最大不确定性因素。根据禽业协会数据,2025年11月祖代更新量为20.97万套,为25年最高单月。1-11月,祖代累计更新量为128.18万套,同比24年同期减少约10万套,但依然供给偏多。祖代更新减少主要受美国爆发禽流感影响,2024年12月-2025年2月,进口品种未引种。5月后转道从法国引种,然11月底,法国亦爆发高致病性禽流感。虽当前未有封关消息,但12月的法国引种计划受到了影响。且我国何时恢复从美国引种尚不明确。

本周农业板块继续表现较差。本周沪深300指数、上证综指分别下跌0.57%、0.45%;而农林牧渔(申万)指数则下跌3.27%,在申万31个一级行业中排名第29。

从农业子板块看,生猪养殖板块领跌,主因近期猪价有所反弹,且已公布三方产能数据显示产能去化速度趋慢,故而市场对26年行业周期预期悲观。

二

养殖产业链追踪

2.1 生猪:价格稍有回暖

价格:震荡偏强

本周猪价继续小幅上行,全周均价为12.44元/kg,较前一周小涨1.92%。同时,仔猪价格亦持续反弹,全周15KG仔猪均价336元/头,较上周再度上涨31元/头。元旦节后,猪价震荡上行,一是冬至和元旦期间大猪与标猪产能加速释放,进入1月份以后,生猪出栏节奏偏缓,对猪价形成支撑;二是近期寒潮来临,雨雪天气增多。当前猪价主要靠供给端收缩支撑,需求端暂未有明显增量。

盈利方面:扭亏

随着猪价上行,本周养殖端为2025年下半年来首次盈利。截至1月16日当周,自繁自养生猪头均盈利7元,外购仔猪则头均盈利48元。猪价短期上涨,使养殖端亏损收窄,但进入冬季,养殖成本亦将有所上升。

存栏方面:第三方数据分化,产能去化偏缓

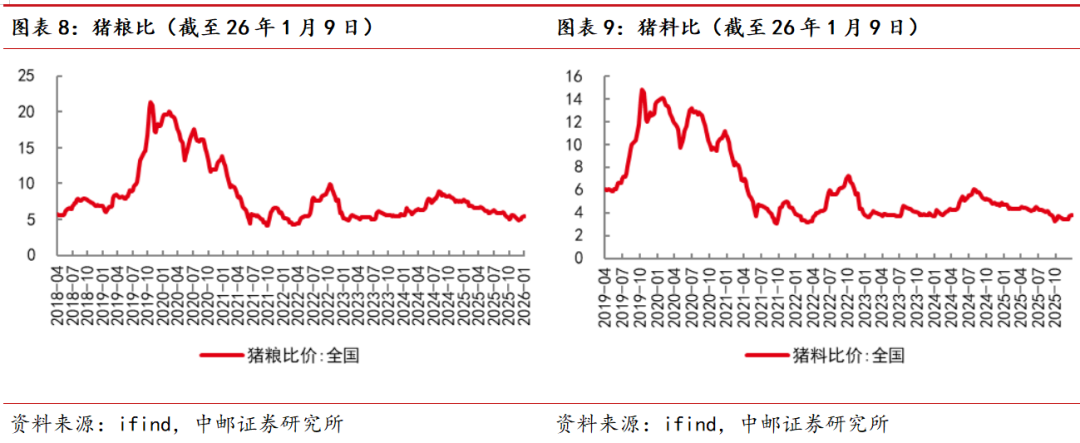

第三方的11月能繁母猪存栏数据出现分歧,但整体去化节奏较缓。其中涌益咨询、卓创咨询的为环比小幅增长,分别为0.54%(前值0.03%)、0.07%(前值为-0.62%)。而钢联农产品的则下降,环比-0.22%(前值-0.38%)。除样本差异导致数据分歧外,近期猪价小幅波动,且市场对后续猪价预期差异较小,故而养殖端产能变化亦较小。

结论:

产能去化还将持续,26年下半年或进入新一轮周期。另目前行业依然亏损,猪价或尚未触底,亏损预期还在继续强化。且10月农业部能繁母猪存栏虽超预期下降,但距离26年1月底前去化100万头的目标尚有近半未完成,政策力度仍将持续。故市场倒逼、秋冬疾病、政策引导等多因素推动下,产能去化将持续。24年5月至25年4月母猪存栏增加,对应着26年Q1生猪供给将继续增加。但2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期。

各企业间成本差异仍大,建议首选成本优势突出的标的,再结合估值情况。1)龙头成本优势明显且出栏确定性高。建议关注:牧原股份、温氏股份。2)中小企业成本下降空间大、弹性大。建议关注:巨星农牧、华统股份、天康生物等。

2.2 白羽鸡:鸡苗恢复报价后,价格下跌

停孵期已过,鸡苗恢复报价。截至1月16日,烟台鸡苗均价2.7元/羽,较停孵期前下跌1元/羽。除需求不佳外,停孵期积累种蛋较多,短期亦形成冲击。而下游需求持续疲软,毛鸡价格则持续走低,本周烟台毛鸡价格跌至3.75元/斤,较上周继续下降0.05元/斤。

祖代更新量下降,引种是最大不确定性因素。根据禽业协会数据,2025年11月祖代更新量为20.97万套,为25年最高单月。1-11月,祖代累计更新量为128.18万套,同比24年同期减少约10万套,但依然供给偏多。祖代更新减少主要受美国爆发禽流感影响,2024年12月-2025年2月,进口品种未引种。5月后转道从法国引种,然11月底,法国亦爆发高致病性禽流感。虽当前未有封关消息,但12月的法国引种计划受到了影响。且我国何时恢复从美国引种尚不明确。

三

种植产业链追踪

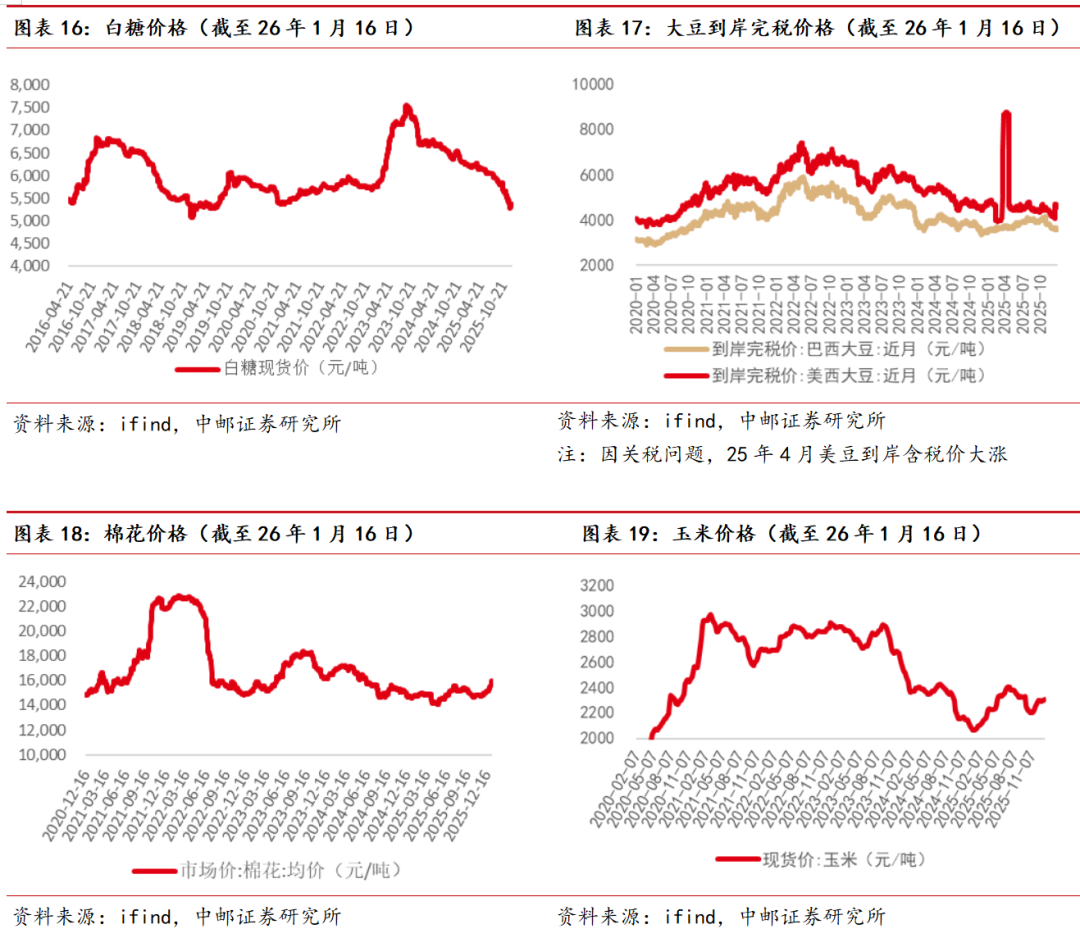

白糖:小幅下降。截至26年1月16日,全国白糖现货均价为5345元/吨,较上周下降12元/吨。

大豆:小幅调整。截至26年1月16日,巴西大豆到岸完税价为3611元/吨;美西大豆到岸完税价为4638元/吨,两者分别较上周跌1%、1.2%。

棉花:持续上涨。截至26年1月16日,棉花价格为15978元/吨,较上周涨1.39%。

玉米:微涨。截至26年1月16日,全国玉米均价为2306元/吨,较上周微涨9元/吨。

发生动物疫病风险:重大疫病的出现将会给畜牧养殖业带来较大的经济损失,同时也会对兽药、饲料行业造成较大的影响。若非洲猪瘟或其他重大疾病影响超预期,将给养殖行业及其上游企业的稳定经营带来不确定性。

原材料价格波动风险:如果玉米、大豆等农产品因国内外粮食播种面积减少或产地气候反常导致减产,或受国家农产品政策、市场供求状况、运输条件等多种因素的影响,市价大幅上升,将增加行业内公司生产成本的控制和管理难度,对未来经营业绩产生不利影响。

证券研究报告《中邮证券-周观点:猪价偏强震荡》

对外发布时间:2026年1月20日

报告发布机构:中邮证券有限责任公司

分析师:王琦 SAC编号: S1340522100001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻