炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

25年三季度全球本地生活市场表现为出行板块存量优化、格局相对稳定,外卖板块边界扩张、部分区域竞争激烈的特征。在增长层面地域间出现显著分化,拉美/中东/印度等新兴市场增长潜力较好,中美本土则表现稳健,而随着行业龙头均通过出海寻找增量,地域边界模糊后竞争或有加剧。利润侧,行业整体利润率爬坡路径清晰,市场Visible Alpha一致预期(下文简称市场预期)出行业务分部25-28年利润率年均扩张在0.1-0.7pct;外卖分部年均扩张在0.25-1.31pct。展望后续,我们认为各区域龙头业绩兑现能力或将成为股价的核心驱动力。

出行:区域增长分化,以价换量拓客,利润率处于稳态优化期

全球出行板块核心市场格局稳定,Uber/滴滴/Grab分别是欧美/中国/东南亚龙头,拉美/印度等地竞争相对激烈。区域间GTV增速中枢分化,表现为拉美/EMEA/印度>东南亚>美国>中国大陆。策略上平台以价换量,提高经济型产品占比以拓展客群,其中Grab最显著(1Q24-3Q25AOV平均跌幅5%),Uber自2Q25AOV转跌,比滴滴(2Q24)晚一年。3Q25利润率方面,Uber与Grab当前接近稳态(Adj EBITDA/GTV约8-9%),滴滴中国为3.5%。市场预期三大平台25-28年GTV复合增长在10-15%区间。短期来看,区域增长潜力优化与盈利释放是核心,中长期Robotaxi为不确定变量。

外卖:全球化和非餐扩张边界,利润爬坡空间明确

25年以来外卖市场发生多项收购整合,随着全球化扩张与非餐(杂货)品类拓展,四大全球性平台区域边界模糊(美团、Dash、Uber、Prosus),多地竞争或有加剧。外卖GTV正向增长驱动来自全球化、新兴市场和非餐配送,3Q25GTV增速大于20%的平台中,Dash、Uber在高基数下表现为量价齐升;新兴市场则在量价齐升(印度、巴西)和以价换量(东南亚、中东GCC)中表现分化。此外区域性竞争(中国、沙特)仍对GTV有负向压力。全球外卖平台利润率3Q25(Adj EBITDA/GTV)在1.6%-6.1%区间,方差较大,但行业整体利润率因补贴减少和效率提升仍处于爬坡期。各公司增长预期和利润预期,请见研报原文。

投资建议:业绩兑现能力或将成为核心驱动力

复盘过去一个周期(3Q24-3Q25),Dash、Grab的股价上涨核心是估值驱动(EV/EBITDA+35%),利润预期调整影响较小(adj EBITDA<5%);Uber因Robotaxi不确定性折价,估值上修(+17%)弱于Dash;美团、滴滴则是因投入增加盈利有所下修。展望后续,业绩兑现能力或将成为股价核心驱动,我们短期偏好业绩兑现可预见性高的标的;中长期则关注在全球化/Robotaxi新趋势中能稳住市场份额并实现协同的平台。

风险提示:竞争加剧,宏观消费不及预期。本研报中涉及到未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

出行:区域增长分化,以价换量拓客,利润率处于稳态下优化期

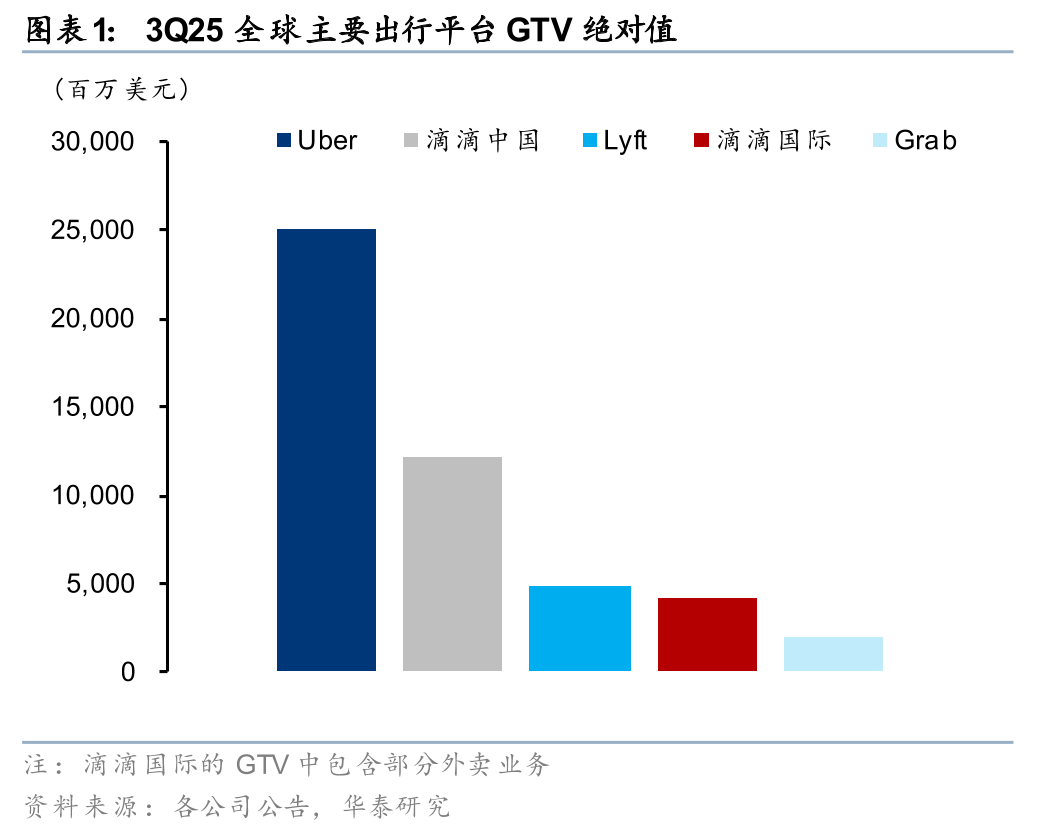

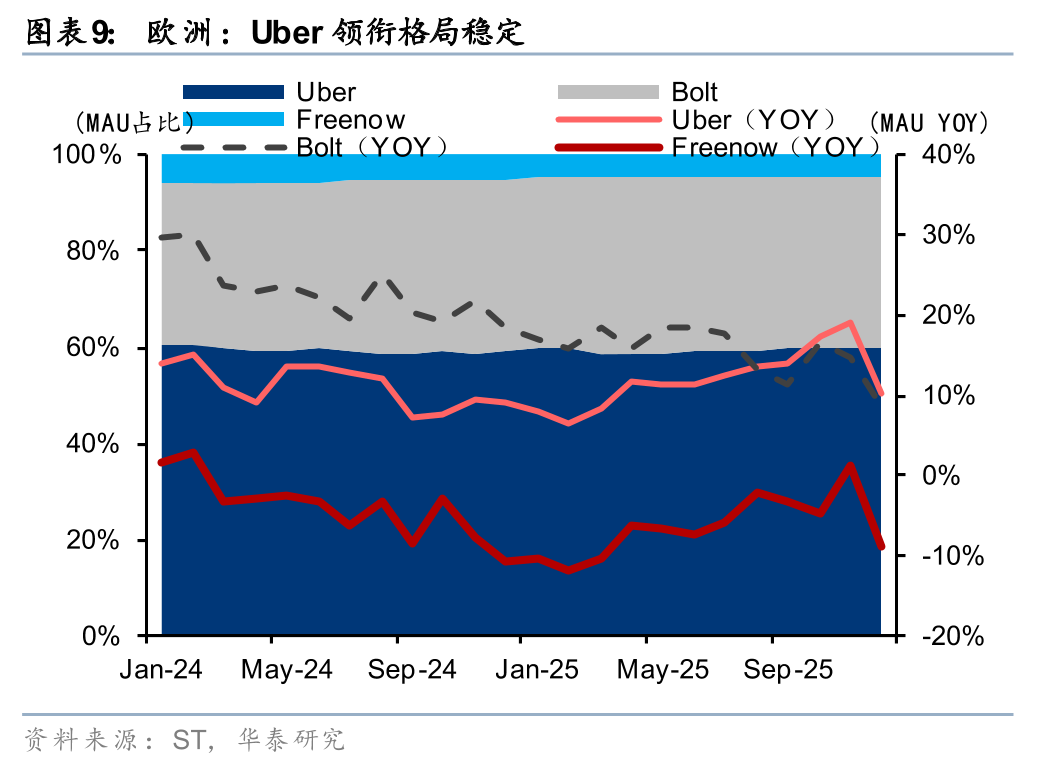

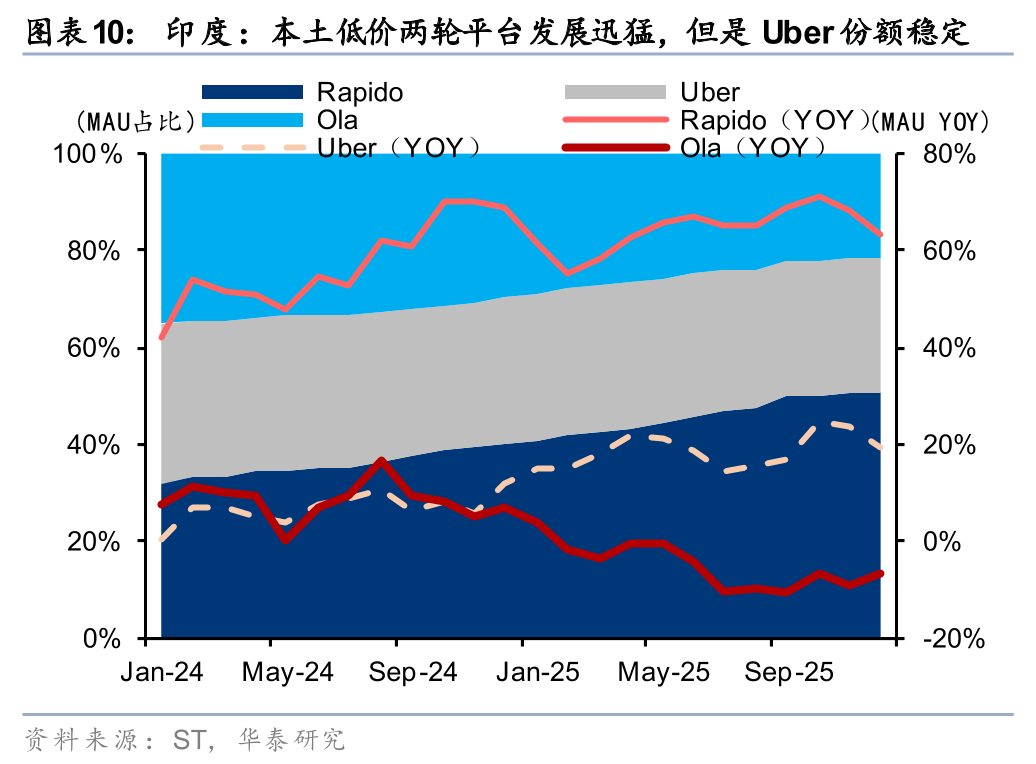

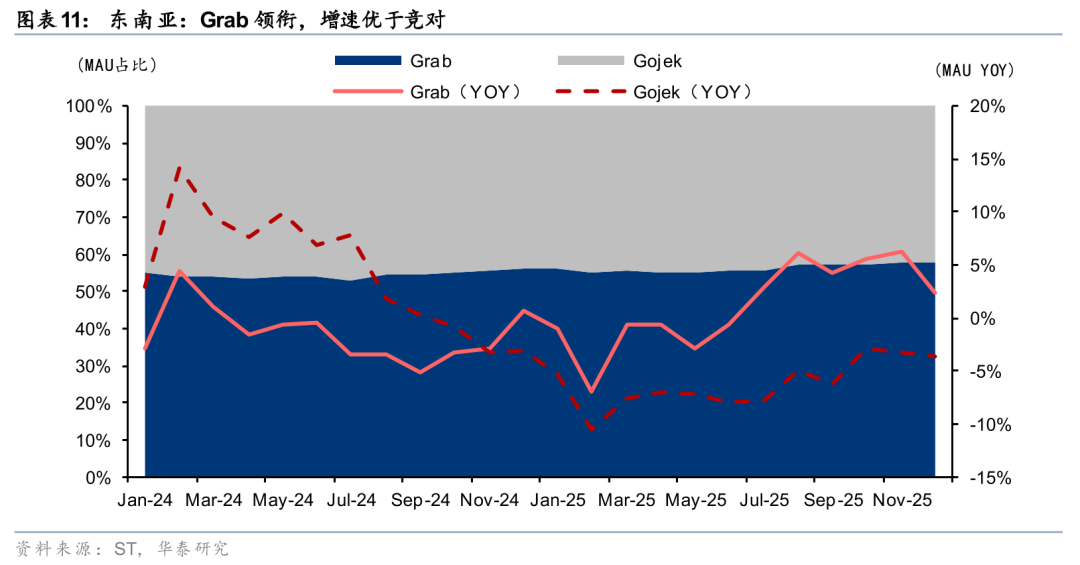

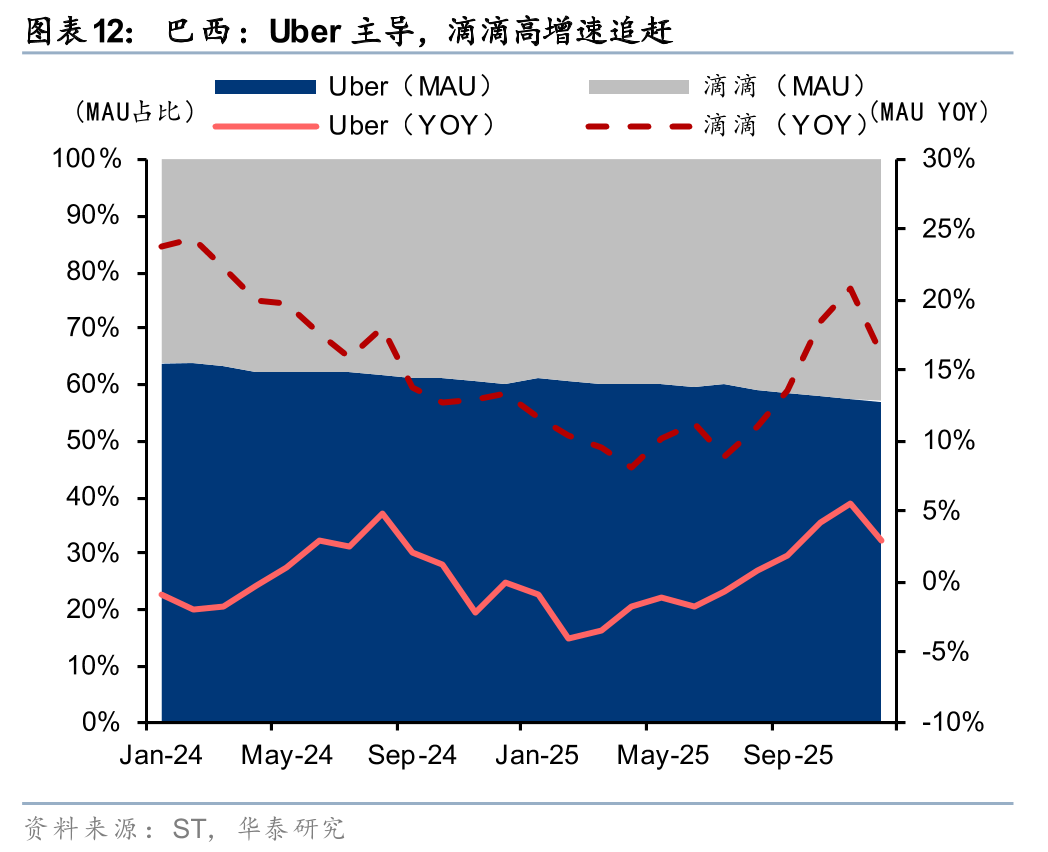

全球出行平台GTV(Gross Transaction Value)中Uber最大,美国市场份额达到70%,并且是全球多区域龙头;滴滴3Q25合计GTV是Uber的65%,中美两国出行GTV相近、滴滴和Uber的市占率也相近(约70%),差别主要是Uber国际业务体量更大,滴滴国际业务则主要在拉美和Uber竞争;Lyft主要是美国第二大平台,市占率约30%,尝试布局欧美其他市场但是体量较小;Grab是东南亚最大平台,发展迅速但是整体受限于市场体量,集中在东南亚六国深耕。

区域增长分化,平台普遍以价换量,滴滴与Uber/Grab利润率差异显著

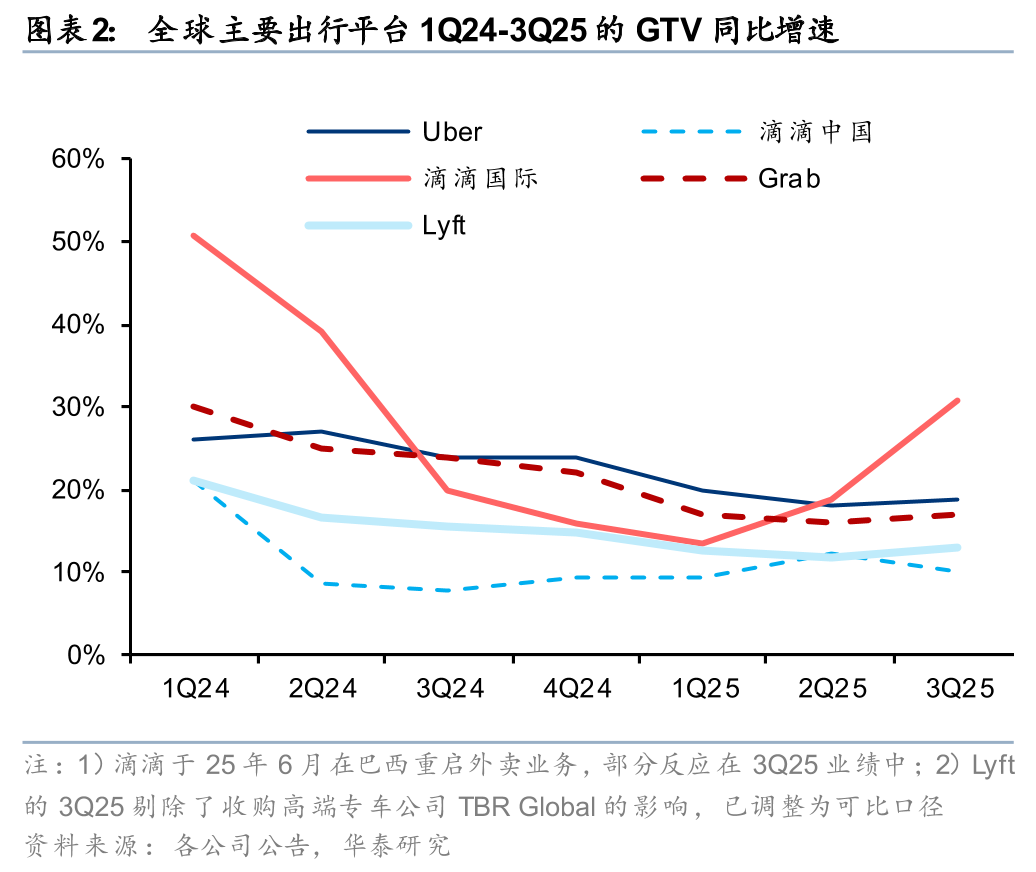

区域增长潜力决定平台GTV增速中枢,目前来看拉美/EMEA/印度>东南亚>美国>中国大陆。3Q25GTV同比增速层面,滴滴国际>Uber>Grab>Lyft>滴滴中国。滴滴国际业务1Q25-3Q25的同比增长环比加速,除拉美出行发展迅速之外,在巴西新布局的外卖业务有部分贡献。Uber在GTV高基数下仍然增长领先,一方面是全球化布局可以获取新兴市场渗透增量(拉美、EMEA、印度等),一方面是价格带下沉拓宽客群(主要发生在美国本土)。Grab\Lyft\滴滴中国的GTV增速中枢排序,我们认为这也代表了东南亚、美国本土、中国大陆的区域增长潜力排序。

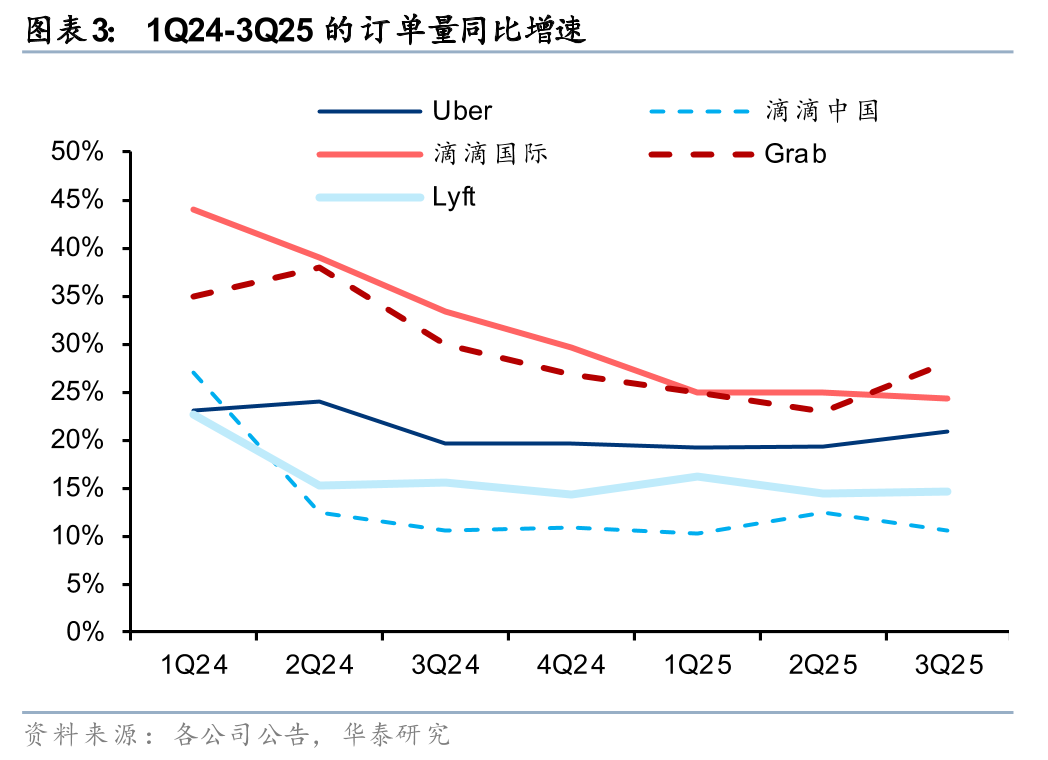

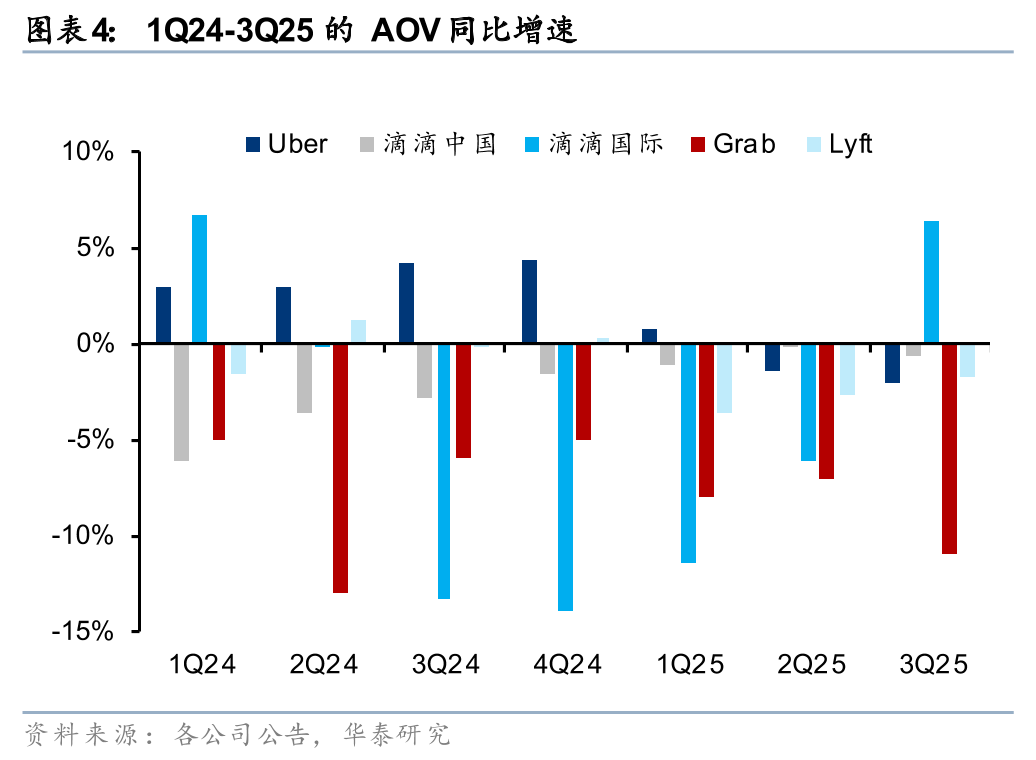

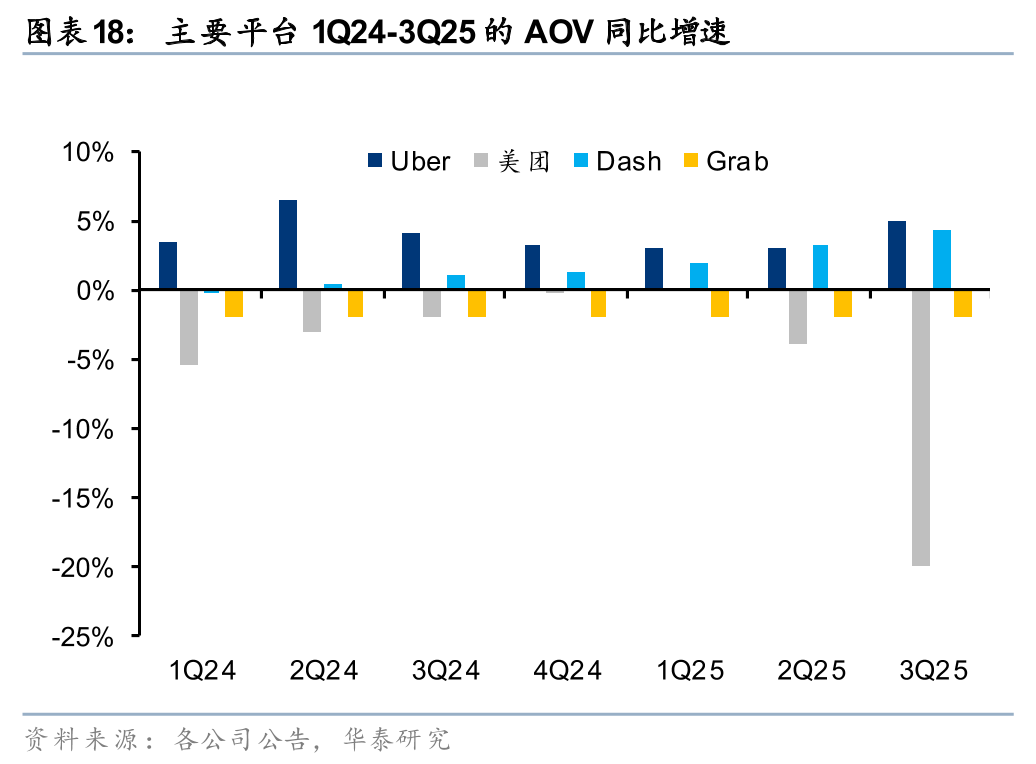

平台普遍以价换量,降低价格带拓展客群,其中Grab最显著。从GTV增长驱动的量价拆分看,1Q25-3Q25各平台AOV普遍同比下跌,主要平台均表现为以量换价,降低价格带以拓展客群。其中聚焦东南亚地区的Grab表现最显著,其订单增速显著高于GTV,1Q24-3Q25期间AOV平均约有5-6%的跌幅,主要是经济型产品占比持续提升带来的。中国以价换量集中发生在24年,滴滴的AOV自2Q24起转跌,至1Q25开始跌幅环比显著收窄,作为对比,而美国地区龙头则于25年才开启以价换量,24年间Uber AOV因通胀和保险成本显著抬升,进入2Q25因为保险成本缓解和经济型产品推出,AOV转为下跌趋势。核心业务在美国本土的Lyft表现和此类似。

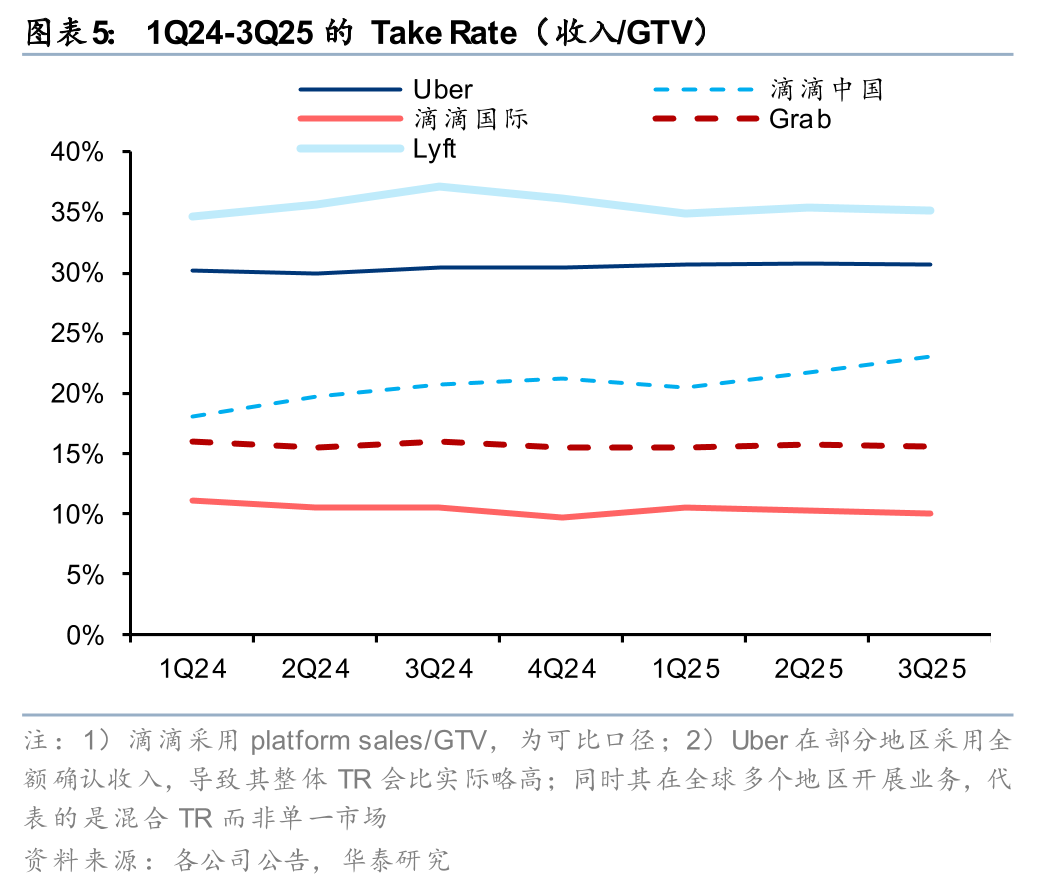

TR在平台间差异显著,滴滴TR稳步提升,其他平台表现稳定。3Q25TR在平台间差异显著,Lyft(35%)>Uber(31%)>滴滴中国(23%)>Grab(16%)>滴滴国际(10%)。我们判断原因为:1、经济水平和当地政策,抽佣率从经济发达地区到发展中地区逐渐降低,另外政策规定(比如我国对于网约车平台抽佣率有限制)等也有影响;2、抽佣交通工具种类差别,中美出行平台主要是针对四轮车抽佣,而东南亚、拉美的出行交通工具存在大量两轮车,导致抽佣较低;3、收入确认口径,比如Uber在部分地区采用全额确认收入(收入=GTV),导致其整体TR会比实际略高。当前能看到滴滴的TR在稳步提升,其他平台均表现稳定。

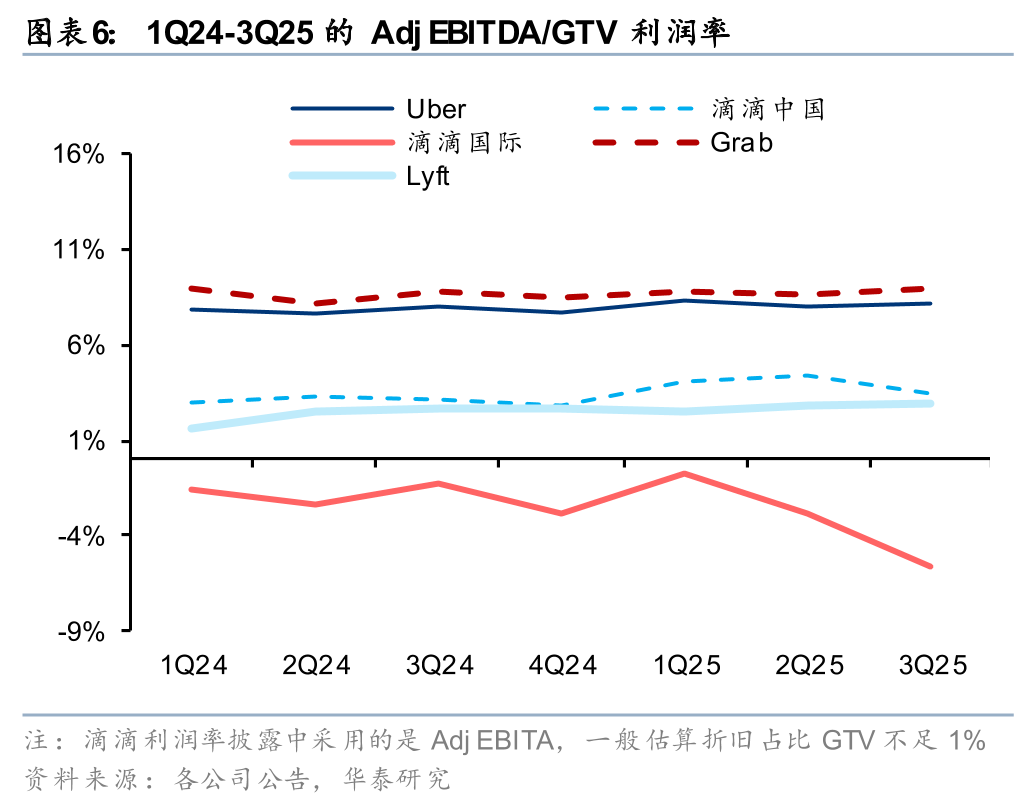

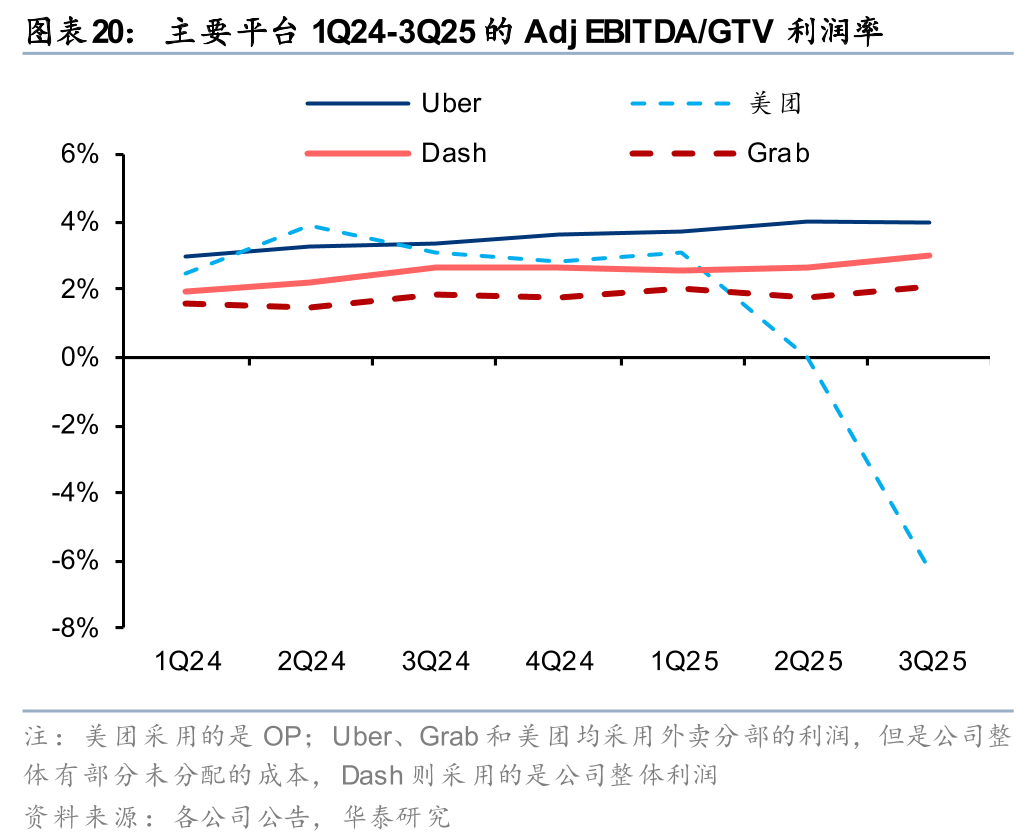

利润率由市场特征和竞争格局决定,滴滴或有较大提升空间,其他平台或接近稳态。从公认口径3Q25 Adj EBITDA/GTV利润率衡量来看,Grab(8.9%)>Uber(8.1%)>滴滴中国(3.5%)>Lyft(2.9%)>滴滴国际(-5.6%)。当前Grab、Uber、Lyft利润率或已经进入稳态,利润率中枢主要由市场特征和竞争格局决定,Grab和Uber均为所在市场龙头,而东南亚地区因其城市密度、劳动力供给、成本结构等市场特征使得Grab利润率高于Uber。Lyft因其市场地位弱于Uber,利润率显著弱于Uber和Grab。

除拉美外区域竞争格局趋稳,Robotaxi为长期不确定变量

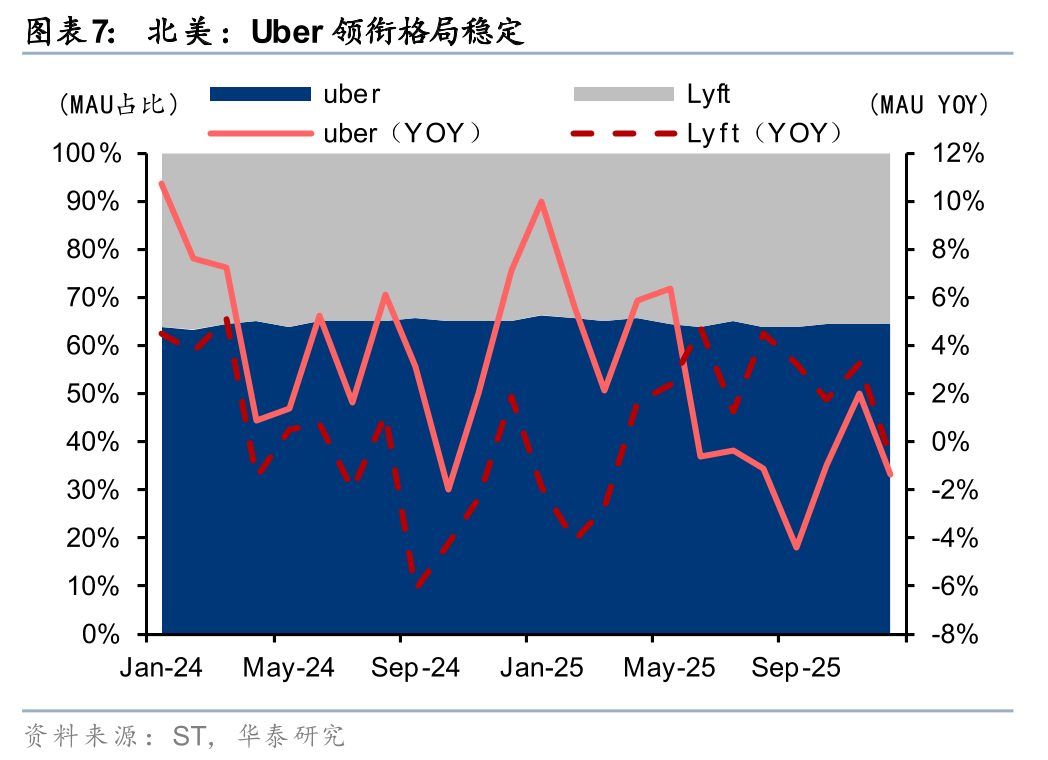

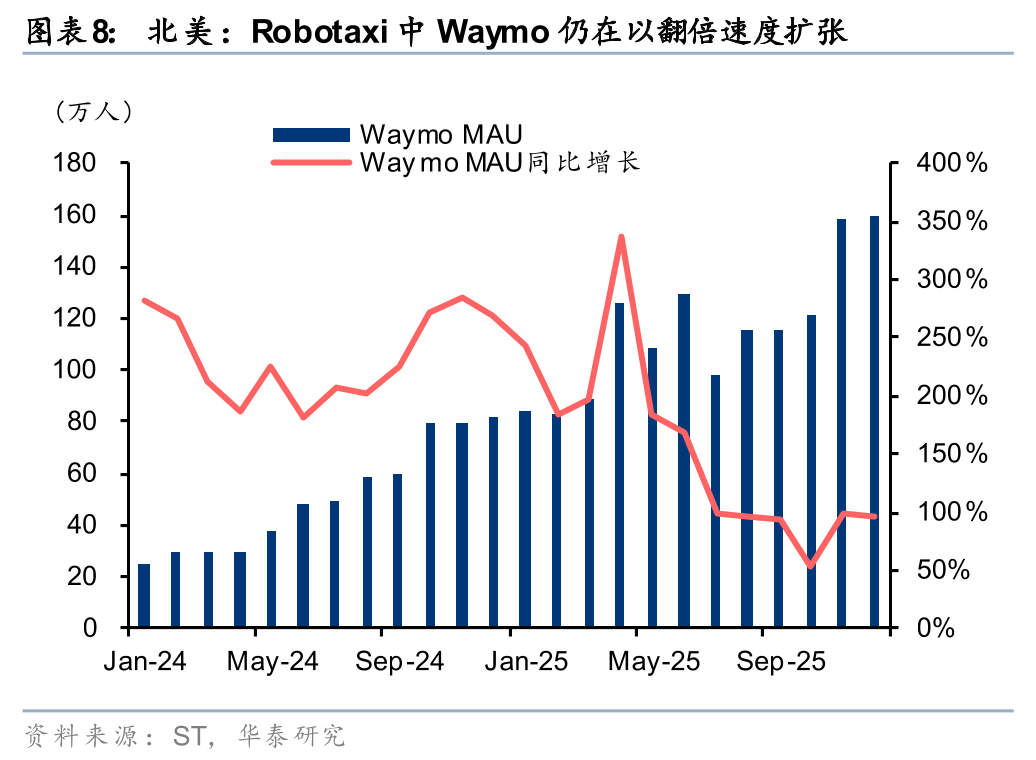

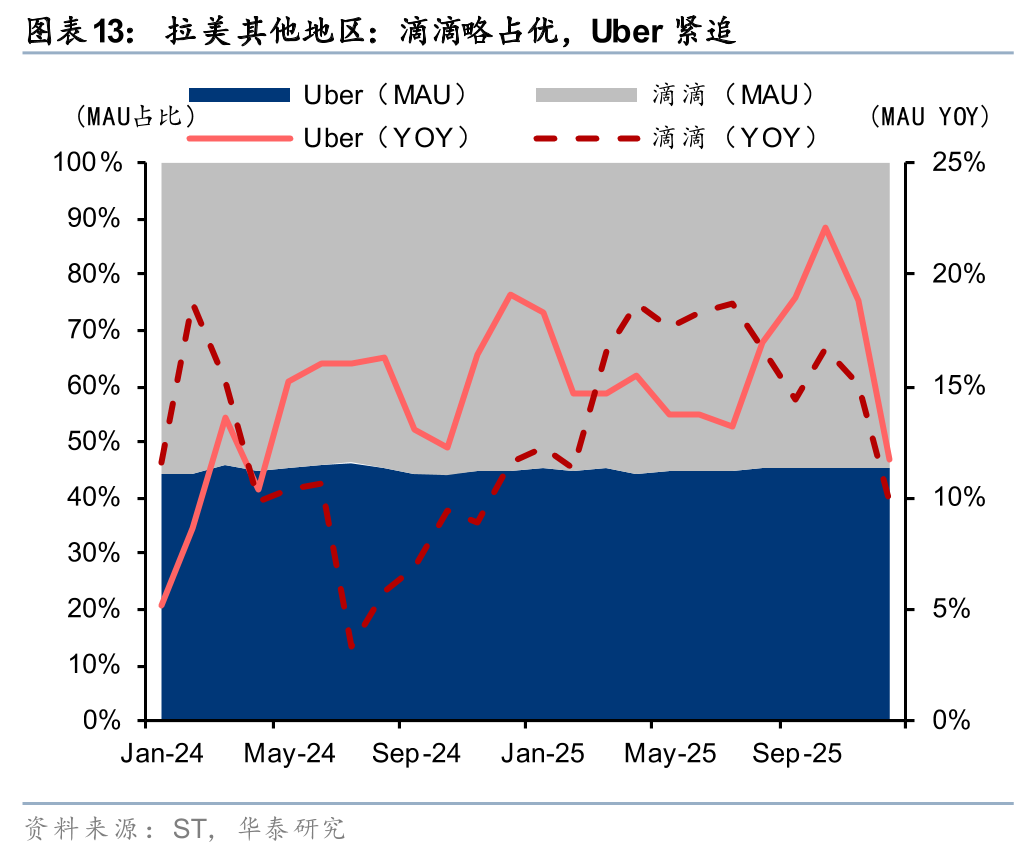

Uber、滴滴、Grab当前在各自利基市场龙头地位稳定,变量来自拉美市场和远期Robotaxi威胁。Uber(北美、欧洲)、Grab(东南亚)、滴滴(中国大陆)在各自的利基市场的龙头地位稳固。后续变量上,1、拉美地区滴滴和Uber竞争激烈,巴西地区Uber占优,但是滴滴增长迅速,根据ST数据用户维度上份额或有增加。非巴西地区滴滴用户体量领先,两方增速相近。2、北美地区Waymo仍以翻倍速度扩张,虽然当前体量较小,远期或对于Uber、Lyft产生威胁,还要看后续行业进展。

市场预期出行平台GTV25-28年复合增长在10-15%区间。

外卖:全球化和非餐扩张边界,利润爬坡空间明确

全球外卖市场多项收购整合,形成四大全球性外卖平台。1、美团,中国外卖龙头,24年以Keeta品牌进军中东,25年进军巴西。2、Dash,美国外卖龙头,20年收购欧洲外卖平台Wolt,25年收购欧洲外卖平台Deliveroo。3、Uber,美国外卖第二寡头,欧洲核心国家外卖龙头,全球布局,25年收购土耳其外卖平台Trendyol GO。4、Prosus,旗下全资持股巴西外卖龙头Ifood;持股30%外卖平台Delivery Hero(旗下包括Foodpanda、Glovo、talabat(持股85%)、Hungerstation);持股印度外卖平台Swiggy的25%股权;25年43亿美元收购欧洲外卖平台Just Eat。

此外还有部分独立的地方平台:1、Instacart,美国第三方杂货配送龙头。2、Grab,东南亚外卖龙头。3、Zomato,印度外卖龙头。4、Jahez,沙特地方外卖平台。

全球化扩张和非餐配送驱动景气度,利润率方差大

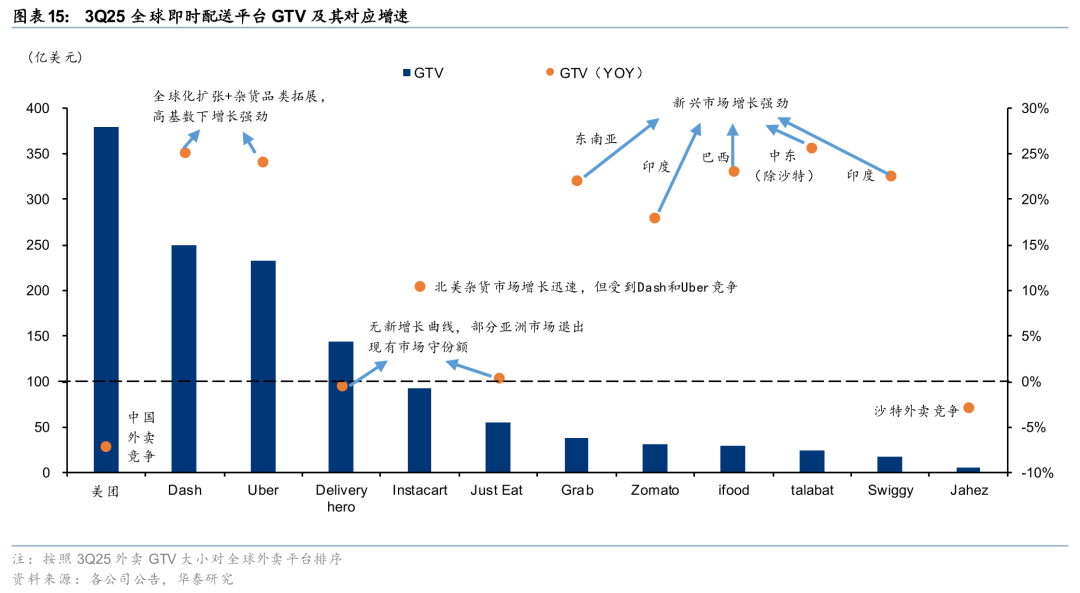

全球化、新兴市场和非餐配送是主要增长点,因多地区竞争激烈,部分区域龙头3Q25GTV增长转负。3Q25GTV同比增长如下:

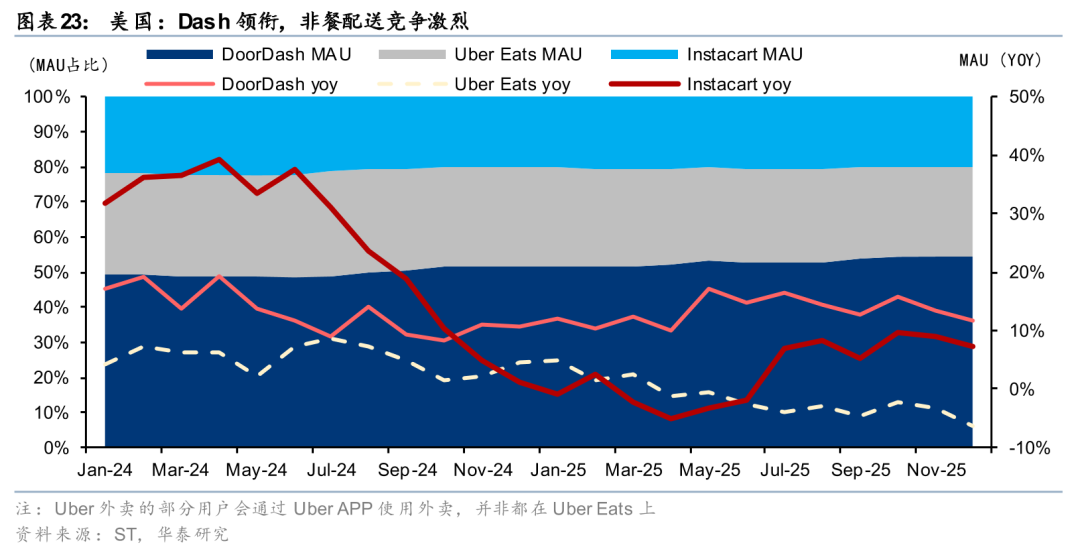

1、全球化扩张&新兴市场平台增速大于20%。其中Dash和Uber在高基数上分别有25%和24%的GTV增长,来自于其全球化扩张、非餐杂货品类的拓展和美国本土外卖增长加速。此外新兴市场平台的GTV增速也普遍大于20%,包括东南亚、印度、巴西、中东等地区,是全球维度来看外卖发展较快的区域。

2、区域的tier2参与者,GTV增速在0-10%之间。其中包括instacart,虽然北美杂货市场发展迅速,但是受到Dash和Uber的竞争,而Delivery hero和Just eat在其很多区域都是tier2参与者,尤其是欧洲市场受到Dash和Uber的全球化扩张竞争挤压,GTV表现为持平微跌。

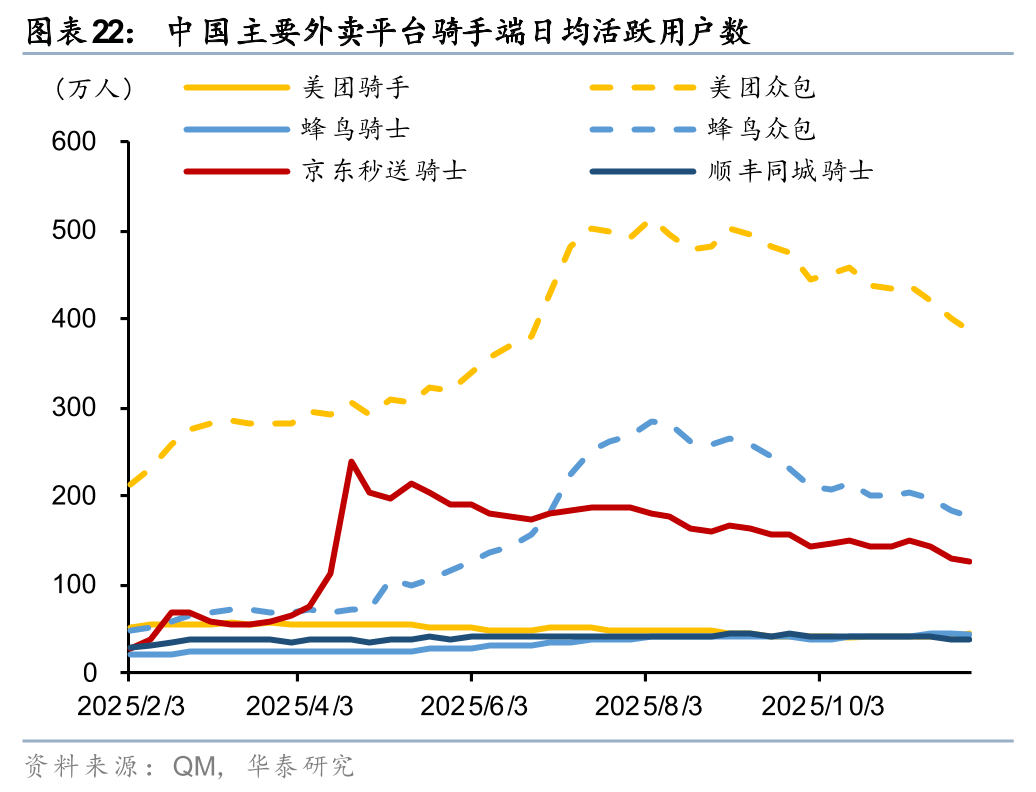

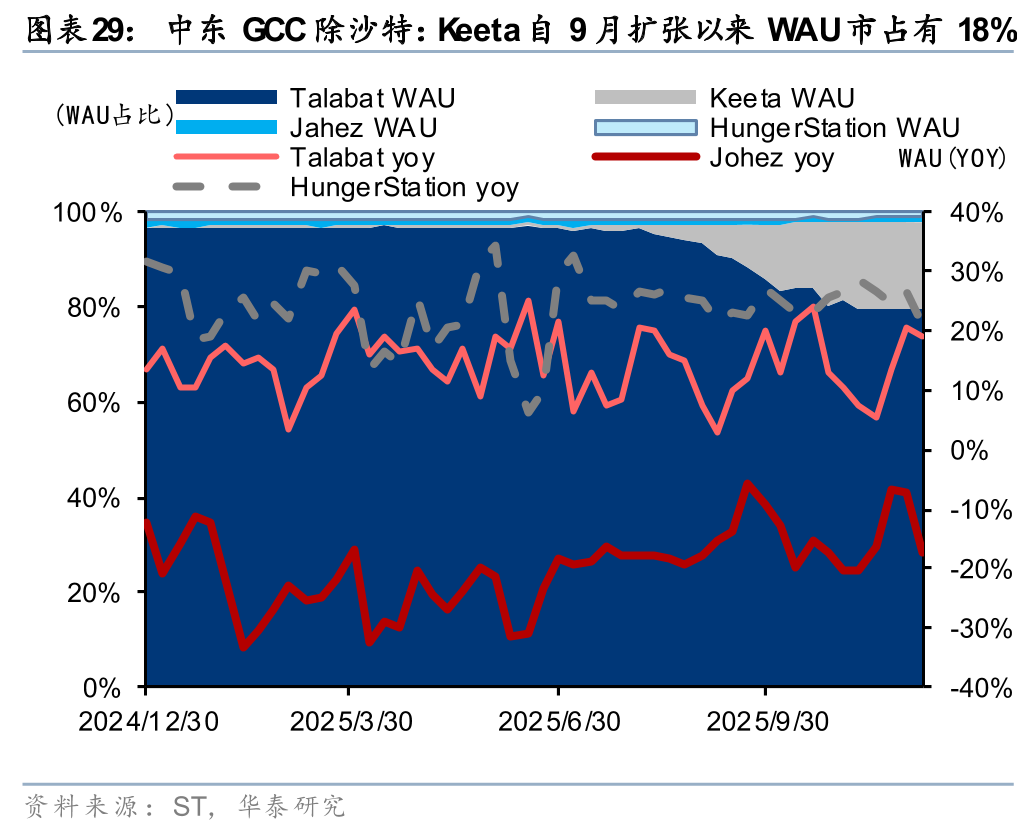

3、区域出现明确的竞争威胁,GTV为负。美团3Q在国内经历激烈的补贴竞争,GTV增速转负,Jahez则是沙特地区受到Keeta快速扩张的激烈竞争,同样GTV同比增速转负(作为对比,在非沙特地区运营的talabat则未受影响)。

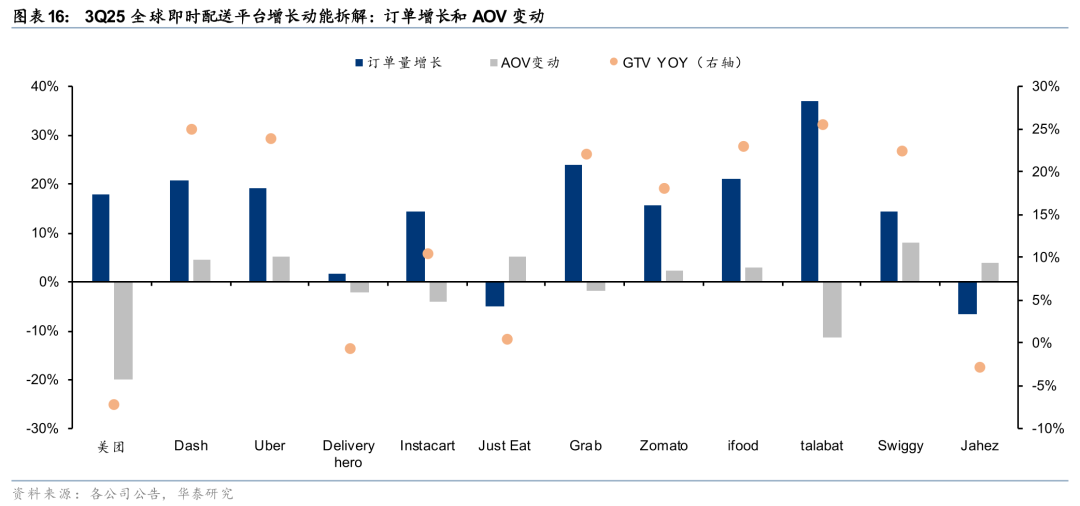

拆分增长驱动:

1、量价齐升。在GTV增速高于20%的平台中,Dash、Uber表现为量价齐升,订单量增长约20%,AOV增长约5%,主要来自于杂货非餐配送发展迅速,其AOV相较餐饮更高,此外其全球化扩张重点是欧洲发达国家,AOV也相对较高。在新兴市场中,印度(Zomato、Swiggy)和巴西(Ifood)也表现为量价齐升。

2、以量换价。在GTV增速高于20%的平台中,主要是东南亚(Grab)和中东GCC(talabat),其主要战略是通过降低外卖的可负担性,增加渗透率,并牺牲掉部分AOV表现。Instacart,对比Dash和Uber来看AOV表现为负。美团则是在中国外卖大战中被迫补贴了较多低价单,导致单量显著增长但是AOV降低。

3、单量出现下跌。Jahez和Just Eat,主要是受到明显的竞争影响,此外Delivery hero虽然单量有增长但是整体表现较弱。

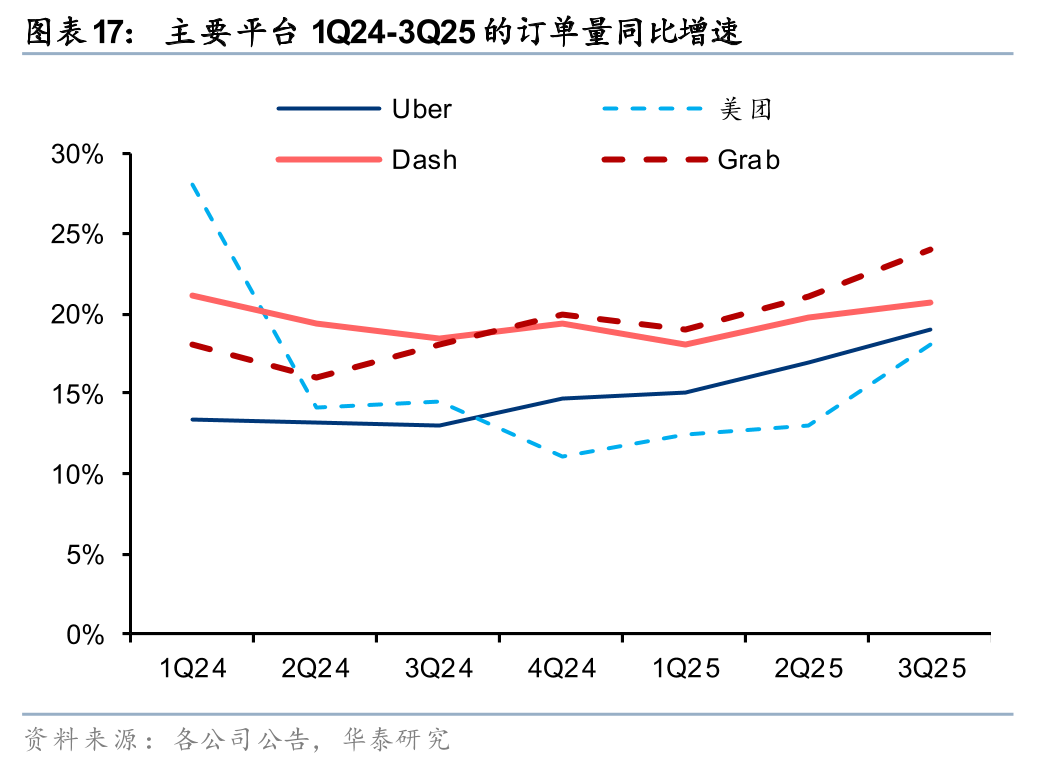

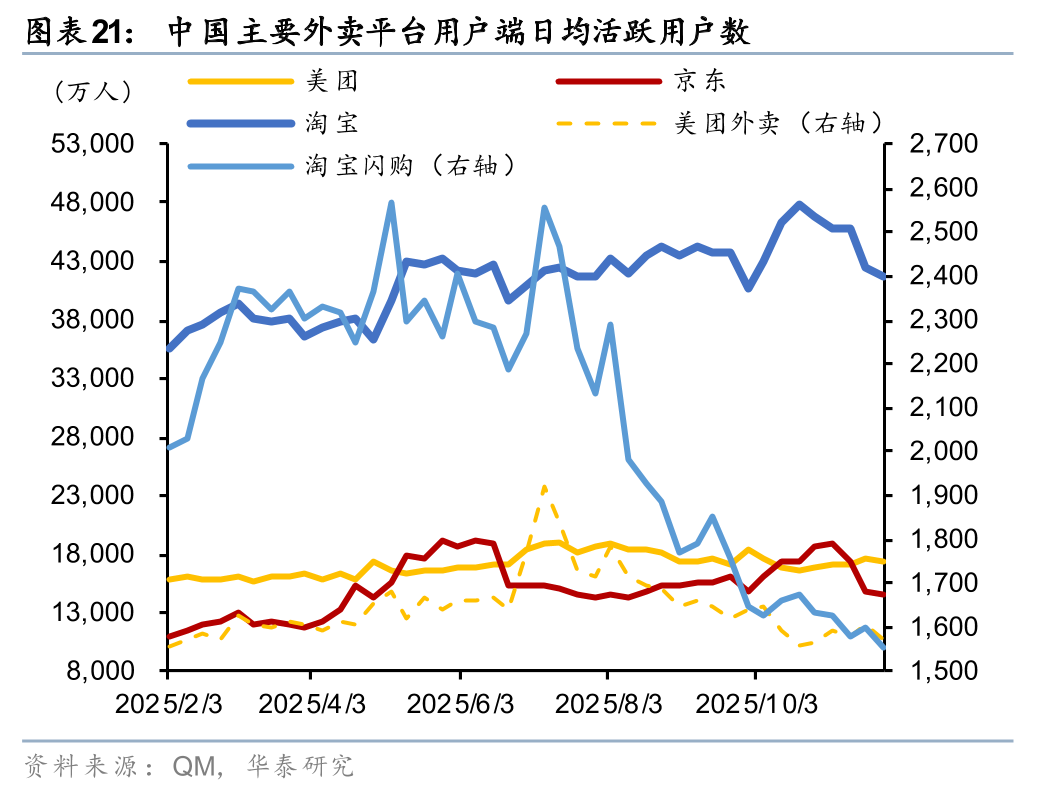

3Q25主要外卖平台订单增长均环比加速,北美两平台AOV增幅扩大。主要外卖平台的订单同比增长均环比有加速,美团(+5pct)>Grab(+3pct)>Uber(+2pct)>Dash(+1pct)。其中美团主因3Q是外卖竞争的补贴高峰,Grab、Uber和Dash则是景气度改善。AOV变动层面,北美两平台AOV增幅有扩大。

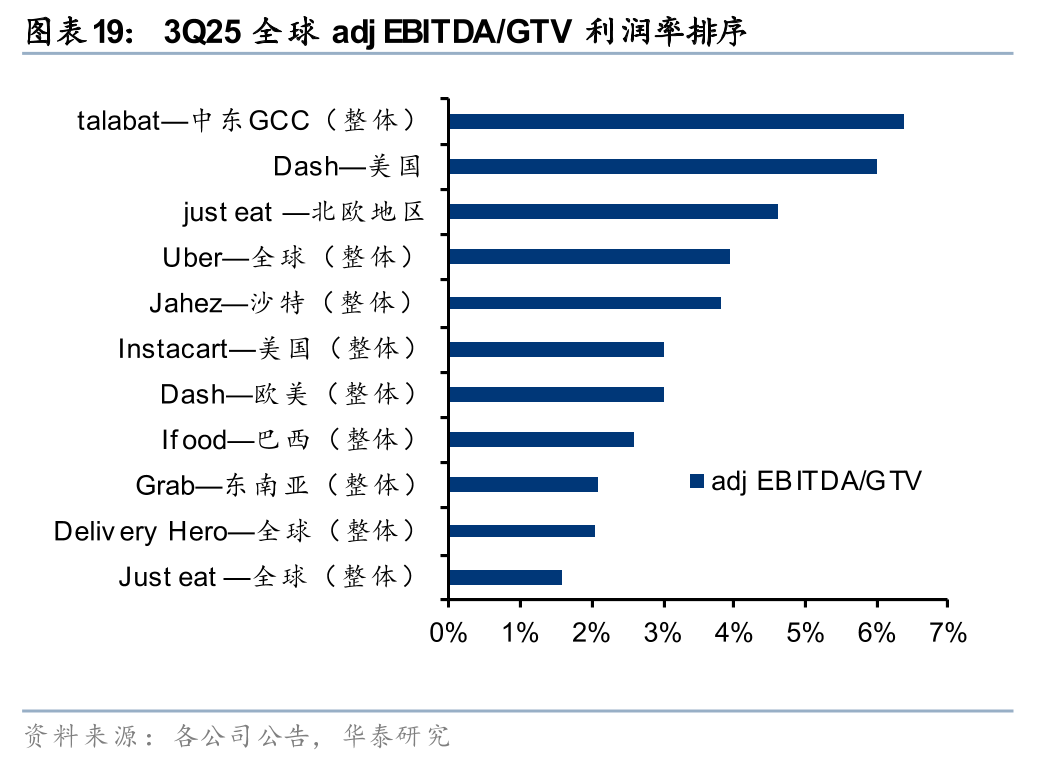

全球外卖平台3Q25利润率在1.6%-6.1%区间,区域分化显著,主要外卖平台利润率有提升弹性。从全球adj EBITDA/GTV利润率的排序来看,中东GCC、美国和北欧地区的利润率最高,分别达到6.4%/6%/4.6%。其余平台利润率基本在1.5%-4%之间。1Q24-3Q25的变动看,主要外卖平台利润率环比均表现为持续提升(除美团因外卖竞争影响),Dash(+1.1pct)、Uber(+1.0pct)、Grab(+0.5pct)。我们认为后续外卖平台利润率均有显著提升空间,来自于:1、全球化参与者在区域性市场减亏。2、外卖补贴退坡和规模效应下的自然提升,主要是中国美团的外卖补贴退坡,此外外卖是典型的密度经济,在规模持续增大下利润率有自然提升。

平台间区域边界模糊,部分地区竞争激烈

随着整合和全球化扩张下各平台边界模糊,全球外卖市场的竞争可能会加剧。一方面全球四大外卖平台在全球化扩张中交锋,另一方面是与地方平台竞争,主要竞争区域包括:

1、中国:美团、阿里巴巴和京东的外卖竞争;

2、北美:Dash和Uber对于杂货配送Instacart的竞争;

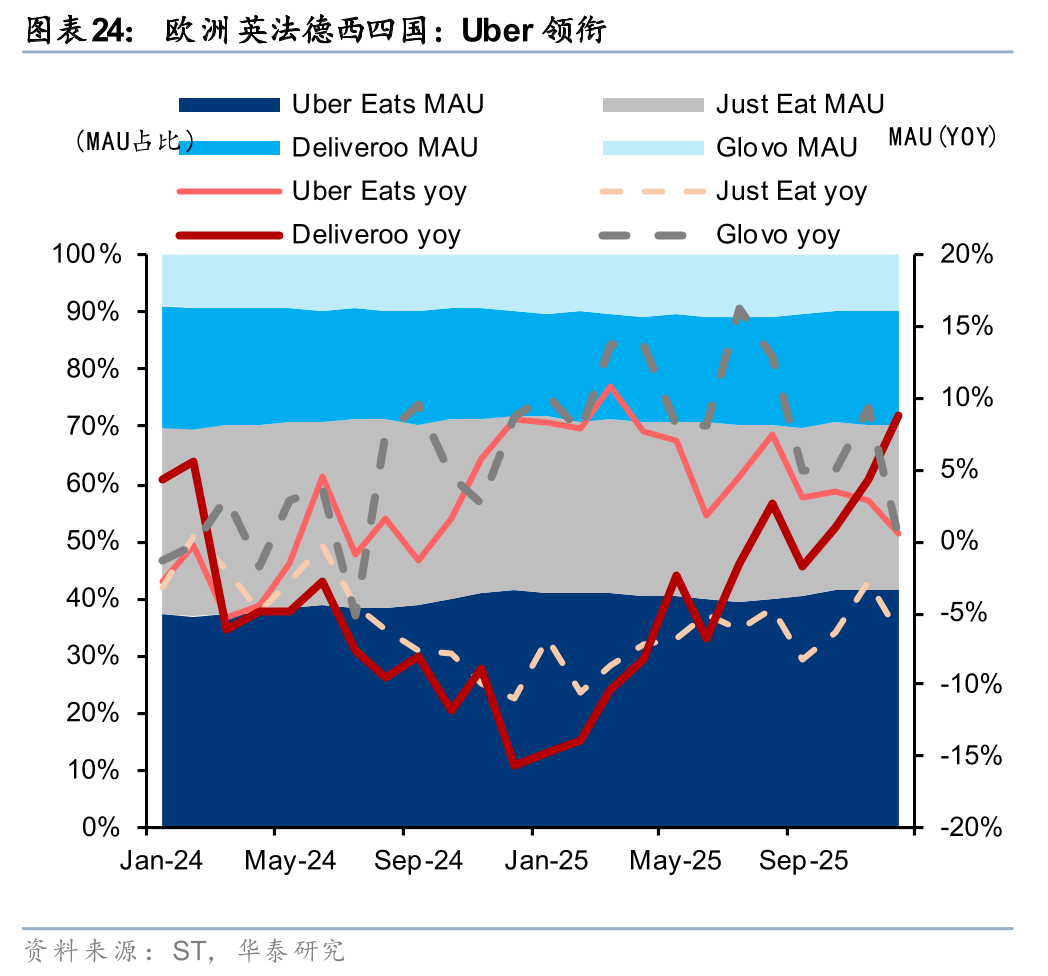

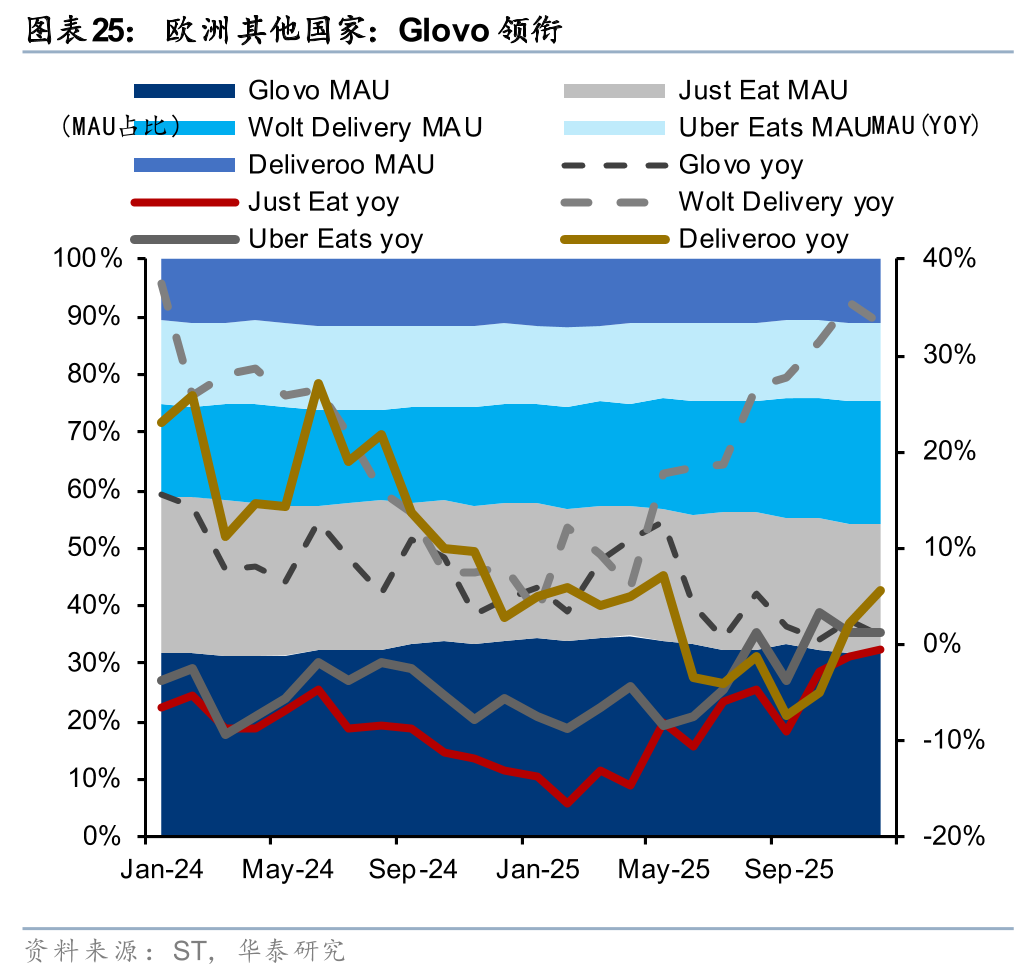

3、 欧洲:Dash收购Deliveroo、Prosus收购Just Eat后,在欧洲地区对于Uber、Delivery Hero(Prosus)的竞争;

4、巴西:美团keeta、滴滴外卖对于Ifood的竞争(Prosus);

5、中东:Keeta对于Jahez在沙特的竞争,随着进入GCC其他国家对于Talabat竞争(Delivery Hero)。

25-28GTV增速分化,市场预期主要平台利润率以年均0.25pct扩张。

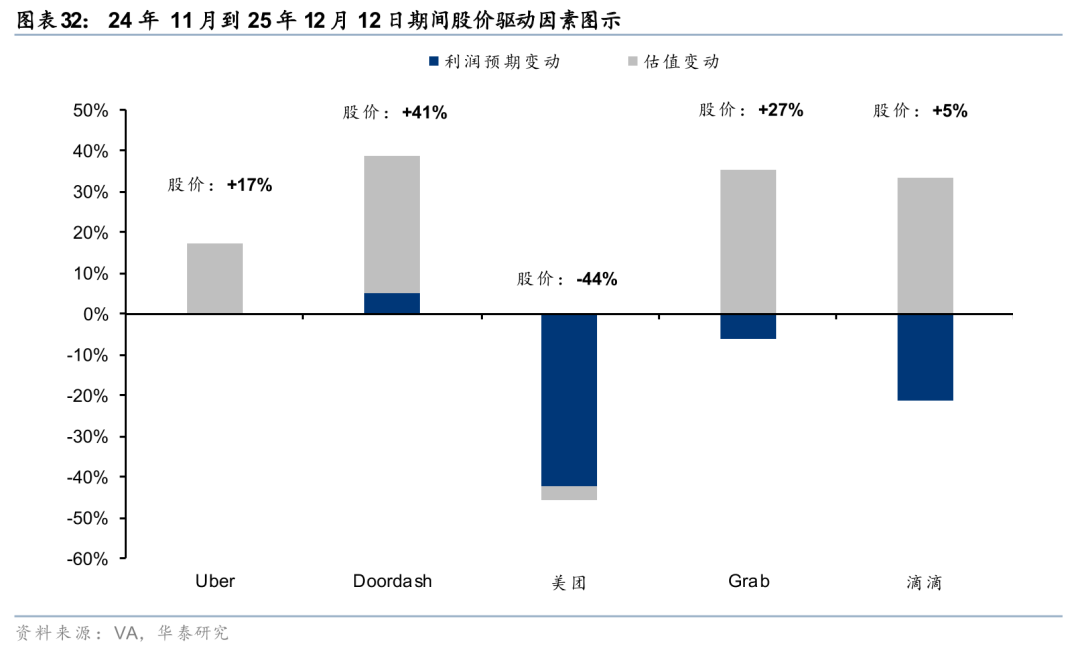

投资建议:业绩兑现能力或将成为核心驱动力

我们认为过去一年的股价上涨核心是估值驱动(EV/EBITDA +35%),利润预期调整影响较小。从24年11月(3Q24季报)到25年12月12日(3Q25季报后),刚好是一个完整的财报周期。此段时间内,涨跌幅排序为Dash(+41%)>Grab(+27%)>Uber(+17%)>滴滴(+5%)>美团(-44%)。我们从估值和盈利预测变动来拆解股价的驱动因素(估值和利润指标分别选取EV/EBITDA和adj EBITDA)。

1、在估值层面,Dash、Grab、滴滴均较一年前对于远期估值水平上调了约35%;而Uber仅上调了17%,主因Robotaxi的不确定性所带来的估值压制;美团远期估值(我们采用28年为基准)下调了4%,主要是外卖竞争的不确定性。

2、在利润预期调整层面,Uber、Dash、Grab的调整幅度在0-6%,实际变动较小。而美团由于外卖竞争影响,远期利润预期下调了42%(28年);滴滴则因为加大了海外投入,远期利润下调了21%(28年)。

我们拉取全球本地服务消费板块25-28年 adj EBITDA CAGR和26年的EV/adj EBITDA来看,整体板块的26年EV/adj EBITDA估值中位数在12.5倍。我们关注的核心标的因其领先的竞争地位和成长潜力估值普遍高于中位数。但是从估值和成长匹配度角度看,在当前市场的利润预期水平下,有2家公司相对低估,具体请见研报原文。

竞争加剧:主要平台随着全球化扩张,地域边界模糊后可能存在竞争加剧。

宏观消费不及预期:本地服务需求和宏观消费景气度高度相关,宏观消费不及预期可能导致需求偏弱。

本研报中涉及到未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

研报:《出行&外卖:存量优化与边界扩张共振下的利润兑现期》2025年12月16日

夏路路 分析师 S0570523100002 | BTP154

苏燕妮 分析师 S0570523050002 | BTT483

邵浩岚 联系人 S0570124070056 | BWH250

>>>查看更多:股市要闻