炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:观点)

摘要:当前金融街面临开发业务亏损、业绩承压的挑战,通过发行公募REITs、CMBS等资产证券化方式,可直接盘活存量资产、回笼资金,优化资产负债表。

观点指数(GDIRI) 近期,金融街控股股份有限公司宣布,金融街商业地产第2期(金融街中心)资产支持专项计划(CMBS)正式成立。

来源:证券公告

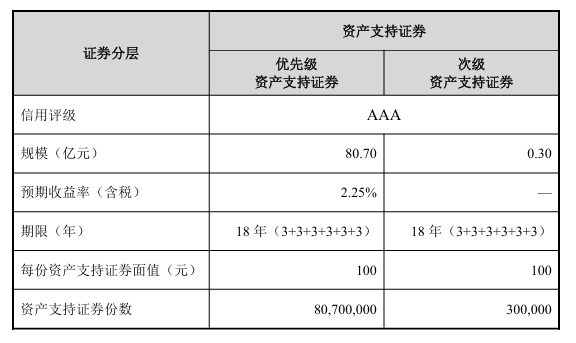

来源:证券公告该CMBS成立时间为2025年12月10日,实际募集资金达81亿元。在资产支持证券分层方面,金融街中心CMBS分为优先级和次级资产支持证券,优先级规模80.70亿元,评级AAA,预期收益率2.25%(含税),期限18年;次级规模0.30亿元,期限18年。

此次81亿元CMBS的成功发行,也反映了资本市场对优质商业地产资产的认可。在当前环境下,CMBS产品能够为投资者提供相对稳定的收益,因此受到保险等长期资金的青睐。这种投融资双方的良性互动,有助于推动商业地产行业的健康发展。

激活写字楼资产价值

据同花顺数据披露,截至2025年12月15日,年内中国企业资产证券化(ABS)发行数量为1449单,发行总额约1.34万亿元。其中商业房地产抵押贷款产品发行数量为103,发行总额约1277亿元,写字楼资产是核心组成部分。

从原始权益人角度来看,写字楼资产融资市场正经历深刻的结构性变革,核心特征表现为国央企与民企的融资能力出现显著分化,其中CMBS已成为国央企盘活存量资产的核心金融工具。

具体来看,观点指数从同花顺数据获知,2025年新增发行的CMBS/CMBN项目原始权益人以地方国企、城投企业及央企为主,合计占比超80%,代表企业包括金融街、珠海大横琴、上海地产、中铁置业等。

值得一提的是,在同类写字楼资产证券化案例中,金融街此次发行规模与发行利率均处于行业前列,充分体现了市场对其底层资产质量和信用的认可。

据观点指数不完全统计,作为国内较早探索写字楼资产证券化的房企,金融街在2025年已完成两单核心写字楼CMBS发行,年内发行的写字楼资产证券化产品包括上文提及的金融街中心CMBS以及今年1月成功发行的上海融悦中心CMBS项目。

对比来看,今年1月,金融街已成功发行规模46亿元的上海融悦中心CMBS,优先级收益率2.80%,此次81亿元的金融街中心CMBS不仅发行规模近乎翻倍,收益率还进一步下探至2.25%,融资效率显著提升。

CMBS产品的核心优势在于能够将不动产的未来现金流转化为当前可用资金,同时不影响企业对核心资产的控制权。对于金融街而言,通过CMBS融资可以优化资产负债结构,降低融资成本,同时释放存量资产价值,为企业的持续发展提供资金支持。

值得一提的是,2024年1月,金融街公告拟申报不超过170亿元的储架CMBS额度。并于2024年5月储架额度内首期金嘉大厦CMBS(约50亿元)快速落地。

2025年12月,此次成功发行的金融街中心CMBS(81亿元)同样是基于该储架发行,项目于2024年12月27日获深交所无异议函。金融街中心与金嘉大厦项目两者共同验证了储架发行模式在提升融资效率、灵活发行上的核心优势。

观点指数注意到,除CMBS产品外,年内写字楼持有型不动产ABS融资方式同样受到商业地产企业的青睐。

据观点指数不完全统计,目前已成功发行写字楼持有型不动产ABS的企业包括越秀集团、中国铁建、中国中铁以及中建八局等,底层资产覆盖北京、上海、广州等核心城市的写字楼资产。

从原始权益人维度看,两类工具的发起主体高度重叠,均为中交、中铁、金融街等央企及地方龙头国企。

但其中的核心诉求差异决定了工具的选择,若原始权益人希望盘活现金流及保留资产所有权,CMBS是更优解。若更倾向剥离资产收益权及实现部分出表,则会选择持有型不动产ABS。

值得一提的是,2025年9月国家发改委发布91号文,明确将超大特大城市的甲级商务楼宇正式纳入公募REITs发行范畴,这一政策松绑为核心写字楼资产打开了权益融资的新通道。

而金融街在北京、上海、天津等超大特大城市核心区位持有的甲级写字楼(如金融街中心、金嘉大厦等),是政策明确支持的目标资产。

对金融街等商业地产企业而言,写字楼公募REITs的落地是将过去资产证券化主要依赖的债权融资(如CMBS、ABS)升级为真正的权益性融资(公募REITs),同时,公开市场的定价可能更充分地反映其核心资产的长期运营价值,有望获得估值溢价。

金融街中心

值得一提的是,当前金融街面临开发业务亏损、业绩承压等挑战,而通过发行公募REITs、CMBS等资产证券化方式,可直接盘活存量资产、回笼资金,优化资产负债表。

据金融街业绩报告披露,2025年前三季度,金融街营业收入同比下降46.21%至62.87亿元,归母净利润亏损13.5亿元,同比减亏48.39%,扣非净利润亏损12.24亿元,同比减亏52.87%,通过此次81亿元募集资金的注入,将有效优化其现金流结构。

同期资管业务(含文化旅游)实现收入15.0亿元,实现息税前利润9.5亿元。

在当前商业地产融资环境依然紧张的背景下,这一规模资产证券化产品的成功发行,引发了市场的高度关注。金融街中心作为本次CMBS的底层资产,其运营表现直接关系到产品的安全性和收益性。

据戴德梁行数据显示,由于无新增供应入市,北京甲级写字楼市场处于存量持续去化的阶段。截至三季度末,北京甲级写字楼空置率较2024年底下降1.8个百分点至16.5%,成为四大一线城市中空置率最低的城市。

同期北京写字楼市场走势同样表现为办公租金持续下滑,以价换量仍是业主方的主要策略。全市租金下跌至215.51元/平方米/月,环比下降2.9%。

金融街中心所在的北京金融街子市场,作为金融监管机构和大型金融机构的聚集地,拥有不可复制的区位优势和产业集群效应。

具体来看,金融街区域的甲级写字楼空置率仅为5.28%,不到全市平均水平的三分之一。同期租金水平为350.25元/平方米/月,较全市平均水平高出62.5%。

从资产供需端来看,金融街的稀缺性进一步强化了区域内的资产价值韧性。截至2028年,金融街子市场未来供应仅5.78万平方米,低于同期中央商务区、丽泽金融商务区等区域的新增供应量,同时叠加区域内国央企金融机构、专业服务业的稳定租赁需求,供需失衡下该区域写字楼资产保值能力有明显优势。

这种低空置率及高租金的双重优势,为金融街中心CMBS的发行奠定了坚实基础。

同时,据观点指数了解,金融街的核心价值源于政策与产业的双重锁定。《北京城市总体规划(2016-2035年)》明确其“国家金融管理中心”定位,区域内聚集了金融管理部门,以及工商银行、中国银行等国有大行总部,北京证券交易所、中债登等核心金融基础设施。

截至2025年4月,驻区金融机构资产规模超156万亿元,占全国1/3,同时金融街贡献了北京全市超三分之一的金融业增加值和近70%的金融业三级税收贡献,这种监管+机构+资金的集聚效应,形成了写字楼租赁的刚性需求。

聚焦底层资产维度,金融街中心位于北京市西城区金融大街9号楼,总建筑面积约14万平方米,项目高78米,地下4层/地上32层,容积率2.8。同时,观点指数从中介租赁网站获知,该大厦采用LEED金级认证绿色建筑标准,物业费普遍报价在30元/平方米/月左右,租金报价约15元/平方米/天,由金融街控股自持管理。

据金融街业绩报告披露,截至2025年6月,北京金融街中心项目出租率对比2024年末上升1个百分点至89%,空置率表现优于北京全市平均水平。

值得一提的是,北京金融街中心项目是金融街旗下收入最高的项目之一,2025年上半年该项目租金收入为2.43亿元,期末该项目公允价值为71.75亿元。

与此同时,年内金融街通过多业态的服务资源联动、物业增值服务、代客装修等举措,提升客户的入驻体验和品牌影响力,同时加强客户挖掘及渠道拓展,以维持项目出租率稳定。

整体来看,在市场整体面临下行压力的情况下,优质区位、优质资产的价值凸显。企业应当更加注重提升资产运营效率,优化租户结构,增强资产的现金流稳定性,从而提高在资本市场上的融资能力。

在ABS与公募REITs协同发展的新格局下,写字楼资本市场迎来更多元的投资选择。无论是哪一种,都将推动企业更加注重底层资产的运营管理能力。

>>>查看更多:股市要闻