炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

北京时间今天凌晨结束的12月FOMC上,美联储如期降息25bp,将基准利率调降至3.5~3.75%[1],符合市场预期,会议前CME利率期货隐含12月降息概率已接近90%。此次降息可能是美联储和市场都最为纠结的一次会议:一方面,政府关门使得美联储缺失两个月的数据,等于“雾天开车”,另一方面,美联储面对内部和外部的分歧与反对都尤其多(此次会议的反对票高达三票,为2019年以来新高),更何况新美联储主席也即将被提名。因此,相比降息本身,市场更关切未来的降息路径。

从这个意义看,此次会议中性偏鹰,体现为:1)虽然如期降息25bp,但更新的“点阵图”维持2026年只有一次降息的预测,2)鲍威尔表示进一步降息门槛提高,暗示降息可能暂停,此次声明中添加了要考虑未来降息“幅度和时机”表述,上次出现这一说法是在2024年12月,美联储随即停止了降息。4)鲍威尔在记者会上表示当前利率基本处于“中性水平”。

不过,相比很纠结但又符合预期的降息,比12月降息更重要的事:一是美联储决定开启扩表(购买短债以维持储备资产充裕,首月购买400亿美元,未来几个月保持较高水平[2]),这个比市场预想的来的更早,一如我们在《流动性的新变化》中所提示;二是新的美联储主席即将提名后将如何影响明年的降息路径。

因此综合来看,会后市场反应整体积极但幅度有限,美债利率和美元小幅回落,美股尤其是道琼斯走高。

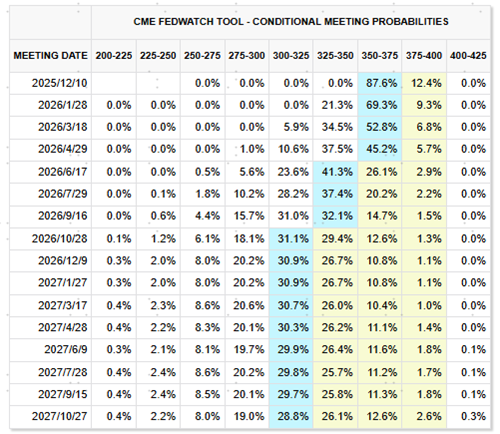

图表:会议前CME利率期货隐含的12月降息概率87.6%

资料来源:CME,中金公司研究部

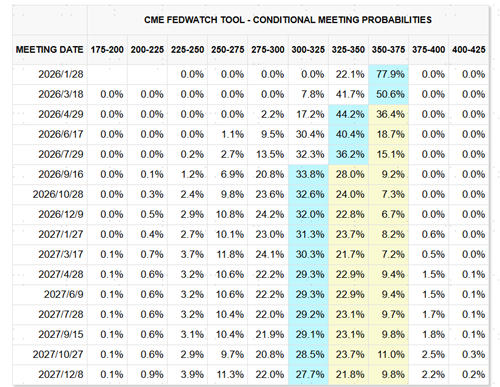

资料来源:CME,中金公司研究部图表:会议后CME利率期货预计2026年降2次

资料来源:CME,中金公司研究部

资料来源:CME,中金公司研究部12月降息的核心信息:如期降息25bp,暗示降息暂停,点阵图维持2026年降息一次

降息25bp,使基准利率降至3.5~3.75%,符合市场预期。10月FOMC鹰派降息后,市场降息预期一度摇摆,而11月下旬以来,美联储理事Waller、旧金山联储Daly等官员接连“放鸽”,叠加11月ADP就业人数减少3.2万人,创2023年3月以来最大降幅,12月降息预期再度升温。会议前CME利率期货隐含12月降息概率已高达87.6%,因此降息基本符合市场预期,也和我们此前预期12月“可以且应该降”一致。

暗示降息节奏放缓,比预期偏鹰。相比完全符合预期的本次降息,美联储在未来的降息节奏上传递了相对鹰派的信号,暗示降息步伐可能放缓甚至暂停。会议声明上,美联储添加要考虑未来降息“幅度和时机”表述(“extend and timing”),上次出现这一表示为2024年12月,美联储随后便停止了降息[3]。鲍威尔在新闻发布会上也表示降息门槛提高,当前利率已经基本处于“中性水平”,需更多关注经济数据。

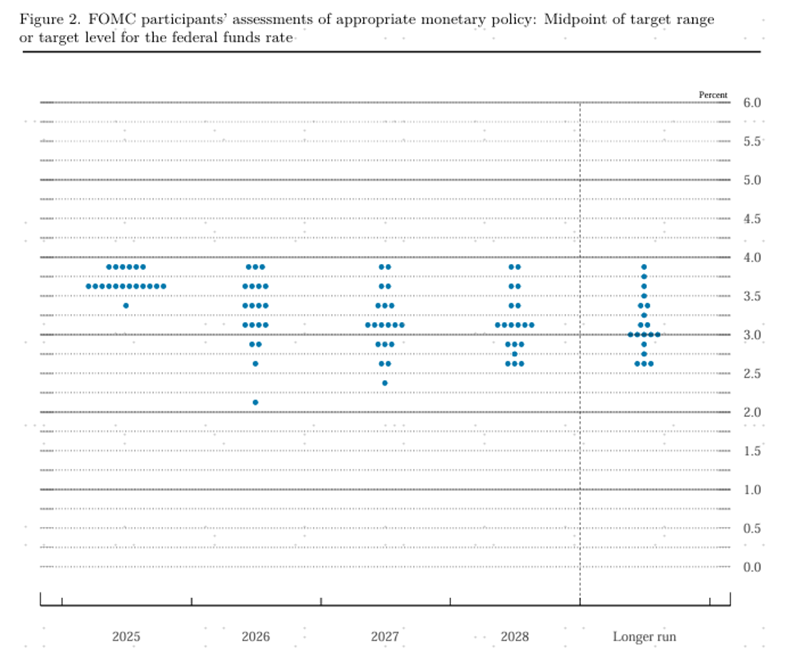

“点阵图”维持2026年降1次,少于CME利率期货计入的2次,但内部分歧仍然较大。“点阵图”显示2026和2027年各降一次25bp,终端利率维持3~3.25%,同9月一致,但少于当前市场预计的2次。与此同时,美联储分歧仍然较大,尤其是考虑到包括美联储主席在内的部分官员明年还会出现变动,使得其参考性也在降低。

图表:12月FOMC的“点阵图”显示2026年还有1次降息

资料来源:美联储,中金公司研究部

资料来源:美联储,中金公司研究部小幅调整经济预测,对经济前景更为乐观。本次会议公布的经济预测相比9月变动不大,美联储小幅上调增长预期,小幅下调通胀预期,显示出对经济前景更为乐观。中性利率维持在1.0%。

比12月降息更重要的事:美联储提前扩表,新主席提名后或影响市场预期的降息路径

相比已经充分计入且效力估计不会维持太久的12月降息,对未来更重要的事情:一是美联储决定扩表,这个比预期来的更快,直接有利于市场流动性;二是新主席即将被提名,虽然直到明年6月才会换届且新主席也难以完全“一言堂”,但市场利率届时就可以根据新主席的表态来提前交易纠正后的降息路径,进而通过市场利率的变化来影响市场甚至实体经济。

一、美联储提前开启扩表,有利于市场流动性

此次美联储决定开启扩表(RMP),比市场预期来得更早,决定首月购买400亿3年期以下的中短期国债,随后几个月保持较高水平,之后步伐可能放缓[4]。与量化宽松(QE)主要购买的是长期国债(如10年期以上)不同,扩表主要是购买短债为金融市场提供流动性,如2019年美联储扩表购买一年以下短期国债(Treasury bills),前者更多影响的长期企业和居民的融资成本,后者更直接改善流动性和提振风险偏好。

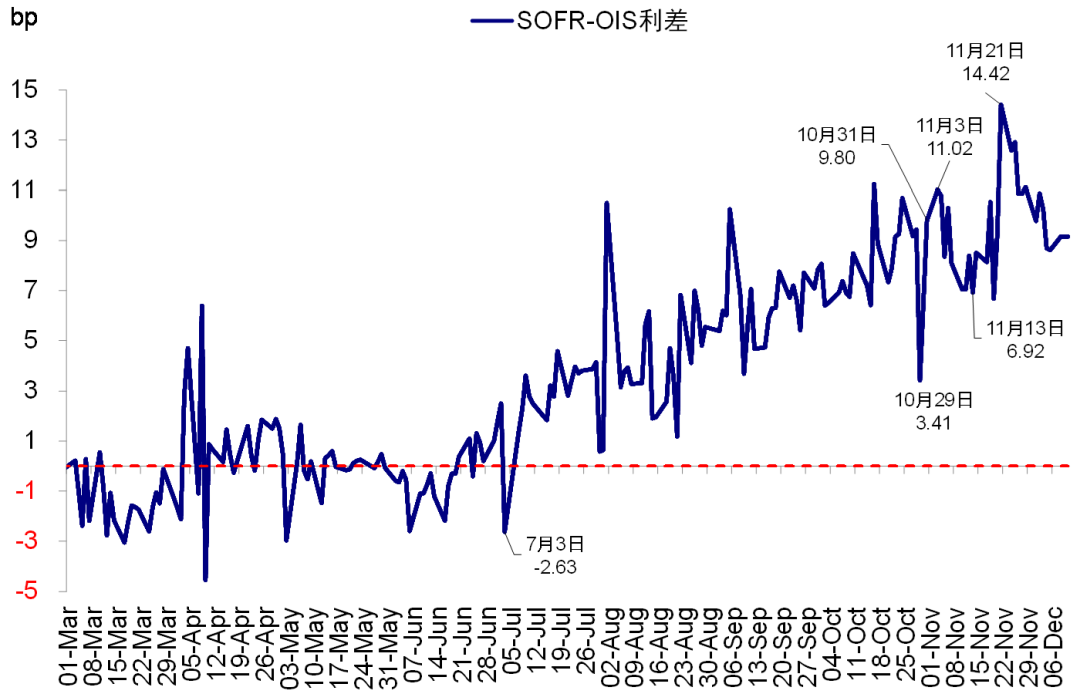

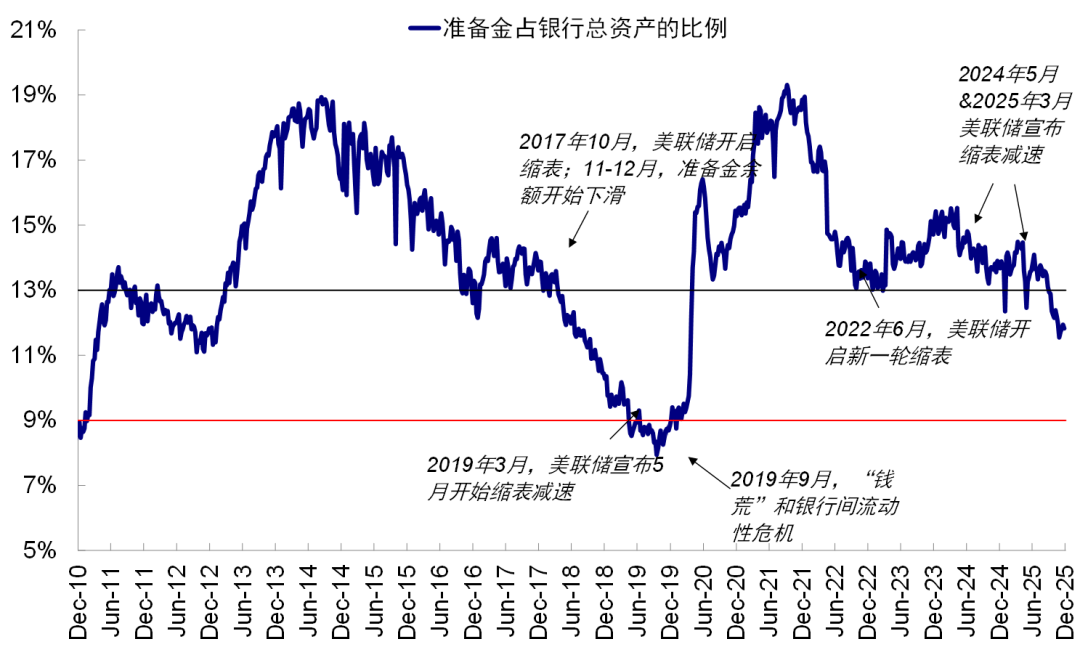

美联储在12月1日停止缩表,加上美国政府重新开门恢复正常支出,TGA账户回落,都使得流动性紧张局面得到缓解,但仍未彻底改善。当前准备金占银行资产比例降至11.8%,低于过度充裕到适度充裕的临界线。SOFR-OIS利差7月后一度抬升,11月底以来有所缓解,但仍处于较高位置。因此,在此情况下美联储重启扩表也有助于释放流动性,我们在《流动性的新变化》中分析,这对金融市场和美股更有利,对长债利率影响反而有限。

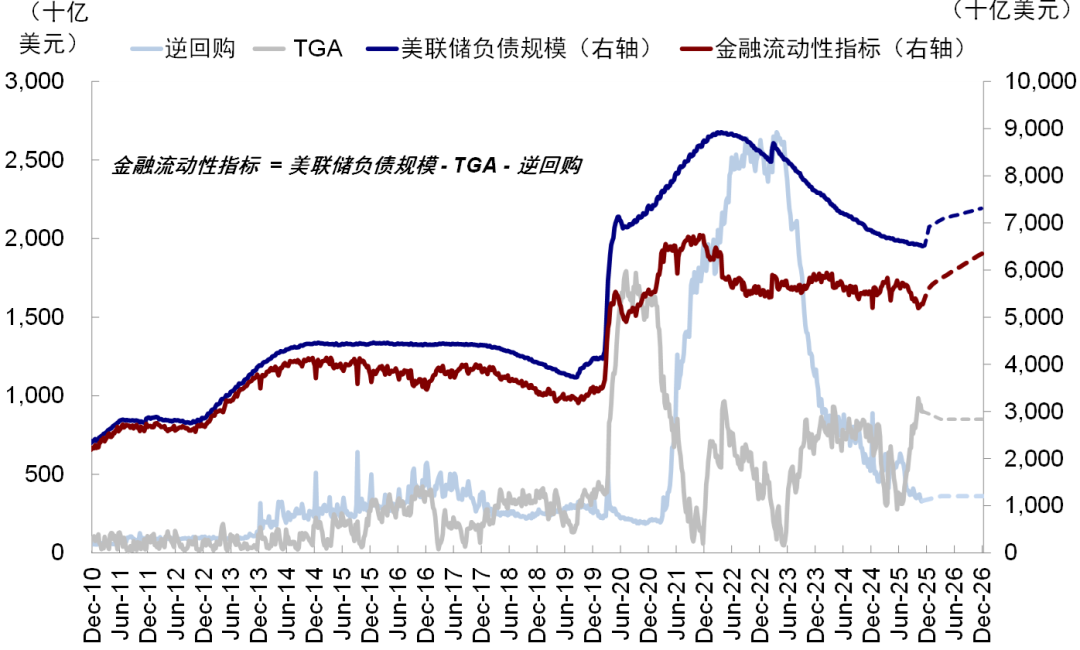

按照扩表和TGA回落等各项速度,我们测算,美国整体金融流动性(美联储资产负债表-TGA-逆回购,近似等于商业银行准备金)会在2026年扩张10-15%左右,乐观情况下有望回到2022年开启缩表前规模。从历史关系看,金融流动性与美股正相关明显,对美股有直接提振作用,与美元和美债利率小幅负相关,但并不显著。

图表:SOFR-OIS利差7月后一度抬升,11月底以来有所缓解,但仍处于较高位置

资料来源:CME

资料来源:CME,中金公司研究部

图表:当前准备金占银行资产比例降至11.8%,低于过度充裕到适度充裕的临界线

资料来源:Bloomberg

资料来源:Bloomberg,中金公司研究部

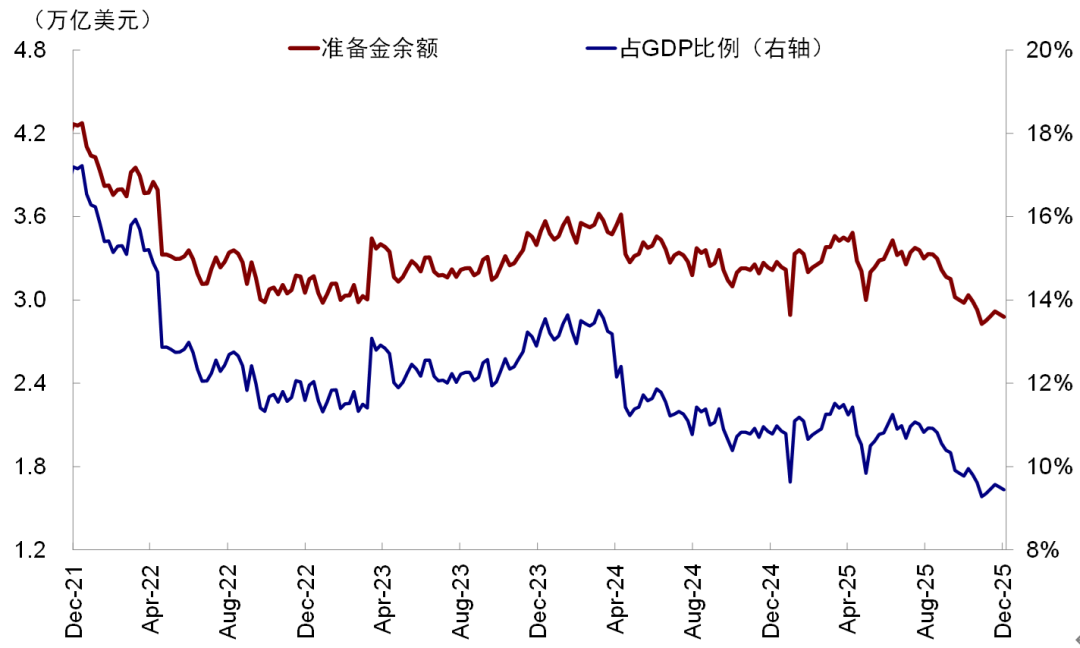

图表:当前准备金余额占GDP比例降至9.4%

资料来源:Bloomberg

资料来源:Bloomberg,中金公司研究部

图表:往前看,美国金融流动性扩张方向确定性较强

资料来源:Bloomberg

资料来源:Bloomberg,中金公司研究部

二、美联储新主席提名后或逐步开始影响市场预期的降息路径

对于未来降息的路径,如果按照此次会议的指引,大概率应该不太会有继续降息。但是,此次会议恰逢美联储新主席即将被提名的关键时间点,因此这一指引可能会被市场视为“效力期限”有限。虽然正式就任还要等到明年6月,而且也不可能做到在美联储内部完全的“一言堂”,但新的主席一旦被提名,市场就可以提前根据新主席的表态交易未来“更新”的降息路径,进而通过市场利率的变化来影响市场甚至实体经济。因此,对于未来的降息路径,短期看似取决于经济数据,下周公布的11月非农(12月)和CPI数据,以及1月公布的12月数据,中期则要看新联储主席表态及美联储独立性。

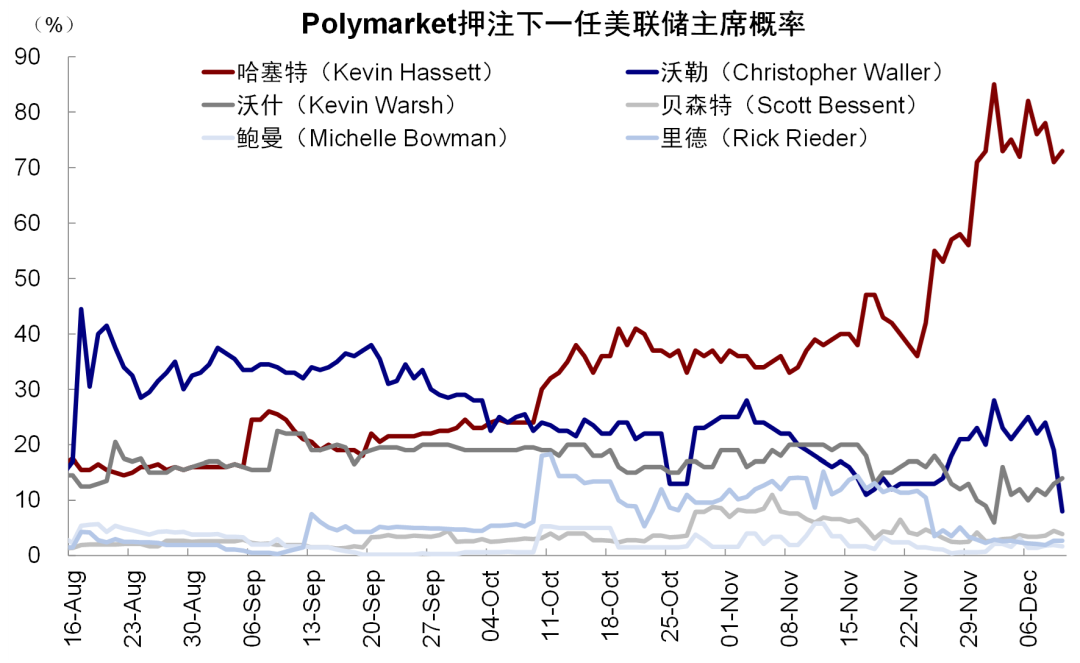

特朗普12月2日表示将在2026年初公布新联储主席提名,并暗示哈塞特是“潜在的美联储主席” [5]。据Polymarket数据,博彩市场押注哈塞特担任下一任美联储主席概率为73%,显著高于其他潜在人选。

基于目前已知的信息看,哈塞特比现有的美联储官员更为鸽派,但似乎还有所克制,或会带来更大幅度的降息但也不至于完全损害美联储独立性。一方面,哈塞特公开表示想要实现“长期更低的多(much lower rate over the long run)”的利率[6],称降息有“充足的空间(plenty of room)”。但另一方面他有所克制,称美联储主席的工作需“非常响应数据(very data responsive)”,并表示不会屈服于政治压力而降息[7]。因此,我们认为哈塞特若担任新主席,或使得降息次数比点阵图和CME利率期货预计的1-2次更多,但也不至于像Miran主张的降7-8次的夸张地步[8],反而影响美联储独立性。况且,新主席也难以做到完全的“一言堂”,基准情形下美联储独立性不至于完全丧失。

节奏上,一季度新主席后将开始逐步影响市场预期。从时间线上看,2026年初特朗普公布新主席提名,对于哈塞特而言,需要先被提名为美联储理事并经参议院确认,再提名为主席并再次得到确认,待到2026年5月现任主席鲍威尔届满后正式成为主席,最早开始主导6月FOMC会议。明年一季度是新主席提名后开始影响市场预期的关键时期,届时降息预期或再度回归,待6月新主席主导FOMC会议后再度降息。

图表:大降幅当前博彩市场押注哈塞特成为下任美联储主席概率为73%

资料来源:Polymarket

资料来源:Polymarket,中金公司研究部

图表:在目前的新主席候选人中,哈塞特的货币政策主张偏鸽,但也主张谨慎降息

资料来源:Bloomberg

资料来源:Bloomberg,中金公司研究部

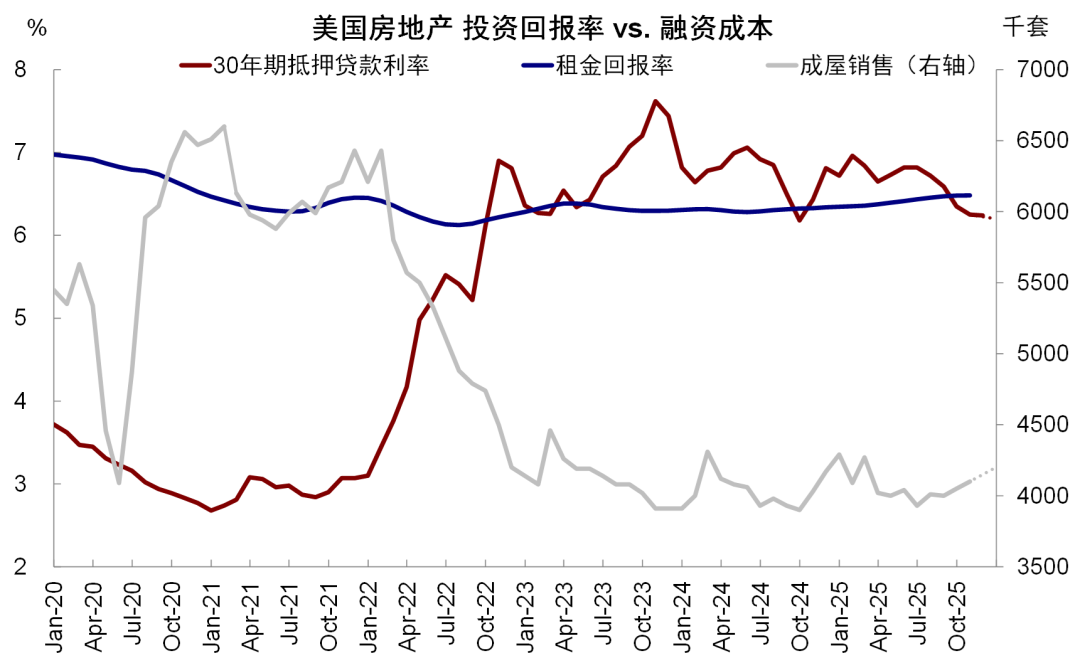

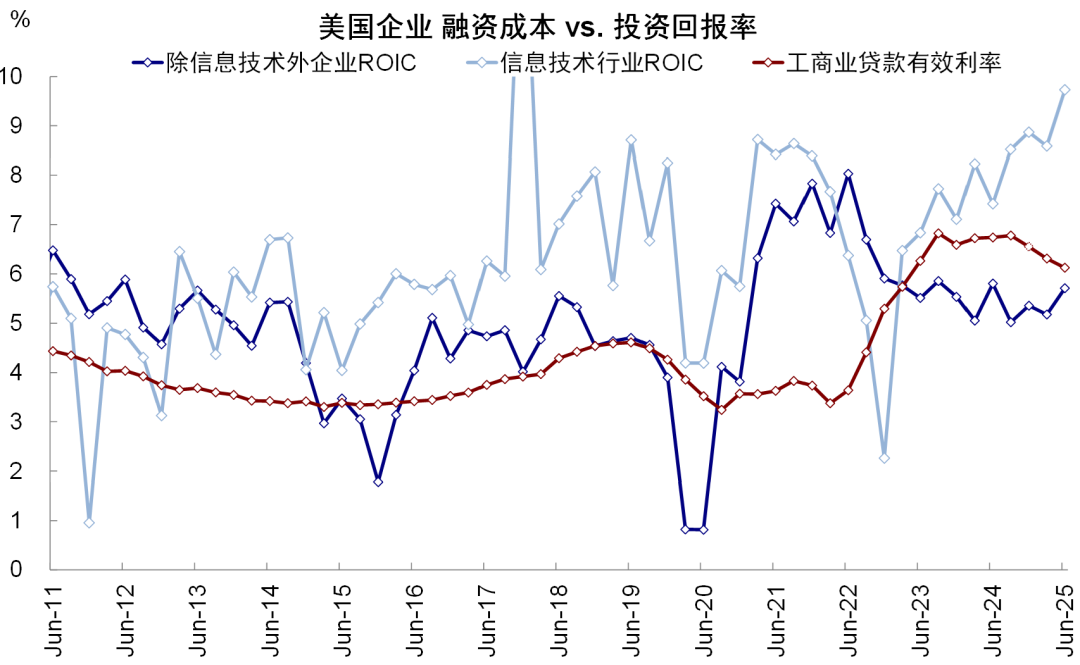

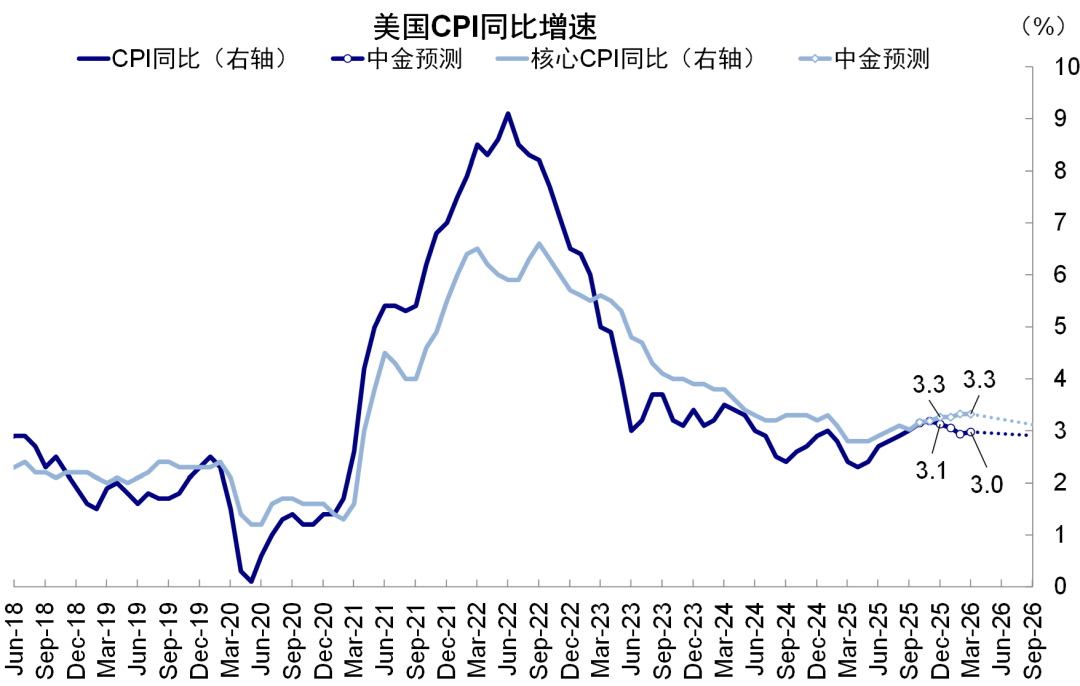

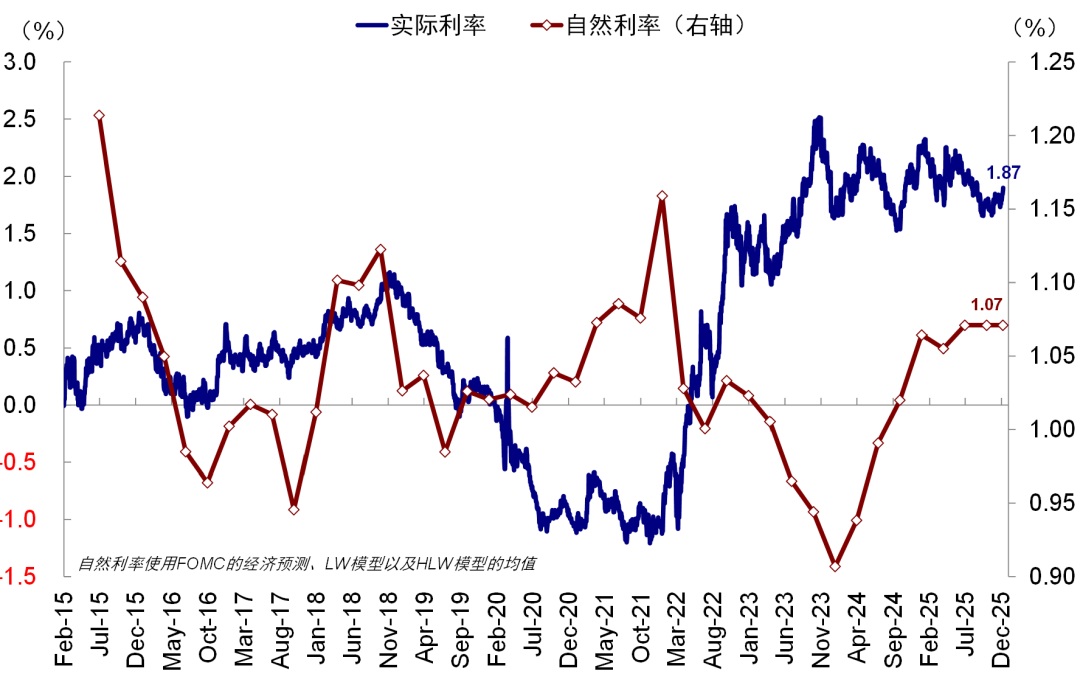

我们一直以来强调,美联储应该且可以降息。对于美联储能否降息,我们一直较市场更为乐观,反复强调美联储需要也可以降息。原因就在于:1)当前美国利率仍偏高,融资成本过高压制传统需求,因此需要降息。2)美国通胀明年一二季度逐步见顶,基准情形不给降息带来太大阻碍。3)但不需降很多,基准情形下再降2-3次可使融资成本与投资回报率打平。需要强调的是,2-3次是利率中性角度解决高利率问题美联储刚好“需要”的降息次数,若降息超过3次,那么美国经济和市场都存在过热风险;若降息少于2次,却又无法有效刺激经济和地产修复的效果。

图表:居民端抵押贷款利率自2024年11月后维持租金回报率上方,直到9月降息后再度回落

资料来源:Haver

资料来源:Haver,中金公司研究部

图表:企业端工商业贷款有效利率仍高于除信息技术外的行业投资回报率

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表:我们预计明年一季度美国CPI同比或从3.1%回落至3.0%,核心CPI同比维持在3.3%

资料来源:Haver

资料来源:Haver,中金公司研究部

图表:当前美国实际利率和自然利率差距80bp,再降2-3次可使融资成本与投资回报率打平

资料来源:Bloomberg,美联储,纽约联储,中金公司研究部

资料来源:Bloomberg,美联储,纽约联储,中金公司研究部资产含义?扩表更利于市场流动性,降息预期基本计入,需等待数据和新主席提名

短期内,降息被基本充分计入、且在新主席提名前未来降息暂停预期都可能使得美债和美元变动有限,不过扩表有望直接提供流动性,更利好美股和短债。

往前看,短期关注下周的非农和CPI以及和1月经济数据,下周日央行加息(12月19日)是否会出现扰动。如果没有扰动,明年初等待新主席提名后,宽松预期再度回归。正如我们在提示的,短期的宽松强化并非“十拿九稳”,但中期看将会较为确定地走向宽松(明年初新主席提名和美联储扩表)。当然,若新主席激进鸽派则会反而适得其反。

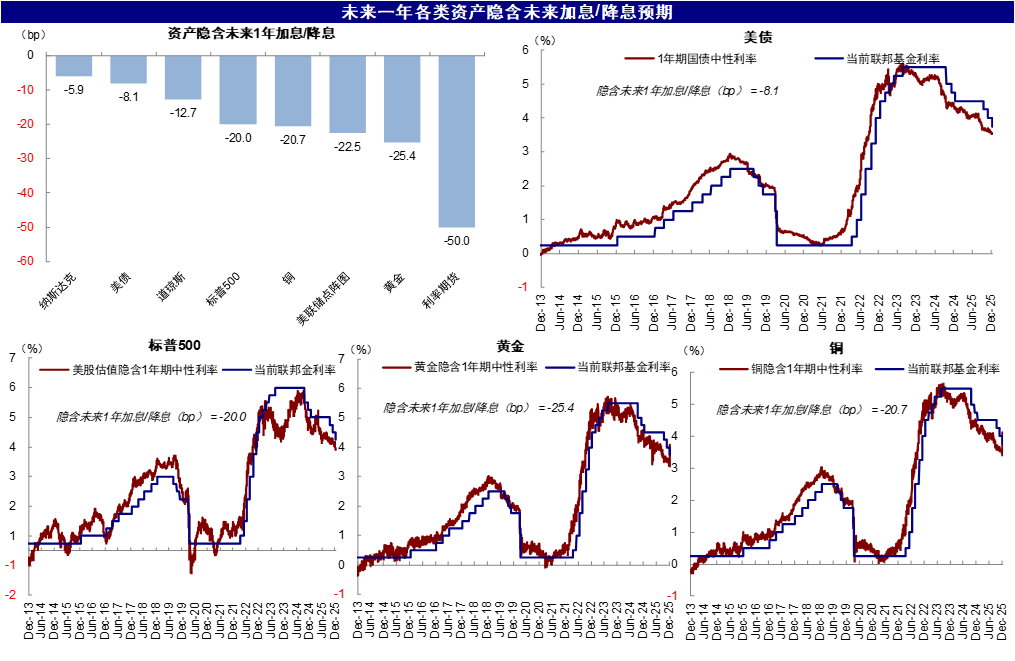

当前各类资产计入的降息预期排序为:利率期货(2次)> 黄金和点阵图(1次)> 铜和标普500(0.8次)>道琼斯(0.5次)>美债(0.3次)>纳斯达克(0.2次),这意味大多资产都比美联储点阵图更鹰派,尤其是纳指和美债,一旦降息预期再回归或有更大反弹。

图表:当前各类资产计入的降息预期排序为:利率期货(2次)> 黄金和点阵图(1次)> 铜和标普500(0.8次)>道琼斯(0.5次)>美债(0.3次)>纳斯达克(0.2次)

资料来源:

资料来源:Bloomberg,中金公司研究部

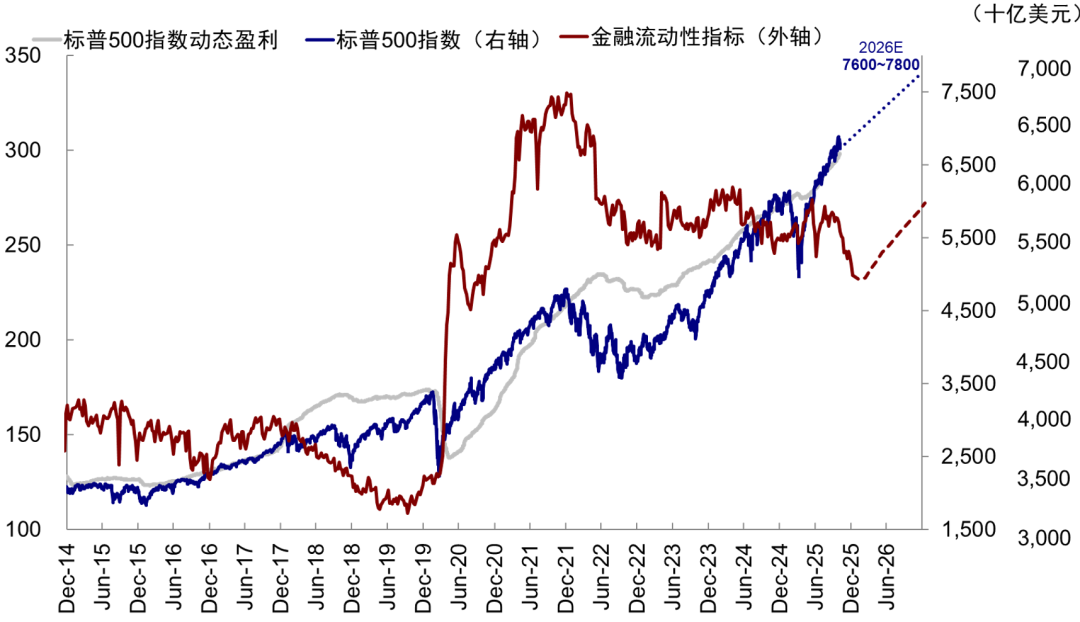

► 美股:缺点是估值高,但流动性扩张和盈利修复仍提供支撑,因此长期仍有空间,基准情形下我们测算2026年盈利增速12-14%,叠加估值小幅扩张至23-24倍,对应标普7600-7800。市场若调整过多,我们建议可以“买回来”。

图表:2026年盈利增速预计在12~14%,叠加估值小幅扩张至23~24倍,对应标普7600~7800

资料来源:Bloomberg

资料来源:Bloomberg,FactSet,中金公司研究部

► 港股和A股:港股相比A股受外围流动性影响更大,尤其是与美股联动较大的成长风格逻辑也是类似,扩表的流动性传导不如直接降息在分母端体现的更快。

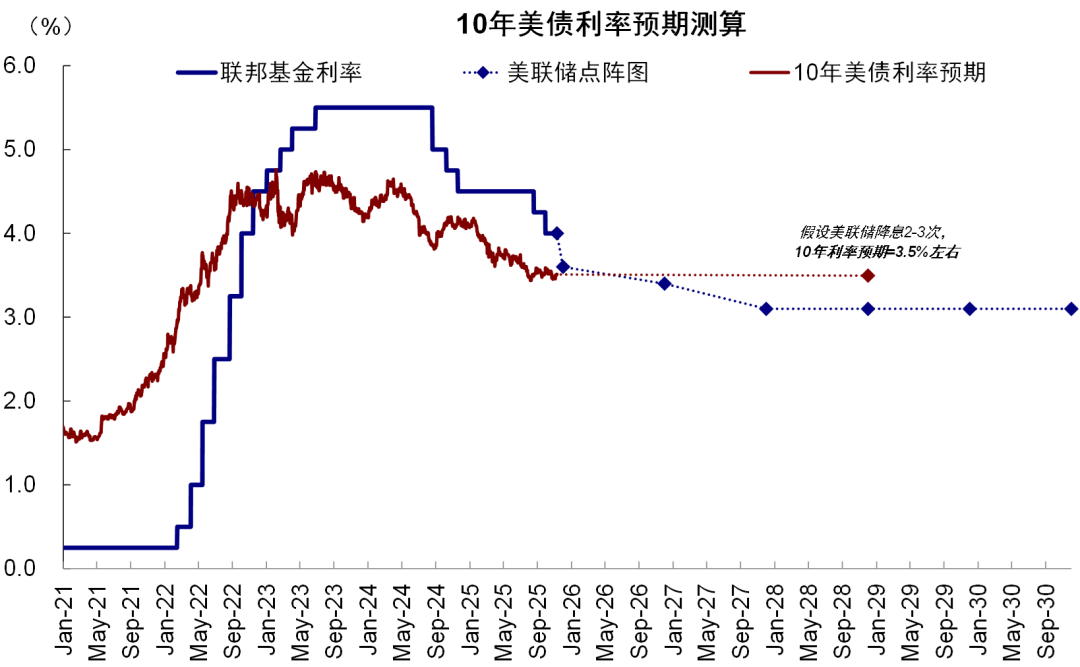

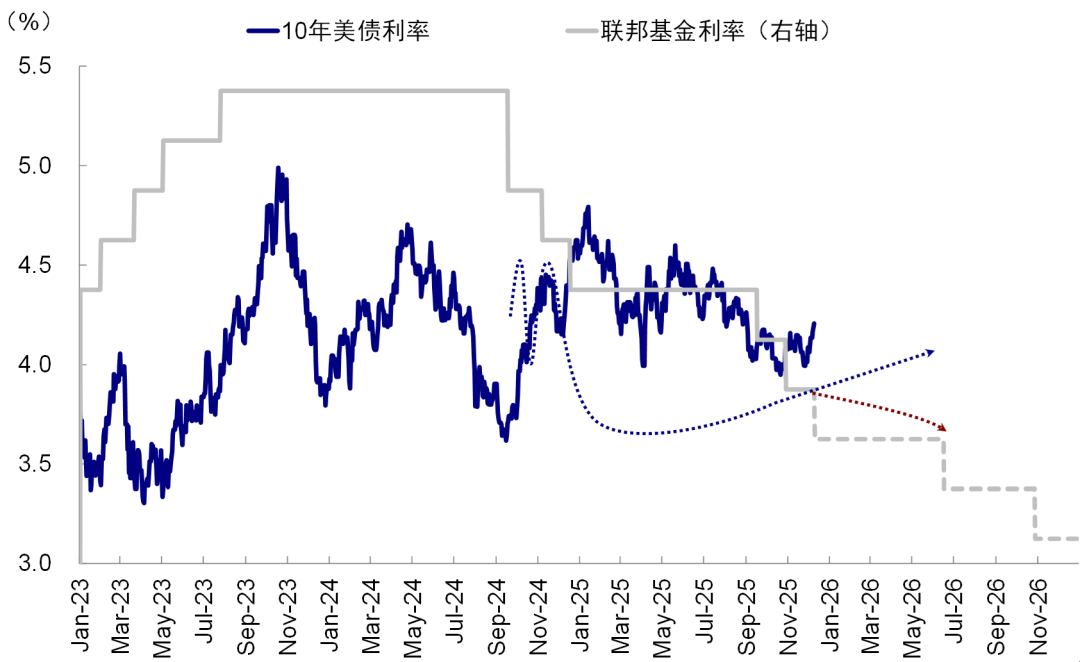

► 美债:短债受益于美联储扩表,作为现金管理更好,长端美债有交易机会,利率很难比当前更高,若美联储新主席提名后比市场预期更鸽派,可能会快速下探,但不论是下探过多带来经济和通胀修复,还是担心美联储独立性,后续都很难再大幅下行,因此要适可而止。

图表:若美联储降息2-3次,我们测算10年美债利率中枢3.8~4%

资料来源:Bloomberg,美联储,中金公司研究部

资料来源:Bloomberg,美联储,中金公司研究部图表:若新主席超预期鸽派,短期预期的计入或推动10年美债利率下探3.6%

资料来源:Bloomberg,中金公司研究部

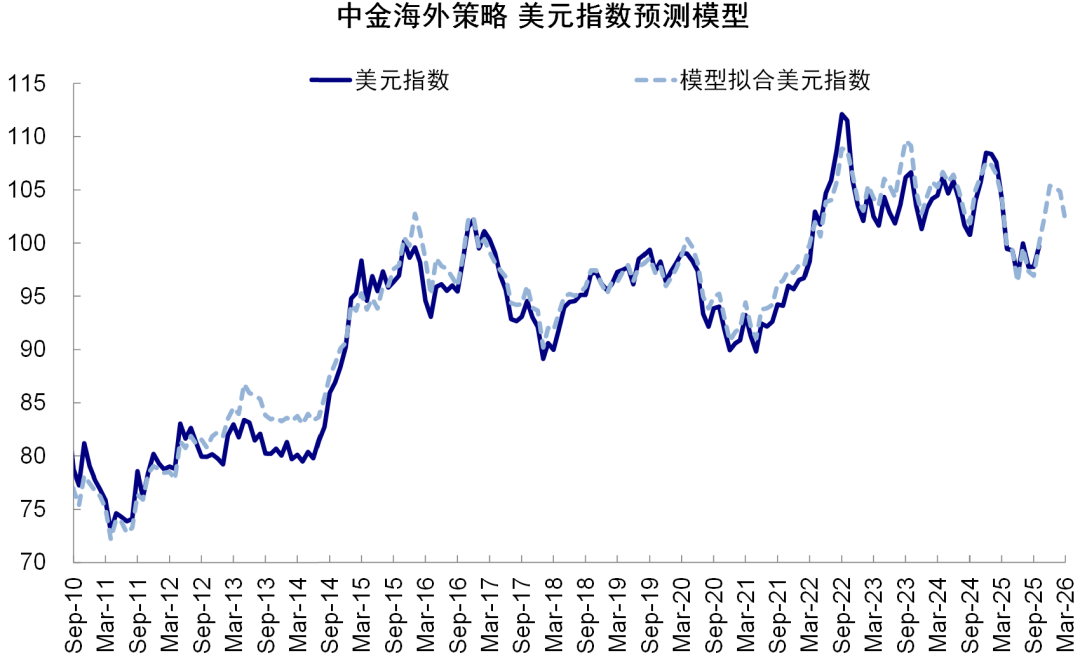

资料来源:Bloomberg,中金公司研究部► 美元:可能会因为新美联储主席鸽派观点而短期走弱,但只要不大幅“越界”到丧失独立性的地步,基本面修复逻辑仍将是主导,进而支撑美元反弹走强。

图表:我们测算2026年美元不至大幅走弱

资料来源:Bloomb

资料来源:Bloomberg,中金公司研究部

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20251210a.htm

[2]https://www.newyorkfed.org/markets/opolicy/operating_policy_251210a

[3]https://www.federalreserve.gov/newsevents/pressreleases/monetary20241218a.htm

[4]https://www.newyorkfed.org/markets/opolicy/operating_policy_251210a

[5]https://www.reuters.com/world/us/trump-says-new-federal-reserve-chair-be-announced-early-next-year-2025-12-02/

[6]https://www.bloomberg.com/news/articles/2025-12-04/hassett-says-fed-should-cut-rates-predicts-25-basis-points

[7]https://www.wsj.com/livecoverage/fed-interest-rate-decision-live-12-10-2025/card/kevin-hassett-on-rate-cut-pressure-you-do-the-right-thing--M1CD0kPNnJTZjBT4SOqN

[8]https://www.federalreserve.gov/newsevents/speech/miran20250922a.htm

>>>查看更多:股市要闻