炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

正文字数:3031字精读时间:5-12分钟

今年以来上市公司控制权交易火热,但绝大多数交易都是单纯的控制权变更,并没有伴随同步的资产收购。根据我们的统计,整个上半年,A股上市公司交易性控制权变更共发生57家次,没有一起同步有资产收购安排。个种原因,可能是自“新国九条”提出“严格限制借壳上市”以来,各方担心上市公司控制权变更与资产收购同步实施会涉嫌“类借壳”。但另一方面,今年以来变更控制权的上市公司中,小市值的上市公司又占了大多数,无论是从提高上市公司质量还是交易的商业逻辑出发,向上市公司注入比现有业务更优质的资产都是符合逻辑的合理诉求,如果为了避免“类借壳”嫌疑而将交易拆开,既增加了商业上的不确定性,又会让各方承担本不必承担的信披风险。

进入下半年以来,从冠中生态的交易开始破冰,控制权转让和资产收购同步实施的交易模式重新具备了可行性。但另一方面,近期公告停牌筹划控制权变更和发行股份收购资产的梦天家居最终没能成功复牌。两起交易虽然一起顺利公告还在推进中,一起夭折,但借由这两起完全不同走向的交易,似乎让“控制权转让+资产收购”这种交易模式的可行性的边界更为清晰了。

01

冠中生态:控制权转让+现金非重大收购

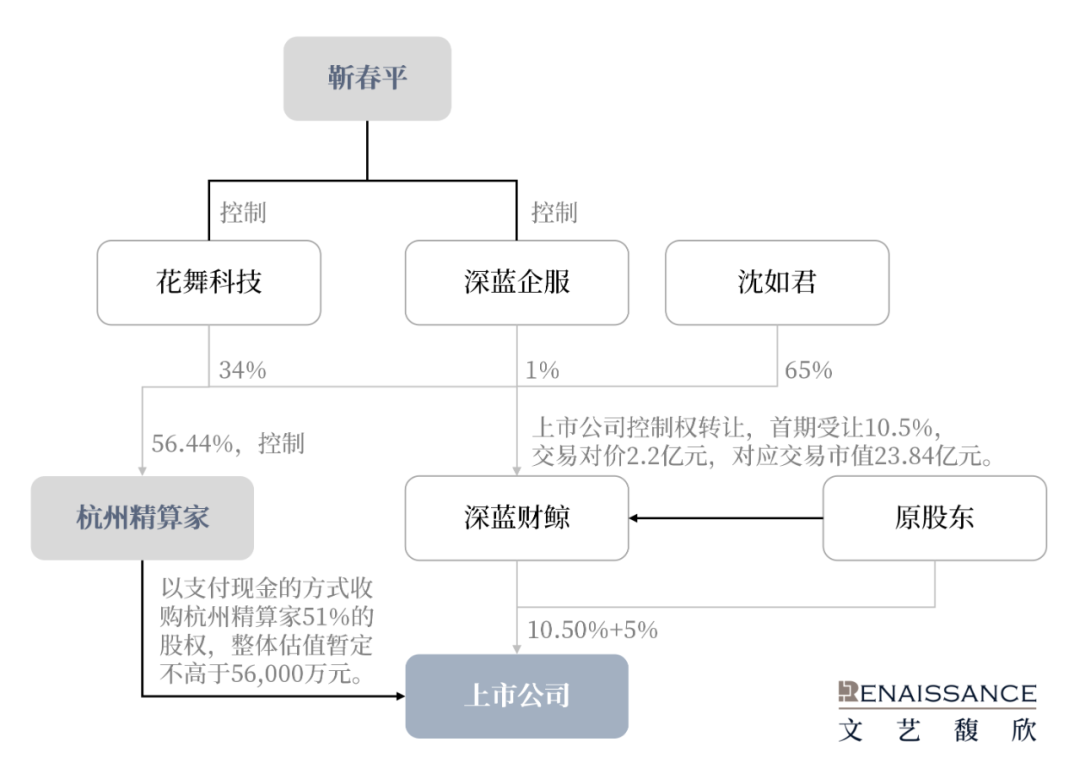

冠中生态于2025年9月公告了“控制权转让+现金收购”的交易方案。

控制权层面,控股股东冠中投资及实际控制人李春林先生、许剑平女士与深蓝财鲸签署了《股份转让协议》,冠中投资拟分两期合计向深蓝财鲸转让所持有的公司21,704,920股股份,占公司股份总数的15.50%;其中第一期标的股份为冠中投资持有的公司14,703,333股股份,占公司股份总数的10.50%,交易定价15元/股,总交易对价2.2亿元,对应交易市值23.84亿元,溢价率34%;在第一期标的股份交割完成的前提下,第二期标的股份为冠中投资持有的公司7,001,587股股份,占公司股份总数的5.00%,于2026年3月31日前或者双方协商确定的2026年内其他时间转让并完成交割。

现金收购层面,冠中生态与杭州精算家(标的公司)股东签署了《意向协议》,拟以支付现金的方式收购杭州精算家51%的股权,收购的标的公司整体估值暂定为不高于56,000万元,预计不构成重大资产重组。

这次交易可能是上市公司改善基本面的关键措施。冠中生态主营业务为自然环境生态修复与人工环境生态建设,2024年总营收1.45亿元,亏损8,000万元。事实上,整个行业经济周期及市场竞争加剧导致上市公司近年来收入已经连续下滑,而经营成本不断攀升,应收账款维持高位、账期持续延长也使得上市公司盈利能力也趋于恶化,盈利情况亟待改善。标的方面,杭州精算家的主营业务聚焦企业服务数字化领域,依托自主研发智能财税产品等核心工具,为中小微企业提供覆盖全流程的定制化财税服务。2024年度实现营业收入4,796.63万元,净利润792.02万元(未经审计);2025年1-6月实现营业收入2,452.77万元,净利润506.74万元(未经审计)。标的公司目前规模还不大,但所处行业符合“新质生产力”要求,有利于改善上市公司基本面。

此外,根据根据双方签署的《股份转让协议》,“第一期标的股份交割后,上市公司应将现有业务及相应资产整合到单独成立的全资子公司,并保证全资子公司的股权和业务清晰。在符合上市公司监管规则及可维持上市公司上市地位的情况下,甲方有权提出以经评估的净资产价格收购上述子公司,乙方应配合并尽最大努力促使上市公司完成上述收购的法定程序和内部决策程序。”双方在协议里明确提及了对于上市公司原本业务的置出约定,也是符合注册制精神下充分进行信息披露的监管要求的体现。

02

梦天家居:控制权转让+发股收购资产

2025年11月6日,梦天家居(603216)公告正在筹划通过发行股份及支付现金的方式收购上海川土微电子股份有限公司(以下简称“川土微”或“标的公司”)控制权,并募集配套资金(以下简称“本次交易”)。同时收到公司的实控人余静渊的通知,实控人正在筹划控制权转让事项,与上述发行股份及支付现金购买资产事项不互为前提,上市公司于2025年11月6日起开始停牌。不过很快,11月19日,停牌还未满10个工作日时,梦天家居就公告了终止这起交易,同时伴随着新公告一起6.86%股权的协议转让,不再涉及控制权变更。

梦天家居的交易市场关注度非常高,原因在于川土微是一级市场的明星企业。川土微汽车业务覆盖电动主驱系统、车用总线网络、车载充电机、电动空调、电池管理系统、DC/DC电源等应用领域,产品涵盖隔离、接口、驱动与电源、高性能模拟等系列,根据企查查公开信息,川土微累计融资11轮,目前总共有50个股东,其中不乏上汽、比亚迪、元禾璞华、朗玛峰等市场知名的产业资本和财投机构,在一级市场的私募估值已达数十亿。而上市公司这边,本次交易停牌前,梦天家居市值约35亿元,2024年营业收入11亿元,净利润6千万。过去几年受到房地产行业下行周期的影响,家居类上市公司频频“易主”,梦天家居的收入和利润规模也在下滑。

因本次交易未能顺利复牌,从公开信息无法看到交易结构的全貌,控制权收购方是川土微实控人还是第三方亦不得而知。关于终止原因,公告披露称“公司就筹划发行股份及支付现金购买资产事项、实控人就筹划控制权变更事项进行了充分探讨,但由于涉及事项较多,经交易各方就核心条款经多次协商和谈判后,仍未达成共识,经慎重考虑并友好协商,各方决定终止筹划”。

03

“控制权转让+资产收购”交易模式的边界探讨

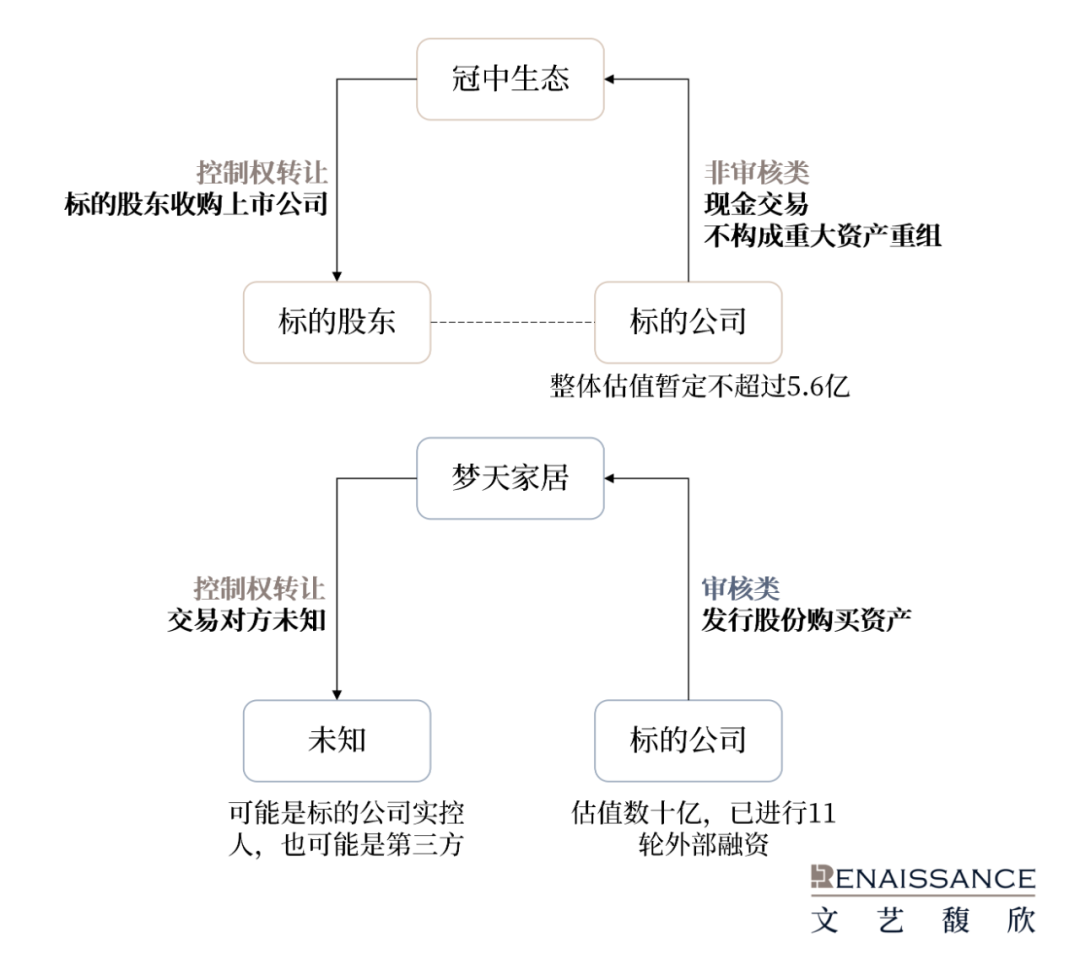

冠中生态和梦天家居两起交易都属于“控制权转让+资产收购”同步公告的交易模式,走向迥异。冠中生态是明确向新的实控人收购资产,收购资产的规模没有构成重大资产重组,支付方式为现金,收购资产属于非审核类事项。而梦天家居的收购资产形式为发行股份购买资产,属于审核类事项,需要交易所审核中心审核、证监会注册,至于发行股份购买资产的对象与新实控人是属于同一方还是第三方因最终未能公告不得而知。

如本文开头所述,此类交易交易模式是否可行,其实有两个不同的考虑维度——其一是让合理的商业诉求及时披露,确保交易合规,避免内幕信息的流传造成二级市场交易的不公平;其二不能是实质为了避免借壳审核的“类借壳”交易。

从冠中生态的交易来看,虽然是向新的实控人购买资产,但资产规模连现金重大资产重组也没有构成,即使将标的资产的100%股权都注入,也不会构成“借壳”,整个方案离“借壳”的距离较远。而对于梦天家居的交易来说,一来资产规模较大,川土微电子在一级市场的估值已达数十亿,即使梦天家居的净资产规模较大接近18亿,即使只装入川土微电子的控制权,预计标的资产的作价也接近甚至超过上市公司的净资产。在这种情况下,如果上市公司的新实控人是川土微电子的实控人,通过压低标的资产的估值即使标的资产的作价未达到上市公司的净资产而只是接近,显然离“借壳”的距离过近,是标准的“类借壳”交易;而如果上市公司的新实控人是第三方,那就要看这个第三方是否有足够的信用能让各方接受是真的实控人而非替标的资产的实控人“代为出面”。

虽然梦天家居的交易没有成功,但很难简单形成结论,“控制权变更+现金非重大”可以做,“控制权变更+发股收资产”不能做。关键还是看交易本身的实质是否属于规避借壳审核的“类借壳”。目前冠中生态的交易还在进行中,但一个好的信号是交易能够成功公告,并且公告后也没有出现严厉的问询函,最终能否成功,一方面取决于交易双方是否达成一致,另一方面也有赖于各方对于合理商业诉求及时披露这一理念的认同与共识的形成,市场是在不断演变与自我塑造中走出来的,各方都是最终结果的塑造者,祝冠中生态的交易后续顺利,推动上市公司控制权交易市场健康发展。

声明

本订阅号发布的内容归文艺馥欣所有,未经文艺馥欣许可,任何机构、个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经文艺馥欣书面授权的任何机构、个人或其运营的媒体平台转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容。如需授权转载,请联系文艺馥欣小编。

文艺馥欣对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,且在任何情形下均不构成对接收本订阅号内容受众的任何投资建议,文艺馥欣不对任何一方因使用本订阅号所载任何内容而导致的任何损失承担责任。

>>>查看更多:股市要闻