炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

方正证券·11月金股组合

推荐理由

1

方正 | 互联网传媒

焦娟

方正证券研究所

互联网传媒首席分析师

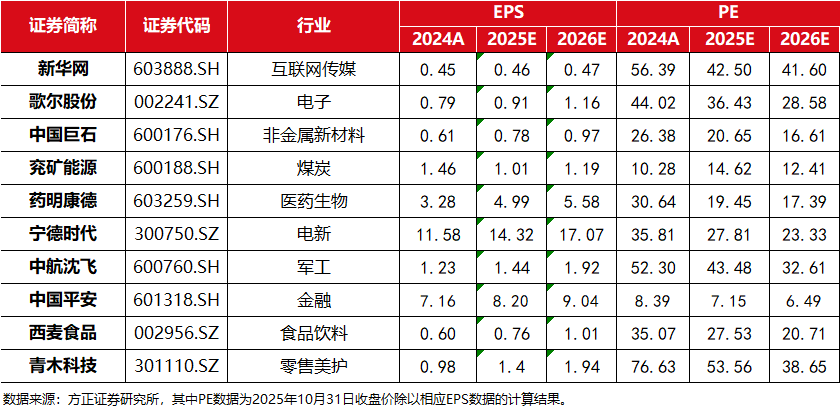

新华网

考虑到公司深厚的竞争优势、经营实力,叠加行业出清期间的技术持续积累;同时基于我们对AI趋势的预判、对AI影响内容产业的趋势性判断,我们看好公司在这些大趋势下的竞争优势释放、业务创新与持续推进。

风险提示:AI投入短期加大成本与费用的风险、AI新业务带来对公司内部治理的挑战、新业务开拓低于预期的风险。

源自:《新华网(603888):老牌传媒龙头,穿越行业出清,稳健经营》20250825

报告分析师:焦 娟 S1220525090006

冯静静 S1220525090003

2

方正 | 电子

马天翼

方正证券研究所

电子首席分析师

歌尔股份

盈利能力持续提升,新产品推动收入回暖:公司2025年前三季度营收681.1亿元,同比略降2.2%,归母净利润25.9亿元,同比增长10.3%,扣非归母净利润20.7亿元,同比增长1.0%,业绩符合预期。

风险提示:AI硬件产业发展不达预期,下游需求不及预期,国际关系进一步恶化。

源自:《歌尔股份(002241):三季报点评:稳健增长,地位稳固,未来可期》20251026

报告分析师:马天翼 S1220525040003

金 晶 S1220525050002

3

方正 | 非金属新材料

韩宇

方正证券研究所

非金属新材料首席分析师

中国巨石

结构性复价落地,公司扣非业绩大幅提升;成本费用管控持续优化;公司全球化布局对冲关税风险。

风险提示:行业供需恶化;扩产进度慢于行业;产品高端化不及预期等。

源自:《 中国巨石(600176):量价齐升驱动业绩高增,全球化布局优势更显》20250501

报告分析师:韩宇 S1220524070001

4

方正 | 煤炭

金宁

方正证券研究所

煤炭首席分析师

兖矿能源

煤炭产能仍有增量,煤价提升公司有较大业绩弹性。

风险提示:经济增速不及预期、煤价大幅下跌、在建工程不及预期。

源自:《兖矿能源(600188):煤炭钼矿交相辉映,扩能成长兼具红利》20251016

报告分析师:金 宁 S1220524110004

韩 笑 S1220525050003

5

方正 | 医药

周超泽

方正证券研究所

医药首席分析师

药明康德

Q3整体较超预期,订单&利润端表现亮眼。公司再次上调全年指引,预计2025年持续经营收入同比增长17~18%(此前为13-17%);整体收入达435~440亿元(此前为425~435亿)。

风险提示:多肽业务竞争加剧、地缘政变变化影响、汇兑损益等风险。

源自:《药明康德(603259):Q3业绩保持强劲增长,进一步上调全年指引》20251029

报告分析师:周超泽 S1220523070003

许 睿 S1220523080005

邢 卓 S1220525060001

6

方正 | 电新

郭彦辰

方正证券研究所

电新首席分析师

宁德时代

储能行业持续高增长,电芯龙头受益。

风险提示:新能源汽车销量不及预期;储能需求不及预期;贸易摩擦风险;竞争加剧风险。

源自:《宁德时代(300750):盈利能力稳步提升,固态+换电多维突破》20250804

报告分析师:郭彦辰 S1220523110003

张陆佳 S1220525060003

7

方正 | 军工

李鲁靖

方正证券研究所副所长

军工首席分析师

中航沈飞

Q2末合同负债大幅增长113%,Q2业绩显著恢复。盈利能力保持高位,未来或受新产品的批产进一步提高。25年公司关联交易预计金额较24年实际值增长明显,看好中长期业绩。公司是航空防务装备领域的领跑者,具有较强核心竞争力,中长期向好。

风险提示:现金流风险、市场竞争风险、原材料价格波动风险。

源自:《中航沈飞(600760):Q2环比改善显著,全年业绩有望修复》2025.08.27

报告分析师:李鲁靖 S1220523090002

刘明洋 S1220524010002

黄凯伦 S1220524090001

8

方正 | 金融

许旖珊

方正证券研究所

金融首席分析师

中国平安

公司寿险NBV在高基数快速增长,多元渠道发展迅猛,产品价值率显著提升;财险业务结构持续优化,保费增速稳健下COR持续改善;投资端积极把握市场投资机遇,收益率持续提升,有望推动全年利润、OPAT、DPS稳健增长,带动估值修复。

风险提示:权益市场大幅波动、利率快速下行、大灾风险加剧。

源自:《新华保险(601336):1H25业绩点评:NBV和利润增速超预期,中期DPS增速行业领跑》20250828

报告分析师:许旖珊 S1220523100003

林宇轩 S1220524110001

贾舒雅 S1220525070001

9

方正 | 食品饮料

王泽华

方正证券研究所

食品饮料首席分析师

西麦食品

产品结构持续升级优化,渠道覆盖不断深化,大健康业务布局着眼长远。产品方面,聚焦大单品战略,纯燕、有机、牛奶燕麦、燕麦+系列等明星产品持续稳步增长,复合燕麦增速快于纯燕麦,带动产品结构持续优化,同时加大产品研发创新。

风险提示:渠道拓展不及预期,食品安全问题,品牌建设不及预期等。

源自:《西麦食品(002956):增长提速,产品结构持续优化,成本红利稳步释放》20250825

报告分析师:王泽华 S1220523060002

毛学东 S1220525080002

10

方正 | 零售美护

周昕

方正证券研究所

零售美护首席分析师

青木科技

关注公司品牌管理孵化与AI+应用双轮驱动经营拐点的机会。公司品牌管理业务预计进入爆发期,Cumlaude Lab、Zuccari品牌高增,同时公司已与Dermofarm正式签署战略合作协议,关注后续双方有望进一步深化合作带来的增量变化。同时公司作为AI首批生态Agent合作服务商重点投入已有成效落地。

风险提示:新品牌放量不及预期;消费持续疲软;行业竞争加剧。

源自:《青木科技(301110):珂蔓朵&意卡莉高增领跑,关注品牌管理孵化爆发与AI+应用落地双轮驱动经营拐点》20251025

报告分析师:周 昕 S1220524100007

谷寒婷 S1220524030001

>>>查看更多:股市要闻