炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:正和岛)

作 者:豆汁儿

最近,关于中国创新药的好消息一个接一个:“中国创新药商业化井喷”“创新药黑马飙涨600%”“跨国巨头疯抢中国创新药”……媒体报道或许有些夸张,但不可否认,中国创新药确实开始行了。

回想过去,中国创新药在国际上几乎没什么声音,甚至不太被看好。但近几年,我们不仅在国内站稳了脚跟,还开始走向世界,签下了一些很有分量的国际订单。

那么问题来了:这到底是真正的实力爆发,还是一时的运气?为什么一定要发展创新药?它又难在哪里?

做药,可能是世界上最“煎熬”的生意

为什么这么说?

首先,时间太长了。

一款真正的创新药,从最初的一个想法,到最后摆在药店里、被患者用上,平均要花10到15年。这段时间,足够一个孩子从小学读到大学毕业。

期间,你得持续不断地烧钱,几十亿甚至上百亿美元,就像往一个无底洞里扔,你还不知道最后听到的是回音,还是一声沉闷的“扑通”——失败了,钱就打水漂了。

并且更难的是,你面对的是一个复杂到令人绝望的“黑箱”——人体。疾病是怎么发生的?药在身体里怎么起作用?会不会有副作用?每一步都是未知。

据统计,研究人员通常要从5000到10000种化合物开始筛选,经过层层严格的实验和临床试验,最后可能只有一种药能成功上市。

这个成功率,比创业成功还要低得多。

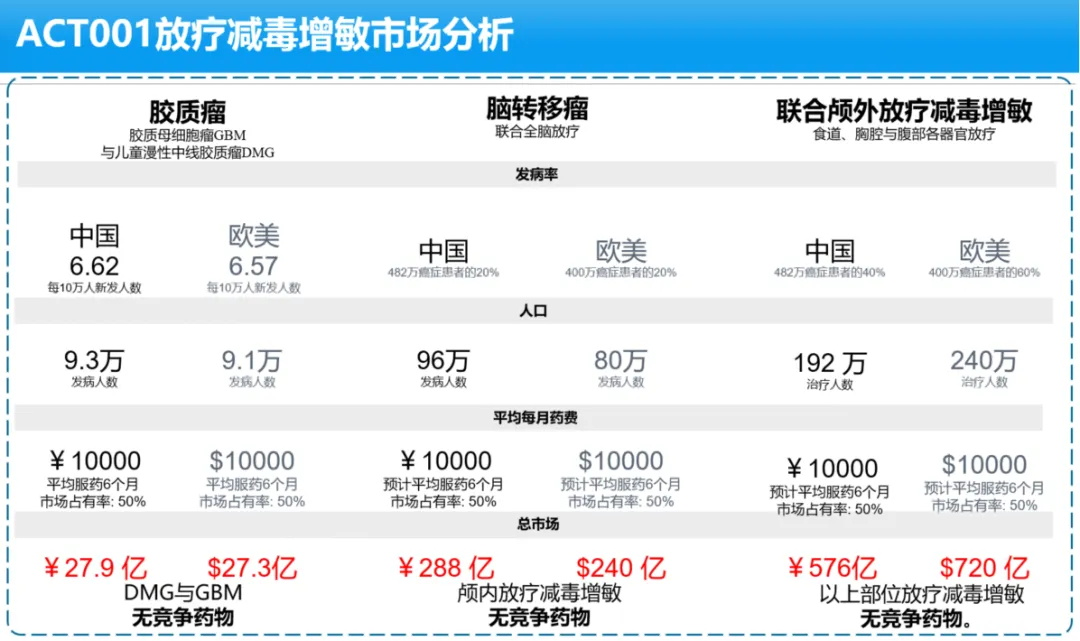

举个例子,天津的尚德药缘研发的一款叫ACT001的药,花了15年时间,针对晚期肺癌脑转移患者,能把他们的中位生存期延长53%(从6.2个月提高到9.5个月)。

过去这种病很难治,而他们的药在临床试验里看到了希望。这背后,是一个个患者多出来的、陪伴家人的宝贵时间。

图源:天津尚德药缘科技股份有限公司官网

图源:天津尚德药缘科技股份有限公司官网但在制药过程中,他们遇到过毒副作用的坎,差点就把项目给卡死;后来又面临药物制剂的稳定性难题,简单说,就是怎么让药在体内稳定地到达该去的地方,而不是半路“掉链子”;最后还要控制成本,让患者用得起。

这三个难题,任何一个没闯过去,这个项目就没了,前面所有的投入和努力都归零。这就是创新药研发的日常,你看到的每一个成功上市的药,脚下都踩着无数个“阵亡”的候选药。

另一个关键环节,是国际监管的挑战。

你想把药卖到全球,就得通过美国FDA这类国际最严格的监管机构的审查。他们对试验数据的真实性、生产车间的每一个细节,要求近乎洁癖。

高标准审查虽然带来了挑战,根本目的却是确保药品安全有效,最终让全球患者受益,且也倒逼企业提升研发与质量管理体系。一次符合国际标准的临床试验,成本动辄数亿美元,却是药企走向世界的必由之路。

所以,钱、技术、标准和体系,难点重重。

不能一直用仿制药吗?

既然创新药这么难,我们为什么还要大力发展?一直用仿制药不行吗?

原国家药品审评专家朱迅指出,如果只做仿制药或小改,我们就只能一直“跟跑”。

人类疾病谱系复杂且持续演变,原有药物会面临疗效局限等问题,所以不能总依赖进口或模仿,必须依靠创新药不断推陈出新。

比如新冠疫情期间,国内主要用的还是布洛芬、对乙酰氨基酚等传统退烧药,真正有效的创新抗病毒药物非常少。

图源:Spedifen官网

图源:Spedifen官网此外,药物有自己的更新规律。

一方面,药品专利到期后,价格会大幅下降,企业很难再靠同一化合物赚钱;另一方面,长期使用某种药会出现耐药问题,需要研发新药。

例如,治疗胃酸的药从第一代西咪替丁,到更安全的雷尼替丁,再到如今更有效的质子泵抑制剂,每一代都在疗效和安全性上升级。抗生素领域也是如此。

“价格太低,会断了创新的路”

说完了难与发展创新药的必要性,再来看看我们的问题。

中国的创新药,起点确实不高。

很长一段时间里,我们擅长的是从me-too(模仿性新药)和Fast-follow(快速跟随),就是别人发现了一个靶点,证明了这条路能走通,我们跟着做,做出类似的药,或者做一些改进。

这在早期是难免的,解决了“有没有药”的问题,也积累了资金和人才。

但带来的问题是,大家扎堆做同一类药,导致“同质化”严重。

比如前几年,几乎所有药企都在研发PD-1药物。数据显示,截至今年一季度,全球在研的PD-1药物中,有55%来自中国企业。千军万马挤独木桥,不仅浪费资源,也加剧了内卷。

我们在基础研究——也就是从0到1发现新机制、新靶点方面,依然是短板。就像盖楼,地基不够深、不够独特,就很难建出世界级的摩天大楼。

除了科研底子,另一个现实问题是“钱”,或者说商业回报。

中国医保要覆盖14亿人,压力很大,均摊到每种药上,价格就被压得很低。

这就导致了一个现象:同一款创新药,在中国的定价可能只有美国的几十分之一。比如君实生物的PD-1药物,国内价格只有美国的约1/30。

定价低会带来什么后果?

价格低,患者能用得起,是好事。但对药企来说,如果价格压得太低,就很难收回巨大的研发成本,更别说盈利了。

朱迅曾指出,创新药研发周期长、失败风险高,如果一开始就把价格压得太低,企业赚不到钱,资本也就不愿意再投入,最终会导致整个创新链条断裂。

哈尔滨血液病肿瘤研究所的马军教授也呼吁:“不能把创新药变成白菜价,否则就没人愿意做创新了。商业要有规矩,便宜没好货,好货不便宜。”

现状是,很多药企在巨大的资金压力下,不得不在药物上市前,低价卖给国外企业,也就是所谓的“青苗贱卖”。企业明知这不是好时机,但为了生存,只能忍痛割爱。

如果这种状况持续下去,国内创新药产业可能面临“断档”风险,未来的新药研发将后继乏力。

不是“突然行”,而是“积累到了”

既然这么难、底子又薄,为什么这几年中国创新药好像“突然行了”?

首先是政策在发力。

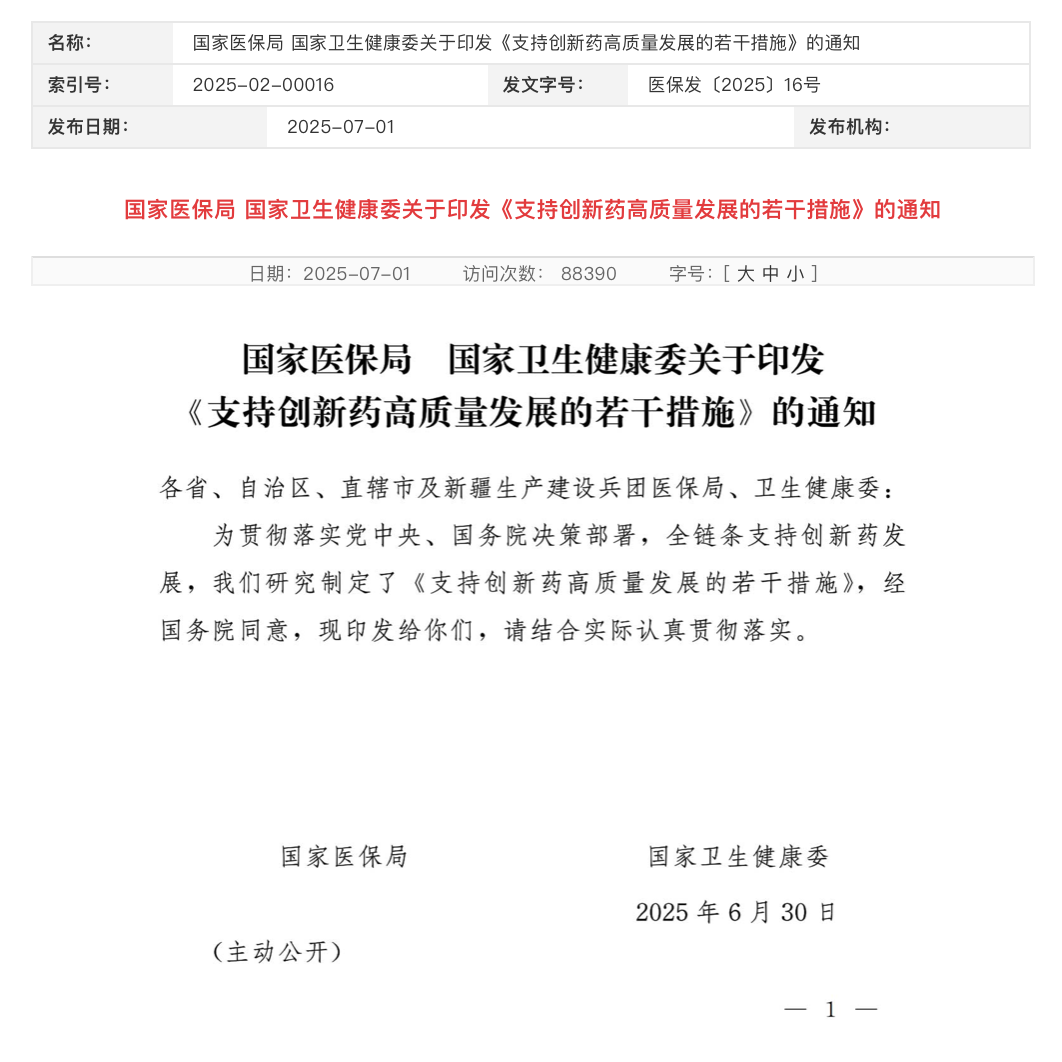

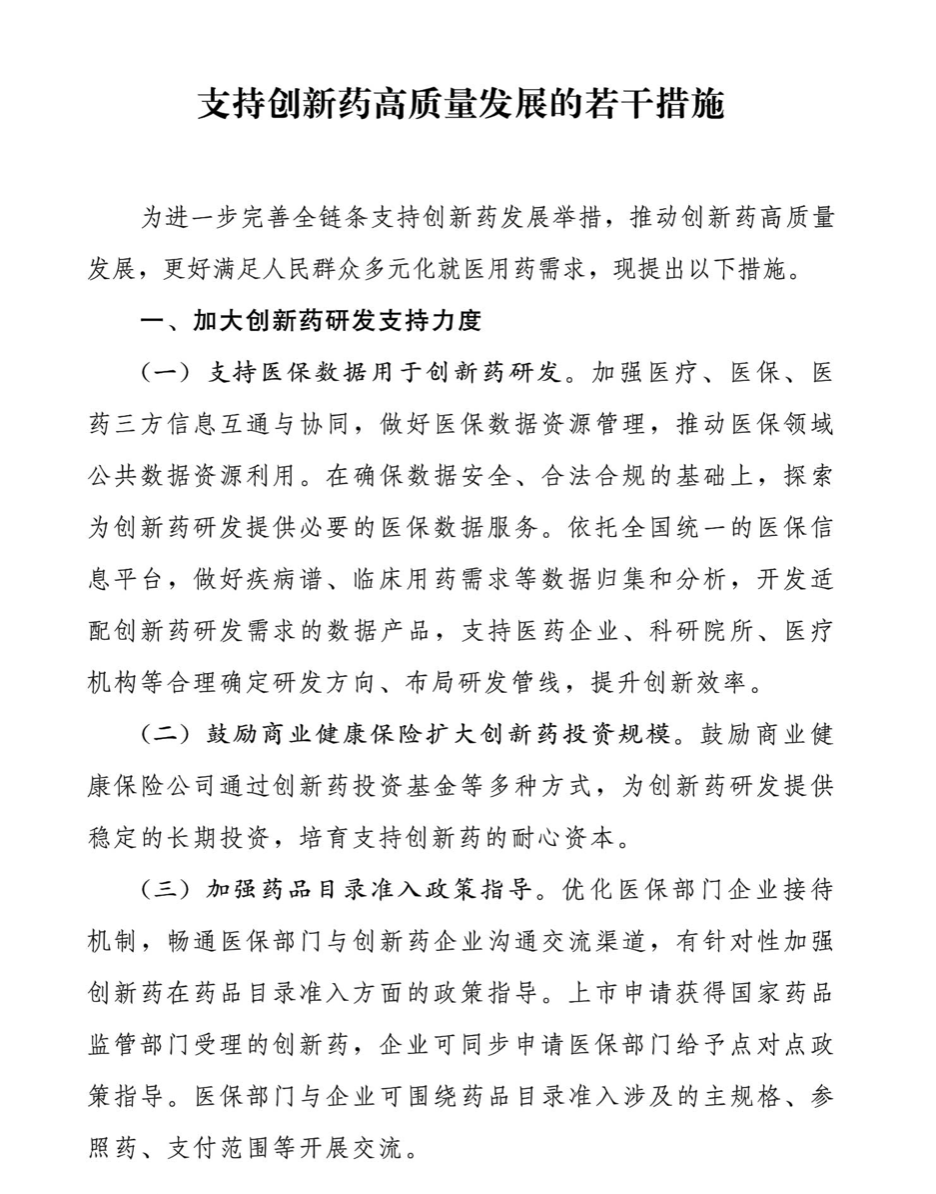

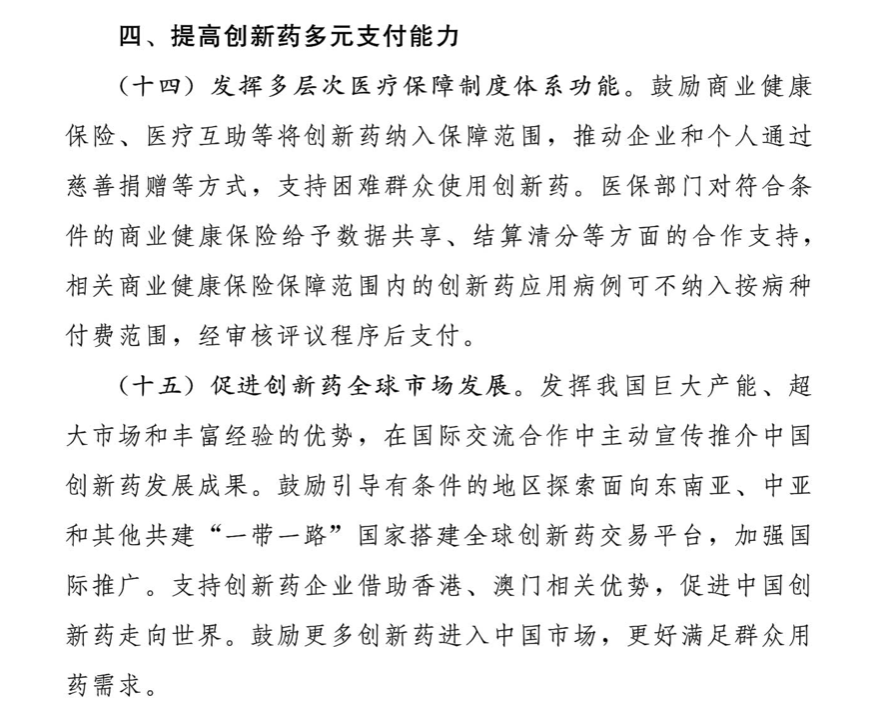

国家层面下定决心支持创新药。今年7月,在“保基本生存”向“保健康价值”的底层逻辑升级的情况下,国家医保局和国家卫健委发布了《支持创新药高质量发展的若干措施》,里面提出了十六条非常具体的举措。

图源:国家医疗保障局

图源:国家医疗保障局比如,探索用医保积累的海量数据去分析疾病谱、预测临床需求,这能帮药企更精准地立项;比如,优化审评流程,新药获批后,争取3个月内就能进医院,解决了过去“上市了也用不上”的痛点;再比如,明确提出要建立商业健康保险的创新药目录,和基本医保打配合,构建一个多元化的支付体系,让药企能看到更多的回报预期。

这些政策,确确实实地在疏通堵点,“为创新药品从实验室研发到临床支付的全链条打通‘最后一公里’”。

其次,是技术能力在质变。

中国企业基于国内生命科学和化学工程类人才优势,通过短周期分子设计与假设验证的迭代循环,在ADC等领域实现了局部“弯道超车”。

AI等新技术也在发挥作用,比如,中科计算技术西部研究院有个图灵·达尔文实验室,他们就在尝试构建肿瘤患者的“数字孪生”,在电脑里模拟药物在人体内的作用和反应,据说目标是能把研发周期压缩90%。

还有一家叫剂泰科技的公司,他们用AI平台来优化药物递送系统,把临床前制剂开发的周期从1-2年缩短到了3个月。这种效率的提升,是过去不敢想象的。

再者,是人才在回归,资本在转变。

以前,很多优秀的生物医药博士,选择留在美国波士顿、旧金山这些地方。但现在,随着国内生物医药产业环境改善、政策支持力度加大,以及对创新研发投入的持续增加,越来越多的人带着技术、理念和人脉回来了。

图源:国家医疗保障局

图源:国家医疗保障局资本也在变。随着一些药企现金流稳定,投资逻辑从追逐短期热点,转向更有耐心的长期投入。并购整合变得更活跃,帮助企业快速拓展产品线。

据统计,截至2025年8月底,国内医药并购交易总额达214.47亿元,是去年同期的两倍以上。

那么问题来了,头部药企为什么会发生这种转变?我们都知道,钱只会流向会赚钱的地方,所以资金为什么会大量涌入创新药领域?

就像前文提到过的,创新药的高投入、高风险与长周期,让很多药企都把资金投入到了稳定性强得多的仿制药上。

然而,在医保控费和集中带量采购政策下,仿制药利润被大幅压缩,平均降幅超53%。比如华东医药因阿卡波糖在集采中丢标,公司市场份额大幅下降,直接影响了当年营收和利润。

所以直接导致企业已经没太多意愿继续投入仿制药了,新药转型便成了突围的一个方向。

最后,是“出海”成了气候。

据央视新闻报道,今年上半年,中国创新药对外授权的交易总额接近660亿美元,已超去年全年。国际大药企正在用真金白银为中国创新药投票——

比如三生制药,把它的双抗药物SSGJ-707的海外权益授权给辉瑞,首付款12.5亿美元,总金额超60亿美元,创下中国创新药出海单笔交易纪录。

普瑞金生物与吉利德旗下Kite公司合作,潜在总金额达16.4亿美元。

科伦博泰的ADC药物注射用博度曲妥珠单抗获批上市,用于治疗HER2阳性乳腺癌,展示了中国在ADC领域的实力。

这些交易说明什么?说明我们药企研发出来的东西,不仅在疗效上得到了国际认可,而且在知识产权、临床数据、生产工艺等全方位,都达到了可以被跨国公司收购的标准。

也就是说,我们现在不再是简单地“卖青苗”,而是开始了真正意义上的战略合作。

形势一片大好?

看到这里,你可能会觉得形势一片大好。但其实,任何行业快速发展时都伴随风险和泡沫,创新药也不例外。

一是“退货潮”。

License-out(授权引出)不代表高枕无忧。去年,中国创新药海外授权项目后期终止率(可理解为“退货率”)达到20%-40%。例如,石药集团一款ADC药物因在美国I期临床未达预期,被合作方终止协议。所以光“卖出去”不够,还得经得起国际临床的严格检验。

二是“内卷”还在。

虽然出海火热,但国内研发扎堆现象没根本解决。除了PD-1,现在的ADC、双抗等赛道也开始拥挤。大家仍在相似靶点上竞争,真正的源头创新和差异化竞争,还需加强。

三是地缘政治。

据36氪报道,9月10日,有外媒称,特朗普政府正在筹备一项新的针对中国医药行业的行政令草案,主要针对以创新药BD授权为主的“中美医药合作中的关键环节”,如限制美国药企从中国引进新药、强制药品授权交易审查、加强对中国临床数据的审查等。

受消息影响,次日A股、H股创新药概念集体走低,百济神州、荣昌生物等多只个股走弱;港股多家药企跌超10%。

如果消息成真,那么美国将减少对中国药品的依赖,另外中国药企也将难以利用国内庞大的患者资源,来进行符合国际标准的临床试验,或需在海外重复开展研究,极大增加全球化成本与时间,并带来显著不确定性。

所以,眼前的火热只是“登山”过程中的一个营地。前面的路更陡,氧气更稀薄。

未来的路,怎么走?

接下来该怎么走?其实可以关注这三个方向:

一是“临床价值”。

也就是说你做的药,到底是不是病人真正需要的,能不能解决那些还没被满足的治疗需求?

不要为了创新而创新,要为了解决问题而创新。

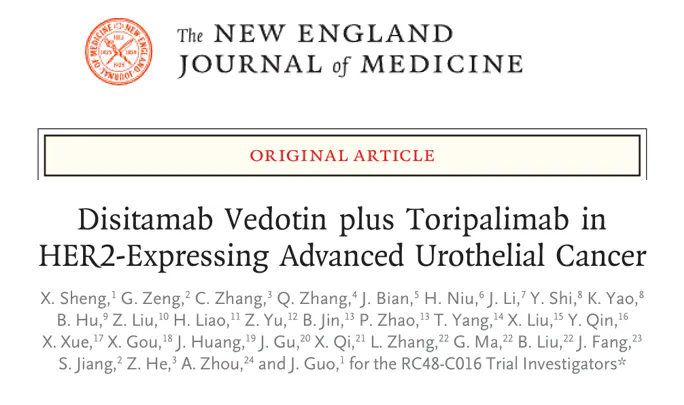

比如正大天晴的CDK2/4/6抑制剂库莫西利,敢于直接对标国际明星药物,在海外公布数据;还有荣昌生物的ADC药物维迪西妥单抗,因在特定癌症中的突破性疗效,登上了国际顶级医学期刊《新英格兰医学杂志》(The New England Journal of Medicine, NEJM),其海外授权总金额达26亿美元。这就是临床价值带来的商业价值。

图源:荣昌生物官网

图源:荣昌生物官网二是“全球化能力”。

不能把出海仅仅看作是“卖产品”,而要把它看作是一次全面的能力升级。

百济神州的泽布替尼是很好的例子。它走的是“中美双报”路径,从研发开始就按全球最高标准设计临床试验,实现全球同步开发和注册。

2024年,该药全球销售额突破13亿美元,证明了中国药企有能力运营真正的全球创新药。

这意味着,我们的药企需要更早地思考全球市场的布局,从临床试验方案的设计,到生产质量体系符合国际GMP(药品生产质量管理规范)标准,都需要前置准备,这是一个系统工程。

三是“支付体系改革”。

这是决定行业能否健康、可持续发展的关键。

朱迅建议,国家应进一步增加对创新药的医保投入,甚至考虑划拨部分国企利润反哺医保基金;同时真正把商业健康保险做起来,形成基本医保、商保、个人自付的合理分担机制。

图源:国家医疗保障局

图源:国家医疗保障局只有让药企在中国市场看到合理回报,它们才有动力投入那些高风险、长周期的原创研究。

数据显示,2024年我国创新药销售市场中,商保支付占比仅为7.7%,提升空间巨大。

太平洋人寿原董事长徐敬惠预测,到2035年,商保支付占比有望达44%,将大大缓解基本医保压力并降低个人负担。

但要注意,目前有一些商保产品过于注重融资,偏离了保障本质。我们需要的是与创新药同步发展的、真正具备保障功能的商业保险。

没有终点的长跑

聊了这么多,你会发现,中国创新药的故事,可能并不是什么爽文式的逆袭,更像是一场考验耐力的马拉松。

我们可能刚跑完前半程,积累了体能,掌握了节奏,取得了一些成绩。但最考验意志和实力的后半程,才刚刚开始。

未来的山顶,是研发出源自中国的“首创”新药,是掌握全球定价话语权,是为全人类的健康难题提供来自东方的解决方案。

这条路,没有捷径可走,它需要政策的持续智慧、资本的长期耐心,更需要科学家和企业家的坚守与创新。

比尔·盖茨曾在2018年表示,其基金会的目标是“让这些发明惠及所有人,帮助我们实现健康平等的目标”。这其实也是中国创新药发展的初心。

每当我们看到一款国产新药让天价药变得平民化,看到一个患者因新药获得更长的、更有质量的生存期,看到中国研发的药走向世界……我们就会知道,所有的努力都是值得的。

攀登者不会止步,因为他们清楚,真正的顶峰,并不在销售额的数字,而在亿万普通人的健康和希望之中。

这条路很长,但好在,方向越来越清晰,我们也在一步一印,踏踏实实。

参考文献:

[1].《相差几十倍!中国新药为何只能卖“白菜价”?》,中国新闻周刊

[2].《中国创新药出海低至“一折” “青苗贱卖”何以愈演愈盛?》,证券时报

[3].《创新药收入大增 医药行业迎来新逻辑》,证券时报

[4].《詹宇波等:拐点已至 中国创新药驶向“出海新航道”》,上海证券报

[5].《中国创新药出海狂飙:450亿美元交易撞上“系统能力”大考》,21世纪经济报道

[6].《2025年何以成为中国创新药的“爆发元年”?》,财经

[7].《创新药出海交易爆增,但中国药企仍未上牌桌 | 马上评》,钛媒体

[8].国家药品监督管理局官网、央视新闻、科技日报、医药魔方等公开信息

>>>查看更多:股市要闻