炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:机械盛宴)

◼ 事件:公司发布2025年第三季度报告

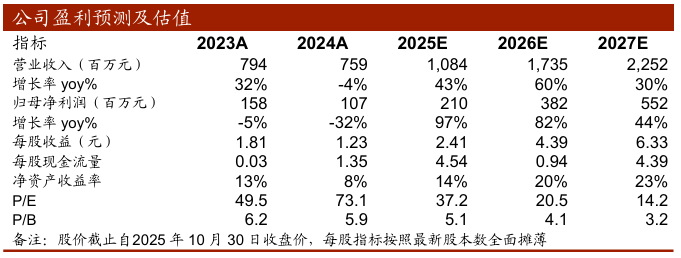

1) 三季度业绩超预期,景气趋势确认。2025年前三季度,公司实现营业收入7.71亿元,同比增长31.85%,实现归母净利润1.37亿元,同比增长78.37%;2025年单三季度,公司实现营业收入2.52亿元,同比增长44.49%,实现归母净利润5199万元,同比增长915.62%。公司三季度营收、净利润大幅增长,盈利能力显著提升。

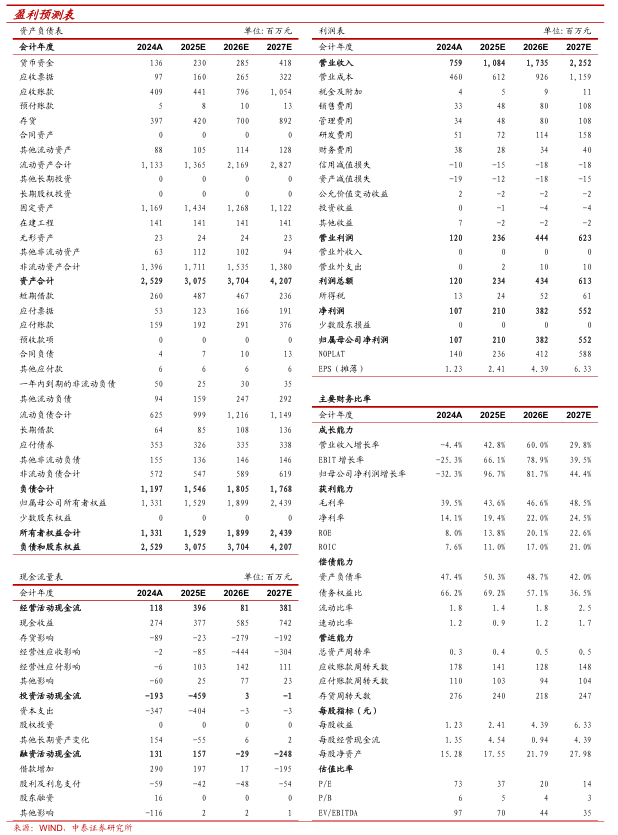

2) 成长性凸显,经营质量持续提升。1)公司归母净利润连续三个季度同比增长,成长性凸显。公司2025Q1至Q3单季度归母净利润均同比增长,增速分别为70%、2.7%、916%。2)存货周转天数、应收账款周转天数持续下降。公司存货周转天数从2024年前三季度的273天,下降到2025年前三季度的246天。公司应收账款周转天数从2024年前三季度的181天,下降到2025年前三季度的164天。3)公司经营活动现金流持续向好。公司经营活动产生的现金流量净额在2024年前三季度仅为477万元,2025年前三季度增长至1.85亿元,同比大增3769%。

◼ 华锐精密全面战略布局人形机器人,是宇树机器人刀具一体化解决方案提供商

1)5月26日,华锐精密在互动平台发布,公司与宇树科技的合作经历前期的送样测试后,已获得小批量的订单。华锐精密作为具备公开订单的宇树产业链标的,稀缺性突出。2)机器人产能爬升对刀具、工艺的一体化、一致性、稳定性等有着极高要求。3)我们假设a)2027年全球人形机器人出货100万台,b)单台人形机器人价值量14万人民币,c)我们采用敏感性分析,假设刀具占人形机器人加工成本的2%、3%、或4%,那么人形机器人刀具市场2027年有望至少达到30亿规模。我们假设2027年公司在人形机器人刀具市场市占率30%,刀具净利润率15%,给予30倍PE,那么公司在人形机器人刀具方面的分部估值至少40亿。

◼ 上游钨粉价格上涨,公司已与关键原材料供应商建立长期、稳定的合作关系

1)钨粉价格上涨:钨是硬质合金刀具的主要原材料。2025年以来,钨矿以及钨制品价格持续上涨,钨粉价格从316元/kg(2025年1月2日)上涨到650元/kg(2025年10月30日)。受供给端钨矿总量有限、开采指标下移、环保生产约束趋严、需求端的下游行业恢复景气等因素影响,预计未来钨价将维持高位。2)钨粉高价对刀具行业形成结构性挤压,小企业可能面临出清:①原材料价格上涨、供应紧张时原材料厂商倾向于压缩下游账期。当前钨粉价格高企,原材料企业可能压缩账期。而钨在刀具企业生产成本中占比较大,下游规模较小的刀具企业将面临较大资金周转压力。②当前刀具企业普遍对产品进行提价,终端机加工厂商在刀具价格上涨背景下,对于刀具品质要求可能提升,不利于研发能力较弱、品控相对较弱的小型刀具企业。3)公司与供应商建立长期合作关系,钨价对公司短期影响有限,中长期有望增强公司竞争力:①公司主要原材料包括碳化钨粉等。据公司招股说明书,碳化钨粉占公司原材料采购金额比例约为52%(取2017年51.08%、2018年52.07%、2019年53.06%、2020 年1-6月52.72%的平均值52%);假设公司对刀具涨价15%-20%,可以覆盖碳化钨涨价约29%-38%。②公司采购部根据生产计划和市场情况储备合理库存,且与碳化钨粉等关键原材料供应商建立了长期、稳定的合作关系,有利于碳化钨原材料成本的合理管控。

◼ 华锐精密“智加”AI工业软件正式发布,剑指千亿蓝海市场!

1)10月22-24日,2025工业软件创新发展大会在湖南株洲召开。本届大会以“软件赋能·智创未来”为主题,聚焦工业软件与人工智能深度融合,深度剖析工业软件发展的关键问题,推动社会各界对工业软件战略价值的认知升级。“数控刀具是‘工业的牙齿’,而工业软件就是驱动牙齿高效运转的‘智慧大脑’。大会期间,公司正式发布华锐“智加”AI工业软件。2)华锐“智加”AI工业软件优势包括:①效率革命:通过高精度传感器+AI算法的组合拳,实现切削全程动态监控,加工效率提升5-30%,赋能企业利润提升。②保障安全生产:通过全程检测与AI智能分析,规避撞机、崩刃、断刀等加工意外,杜绝重大安全事故,减少生产风险。③提高良品率:科学监测和智慧控制,提高产品良品率。④降低管理成本:减少意外停机次数,降低操机人员需求,优化企业管理成本。⑤延长刀具使用寿命:AI智能监测推算,充分释放刀具寿命,提高刀具利用率,减少生产成本,绿色高效。

◼给予“买入”评级。考虑到公司在AI工业软件方面的开展对于公司业务的积极影响,我们上调盈利预测,我们预计2025-2027年公司归母净利润分别为2.1/3.8/5.5亿元(前值分别为2.0/2.8/3.9亿元,据最新股价,PE为37.2/20.5/14.2倍,给予“买入”评级。

◼风险提示:下游需求不及预期、市场拓展不及预期、行业规模测算偏差风险、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

文章来源:

文章来源:《三季度业绩超预期,景气趋势确认——华锐精密2025Q3点评报告》--2025.10.31

本报告分析师:

冯胜 SAC执业证书编号: S0740519050004

谢校辉 SAC执业证书编号: S0740522100003

杨帅 SAC执业证书编号: S0740524040002

万欣怡 SAC执业证书编号: S0740524070005

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业&北交所研究团队介绍

冯胜,中泰证券研究所中游制造组负责人,先进产业&北交所研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,12年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2023年新财富最佳北交所研究团队第4名。

杨帅,博士,加拿大卡尔加里大学金融学博士,中泰证券研究所先进产业&北交所研究联席首席,2022年2月加入中泰证券研究所,执业编号:S0740524040002。重点覆盖人形机器人、低空经济、北交所等领域。

宋瀚清,悉尼大学金融学硕士,2022年3月加入中泰证券研究所,执业编号:S0740524060001。重点覆盖核电产业、锂电与固态电池、低空经济、北交所等领域。

蔡星荷,香港中文大学经济学硕士,2022年3月加入中泰证券研究所,执业编号:S0740524060004。重点覆盖人形机器人、精密减速器等领域。

万欣怡,华南理工大学管理科学与工程硕士,2022年7月加入中泰证券研究所,执业编号:S0740524070005。重点覆盖PEEK、电子皮肤等领域。

向兰,中国人民大学新闻学硕士,加拿大女王大学金融学硕士,2023年6月加入中泰证券研究所,执业编号:S0740525020002。重点覆盖传媒、数据中心、计算机、宠物、潮玩、食品饮料等领域。

徐嘉诚,伦敦大学学院电子与电气工程硕士,2024年7月加入中泰证券先进产业&北交所研究团队,重点覆盖半导体等先进产业领域。

>>>查看更多:股市要闻