炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

事件

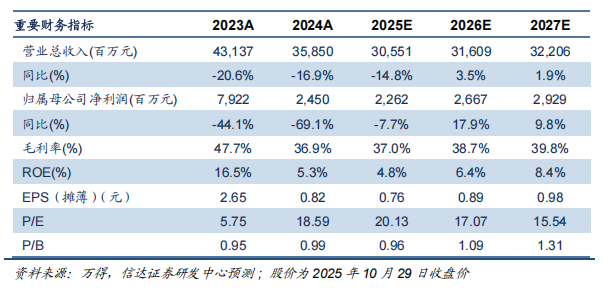

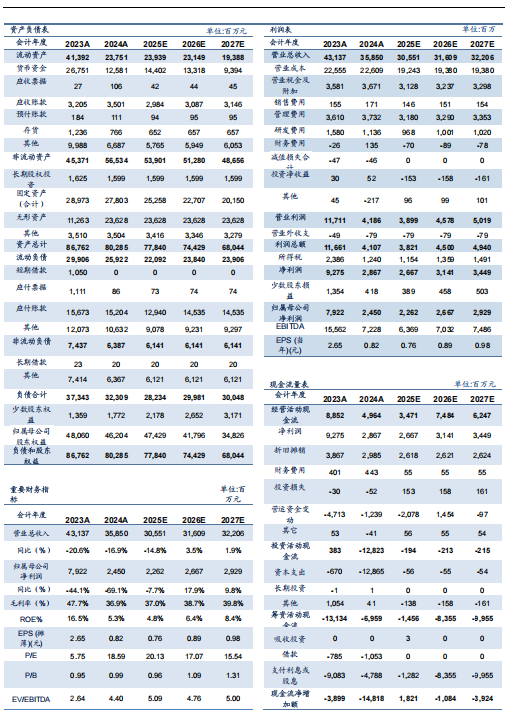

2025年10月30日,潞安环能发布2025年三季报,前三季度,公司实现营业收入210.99亿元,同比下降20.82%,实现归母净利润15.54亿元,同比下降44.45%;扣非后净利润13.42亿元,同比下降52.41%。经营活动现金流量净额26.78亿元,同比下降28.26%;基本每股收益0.52元/股。资产负债率为40.45%,较去年全年基本持平。

2025年第三季度,公司单季度营业收入70.31亿元,同比下降21.83%,环比下降0.99%;单季度归母净利润2.06亿元,同比下降63.96%,环比下降70.19%;单季度扣非后净利润1.95亿元,同比下降65.83%,环比下降58.9%。

点评

三季度业绩承压,成本环比上涨侵蚀利润。2025年前三季度,公司实现原煤产量4245万吨,商品煤销量3758万吨,同比基本持平。商品煤综合售价为519.76元/吨,而去年同期约为660元/吨。三季度业绩环比大幅下滑,主要因成本费用上涨。公司三季度商品煤销量环比二季度减少约100万吨,受此影响,三季度吨煤销售成本环比大幅上升至359元/吨,而二季度为298元/吨。煤炭业务毛利率出现较大幅下降,较去年同期的43%降至36%。

公司战略上持续扩张资源,补充现有矿井可采年限短板。公司坚持发展为纲,加快资源扩充、项目建设、技术改造、并购重组、产业延伸、产品升级,推动煤焦产业规模壮大、产业素质提升、产品结构优化,整体提高发展后劲实力。按照“能争尽争、应拿尽拿”原则,突出抓好上马、西营等整装资源和五阳、后堡等扩区资源市场化竞买工作,适时择机推动控股股东煤炭资产注入工作。公司2024年已取得上马区块探矿权,增加煤炭资源量8亿多吨,叠加自有储备资源,为未来发展提供了有力支撑。公司现有18座生产矿井,先进产能达到4970万吨/年,单井规模平均300万吨/年,集约化生产水平行业领先,规模效应显著。公司在建及规划的矿井(如忻峪煤业、元丰矿业、静安煤业、上马矿井等)合计产能约850万吨/年,产能有望持续提升。此外,近日,公司公告伊田煤业拟购买高河能源产能指标20万吨/年、购买寺家庄煤业产能指标20万吨/年、购买阳泉五矿产能指标20万吨/年,合计60万吨/年,用于核增生产能力产能置换。未来在建、拟建矿井的陆续投产以及新资源的开发,有利于提升公司核心服务功能和核心竞争力优势,也有利于公司未来可持续稳健发展。

公司分红比例仍处于较高水平,现金流优势彰显资产优势。2025年8月,公司入选中国上市公司协会现金分红榜单,以实际行动履行回报承诺,彰显长期投资价值。公司表示将持续以“提质增效重回报”为主线,统筹发展质量与股东回报动态平衡,稳步推进高质量发展新征程。此外,截至2025年三季报,公司账面货币资金达155.8亿元,带息负债53.6亿元,有息债务现金覆盖率达290%,体现了公司优异的资产质量及稳健的经营理念。

盈利预测与投资评级:我们认为潞安环能作为国内喷吹煤行业龙头,煤炭资产优、有息债务现金覆盖率高,叠加产能内生外延增长和高比例现金分红,企业稳健经营的同时又具有高增长潜力。我们预计公司2025-2027年归母净利润为22.62亿、26.67亿、29.29亿,EPS分别0.76/0.89/0.98元/股;截至10月29日收盘价对应2025-2027年PE分别为20.13/17.07/15.54倍;维持公司“买入”评级。

风险因素:国内宏观经济增长不及预期;安全生产风险;产量出现波动的风险。

本文源自报告:《潞安环能2025三季报点评:成本上行挤压利润,资源扩张夯实基础》

报告发布时间:2025年10月30日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

刘 波 S1500525070001

李 睿 S1500525040002

>>>查看更多:股市要闻