炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

股票基金

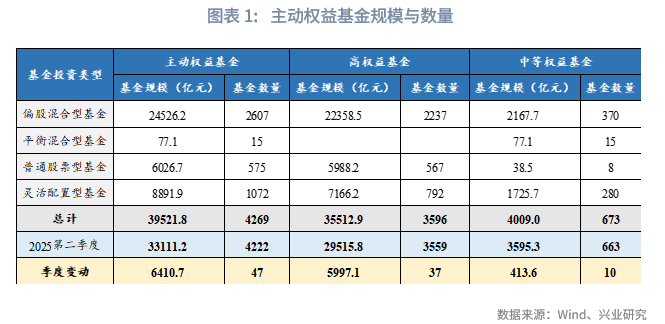

截至2025年第三季度末,主动权益基金共计4269只,规模共计3.95万亿元,环比新增6410.7亿元。

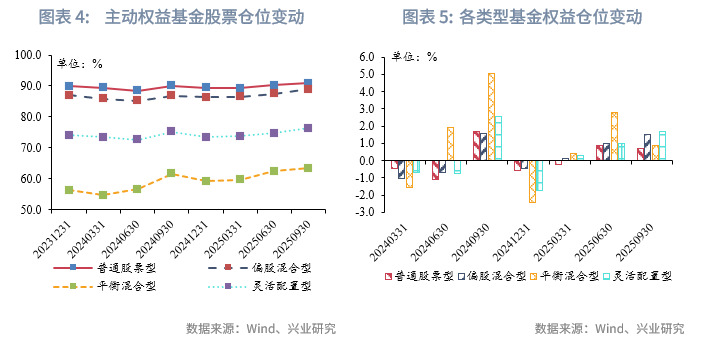

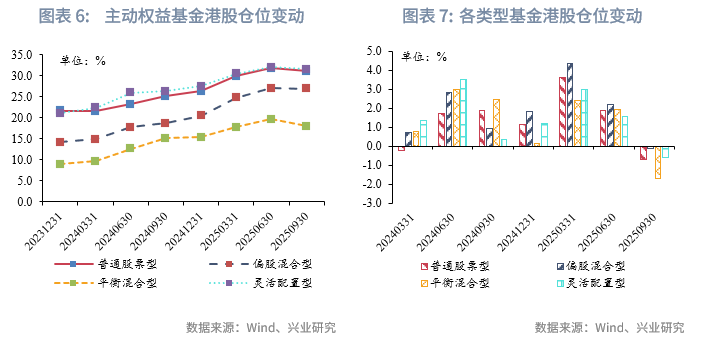

从权益仓位配置变动来看,主动权益基金股票仓位小幅提升,其中偏股混合型基金和灵活配置型基金的股票仓位提升较为显著,分别上升1.52%和1.67%。从港股仓位配置变动来看,各类型基金的港股仓位均表现为下降。

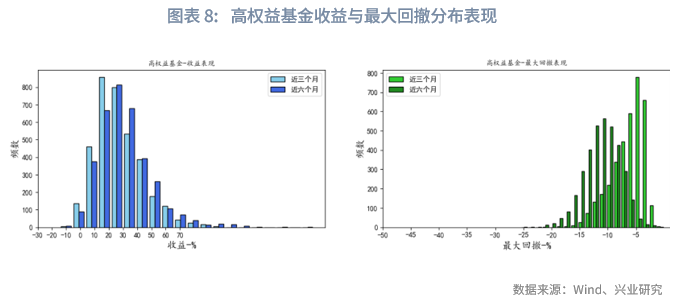

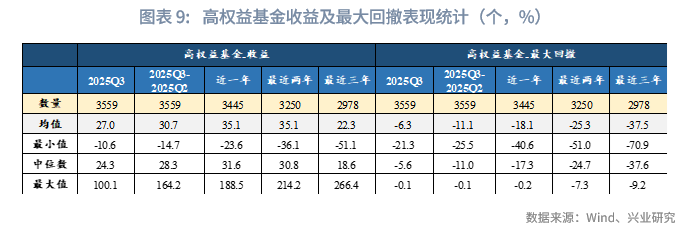

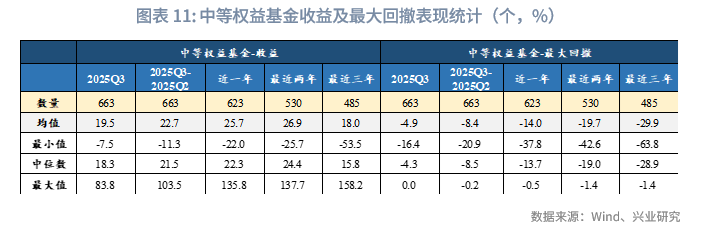

根据兴魔方平台基金标签分类,从业绩表现来看,3596只高权益仓位基金在2025年第三季度的区间收益集中分布在(15.4%, 36.6%)范围内,中位数为24.3%;最大回撤集中在(-8.0%, -4.0%)范围内,中位数为-5.6%。673只中等权益基金在第三季度区间收益集中分布在(10.3%, 26.7%)范围内,中位数为18.3%;最大回撤集中在(-10.2%, -6.4%)区间内,中位数为-8.5%。主动权益基金赚钱效应凸显,在2025年三季度,高权益和中等权益基金的正收益比例分别达98.4%和96.5%。

高权益基金和中等权益基金在2025年第三季度的持股集中度均出现上升。宁德时代、腾讯控股、新易盛、中际旭创和阿里巴巴-W位列主动权益基金重仓股前五名,工业富联、寒武纪-U、沪电股份、兆易创新、亿纬锂能(维权)、药明康德、阳光电源和东山精密进入公募基金前20大重仓股。从基金重仓股的行业分布来看,电子行业连续六个季度成为主动权益基金重仓股集中的第一大行业,持股总市值3955.38亿元,较上季末上升1506.6亿元;电力设备及新能源、医药和通信位列其后。各行业中,电子和通信行业持仓总市值增幅最为显著,较上季末分别增加1506.6亿元和837.0亿元,环比增幅为61.5%和123.4%。从重仓股持仓风格变动来看,公募基金重仓股增配创业板指和中证红利的成分股,减配沪深300、中证500、中证1000和中证2000的成分股;从重仓股的持仓市值占比来看,公募基金重仓股增加对沪深300和创业板指风格股票的暴露,减少对中证500、中证1000、中证2000、中证红利和恒生科技风格股票的暴露。

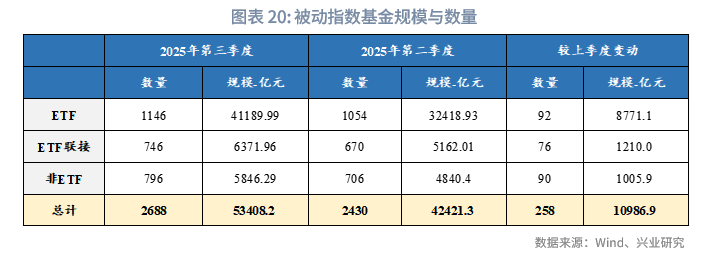

截至2025年第三季度末,被动指数基金共计2688只,规模共计5.34万亿元,继续创历史新高。从被动型产品跟踪指数来看,跟踪沪深300、中证A500、中证500、科创50和上证50的被动指数基金规模位列前五名。2025年三季度主题指数基金规模出现大幅增长,主题指数基金规模共计1.8万亿元,环比增长6596.1亿元。

股票ETF规模共计4.12万亿元,较上季末增加8771.1亿元;沪深300 ETF、港股通互联网ETF、证券公司ETF、港股通科技ETF、中证500ETF新增规模居前五名。

近期,股票基金发布了2025年第三季度报告。本文将对主动权益基金本季度的规模变动、资产配置、业绩表现及重仓股详情进行点评,并对被动指数型基金的最新现状也进行更新与统计。

在本文中,主动权益基金的分类标准为:结合万得的基金投资类型分类,主动权益基金包括(1)股票型基金中的普通股票型基金;(2)混合型基金中的混合偏股型基金、平衡混合型基金和灵活配置型基金。根据兴魔方平台基金标签分类,四类基金中,通过基金过去两年共计8个季度报告期[1]披露的股票占净资产均值计算得到权益仓位均值。如已有季报不满8期,仅计算已披露的报告期权益仓位均值。如权益仓位均值大于60%则划入主动权益基金范畴。其中,权益仓位均值高于80%则属于高权益基金;权益仓位均值在60~80%则属于中等权益基金。

被动指数基金,结合万得的基金投资类型分类,包括股票型基金中的被动指数型基金和增强指数型基金两类。

一、主动权益基金现状统计

1.1 规模与数量

主动权益基金规模出现下降。截至2025年第三季度末,主动权益基金共计4269只,规模共计3.9万亿元,环比新增6410.7亿元(包含了股价涨跌幅,下同)。其中,高权益仓位主动权益基金共计3596只,规模共计3.55万亿元,环比新增5997.1亿元;中等权益基金共计673只,规模共计4009.0亿元,环比新增413.6亿元。

1.2 前十大基金管理人

截至2025年第三季报,主动权益管理规模超过千亿的公募共有11家。管理规模排在市场前列的分别是易方达基金、中欧基金、富国基金、广发基金和汇添富基金,最新管理规模为2657.6亿元、2340.5亿元、2001.1亿元、1885.9亿元和1743.3亿元。

1.3 前十大基金经理

截至2025年第三季报,主动权益管理规模超过200亿元的基金经理共计22人,管理规模超过百亿的基金经理升至94人。其中,兴证全球基金的谢治宇、中欧基金的葛兰和易方达基金的张坤管理规模位列市场前三,分别达453.6亿元、435.4亿元、397.2亿元。

二、主动权益基金资产配置行为

2.1 股票仓位变动

截至2025年第三季度末,从权益仓位配置变动来看,各类型的主动权益基金股票仓位[2]整体表现为小幅提升。普通股票型基金、偏股混合型基金、平衡混合型基金和灵活配置型基金的权益仓位分别为90.88%、89.0%、63.32%和76.39%,较上季度末分别+0.72%、+1.52%、+0.86%和+1.67%,偏股混合型和灵活配置型基金的股票仓位提升较为显著。

2.2 港股仓位变动

从港股仓位来看,各类型基金的港股仓位[3]均表现为小幅下降。其中,普通股票型基金、偏股混合型基金、平衡混合型基金和灵活配置型基金的港股仓位分别为31.11%、26.98%、18.0%和31.52%,较上季度末分别-0.72%、-0.09%、-1.7%和-0.58%。

三、主动权益基金业绩统计

3.1 高权益基金收益及回撤表现

截至2025年第三季度末,3559只高权益仓位基金[4]在三季度,即2025年7月1日至2025年9月30日间,区间收益集中分布在(15.4%, 36.6%)范围内,均值为27%,中位数为24.3%;最大回撤集中在(-8.0%, -4.0%)范围内,均值为-6.3%,中位数为-5.6%。获得正收益的基金共计3504只,占全部样本的98.4%。

从过去半年来看,即2025年4月1日至2025年9月30日间,3559只高权益基金的收益集中分布(18.3%, 39.6%)范围内,均值为30.7%,中位数为28.3%;最大回撤集中分布在(-13.2%, -8.9%)区间内,均值为-11.1%,中位数为-11.0%。

从过去一年的收益情况来看,3445只高权益基金的收益均值为35.1%,中位数为31.6%;最大回撤均值为-18.1%,中位数为-17.3%。获得正收益的基金共计3445只,占全部样本的95.9%。

3.2 中等权益基金收益及回撤表现

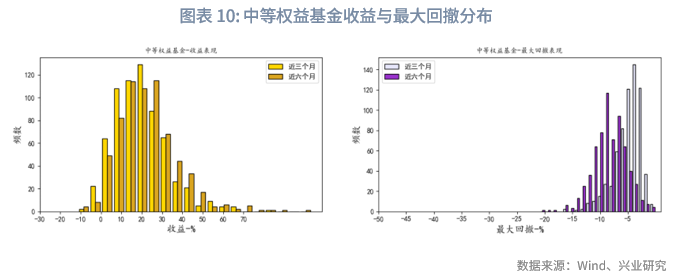

截至2025年第三季度末,663只中等权益基金在第三季度,即2025年7月1日至2025年9月30日间,区间收益集中分布在(10.3%, 26.65%)范围内,均值为19.52%,中位数为18.33%;最大回撤集中在(-6.08%, -3.14%)范围内,均值为-4.85%,中位数为-4.32%。获得正收益的基金共计640只,占样本的96.5%。

从过去半年来看,即2025年4月1日至2025年9月30日间,663只中等权益基金的收益集中分布(12.6%, 29.7%)范围内,均值为22.69%,中位数为21.45%;最大回撤集中分布在(-10.24%, -6.42%)区间内,均值为-8.37%,中位数为-8.50%。

过去一年中等权益基金的收益表现跑输高权益基金,623只中等权益基金的收益均值为25.74%,中位数为22.34%;最大回撤均值为-14.04%,中位数为-13.67%。获得正收益的基金共计591只,占全部样本的94.9%。

四、基金重仓股分析

根据2025年第三季报披露数据,4269只主动权益基金披露的前十大重仓股持股经汇总,共计2134只重仓股。

4.1 重仓股持股集中度

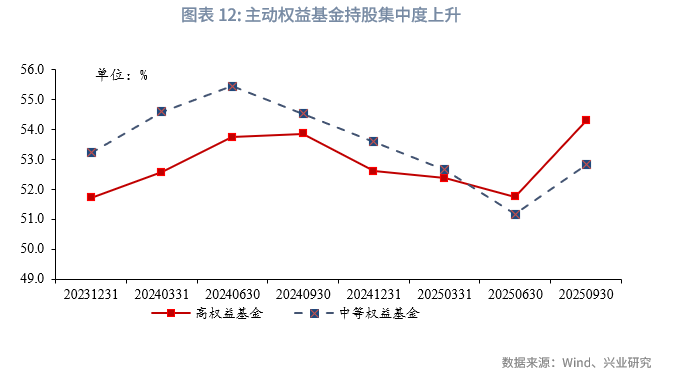

统计前十大重仓股持股市值占基金股票资产占比情况,从整体均值来看,高权益基金和中等权益基金的持股集中度在2025年第三季度持股集中度均有所上升。其中,高权益基金的前十大重仓股占比从上季末的51.75%上升至54.30%;中等权益基金整体从51.17%上升至52.82%。

4.2 前二十大重仓股变动

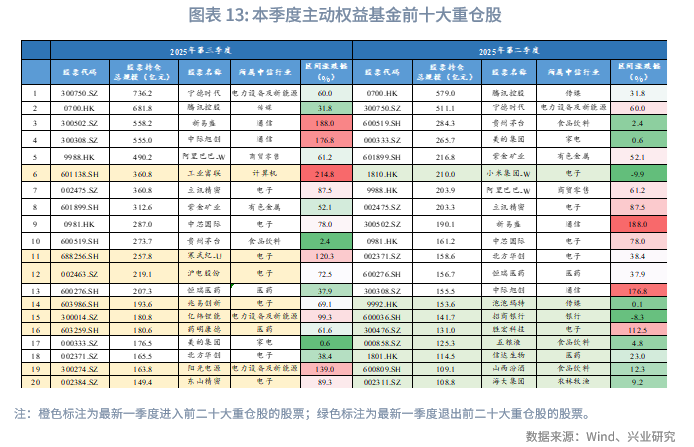

2025年第三季度,主动权益基金持仓总市值位列前20名的重仓股新增了8只股票,分别是工业富联(601138.SH)、寒武纪-U(688256.SH)、沪电股份(0002463.SZ)、兆易创新(603986.SH)、亿纬锂能(300014.SZ)和药明康德(603259.SH)、阳光电源(300274.SZ)和东山精密(002384.SZ);小米集团-W(1810.HK)、泡泡玛特(9992.HK)、招商银行(600036.SH)、胜宏科技(300476.SZ)、五粮液(000858.SZ)、信达生物(1801.HK)、山西汾酒(600809.SH)和海大集团(002311.SZ)退出本季度前二十大重仓股。加仓的重仓股主要为计算机、电子和电力设备及新能源行业的股票。

2025年三季度主动权益公募基金重仓股持股市值前五名为宁德时代(300750.SZ)、腾讯控股(0700.HK)、新易盛(300502.SZ)、中际旭创(300308.SZ)和阿里巴巴-W(9988.HK),持股市值分别为736.24亿元、681.8亿元、558.2亿元、555.0亿元和490.2亿元,重仓规模较上季末分别增加225.2亿元、增加102.8亿元、增加368.1亿元、增加399.4亿元和增加286.4亿元。

从前二十大重仓股的行业分布来看,电子行业的股票数量最多,共计7只股票,持股规模达1633.1亿元,其次是通信和电力设备及新能源行业,重仓股规模分别达1113.2亿元和1080.8亿元。

从基金重仓股收益情况来看,前二十大重仓股在2025年第三季度全部上涨。其中,TMT板块相关股票涨幅领先,新易盛、中际旭创和工业富联分别上涨188.0%、176.8%和214.8%。

4.3 重仓股行业分布

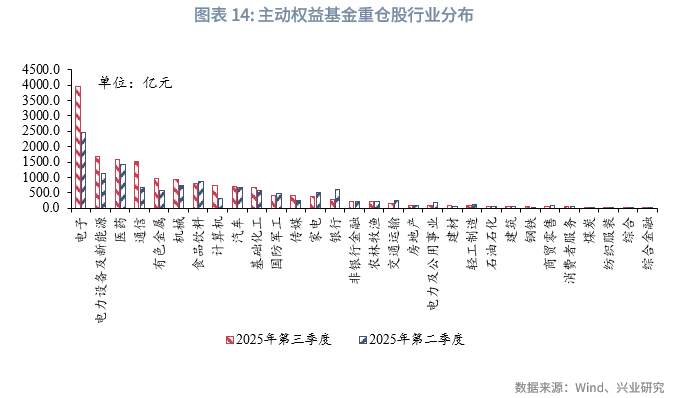

从基金重仓股的行业分布来看,电子行业连续六个季度成为主动权益基金重仓股集中的第一大行业,持股总市值达3955.38亿元,较上季末增加1506.6亿元;电力设备及新能源、医药和通信位列其后,重仓股持股总市值分别达1693.45亿元、1599.37亿元和1515.25亿元,较上期规模分增加551.5亿元、增加164.4亿元、增加837.0亿元。电子和通信行业持仓总市值增幅最为显著,较上季末分别增加1506.6亿元和837.0亿元,环比增幅为61.5%和123.4%。

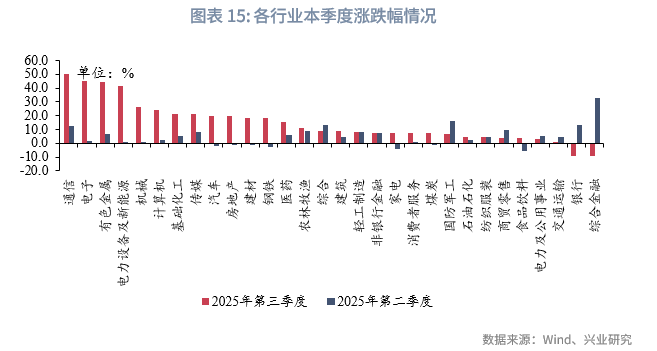

从行业涨跌幅来看,通信、电子和有色金属本季度涨幅靠前,分别达50.20%、44.49%和44.06%;综合金融和银行本季度下跌,分别达9.03%和8.66%。

4.4 重仓股板块与市值分布

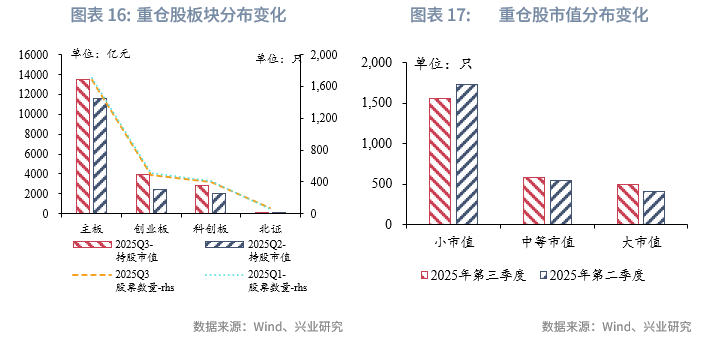

从基金重仓股的板块分布来看,主板和创业板持股市值分别为1.35万亿元和3908.17亿元,较上季末分别增长1868.3亿元和上升1436.3亿元,环比上升16.09%、环比上升58.11%;科创板和北证持股市值分别为2864.46亿元和51.55亿元,较上季末分别增加873.1亿元和下降1.9亿元,环比上升43.84%和环比下降3.50%。

从重仓股市值风格[5]分布来看,2025年第三季度重仓股中小市值股票数量共计1559只,较上季末减少176只;中等市值股票共计579只,较上季末增加34只;大市值股票共计498只,较上季末增加91只。

4.5 重仓股风格暴露表现

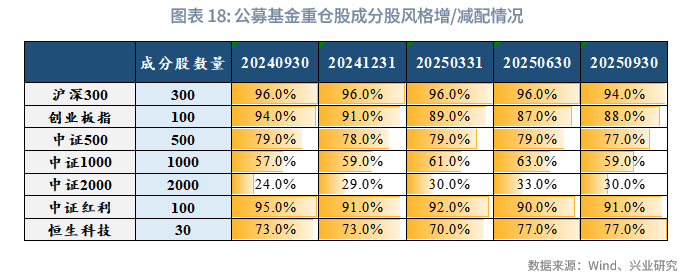

2025年第三季报显示,基金重仓股与沪深300、创业板指、中证500、中证1000、中证2000、中证红利和恒生科技指数的成分股重叠度[6]分别为94%、88%、77%、59%、30%、91%和77%,较上期分别变动-2%、+1%、-2%、-4%、-3%、+1%和+0%。公募基金重仓股增配创业板指和中证红利的成分股,减配沪深300、中证500、中证1000和中证2000的成分股。

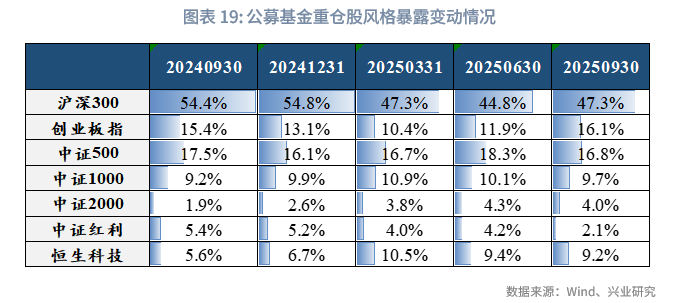

从公募基金持有各指数成分股的持仓市值占全部重仓股总持仓市值的比例来看,沪深300、创业板指、中证500、中证1000、中证2000、中证红利和恒生科技指数的重仓股持仓占比分别为47.3%、16.1%、16.8%、9.7%、4.0%、2.1%和9.2%,较上季末分别变动+2.5%、+4.3%、-1.4%、-0.4%、-0.3%、-2.1%和-0.2%。公募基金重仓股增加对沪深300和创业板指风格股票的暴露,减少对中证500、中证1000、中证2000、中证红利和恒生科技风格股票的暴露。

五、被动指数基金现状统计

5.1 规模与数量

截至2025年第三季度末,被动指数基金共计2688只,规模共计5.34万亿元,较上季末增加258只,总规模较上季末增加10986.9亿元。其中,ETF规模共计4.12万亿元,较上季末增加8777.1亿元,数量较上季末增加92只。ETF联接基金规模共计6371.96亿元,数量共计746只;非ETF基金共计5846.3亿元,数量共计796只。

5.2 指数风格

2025年三季度主题指数基金规模出现大幅增长。从指数风格分布来看,宽基指数基金规模共计为3.09万亿元,环比新增3171.2亿元;主题指数基金规模共计1.8万亿元,环比新增6596.1亿元,环比增长率达56.2%;行业指数基金规模共计4036.5亿元,环比新增1205.3亿元,环比增长率达42.47%。;其他指数基金规模共计149.1亿元。

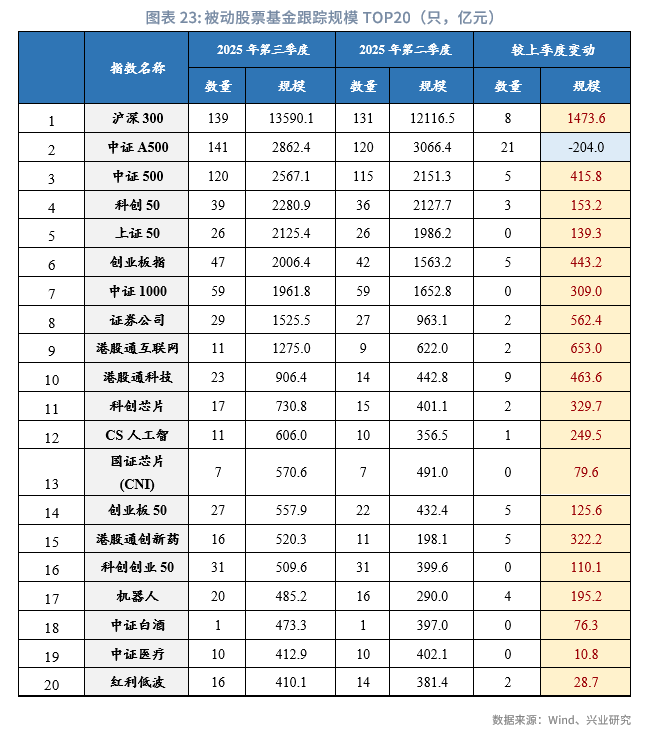

从被动型产品跟踪指数来看,跟踪沪深300、中证A500、中证500、科创50和上证50的被动指数基金规模位列前五名,分别达1.36万亿元、2862.4亿元、2567.1亿元、2280.9亿元和2125.4亿元,较上季末分别增加1473.6亿元、减少204.0亿元、增加415.8亿元、增加153.2亿元和增加139.3亿元。

从规模变动来看,本季度规模增幅较大的分别是跟踪沪深300和港股通互联网的被动指数基金,分别新增1473.6亿元和653.0亿元,较上季末环比新增12.2%和105.0%。

5.3 ETF变动情况

截至2025年第三季末,宽基指数ETF规模前五名分别是沪深300ETF、中证A500ETF、上证50 ETF、中证500ETF和科创50ETF,规模分别达1.20万亿元、2163.8亿元、1883.6亿元、1853.8亿元和1843.8亿元。

主题指数ETF规模前五名分别是港股通互联网ETF、港股通科技ETF、科创芯片ETF、港股通创新药ETF和国证芯片(CNI)ETF,规模分别达1149.7亿元、822.3亿元、545.5亿元、423.6亿元和391.9亿元。

行业指数ETF规模前五名分别是证券公司ETF、中证银行ETF、中证全指半导体ETF、800消费ETF和300医药ETF,规模分别为1237.9亿元、257.7亿元、230.3亿元、207.5亿元和189.9亿元。

从股票ETF2025年三季末规模较上季末规模变动来看,沪深300 ETF、港股通互联网ETF、证券公司ETF、港股通科技ETF、中证500ETF新增规模居前五名,分别新增1468.0亿元、607.1亿元、503.2亿元、398.9亿元和338.6亿元。

5.4 前十大基金管理人

截至2025年第三季末,被动指数型产品管理规模位列市场前五名的基金公司为易方达基金、华夏基金、华泰柏瑞基金、南方基金和嘉实基金,管理规模分别为8663.5亿元、8417.7亿元、5582.4亿元、3856.8亿元和3561.3亿元。易方达基金、华夏基金和富国基金的被动型产品规模增加位列前茅,分别增加1906.05亿元、1221.4亿元和898.8亿元。

5.5 前十大基金经理

截至2025年第三季报,被动指数型基金管理规模超过千亿的基金经理共计13人。其中,华泰柏瑞基金的柳军、易方达基金的余海燕和华夏基金的赵宗庭管理规模位列市场前三,分别达4902.5亿元、3738.2亿元、3305.6亿元。

注:

[1]即包含20231231、20240331、20240630、20240930、20241231、20250331、20250630、20250930共计8个报告期。

[2]股票仓位指基金的股票资产占基金净资产百分比

[3]港股仓位指基金的港股资产占基金净资产百分比

[4]只统计在2025年二季末前成立的基金

[5]股票市值大于500亿元归为“大市值”,股票市值介于200~500亿元间归为“中等市值”,股票市值小于200亿元归为“小市值”

[6]以基金全部重仓股与宽基指数成分股重叠数量占该指数成分股总数量的比例来衡量

★

>>>查看更多:股市要闻