炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:浙商证券研究所)

当行业竞速逐渐让位于深度思考,“以量取胜”的内卷逻辑需要被重新定义。浙商研究所决定打破惯性,进行一场研究成果的“高质量”改革,“浙”里拒绝模版化的市场噪音,层层筛选、严格把关,力求让每份报告都成为解决关键问题的“决策芯片”。

我们认为,真正的研究红利永远来自思想密度而非页面厚度。当行业开始回归本质,那些经得起时间拷问的洞察,终将成为穿透市场周期的稀缺资产。

4年汽车产业+5年行研工作经验,深耕机器人、智驾和整车出海领域研究。

浙商证券汽车团队

团队特色:深耕产业,前瞻挖掘投资机会

标签推荐:比亚迪,隆盛科技,长源东谷,金龙汽车,豪能股份,浙江荣泰

团队成员:刘巍,张逸辰,白浪

核心观点

1、公司主业受益于乘用车混动化趋势快速增长;

2、依托强大设计加工能力发力机器人核心模块;

3、与玉柴合资,数据中心发动机发展前景广阔。

公司概况

1、公司简介

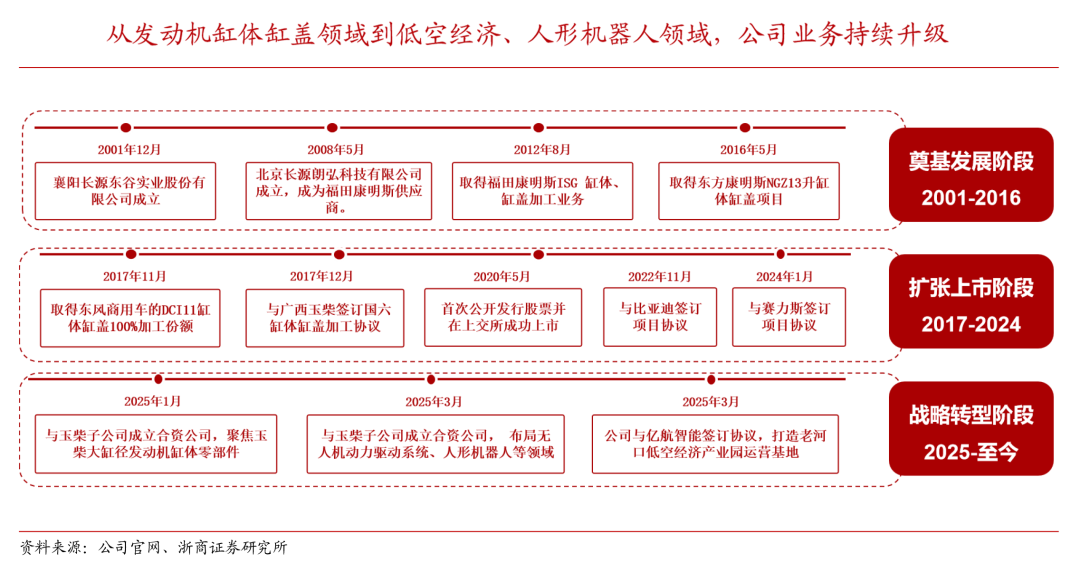

襄阳长源东谷实业股份有限公司总部位于湖北省襄阳市襄州区,公司成立于2001年12月,于2020年5月在上海证券交易所主板上市,股票代码为603950。公司主营业务为发动机核心零部件的研发、生产及销售,主要产品为柴油、汽油、天然气发动机缸体、缸盖、连杆等。公司主要客户为福田康明斯、东风康明斯、广西玉柴等大型发动机整机生产厂商,东风商用车、比亚迪、赛力斯等整车生产厂商。

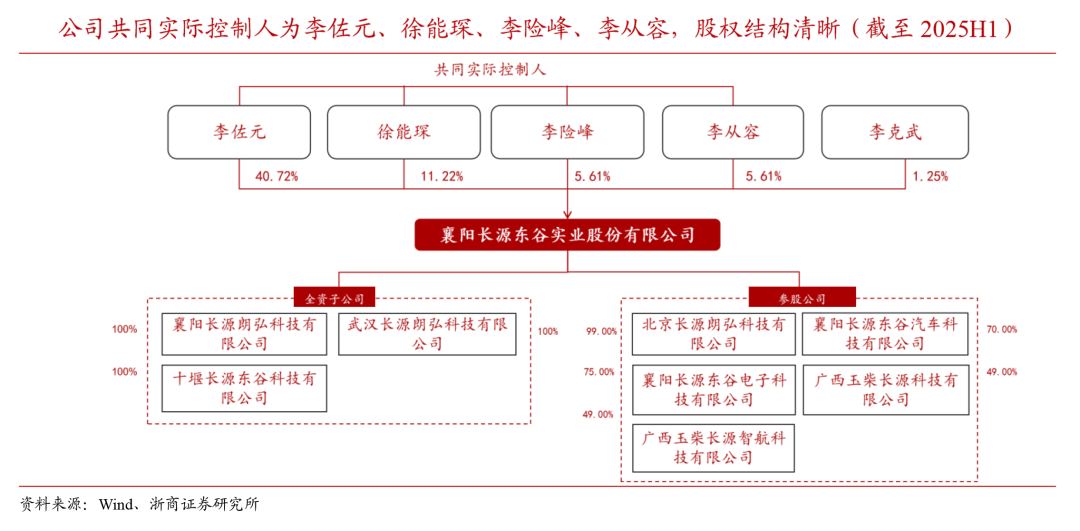

股权结构方面,公司的第一大控股股东为李佐元,持股比例达40.72%。其他主要股东为:徐能琛 (持股比例为11.22%)、李险峰(持股比例为5.61%)、李从容(持股比例为5.61%)、李克武(持股比例为1.25%)。股权结构清晰。公司核心管理团队人数精简,团队管理人员经验丰富。整体团队结构稳健,综合能力突出,有力支撑公司战略实施和业务发展。

2、财务分析

1)公司业绩持续增长,营业收入呈现较快增长。2024年公司实现总营业收入19.2亿元,同比增长30.4%。实现归母净利润2.3亿元,同比增长5.4%。2025H1公司营业收入10.4亿元,同比增长33.5%。实现归母净利润1.6亿元,同比增长72.1%。2025Q3:营收6.1亿元,同比增23.8%;归母净利润1.1亿元,同比增84.1%;主要或系公司新能源车产品销量大幅提升所致,我们预计缸体缸盖产销量较同期增长较多,公司在混动缸体缸盖领域发力显著。

2)公司盈利能力稳中向好,净利率持续保持在较高水平。2024年公司毛利率为23.0%;公司净利率为12.0%。2025H1公司毛利率26.7%,较2024年毛利率增长3.7pcts;净利率为15.9%,较2024年净利率增长3.9pcts,净利率持续保持在较高水平。

3)研发支出稳定占比,公司持续提升自研能力。2022、2023、2024年研发费用占比4.9%、5.1%、5.6%。公司持续投入研发,提升自主研发能力。公司2024年期间费用2.0亿元,期间费用率10.2%,连续三年下调,整体来看,期间费用率呈现稳步下降趋势。

3、新能源混动缸体缸盖业务蓬勃发展,势头强劲。

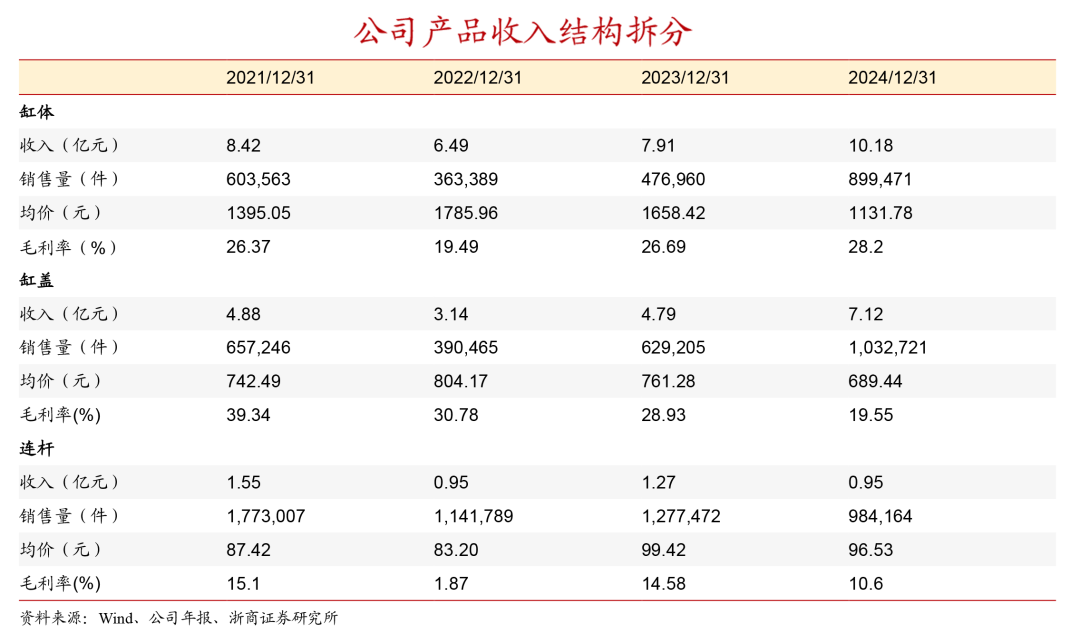

2024年,公司在老河口和襄阳积极布局,新建多条全自动化的生产线,新能源车产品销量大幅提升,缸体缸盖产销量较同期增长较多,库存周转迅速,库存量降低。公司在混动缸体缸盖领域发力显著,2024年比亚迪、赛力斯混动车缸体缸盖销量由2023年的8.98万套成功跃升至约54.5万套,实现大幅增长。缸体业务自2022年以来毛利率稳步提升,盈利能力较强,混动车缸体缸盖上量较快,规模效应优化公司成本。

4、产品结构多样化,产销规模具有明显优势。

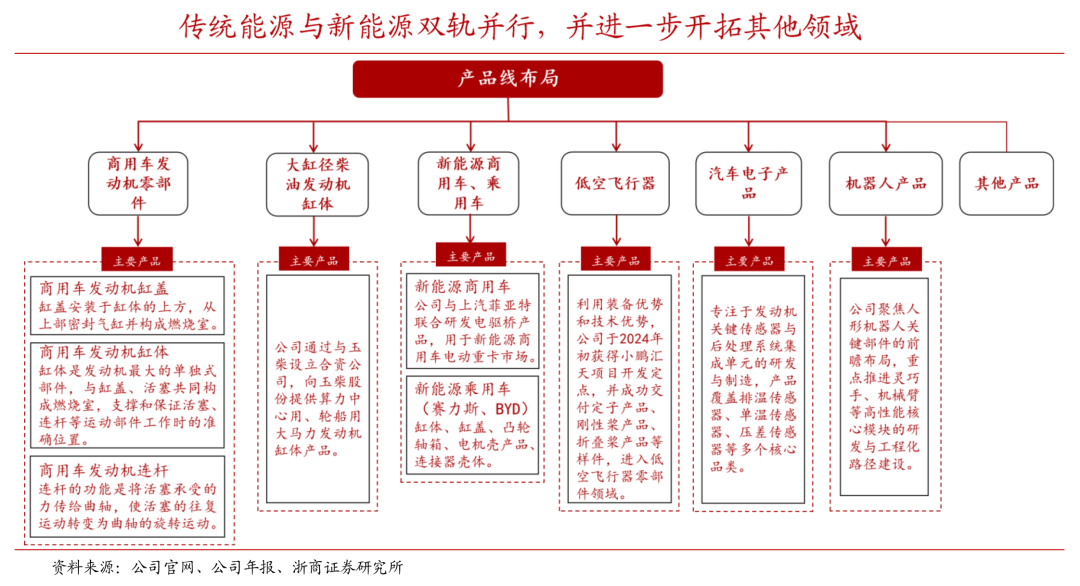

公司主要产品包括柴油、天然气、汽油发动机缸体、缸盖、连杆、飞轮壳、主轴承盖、排气管及齿轮室等发动机零部件,覆盖商用车和乘用车市场。

1)从成本优化角度来看,丰富的产品矩阵能让企业在客户资源上实现一定程度的共享,降低市场开发投入;资源复用、流程协同也可以减少重复成本,提升整体运营效率。

2)从客户合作维度分析,产品多样化能更好地契合客户集中化、配套化的采购需求,为客户提供“一站式”采购解决方案,企业与客户的互动将延伸至多个领域,且能够反哺企业自身产品迭代与技术研发能力。

3)从风险防控层面考量,合理的产品结构多样性可帮助企业分散经营风险,避免因过度依赖某一类产品而面临的市场波动冲击。

发动机核心零部件具有可靠性高、耐久性强、精密度高等特点,在批量运用于发动机制造前,需要经过多个环节,耗时两年或更长,且开发、验证过程需要大量的人力及资金成本。

乘用车发动机业务迎来新机遇

1、商用车:2024年,中国商用车市场步入复杂调整期,整体呈现承压发展态势。从燃料类型维度剖析,2024年商用车市场呈现“传统能源承压、新能源突围”的分化格局。

2、乘用车:2024年,中国新能源乘用车行业在技术创新持续突破、市场规模加速扩张与政策支持不断加码的多重驱动下,正式迈入快速增长阶段,智能化、电动化与产业集群化成为引领行业发展的核心引擎。从产品分类来看,新能源乘用车主要涵盖插电式混合动力(含增程式)乘用车与纯电动乘用车两大品类。值得注意的是,2024年乘用车市场中,新能源混动车型展现出迅猛的发展势头。

智算中心市场巨大,柴油发电迈向星辰大海

1、柴油发电机确保电力保障,上游柴发机缸体市场空间大:大功率的柴油发电机可为智算中心提供更强劲的电力支撑;启动可靠的柴油发电机可确保停电后发电机组能够第一时间启动,来维系整个数据中心的用电需求。

2、公司缸体适配智算中心的大缸径柴发产品:2025年1月,公司与玉柴子公司共同出资成立合资公司,聚焦玉柴大缸径发动机缸体零部件,向玉柴股份提供算力中心用、轮船用大马力发动机缸体产品。

具身智能带来行业变革,公司前瞻布局机器人关键部件

公司依赖自己多年积累的强大机加工能力,聚焦机器人关键部件的前瞻布局,重点推进灵巧手、机械臂等高性能核心模块的研发与工程化路径建设。依托在精密结构设计与系统集成领域的技术基础,公司围绕智能制造、智慧服务等核心应用场景,持续开展产品性能验证与迭代优化工作,积极推进产品平台化与产业化能力的落地。

盈利预测与估值

风险提示

>>>查看更多:股市要闻