炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

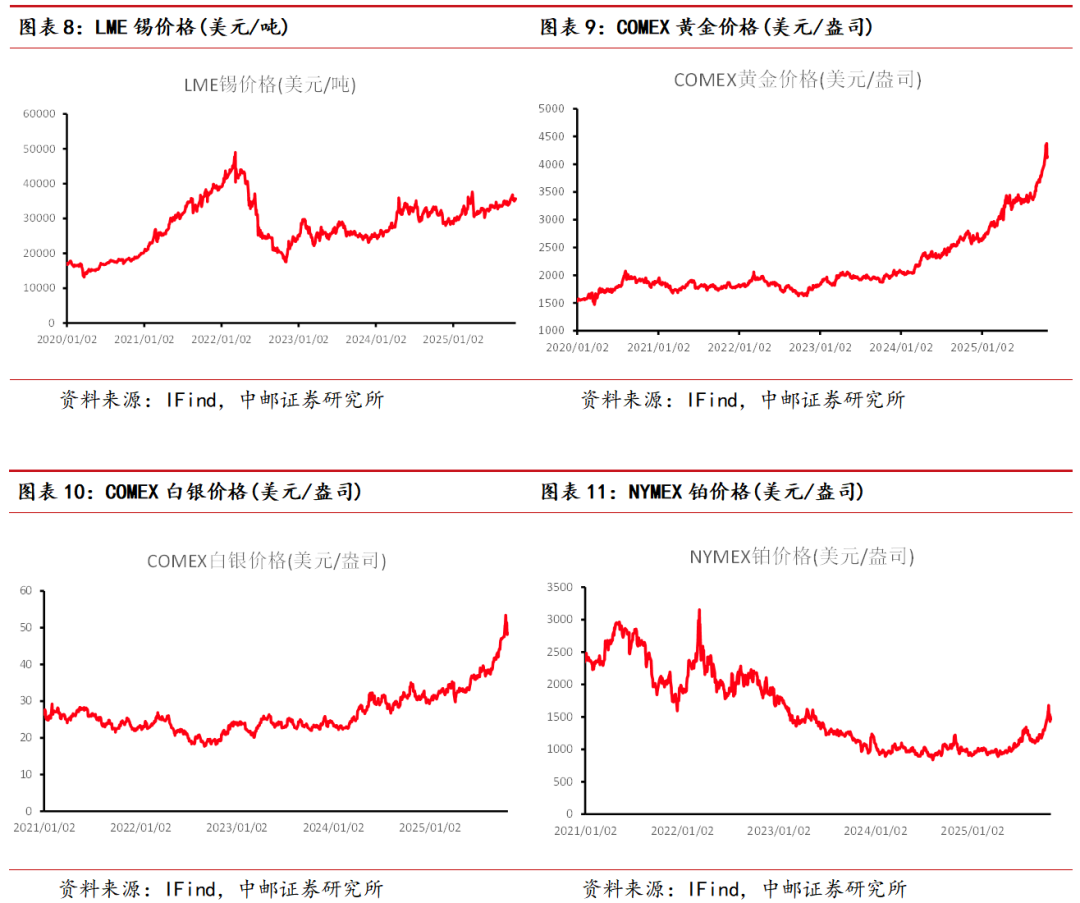

贵金属:耐心等待买入时机。贵金属出现调整,comex黄金下跌3.30%,comex白银下跌4.38%。上周我们提示,沪金沪银波动率过高,沪金波动率冲上30%,沪银超过40%,高波下或迎来调整,建议减仓或做多金银比对冲。本周市场如期调整,需耐心等待买入时机,建议在3950美元/盎司左右继续做多黄金。长期来看,去美元化的进程不会转向,叠加短期降息交易下ETF配置资金的流入,我们依然看好贵金属板块的表现。

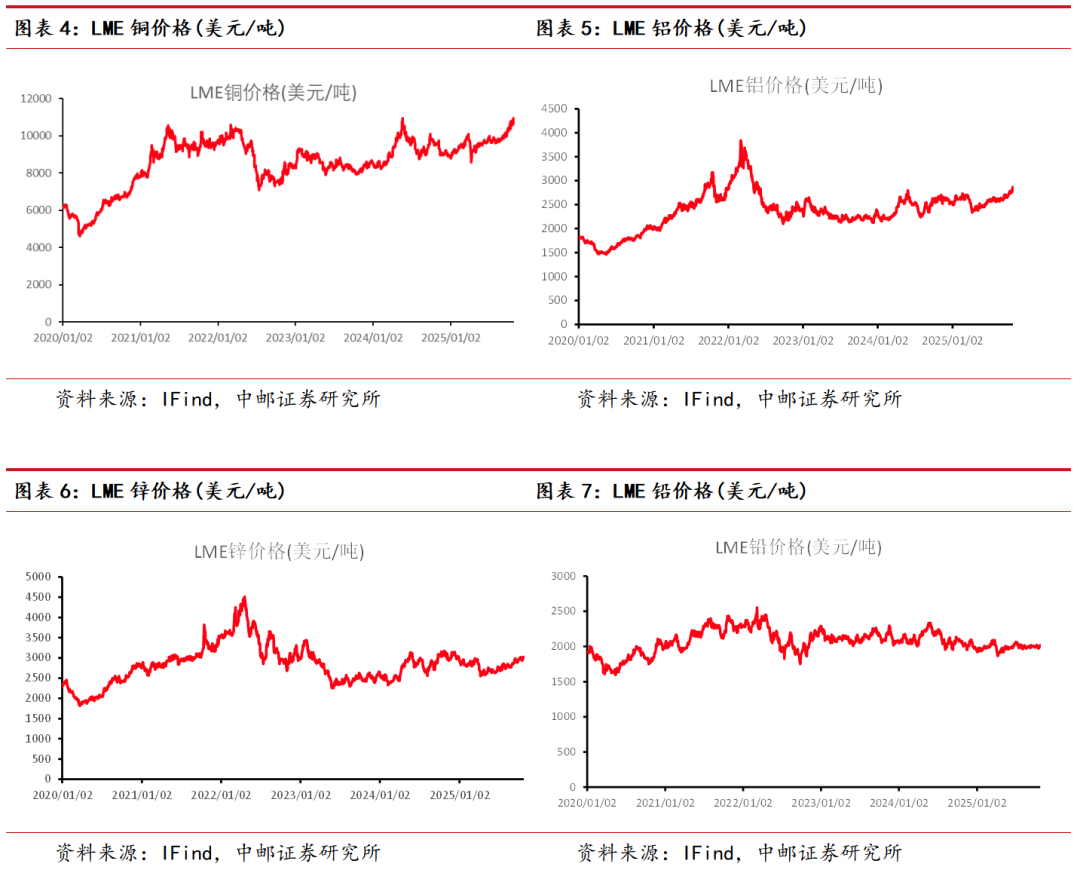

铜:供给扰动有望提升价格中枢,关税或给出买点。本周铜价在关税预期导致超跌后开始反弹,LME铜上涨3.17%。10月以来,由于铜价前期快速上涨,下游需求出现一定压力,铜杆等下游开工率下行,同时由于目前铜并未出现实际性短缺,因此价格有所承压。综合来看,由于自由港和泰克资源26年产量预期的下调,26年预计铜会出现供需紧张的局面,建议逢低做多。

铝:供给脆弱性同样存在。本周LME铝上涨2.75%。主要系供给扰动导致。据SMM,铝生产商世纪铝业近日公告其因电气设备故障,暂停了位于冰岛Grundartangi铝冶炼厂两条电解槽生产线中的一条。此次停产使该冶炼厂的产量减少约三分之二,影响约20万吨电解铝产能。下游需求来看,本周国内铝下游加工龙头企业开工率录62.4%,较上周微跌0.1%,整体呈现“旺季趋稳、内部分化”的特征。供给紧张,需求减量的情况下,预期价格仍稳中有升。

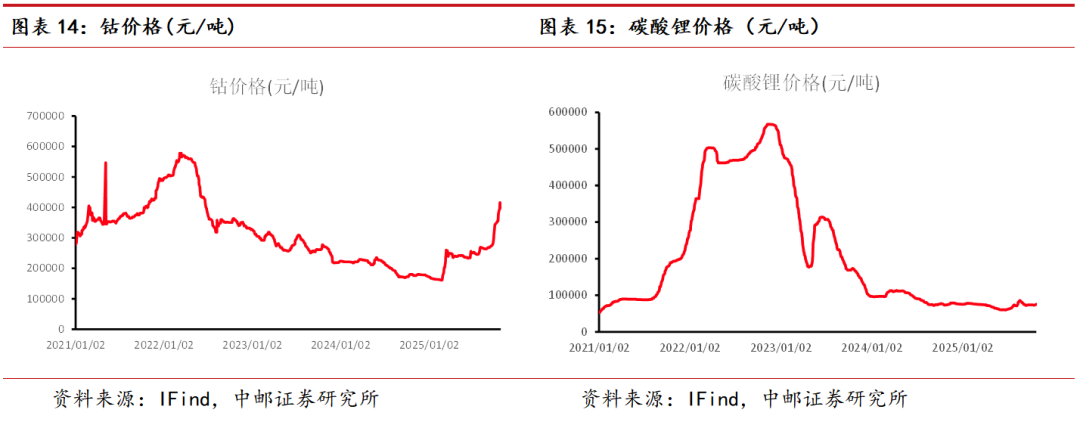

钴:钴价继续上涨,预计短期涨势趋缓。本周钴价继续上涨,根据SMM,硫酸钴/四氧化三钴/氯化钴/电解钴周涨幅为0.97%/4.74%/2.29%/6.96%,电解钴价格达到40万元/吨,涨幅高于钴盐,主要由于电钴-钴盐价差带动电钴返溶,我们预计短期钴价在大幅上涨后市场将进入博弈阶段,下游对高钴价接受度有限,且年内备货基本完成,中长期钴供需缺口将进一步扩大,钴原料将长期处于偏紧状态,价格上行空间较大。

钨:长单报价上调,钨价开启反弹。本周钨价反弹,主要由于供给端挺价情绪较强,年内环保管控影响市场资源释放与企业生产成本压力,供给持续偏紧,加之长单报价上调,场内惜售炒涨气氛热烈,钨产业链价格整体上涨。需求端,市场长单以外交投仍较寡淡,采购跟进缓慢,整体成交量一般。我们认为环保管控及品位降低趋势下,钨价将长期维持高位,下游成交量提升则带动钨价波浪式上涨,上游钨矿企业长期受益。

投资建议

建议关注盛达资源、兴业银锡、赤峰黄金、神火股份、紫金矿业等。

板块行情

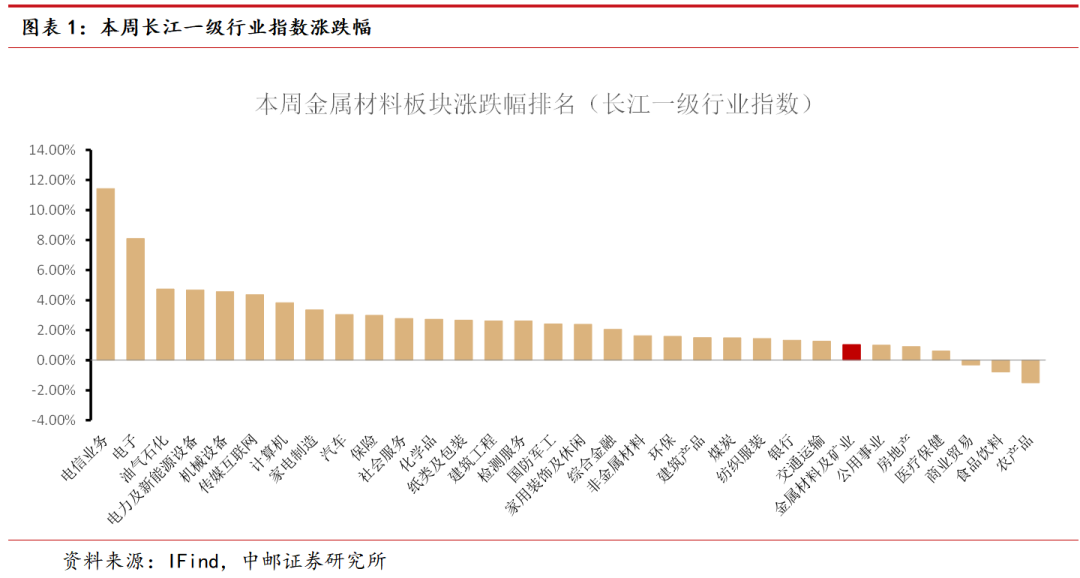

根据长江一级行业划分,有色金属行业本周涨幅为1.04%,排名第26。

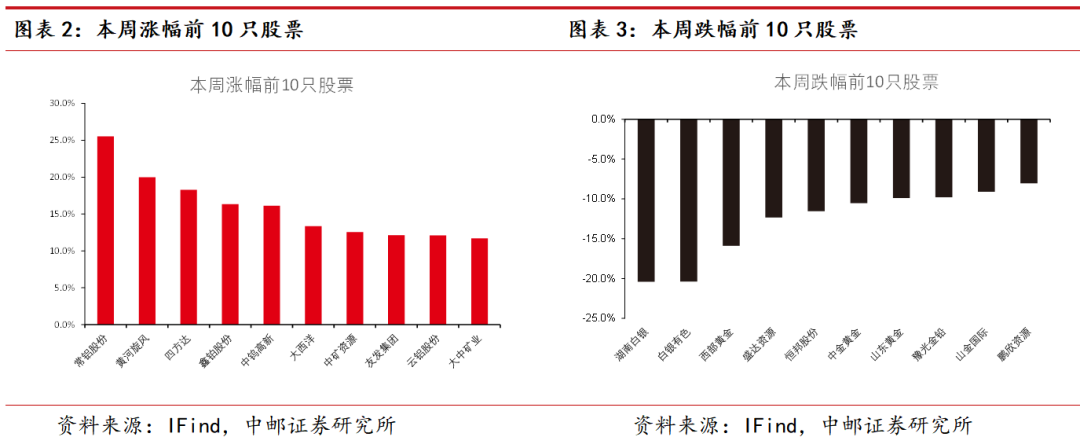

本周有色板块涨幅排名前5的是常铝股份、黄河旋风、四方达、鑫铂股份、中钨高新;跌幅排名前5的是湖南白银、白银有色(维权)、西部黄金、盛达资源、恒邦股份。

价格

基本金属方面:本周LME铜上涨3.17%、铝上涨2.75%、锌上涨2.72%、铅上涨2.31%、锡上涨1.94%。

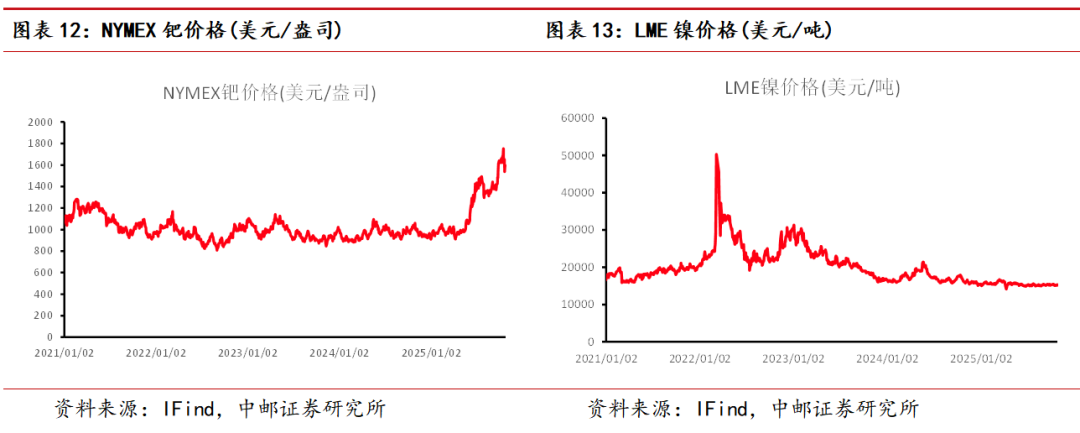

贵金属方面:本周COMEX黄金下跌3.30%、白银下跌4.38%、NYMEX钯金下跌3.79%、铂下跌2.13%。

新能源金属方面:本周LME镍上涨1.44%、钴上涨2.31%、碳酸锂上涨2.79%。

库存

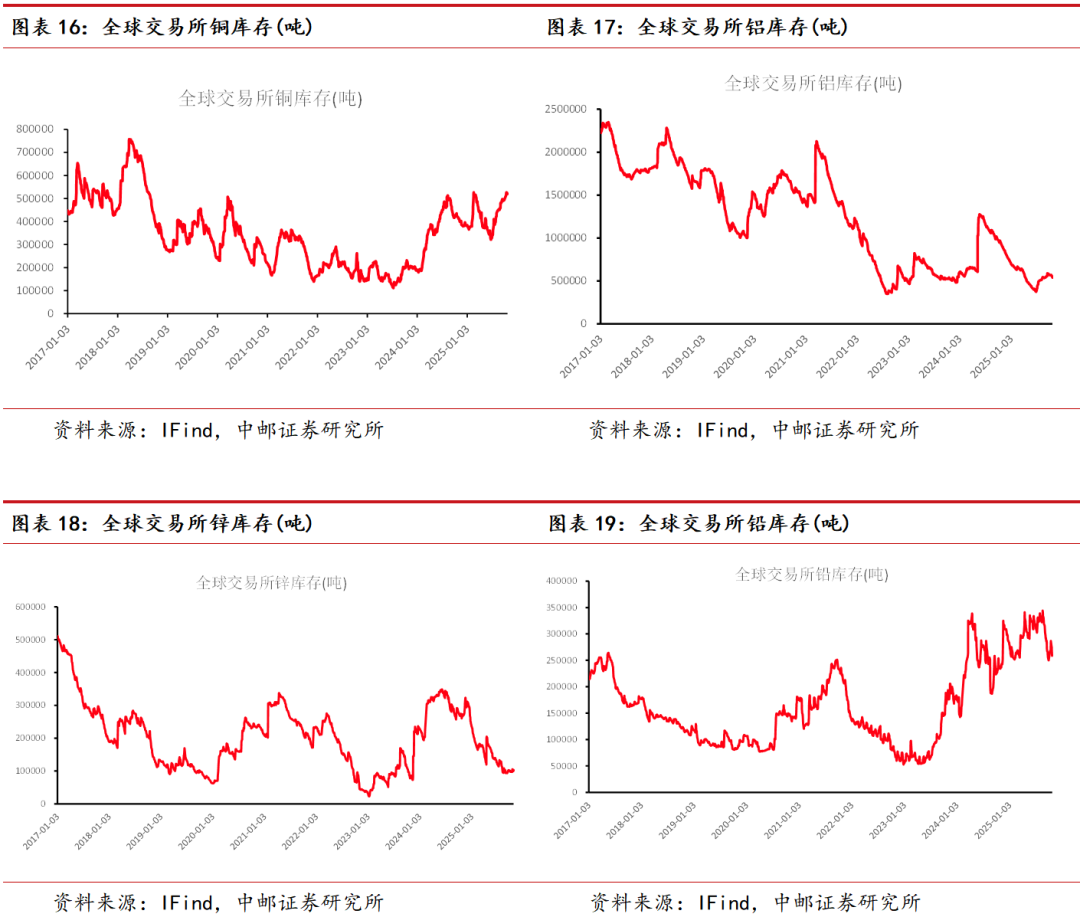

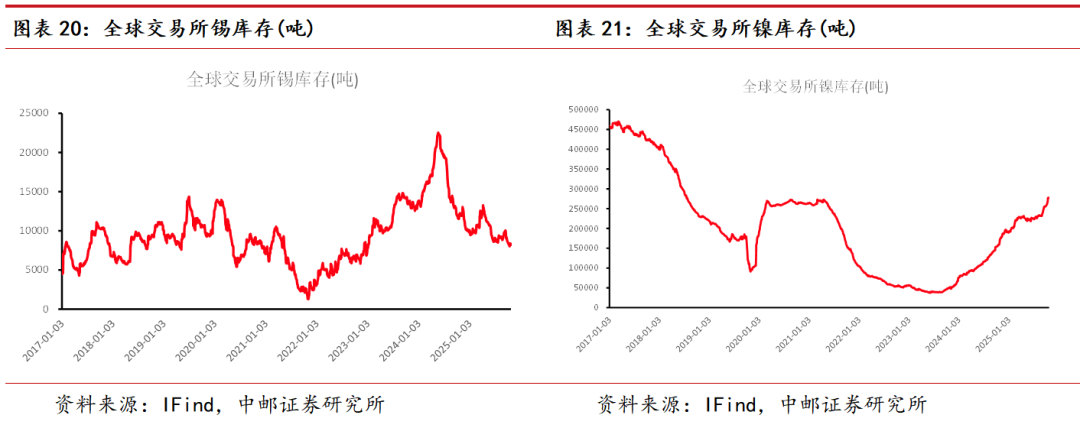

基本金属方面:本周全球显性库存铜去库6273吨、铝去库22075吨、锌去库1893吨、铅去库24059吨、锡去库70吨、镍累库92吨。

风险提示

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

报告信息

证券研究报告《中邮证券-有色金属行业周报:关注铜铝的投资机遇》

对外发布时间:2025年10月27日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

分析师:魏欣 SAC编号:S1340524070001

分析师:杨丰源 SAC编号:S1340525070002

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

>>>查看更多:股市要闻