炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

风机价格企稳回升,龙头盈利改善在途。十五五期间受益新能源装机需求增长及结构占比提升,风电装机有望保持较快增长。目前陆风机组大型化放慢节奏,行业共识克制价格内卷叠加质量风险意识提升,未来海风机组均价继续下行空间有限,陆风机组企稳回升。BNEF数据显示,2024年金风科技国内市占率22%,全球市占率16%,连续14年排名全国第一,连续3年全球第一。20-24年风机销售容量分别为12.93/10.68/13.87/13.77/16.05GW,25H1公司实现对外销售容量10.64GW,同比+106.6%。2025年6月底,公司在手订单总量54.8GW。受益于价格回暖,技术路线转换降本,供应链优化,叠加海上及海外订单放量,25H1公司营收285.37亿元,同比+41.26%,25H1风机及零部件销售收入为218.52亿元,同比+71.15%,占总收入的76.58%,毛利率提升至7.97%。

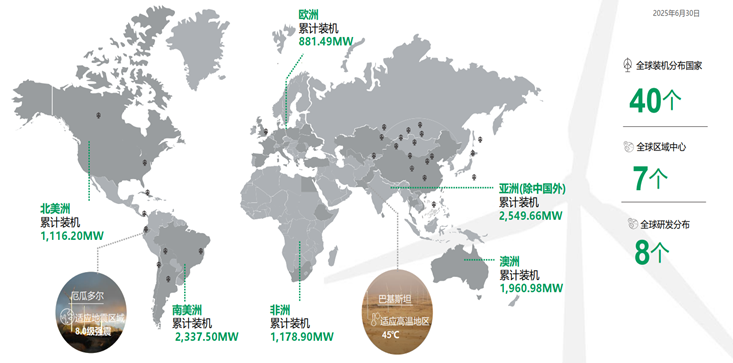

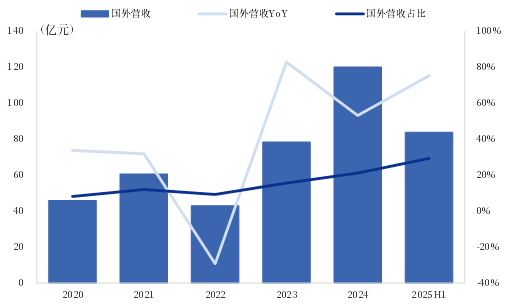

海外高盈利高增长,在手订单充沛。公司海外收入从2020年的45.94亿元增长至2024年的120.08亿元,CAGR超27%,占总营收比从2020年8.17%提升到2024年的21.18%,25H1海外营收83.79亿元,同比+75.34%,占总营收比29.36%。根据公司公告,2022、2023、2024、2025年1-8月金风国际净利润分别为5.75亿元、6.3亿元、15亿元、14.53亿元,净利率保持9%-13%。截至2025年6月30日,公司业务已遍布全球六大洲、47个国家,在亚洲(除中国)、南美洲装机量均已超过2GW,在北美洲、非洲、大洋洲装机量均已超过1GW,海外在手外部订单共计7.36GW。全球风电高景气,GWEC预计2025-2030年全球海风/陆风新增总装机分别达156GW/826GW,CAGR达27.3%/6.6%,我们认为公司海外营收持续增长,净利率保持高位,在手订单充沛,有望支撑海外收入持续增长,增厚盈利。

海风深远海趋势无疑,市占率提升至19%国内第二。中国海风装机25-30年成长性强,机组价格维持高位。截至2024年底,公司海风累计装机容量超过60.34GW,占比超13.8%,仅次于电气风电(27.4%) 和明阳智能(26.2%),2024年金风科技新增装机占全国新增海风装机容量约为18.68%,相比较2020年的8.13%提升10.55pcts,仅次于明阳智能的30%。公司海风技术领先,供货最远海风及最大漂浮式项目,未来有望受益于海风深远海趋势。

发电业务稳定发展,运维服务健康成长。25H1公司风电项目实现发电收入31.72亿元;转让风电场项目股权投资收益为1.43亿元,同比+35.89%。风电场项目开发,公司坚持以陆上集中式风电开发为核心,依托属地化深耕和区域品牌影响力,获得多个规模化项目,并通过驭风行动获取多个分散式指标,强化了负荷中心与农村市场的双布局。截至2025年6月底,公司国内外自营风电场新增权益并网装机容量709.04MW,转让权益并网容量100.2MW,全球累计权益并网装机容量8.65MW,其中32%位于华东地区,28%位于西北地区,22%位于华北地区,9%在南方地区,4%位于东北地区,国际地区占比5%,在建风电场容量3.71GW,其中西北地区占比71%,华北占比20%,华东占比8%,东北占比1%。截至2025年6月底,公司国内外运维服务业务在运项目容量45.95GW,同比+37.0%,收入28.96亿元,占比10.14%,同比+21.99%。

加速绿色甲醇产能扩张及交付,先发优势塑造核心壁垒。国内外政策驱动绿色甲醇加速产业化。2030年全球绿色甲醇需求量有望达2000万吨,总产能在700万至1400万吨,我国绿色甲醇占全球80%,绿醇供不应求。金风科技已开始提供生物甲醇现货,价格为820美元/吨(约合人民币5946元/吨),未来价格有望持续提升。金风科技绿醇总产能规划超200万吨,与世界航运巨头马士基签订年产50万吨/年长期采购协议,与欧洲船运巨头德国赫伯罗特船舶公司签署年交付量达25万吨订单。我们认为公司布局绿色甲醇具有先发优势,可持续拓展风电应用场景,同时打造新的增长曲线。

产业链价格波动的风险;政策变化的风险;行业竞争加剧风险;汇率波动的风险。

一、25H1风机盈利改善,海外放量高增

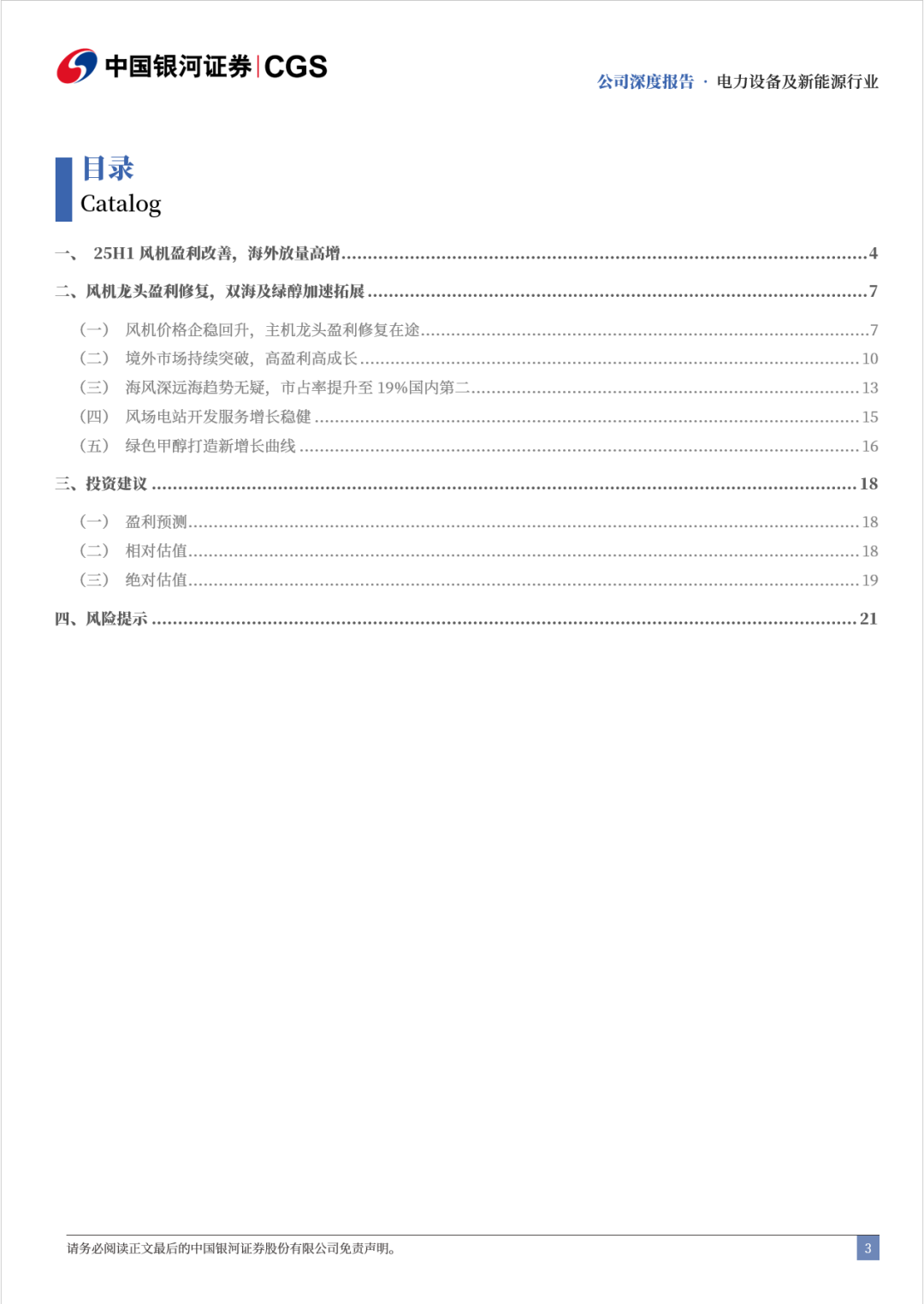

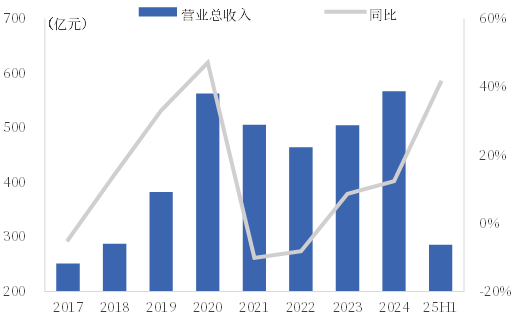

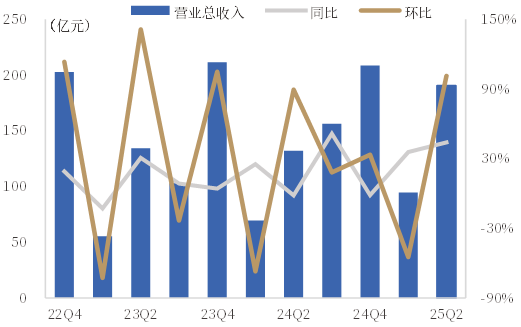

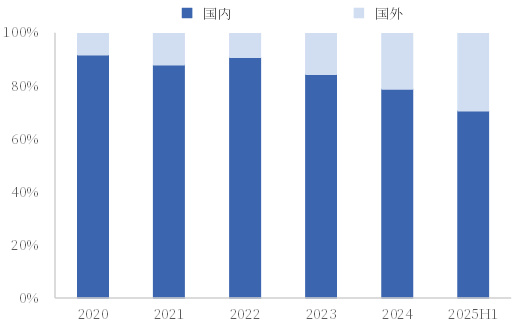

风机盈利改善,海外放量高增。2025H1实现营收285.37亿元,同比+41.26%,25Q2单季营收190.65亿元,同比+44.18%,环比+101.28%。分产品看,2025H1风机及零部件销售收入为218.52亿元,同比+71.15%,占总收入的76.58%,毛利率提升至7.97%;风电场开发收入31.72亿元,同比-27.93%,总收入占比11.12%,毛利率57.47%;风电服务收入28.96亿元,同比+21.99%,占比10.15%,毛利率22.48%;其他业务收入6.17亿元,占比2.16%,毛利率26.62%。分地区看,公司25H1海外营收83.79亿元,同比+75.34%,占总营收比29.36%;25H1国内营收201.58亿元,同比+30.70%。截至目前,公司业务已遍布全球六大洲、47个国家,在亚洲(除中国)、南美洲装机量均已超过2GW,在北美洲、非洲、大洋洲装机量均已超过1GW。

图1:公司营业总收入情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图2:公司营业总收入季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图3:25H1公司营业收入分产品结构

资料来源:公司官网,中国银河证券研究院

资料来源:公司官网,中国银河证券研究院图4:公司营业收入分地区结构

资料来源:iFind,中国银河证券研究院

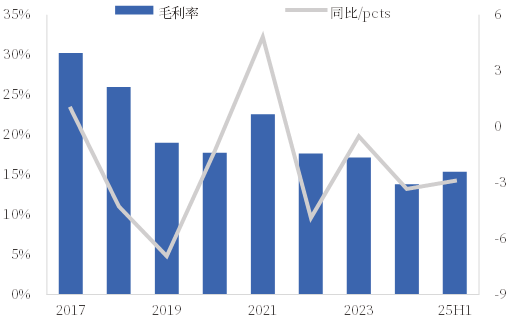

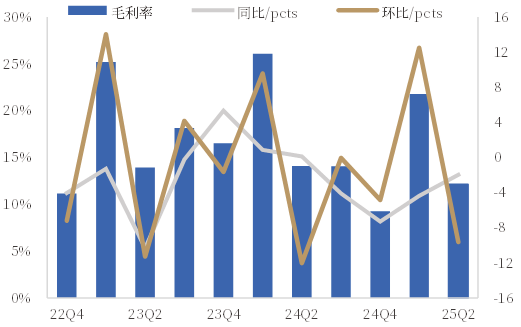

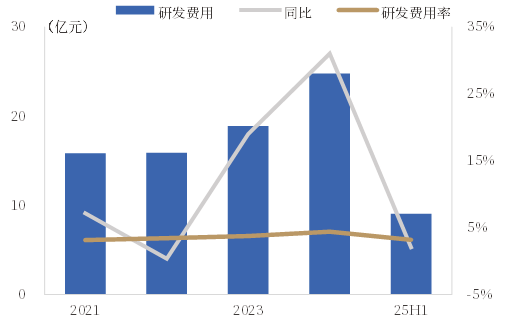

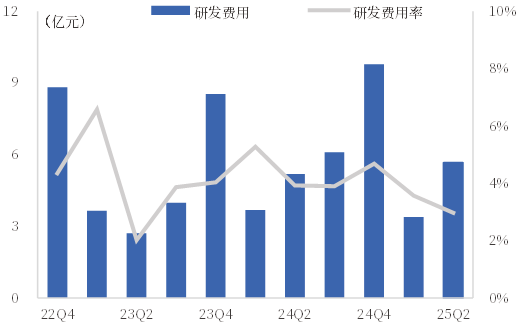

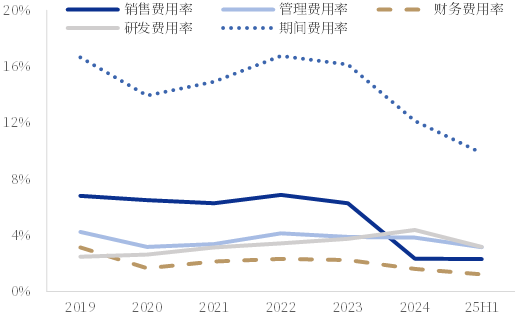

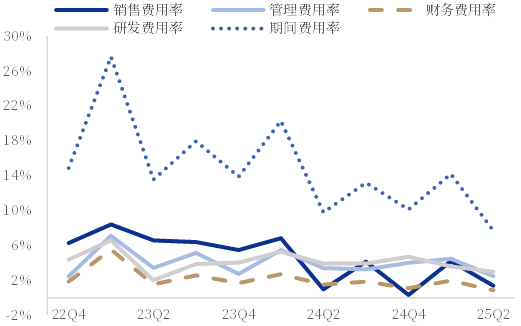

资料来源:iFind,中国银河证券研究院持续研发高投入,25H1费率显著下降。25H1公司销售毛利率15.35%,同比-2.90pcts。25Q2毛利率12.16%,同比-1.94pcts/环比-9.62pcts。25Q2期间费用率7.68%,同比-2.11pcts/环比-6.51pcts,其中25Q2销售/管理/研发/财务费用率分别为1.38%/2.48%/

2.98%/0.84%,

同比-0.41pcts/-0.91pcts/-0.95pcts/-0.66pcts,

环比-2.81pcts/-1.99pcts/-0.60pcts/-1.11pcts。

图5:公司毛利率情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图6:公司毛利率分季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图7:公司研发费用情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图8:公司研发费用分季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图9:公司期间费用率情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图10:公司期间费用率分季度情况

资料来源:iFind,中国银河证券研究院

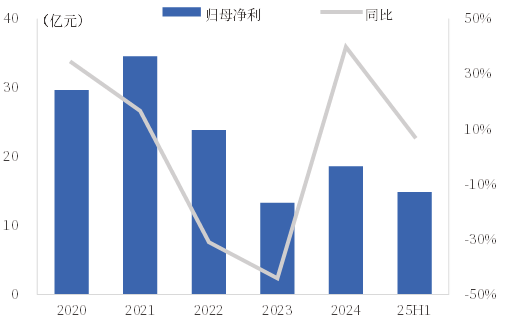

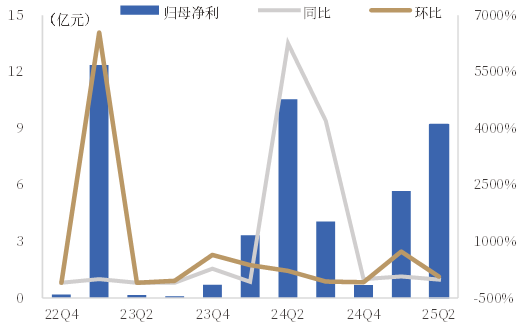

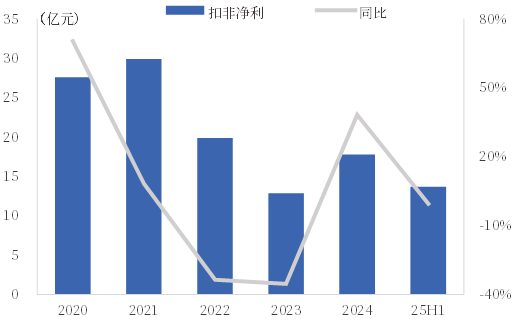

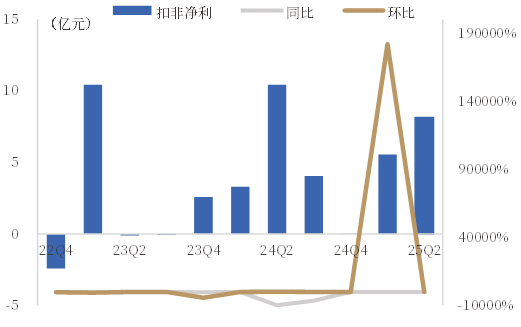

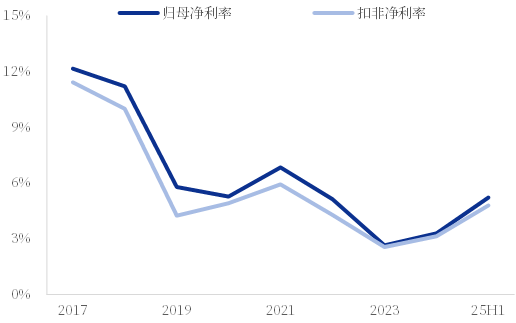

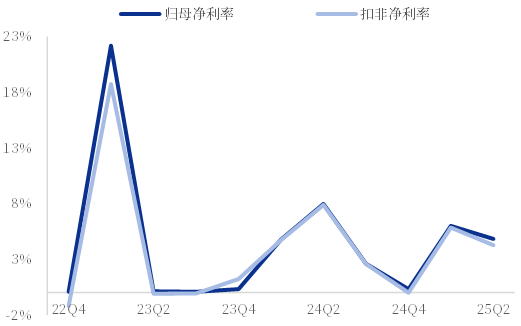

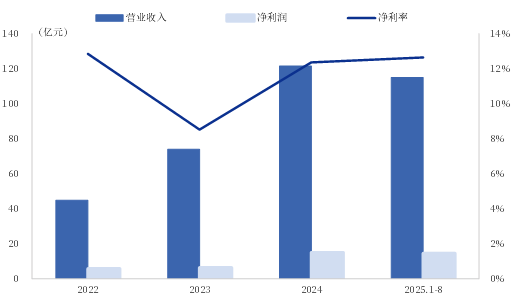

资料来源:iFind,中国银河证券研究院盈利同比承压。2025H1归母净利润14.88亿元,同比+7.26%,扣非净利润13.68亿元,同比-0.40%;归母净利率为5.21%,扣非净利率4.79%。归母净利润9.19亿元,同比-12.80%/环比+61.78%;扣非净利8.13亿元,同比-22.13%/环比+46.44%;归母净利率4.82%,同比-3.15pcts/环比-1.18pcts,扣非净利率4.26%,同比-3.63pcts/环比-1.60pcts。

图11:公司归母净利润情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图12:公司归母净利润分季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图13:公司扣非归母净利润情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图14:公司扣非归母净利润分季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图15:公司净利率情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院图16:公司净利率分季度情况

资料来源:iFind,中国银河证券研究院

资料来源:iFind,中国银河证券研究院二、风机龙头盈利修复,双海及绿醇加速拓展

(一)风机价格企稳回升,主机龙头盈利修复在途

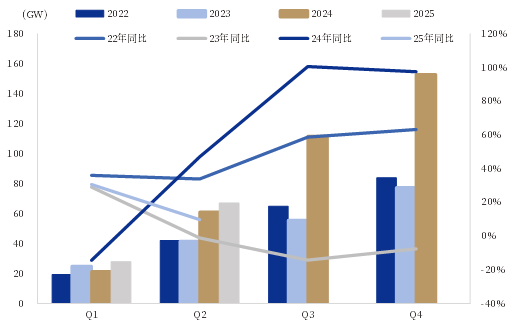

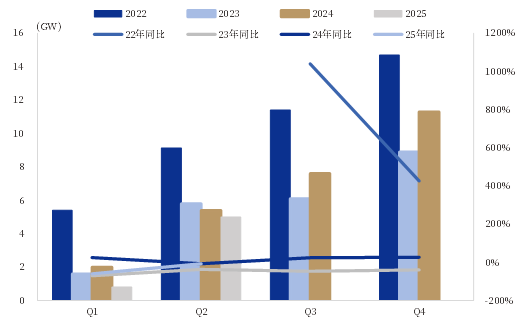

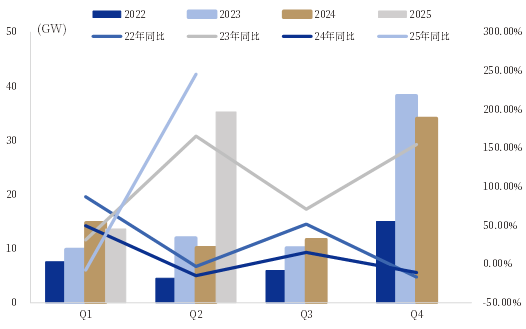

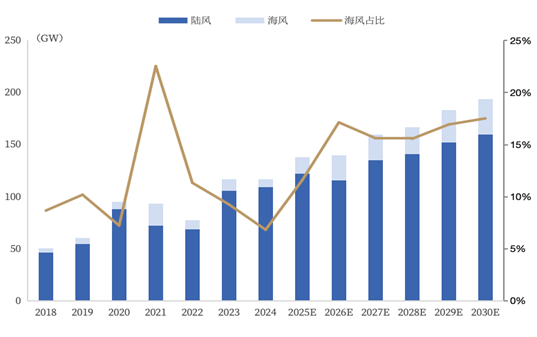

24、25年国内风电招标高增,支撑未来装机旺盛。招标量为装机量的先行指标,据金风科技统计,2024年全年国内公开招标市场新增招标量164.1GW,同比+90.15%。25H1国内公开招标市场新增招标量71.9GW,同比+8.8%,陆上新增招标容量66.9GW,同比+9.7%,海上新增招标容量5GW,同比-7.4%。我们认为2024年全年招标量高增,2025年招标量持续增长,可支撑今明年装机高增。

25年风电装机或超105GW,海风弹性大。2024年全国新增风电装机79.8GW,同比+5.40%。其中陆风75.8GW,同比-42.70%,海风4.0GW,同比+7.70%。25H1全国新增风电并网装机51.4GW,同比+98.9%,其中陆风48.9GW,同比+95.52%,海风2.5GW,同比+201.20%。结合招标以及开工情况以及考虑到临近十四五末期,业主有望提速达成地方政府新能源装机目标,我们预计2025年陆风/海风装机达90-100GW/9-10GW,同比+25.3%/+135.1%(取中值)。

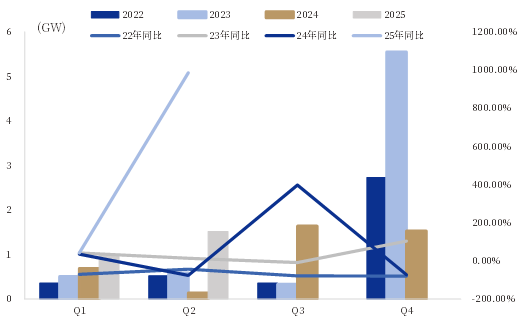

图17:2022-2025H1中国陆风季度新增累计招标

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图18:2022-2025H1中国海风季度新增累计招标

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图19:2022-2025H1中国陆风季度新增装机

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图20:2022-2025H1中国海风季度新增装机

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院长期来看,十五五期间风电装机占比有望持续提升。过往风机装机存在一定的周期性特点,市场担心风机风电装机在十四五末期2025年达到高点后随之下滑。2025年9月24日,我国宣布2035年国家自主贡献目标,明确非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦,截至2025年8月底,全国风电、太阳能发电总装机突破16.9亿千瓦,未来10年风光装机有望实现翻倍以上。2025年9月,国家能源局局长王宏志发表署名文章《以更大力度推动我国新能源高质量发展》,提出“应对能源发展挑战,出路就是大力发展新能源”、“稳步提升新能源电量占比,为如期实现碳达峰提供主力支撑”,十五五期间拓展新能源非电利用途径,非电利用空间大,拓宽新能源利用途径,结合“沙戈荒”大基地及海风项目配套制氢一体化布局,并重点向绿氢冶金、绿色合成氨、绿色甲醇、绿色航煤等方向延伸绿电制氢产业链和价值链。我们认为大型风电光伏基地建设提速、分散式风电、风电机组升级有望为行业带来增量。我们预计分散式风电装机十五五期间平均装机约20GW/年;2024-2025年可以进行升级扩容的风电机组规模约20GW/年左右。此外,由于光伏发力时段集中在白天,存在消纳难题,多家运营提升风电装机占比。根据CWEA预计,2024年、2030年风电累计装机容量有望达500GW、1000GW,则24-30年CAGR可达12%。我们认为十五五期间受益新能源装机需求增长及结构占比提升,风电装机有望保持较快增长。

图21:中国分散式风电新增装机

资料来源:CWEA,《能见》,中国银河证券研究院

资料来源:CWEA,《能见》,中国银河证券研究院图22:风电新增累计装机占比

资料来源:Wind,中国银河证券研究院

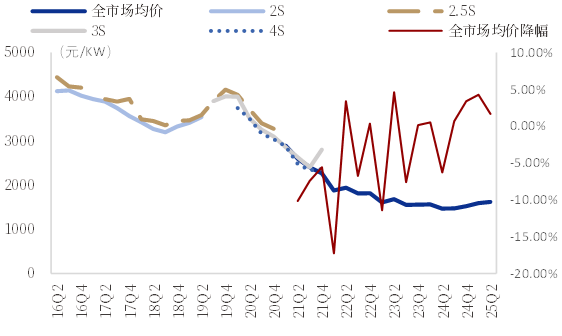

资料来源:Wind,中国银河证券研究院陆风风机价格企稳回升趋势明确。根据金风科技数据,2019-2024年风机中标价格降幅较大,但2024年以来主机中标均价已经明显趋于平稳。从中标价格来看,根据金风科技数据,整机价格于24Q3以后呈现小幅上升趋势,8月见底后招标价格回暖。2025年6月,市场风电整机商风电机组投标均价为1616元/kW,同比+10%,企稳回升迹象明显。我们认为陆风机组大型化放慢节奏,行业共识克制价格内卷叠加质量风险意识提升,未来陆风机组有望持续企稳回升,海风机组均价继续下行空间有限。

图23:我国风电整机商风电机组投标均价

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院主机厂盈利改善在途。主机厂商陆风几乎全线双馈,海风半直驱、双馈占比不断增大,叠加供应链优化、大型化以及零部件降本,海上订单放量以及2024年低价订单消化后,主机厂国内市场盈利有望提升。目前风电整机出海仍然初级阶段,海外风机价格高于国内,随着后期海外订单放量兑现,海外毛利率将有明显优势,带动整体盈利修复改善。25H1公司风机及零部件营收218.52亿元,同比+71.15%,占总收入的76.58%,毛利率提升4pcts至7.97%。

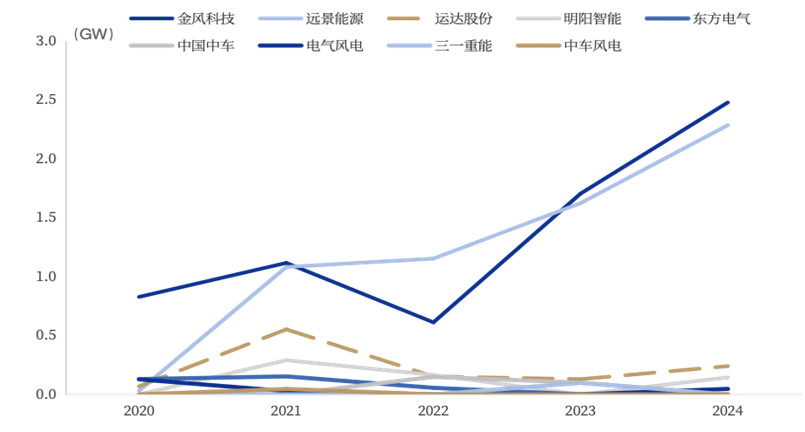

风机龙头市占率国内22%全球16%。根据公司公告,2020-2024年金风科技风机制造业务销售容量分别为12.93/10.68/13.87/13.77/16.05GW,2020-2024年年均13GW。彭博新能源财经统计数据显示,2024年金风科技国国内市占率22%,全球市占率16%,连续14年排名全国第一,连续3年全球第一。2025H1公司实现对外销售容量10.64GW,同比+106.6%,其中6MW及以上销售容量8.67GW,占比81.5%;4MW(含)-6MW销售容量1.95GW,占比18.3%;4MW以下销售容量23MW,占比0.2%。

图24:主机厂风机销售容量比较

资料来源:资料来源:公司公告,三一重能公告,明阳智能公告,运达股份公告,中国银河证券研究院

资料来源:资料来源:公司公告,三一重能公告,明阳智能公告,运达股份公告,中国银河证券研究院图25:金风科技风机销售结构

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图26:2024年全球前十大风机整机制造商

资料来源:BNEF,中国银河证券研究院

资料来源:BNEF,中国银河证券研究院在手订单充沛,6MW为主。截至2025年6月30日,公司在手订单总量54.8GW,其中外部订单合计51.8GW,外部在手订单中6MW及以上的机组订单容量43.34GW,占比84%;4MW(含)-6MW机组订单容量7.87GW占比15%;4MW以下的机组订单容量601MW,占比1%。我们认为风机大型化趋势无疑,公司在手订单充沛,大兆瓦占比高,有望支撑未来高增。

图27:主机厂在手订单情况

资料来源:公司公告,三一重能,明阳智能,运达股份,中国银河证券研究院图28:金风科技在手订单结构

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院(二)境外市场持续突破,高盈利高成长

2024年全球风电新增装机创纪录,25-30年海风CAGR约27%。根据GWEC数据,2024年全球新增风电并网装机容量为117GW,同比+0.3%,其中,新增陆风109 GW ,同比+3.0%,海风8 GW,同比-25.9%,中国(9.8GW,占比68.2%)、美国(4.1GW,占比3.5%)、德国(4.0GW,占比3.4%)、印度(3.4GW,占比2.9%)与巴西(3.3GW,占比2.8%)位居前五。2024 年全球海风累计招标容量达 56.3GW,除中国内地约有17.4GW的海上风电项目在“平价”机制下分配外,其余的38.9GW海上风电项目通过拍卖方式获得,其中欧洲23.2GW,美国8.4GW,韩国3.3GW中国台湾2.7GW,日本1.4GW。GWEC预计2025年新增装机容量为138GW,2025-2030年全球海风/陆风新增总装机分别达156GW/826GW,CAGR达27.3%/6.6%,海风占比将从2024年的7%增加到2030年的18%。中国和欧洲在短期内继续主导增长,东南亚、中亚、中东和北非地区新兴市场的增长势头将进一步增强,每年的新增装机容量将达到创纪录水平。

欧洲海风装机26年起量。根据Wind Europe欧洲风能协会数据,2024年欧洲新增风电装机容量为16.4 GW,同比-10.4%。其中,陆风新增装机容量13.8GW,同比-4.8%,海风新增装机2.6GW,同比-31.6%,新安装量低于预期,受电网拥堵、许可问题和财务状况等因素影响,海风扩张还受电网容量、港口容量和船舶可用性限制。Wind Europe预计2025-2030年欧洲海风/陆风新增总装机量139.6GW/47.6GW,CAGR达28.6%/11.5%。欧洲海风新增装机量从2026年开始呈现明显增长,2029年开始预计将出现急剧增加,2030年海风新增装机达11.77GW,占比31%,而陆风新增装机量相对稳定。

图29:2018-2030E全球风电年度新增装机

资料来源:GWEC,中国银河证券研究院

资料来源:GWEC,中国银河证券研究院图30:2020-2030E年欧洲风电年度新增装机

资料来源:Wind Europe,中国银河证券研究院

资料来源:Wind Europe,中国银河证券研究院亚太加速,新兴市场崛起。GWEC预计美国和亚太新兴市场有望从2026年释放增长潜力,截至2028年,中国和欧洲以外地区的年新增装机量将从2023年的5%增加到2028年的20%以上。到2033年,巴西和哥伦比亚有望实现批量装机,拉美有望成为第四大海风市场,非洲和中东将不会安装海风。2020 年底,日本政府批准了《海上风电产业愿景》,目标2030 年 10GW 海上风电的拍卖目标,到 2040 年达到 30-45GW。如果第一轮、第二轮和第三轮海上风电拍卖中授予的所有项目顺利,预计到 2030 年,日本将拥有 5GW 的海上风电容量,到2034 年将达到 9GW。根据韩国2023年发布的第十个基本电力供应计划, 计划到2030安装14.3GW 的海上风电, GWEC预计2028 年开始,韩国每年的海上风电安装量将显著增加,在 2025 年至 2034年间总共增加 9GW,使其成为该地区第四大市场。

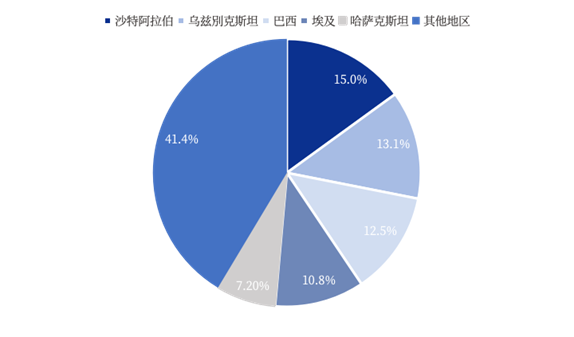

风电整机厂抢滩海外新兴市场。据CWEA统计,2024年我国风机出口23个国家共5.19GW,同比+41.4%。其中陆风5.11GW占据大头,2024新增出口前五的国家分别为沙特阿拉伯(15%)、乌兹別克斯坦(13.1%)、巴西(12.5%)、埃及(10.8%)和哈萨克斯坦(7.2%),CR5占比达58.6%。

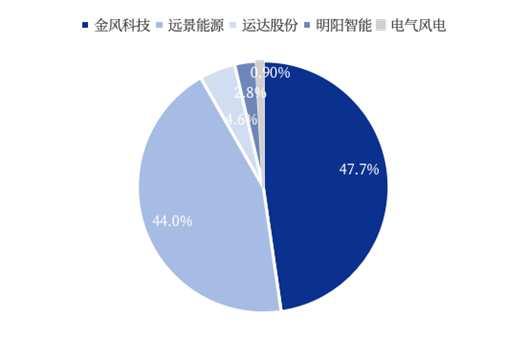

国内风机出口厂商集中度较高。整体来看,2024年金风科技(47.7%)和远景能源(44.0%)占据绝对优势,合计占比达91.7%,紧随其后的是运达股份、明阳智能、电气风电。金风科技出海布局最早海外国家覆盖最多;远景能源深度布局印度以及中东市场,业绩斐然;运达股份、三一重能和明阳智能等厂商开始在中亚及东南亚获得批量订单。

图31:2024年中国风机出口国家分布(按容量)

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院图32:2024年中国风机出口厂商分布(按容量)

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院图33:2020-2024年风电主机出海容量情况

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院持续深化国际合作,拓展海外版图。公司在全球建立了“1+1+6”研发布局7大区域中心,5个全球解决方案工厂和3个国际生产基地,并积极拓展国际市场,截至2025年公司业务已遍及全球6大洲,47个国家。截至2025年上半年,国际业务累计装机10.03GW,其中在亚洲(除中国)、南美洲装机量均已超过2GW,在北美洲、非洲、大洋洲装机量均已超过1GW。

图34:公司海外市场拓展情况

资料来源:公司公告,中国银河证券研究院

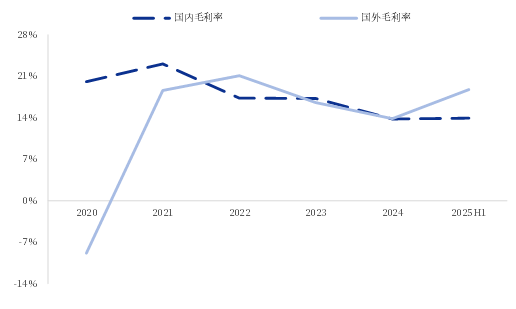

资料来源:公司公告,中国银河证券研究院海外营收持续高增,占总营收比约30%。截至2025年公司业务已遍及全球6大洲,47个国家,海外收入从2020年的45.94亿元增长至2024年的120.08亿元,CAGR超27%,占总营收比从2020年8.17%提升到2024年的21.18%,25H1海外营收83.79亿元,同比+75.34%,占总营收比29.36%。根据公司公告,2022、2023、2024、2025年1-8月金风国际净利润分别为5.75亿元、6.3亿元、15亿元、14.53亿元,净利率保持9%-13%。截至2025年6月30日,公司海外在手外部订单共计7.36GW。我们认为公司海外营收持续增长,净利率保持高位,在手订单充沛,未来有望支撑海外收入持续增长。

图35:公司海外营收、增速及占比情况

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图36:金风国际净利润保持高增

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院海外毛利率高于国内,未来仍有望持续提升。2023年来,海外毛利率大多高于国内,25H1海外毛利率达18.74%,高于国内4.81pcts,考虑到国内业务毛利率部分由电站贡献,我们认为风机海外毛利率有望高于国内10pct左右。我们认为公司持续布局海外,海外步入收获期,未来海外毛利率仍有望保持增长,这主要是因为(1)前期研发产品拓展市场,公司需花费较高成本,随着公司面向国际市场已相继完成GWHV11、GWHV12、GWHV15三个平台机组的国际化开发,截至2025年公司业务已遍及全球6大洲,47个国家,海外市场持续突破,后期有望优化成本提振盈利;(2)风机销售价格有望提升。2024-2025年中国国内市场风电整机商风电机组投标均价约1500-1616元/kW,根据国际风机龙头维斯塔斯公告数据,2024Q2-2025Q2维斯塔斯风机单价保持在1.1-1.24百万欧元/MW,即约9100-10200元/kW,大概是国内价格6倍左右。我们认为未来随着公司品牌力提升以及拓展欧洲高毛利市场,公司风机销售单价有望提升,从而带动盈利提升。

图37:公司海外毛利率快速增加

资料来源:维斯塔斯公告,中国银河证券研究院

资料来源:维斯塔斯公告,中国银河证券研究院(三)海风深远海趋势无疑,市占率提升至19%国内第二

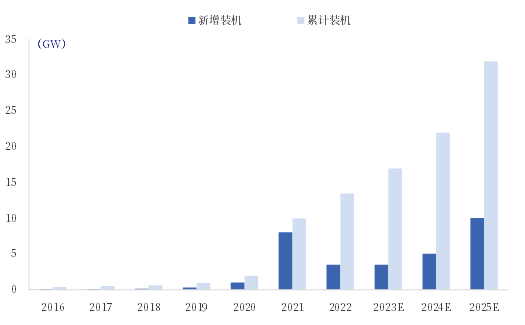

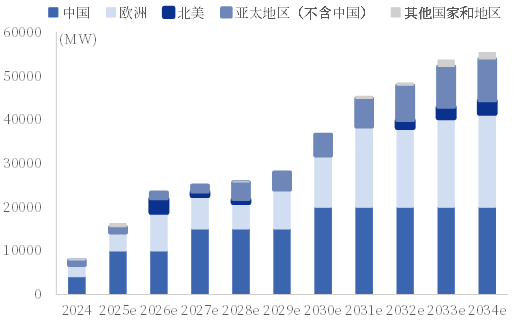

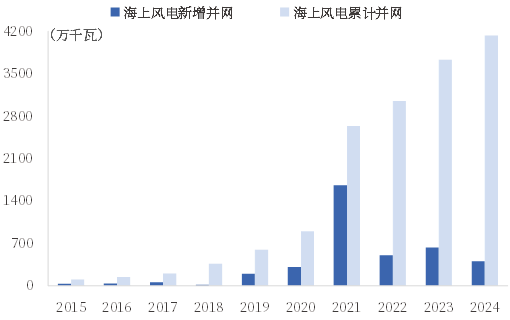

中国海风装机25-30年成长性强,机组价格维持高位。根据GWEC发布的《全球海风报告2025》,预测未来十年(2025-2034年)全球将新增超过350GW的海风装机容量,在2034年底,海风累计装机容量会超过441GW。根据CWEA数据,2024年中国海风新增并网容量为4.04GW,约占全年风电新增并网容量的 5.1%,占全球新增容量的 50.5%,继续保持全球最大的新增市场地位,占据了当年全球海风新增市场的一半以上,新增装机连续第七年位居全球首位,累计装机连续第四年位居全球首位。截至2024年年底,中国海风累计并网容量 41.27GW,占中国风电累计并网容量的 7.9%,占全球海风累计容量的 49.6%。GWEC指出,2025-2030年期间中国海风新增装机容量合计将达到80GW,占此期间全球海风新增装机容量的51%。

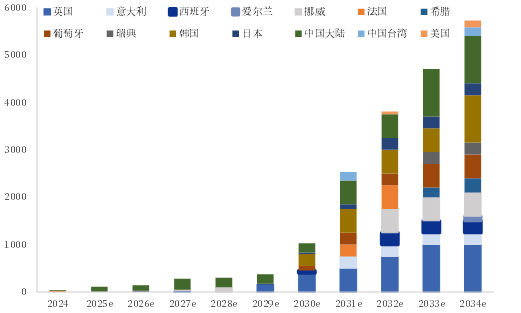

漂浮式风电2030年全面商业化,欧洲先行。中国GWEC数据显示,截至2024年底,全球漂浮式海风累计装278MW,其中挪威为 101MW,英国 78MW、中国 40MW、法国 27MW、葡萄牙 25MW、日本 5MW、西班牙 2MW。GWEC预计漂浮式风电2030年有望全面实现商业化,2030/2034年新增装机预计将达到2.6GW/15GW, 预计未来十年(2025-2034年)欧洲、亚太和北美市场份额分别将达到 57%、42%和 1%,中国仍将继续保持前五。目前,中国已建有5个漂浮式海风示范项目,累计装机容量达到40MW,4个总计53MW的漂浮式海风示范项目正在开发中。

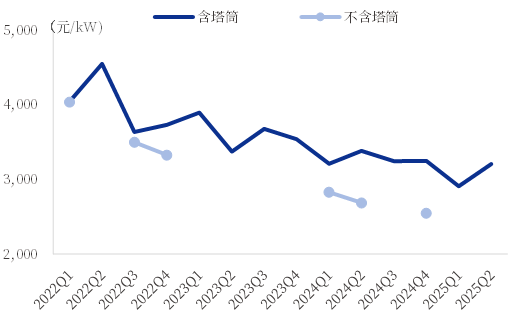

海风价格下跌空间有限。海风机组价格自2022年震荡下跌,目前海风含塔筒价格在25Q2约3209元/kW,不含塔筒价格下降到2550元/kW的价格水平,我们认为随着反内卷持续推进叠加业主提高质量和安全意识,海风价格有望企稳。

图39:2025-2029年全球分区域海上风电新增装机容量预测

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院图40:2025-2034年全球不同国家和地区漂浮式海上风电新增装机容量预测

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院图41:2015-2024中国海风装机持续增长

资料来源:NEA,中国银河证券研究院

资料来源:NEA,中国银河证券研究院图42:海风机组价格维持高位

资料来源:CWEA,中国银河证券研究院

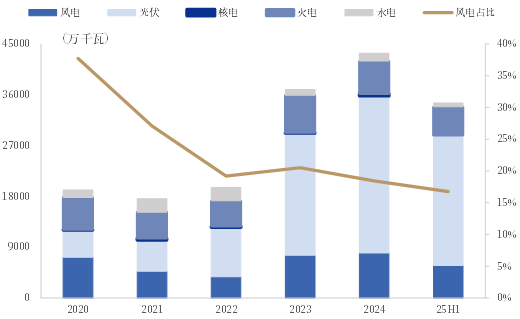

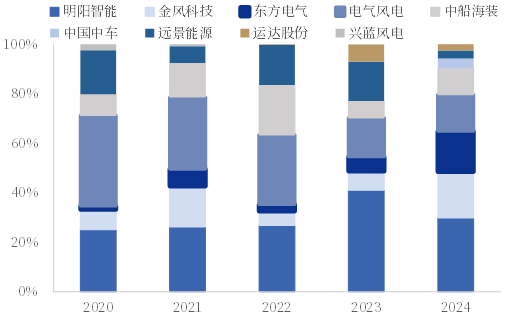

资料来源:CWEA,中国银河证券研究院海风机组大型化趋势明显,中速永磁占主导。根据CWEA,10MW以上风电机组装机占比逐年增长,2024年新增吊装海风机组最大单机容量由2023年的16.5MW提升到18MW,2024年单容量10MW及以上的风电机组新增装机容量占比由2023年的46.4%提升到了2024年的55.8%,主要集中在10MW和13.6MW机型新增占比分别为27.8%和17.1%,还有12MW(5.1%)、13MW(3.1%)、16MW(1.9%)和18MW(0.9%)。从技术类型来看,中速半直驱是目前海风机组的主流技术。2024年,中国新增吊装完成的海风机组90%以上是中速半直驱,比2023年增长了约28pcts。整机商有明阳智能、金风科技、电气风电、东方电气、中船海装、中国中车等。

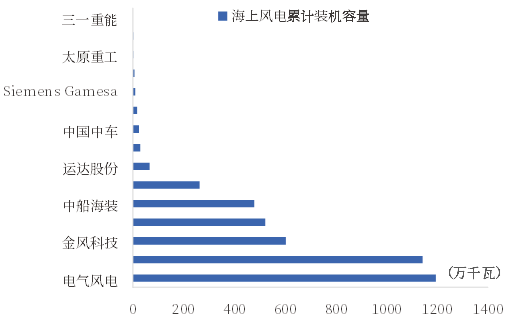

金风科技2024年新增海风装机市占率国内第二达19%,市占率持续提升。从整机机组来看,截至2024年底,在海风累计装机容量中,整机制造企业累计装机容量CR5合计占比为 90.4%,前 10 家整机制造企业累计装机容量CR10合计占比为99.5%。截至2024年年底,金风科技海风累计装机容量超过60.34GW,占比超13.8%,仅次于电气风电(27.4%) 和明阳智能(26.2%),2024年金风科技新增装机占全国新增海风装机容量约为18.68%,相比较2020年的8.13%提升10.55pcts,仅次于明阳智能的30%。

图43:2020-2024年中国风电整机制造企业的海风新增装机容量占比

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院图44:截至2024年年底中国风电整机企业海风累计装机容量及占比

资料来源:CWEA,中国银河证券研究院

资料来源:CWEA,中国银河证券研究院海风技术领先,供货最远海风及最大漂浮式项目。2025年10月1日,由金风科技与三峡集团联合研发的GWH252-16-F漂浮式风电机组,在广西北海顺利完成吊装,刷新全球已吊装海上漂浮式机组单机容量最大、叶轮直径最大等多项纪录,关键部件实现全面国产化。2025年7月,三峡江苏大丰800MW海风项目实现首批机组并网发电,该项目场址最远离岸距离达85.5千米,刷新了我国海上风电项目离岸距离最远纪录,金风科技为项目提供GW191-6MW、GWH230-8.5MW及GWH252-13.6MW三种机型共98台海风机组。GWH252-16MW机组由金风科技与三峡集团联合研发,荣登“2022年度央企十大国之重器”榜单,关键核心部件实现全面国产化。

(四)风场电站开发服务增长稳健

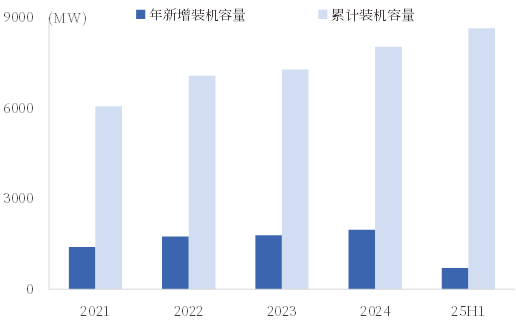

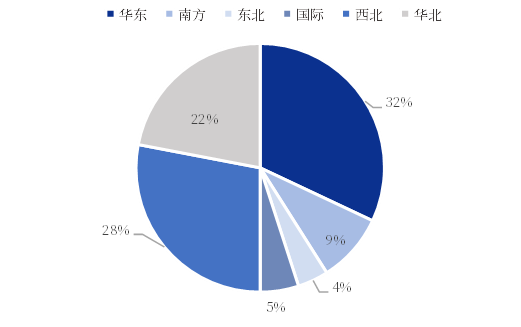

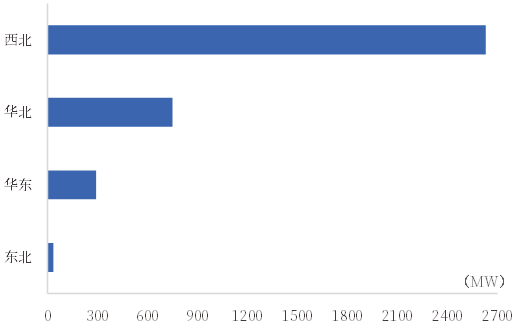

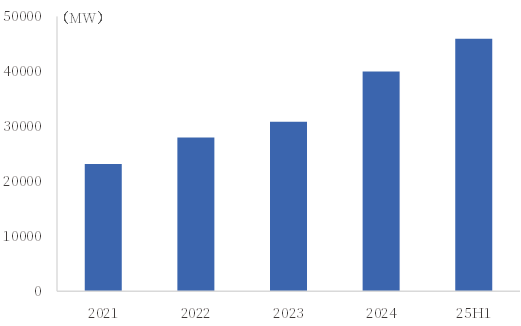

发电业务稳定发展,运维服务健康成长。25H1公司风电项目实现发电收入31.72亿元;转让风电场项目股权投资收益为1.43亿元,同比+35.89%。风电场项目开发,公司坚持以陆上集中式风电开发为核心,依托属地化深耕和区域品牌影响力,获得多个规模化项目,并通过驭风行动获取多个分散式指标,强化了负荷中心与农村市场的双布局。截至2025年6月底,公司国内外自营风电场新增权益并网装机容量709.04MW,转让权益并网容量100.2MW,全球累计权益并网装机容量8.65MW,其中32%位于华东地区,28%位于西北地区,22%位于华北地区,9%在南方地区,4%位于东北地区,国际地区占比5%,在建风电场容量3.71GW,其中西北地区占比71%,华北占比20%,华东占比8%,东北占比1%。截至2025年6月底,公司国内外运维服务业务在运项目容量45.95GW,同比+37.0%,收入28.96亿元,占比10.14%,同比+21.99%。

图45:金风科技并网装机容量

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图46:金风科技并网容量分布

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图47:在建容量分布

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院图48:风电服务业务容量

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院(五)绿色甲醇打造新增长曲线

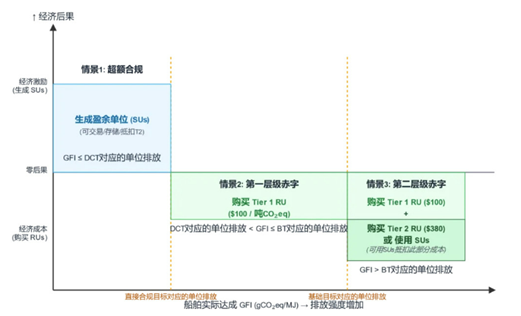

国内外政策驱动绿色甲醇加速产业化。绿色甲醇的应用市场主要为燃料、化工原料以及作为储氢和储能载体,主要消纳市场为航运燃料。自2023年6月起,欧盟碳排放交易体系(EU ETS)正式将航运业纳入立法,航运企业将在2025年开始实际缴纳碳税。2025年4月7日至11日举行的IMO海洋环境保护委员会第83届会议(MEPC 83)批准了《IMO净零框架》,要求国际航运温室气体年度排放总量要较2008年减少20%以上,2040年减少70%以上计划在2026年海洋环境保护委员会特别会议(MEPC/ES.2)上通过,如若批准,将对大型远洋船舶实施碳排放限制及征收碳税。2024年,我国工信部、国家发改委、国家能源局联合印发《加快工业领域清洁低碳氢应用实施方案》,明确提出目标到2027年,绿色甲醇在工业领域实现规模化应用。2025年8月,国家能源局公示了第一批绿色液体燃料技术攻关和产业化试点项目名单,根据最新政策,符合条件的绿色甲醇项目最高可获得中央预算内资金1亿元的支持,同时还可享受地方生产补贴、加注补贴等多重优惠政策。2025年10月,发改委发布《节能降碳中央预算内投资专项管理办法》,采取直接投资、资本金注入、投资补助等方式,支持项目包括绿色甲醇和可持续航空燃料生产项目,支持比例为核定总投资的20%。

图49:IMO净零框架GFI减排目标(较2008年基准降低)

资料来源:中央财经大学绿色金融国际研究院,中国银河证券研究院

资料来源:中央财经大学绿色金融国际研究院,中国银河证券研究院图50:IMO净零框架差异化定价机制

资料来源:中央财经大学绿色金融国际研究院,中国银河证券研究院

资料来源:中央财经大学绿色金融国际研究院,中国银河证券研究院绿醇供不应求,价格有望持续提升。全球甲醇行业协会中国区首席代表赵凯指出,预计2030年甲醇需求量有望达2000万吨,但2025年全球开工和投运甲醇项目总产能约370万吨,2030年全球可再生甲醇总产能在700万至1400万吨,绿色甲醇产能潜力大,其中我国绿色甲醇项目众多,占全球80%。在新加坡举行的阿格斯Argus绿色船用燃料会议上,金风科技宣布已开始提供生物甲醇现货,价格为820美元/吨(约合人民币5946元/吨)。

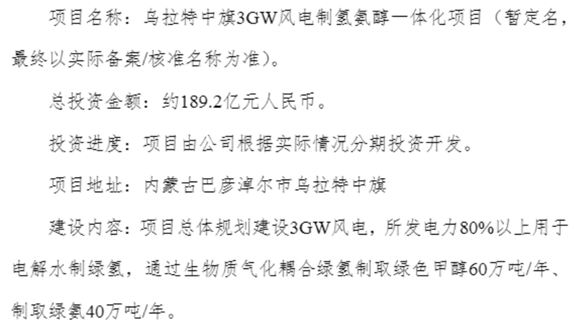

加速产能扩张及交付,先发优势塑造核心壁垒。2024年4月18日,金风科技内蒙古兴安盟风电耦合制50万吨绿色甲醇项目开工,2025年10月一期年产25万吨绿色甲醇顺利完成气化炉工艺验证,2025年10月签署了二期、三期项目投资协议,预计2027年底年产145万吨绿色甲醇的总产能。2025年9月,公司公告在内蒙古巴彦淖尔投资建设3GW风电制氢氨醇一体化项目,总投资约189.2亿元,规划绿氢年产绿色甲醇60万吨、绿氨40万吨,则金风科技绿醇总产能规划超200万吨。从交付来看,2023年11月,金风科技与世界航运巨头马士基签订年产50万吨/年长期采购协议。2024年11月,金风绿能与欧洲船运巨头德国赫伯罗特船舶公司签署年交付量达25万吨订单。我们认为公司布局绿色甲醇具有先发优势,可持续拓展风电应用场景,同时打造新的增长曲线。

图51:金风科技规划建设3GW风氢氨醇一体化项目

资料来源:公司公告,中国银河证券研究院

资料来源:公司公告,中国银河证券研究院四、风险提示

原材料价格大幅上涨的风险:公司营业成本中上游原材料占比高,如果原材料价格大幅上涨且顺价能力受限,将会对公司业绩产生不利影响;

市场需求不及预期的风险:公司下游客户集中度较高,如果风电新增装机不符预期,将会对公司业绩产生不利影响;

行业竞争加剧的风险:风机价格企稳仍存在分歧,如果行业竞争加剧,公司市占率有下降的风险;

地缘政治的风险:公司海外业务加大拓展,地缘政治以及汇率波动对业绩有较大影响。

本文摘自:中国银河证券2025年10月25日发布的研究报告【银河电新曾韬、黄林】金风科技(002202.SZ):风机盈利改善,绿色甲醇打造新增长曲线

分析师:曾韬、黄林

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

>>>查看更多:股市要闻