炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:李勇宏观债券研究)

报告摘要

事件: |

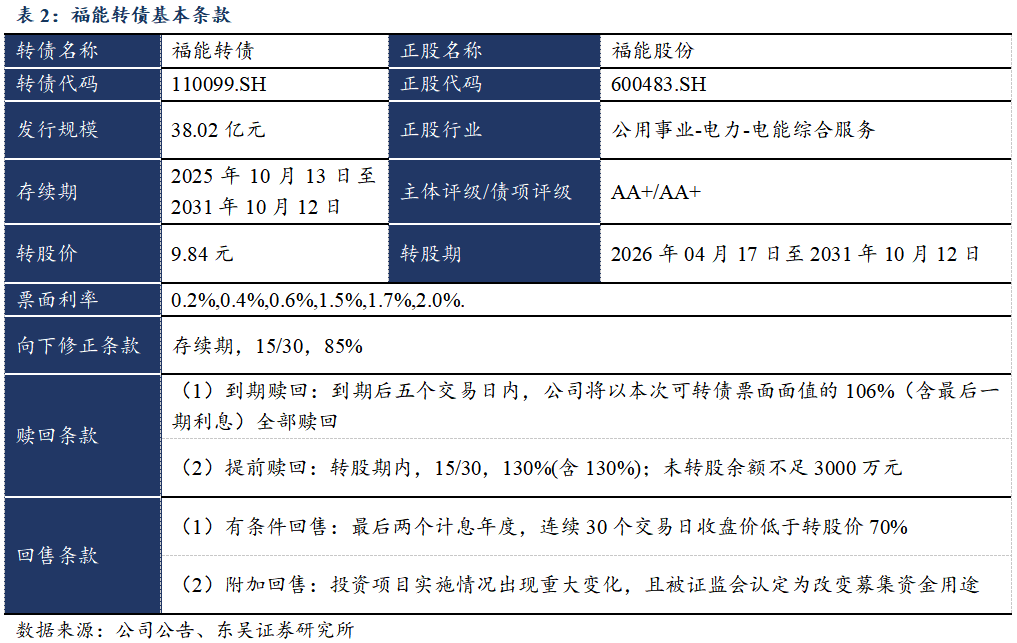

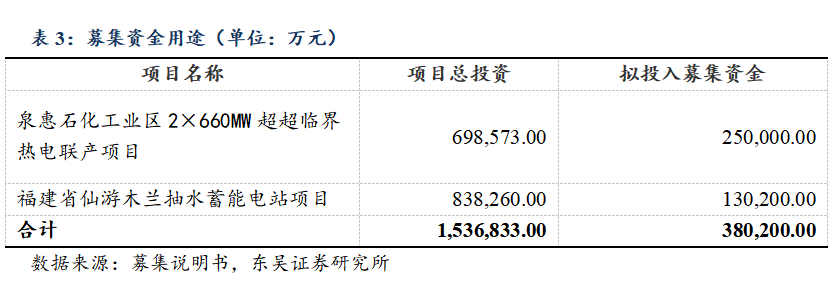

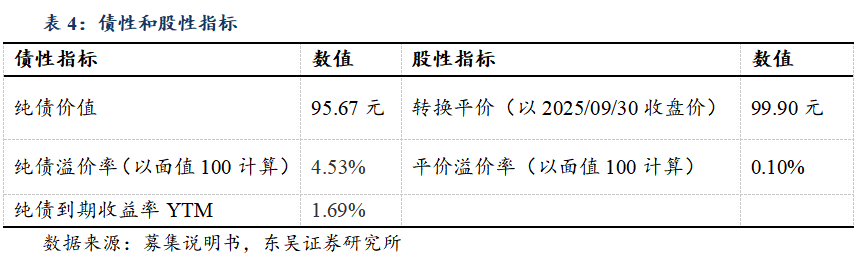

■ 福能转债(110099.SH)于2025年10月13日开始网上申购:总发行规模为38.02亿元,扣除发行费用后的募集资金净额用于泉惠石化工业区2×660MW超超临界热电联产项目与福建省仙游木兰抽水蓄能电站项目。 ■ 当前债底估值为95.67元,YTM为1.69%。福能转债存续期为6年,中证鹏元资信评估股份有限公司资信评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.60%、1.50%、1.70%、2.00%,公司到期赎回价格为票面面值的106.00%(含最后一期利息),以6年AA+中债企业债到期收益率2.45%(2025-09-30)计算,纯债价值为95.67元,纯债对应的YTM为1.69%,债底保护较好 ■ 当前转换平价为99.9元,平价溢价率为0.10%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年04月17日至2031年10月12日。初始转股价9.84元/股,正股福能股份9月30日的收盘价为9.83元,对应的转换平价为99.90元,平价溢价率为0.10%。 ■ 转债条款中规中矩,总股本稀释率为12.20%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价9.84元计算,转债发行38.02亿元对总股本稀释率为12.20%,对流通盘的稀释率为12.20%,对股本有一定的摊薄压力。 |

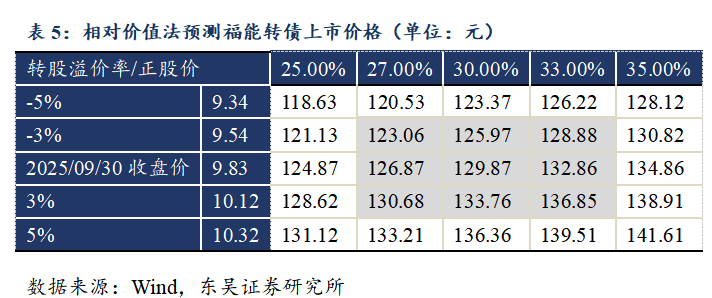

观点: ■ 我们预计福能转债上市首日价格在123.06~136.85元之间,我们预计中签率为0.0129%。综合可比标的以及实证结果,考虑到福能转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在30%左右,对应的上市价格在123.06~136.85元之间。我们预计网上中签率为0.0129%,建议积极申购。 ■ 福能股份是以清洁能源发电和高效节能热电联产为主的电力企业,主营业务为电力、热力及产业用纺织品的生产和销售,并以电力、热力产品的生产、销售为主。目前,公司已储备较多的储能、火电、风电等能源项目;未来,随着电力市场改革逐步深化,公司将依托发电、配电、售电一体化业务发展优势,拓展配售电、综合智慧能源管理,因地制宜探索发展源网荷储及风光储充一体化终端能源系统。 ■ 2019年以来公司营收波动增长,2019-2024年复合增速为7.93%。自2019年以来,公司营业收入总体呈现波动增长态势,同比增长率拉升至高点后逐步回落。2024年,公司实现营业收入145.63亿元,同比减少0.90%。与此同时,归母净利润也不断浮动,2019-2024年复合增速为17.56%。2024年实现归母净利润27.93亿元,同比增加6.47%。 ■ 福能股份营业收入主要来源于供电、纺织品、供热、其他主营业务和其他业务。公司营业收入主要来源于供电,近三年占营业收入的比重分别为80.87%、94.22%和80.85%。公司电力销售收入呈波动增长趋势。 ■ 福能股份销售净利率和毛利率维稳,高于行业平均水平;销售费用率下降,逐渐低于行业平均水平;财务费用率和管理费用率维持稳定,显著低于行业平均水平。2019-2024年,公司销售净利率分别为13.27%、16.69%、12.63%、22.93%、21.76%和23.91%,销售毛利率分别为20.85%、23.89%、17.13%、23.93%、23.84%和26.55%。 |

■ 风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

1. 转债基本信息

当前债底估值为95.67元,YTM为1.69%。福能转债存续期为6年,中证鹏元资信评估股份有限公司资信评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.60%、1.50%、1.70%、2.00%,公司到期赎回价格为票面面值的106.00%(含最后一期利息),以6年AA+中债企业债到期收益率2.45%(2025-09-30)计算,纯债价值为95.67元,纯债对应的YTM为1.69%,债底保护较好。

当前转换平价为99.9元,平价溢价率为0.10%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2026年04月17日至2031年10月12日。初始转股价9.84元/股,正股福能股份9月30日的收盘价为9.83元,对应的转换平价为99.90元,平价溢价率为0.10%。

转债条款中规中矩,总股本稀释率为12.20%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价9.84元计算,转债发行38.02亿元对总股本稀释率为12.20%,对流通盘的稀释率为12.20%,对股本有一定的摊薄压力。

2. 投资申购建议

我们预计福能转债上市首日价格在123.06~136.85元之间。按福能股份2025年9月30日收盘价测算,当前转换平价为99.90元。

1)参照平价、评级和规模可比标的国泰转债(转换平价116.88元,评级AA+,发行规模45.5742亿元)、环旭转债(转换平价117.64元,评级AA+,发行规模34.5亿元)、立讯转债(转换平价115.00元,评级AA+,发行规模30.亿元),9月30日转股溢价率分别为14.44%、16.56%、24.56%。

2)参考近期上市的金威转债(上市日转换平价104.19元)、凯众转债(上市日转换平价100.00元)、胜蓝转02(上市日转换平价101.54元),上市当日转股溢价率分别为32.46%、57.30%、54.91%。

基于我们已经构建好的上市首日转股溢价率实证模型,其中,公用事业行业的转股溢价率为21.84%,中债企业债到期收益为2.45%,2025年半年报显示福能股份前十大股东持股比例为71.19%,2025年9月30日中证转债成交额为75,903,253,070元,取对数得25.05。因此,可以计算出福能转债上市首日转股溢价率为28.35%。综合可比标的以及实证结果,考虑到福能转债的债底保护性较好,评级和规模吸引力一般,我们预计上市首日转股溢价率在30%左右,对应的上市价格在123.06~136.85元之间。

我们预计原股东优先配售比例为71.36%。福能股份的前十大股东合计持股比例为71.19%(2025/06/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为71.36%。

我们预计中签率为0.0129%。福能转债发行总额为38.02亿元,我们预计原股东优先配售比例为71.36%,剩余网上投资者可申购金额为10.89亿元。福能转债仅设置网上发行,近期发行的金25转债(评级AA,规模20.00亿元)网上申购数约824.19万户,应流转债(评级AA+,规模15.00亿元)843.65万户,凯众转债(评级AA-,规模3.08447亿元)870.3万户。我们预计福能转债网上有效申购户数为846.05万户,平均单户申购金额100万元,我们预计网上中签率为0.0129%。

3. 正股基本面分析

3.1 财务数据分析

福能股份是以清洁能源发电和高效节能热电联产为主的电力企业,主营业务为电力、热力及产业用纺织品的生产和销售,并以电力、热力产品的生产、销售为主。公司以发展风能、太阳能、天然气、核能等清洁能源以及洁净高效的热电联产项目为导向,并积极介入抽水蓄能、压缩空气储能和化学储能等大型储能项目。目前,公司已储备较多的储能、火电、风电、光伏、核电等能源项目;未来,随着电力市场改革逐步深化,需求侧响应成为电力系统的重要互动资源,公司将依托发电、配电、售电一体化业务发展优势,拓展配售电、综合智慧能源管理,因地制宜探索发展源网荷储及风光储充一体化终端能源系统。

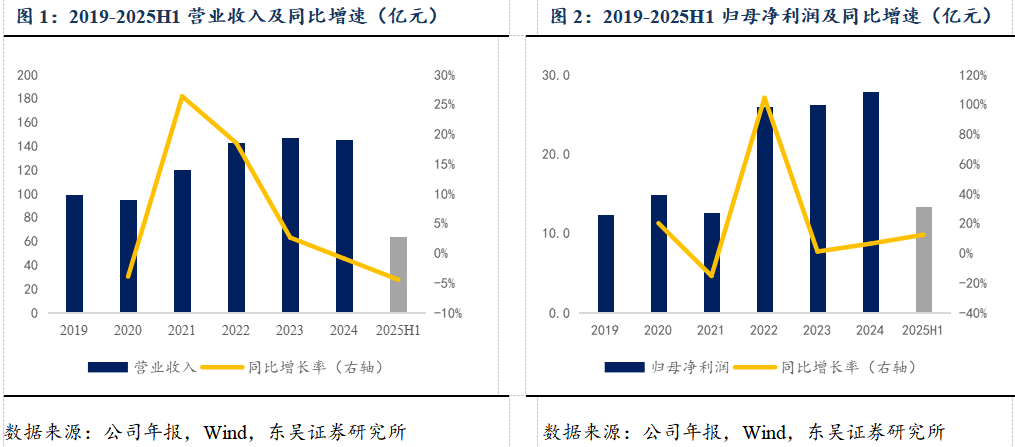

2019年以来公司营收波动增长,2019-2024年复合增速为7.93%。自2019年以来,公司营业收入总体呈现波动增长态势,同比增长率拉升至高点后逐步回落。2024年,公司实现营业收入145.63亿元,同比减少0.90%。与此同时,归母净利润也不断浮动,2019-2024年复合增速为17.56%。2024年实现归母净利润27.93亿元,同比增加6.47%。截至最新报告期(2025/06/30),2025年H1,福能股份的营业收入和归母净利润规模分别达到63.69亿元、13.37亿元。

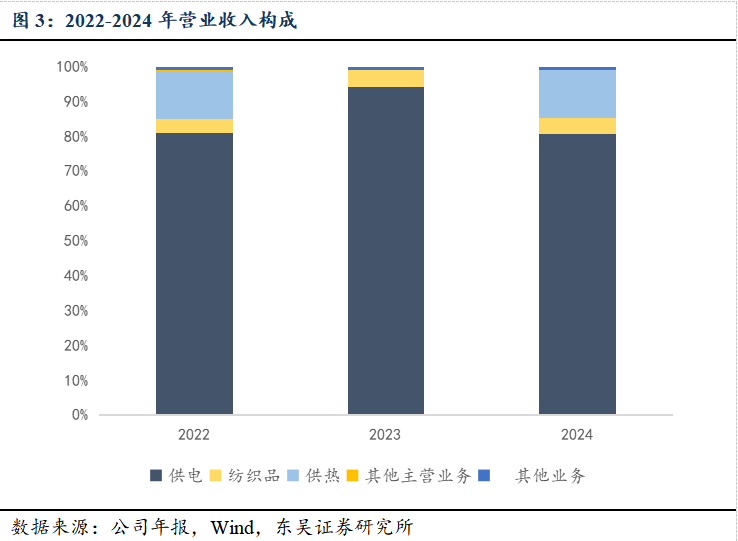

福能股份营业收入主要来源于供电、纺织品、供热、其他主营业务和其他业务。公司营业收入主要来源于供电,近三年占营业收入的比重分别为80.87%、94.22%和80.85%。公司电力销售收入呈波动增长趋势。其中,2024年和2023年分别同比减少14.96%和同比增长19.57%,主要系2023社会经济复苏带动用电需求增长,煤炭成本下行推动火电发电量同比提升,且公司通过增资扩股新增热电联产业务收入贡献;而2024年公司无新增投入运营的大型电力项目,且火电发电量较2023年有所下降,整体电力销量增长乏力导致收入下滑。

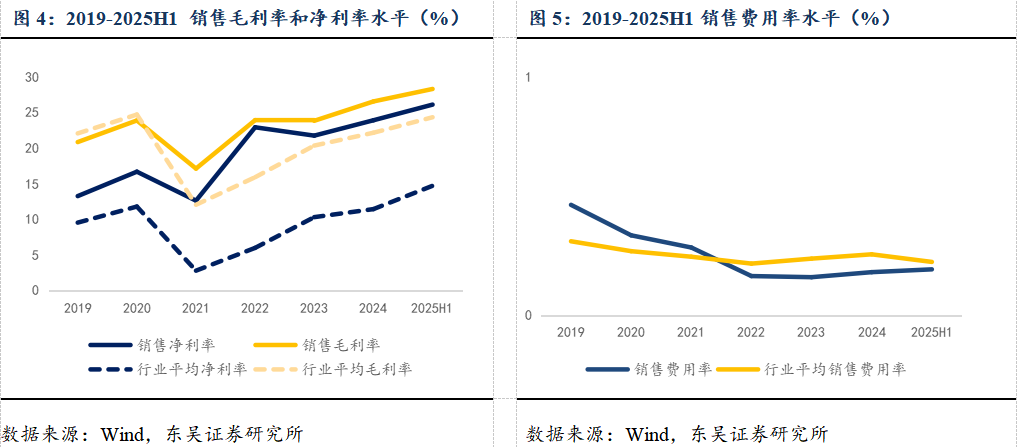

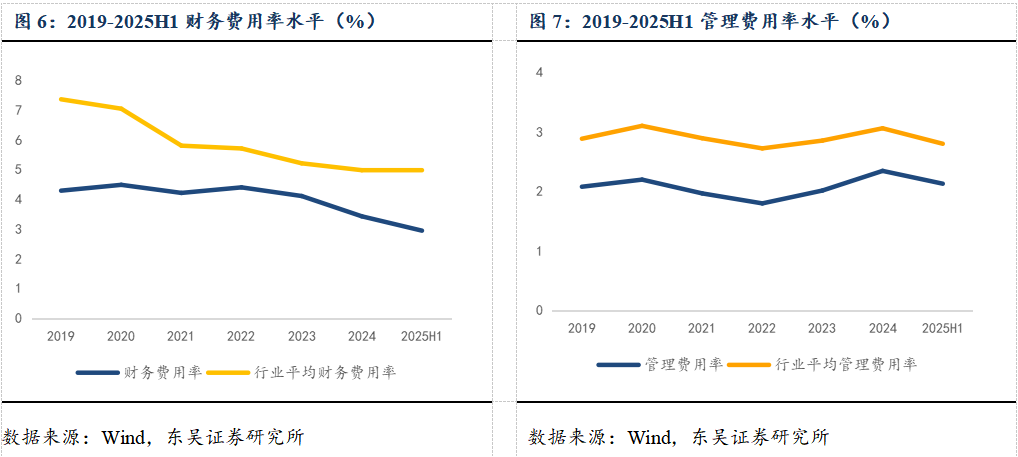

福能股份销售净利率和毛利率维稳,高于行业平均水平;销售费用率下降,逐渐低于行业平均水平;财务费用率和管理费用率维持稳定,显著低于行业平均水平。2019-2024年,公司销售净利率分别为13.27%、16.69%、12.63%、22.93%、21.76%和23.91%,销售毛利率分别为20.85%、23.89%、17.13%、23.93%、23.84%和26.55%。福能股份销售净利率和毛利率维稳,主要系以清洁能源发电为主的业务结构,火电业务通过超低排放改造实现成本优化,燃料采购以中长期协议锁定价格控制成本波动,同时电力产品主要销售给稳定客户,收入确定性较强,共同支撑盈利水平。销售费用率下降,主要系公司电力产品销售以与电网公司签订年度购售电协议或市场化双边协商为主,产业用纺织品采用“以单定产”的订单直销模式,无需复杂销售渠道建设和大规模市场推广,销售环节简化导致销售费用投入持续减少。财务费用率和管理费用率维持稳定,主要系公司公司货币资金充足,融资需求相对可控,长期借款规模稳定且利息费用波动小;且公司依托成熟的能源业务运营体系形成规模效应,叠加公司持续精简管理架构,降低管理成本,实现费用稳定可控。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点

福能股份是以清洁能源发电和高效节能热电联产为主的电力企业,主营业务为电力、热力及产业用纺织品的生产和销售,并以电力、热力产品的生产、销售为主。公司以发展风能、太阳能、天然气、核能等清洁能源以及洁净高效的热电联产项目为导向,并积极介入抽水蓄能、压缩空气储能和化学储能等大型储能项目。目前,公司已储备较多的储能、火电、风电、光伏、核电等能源项目;未来,随着电力市场改革逐步深化,需求侧响应成为电力系统的重要互动资源,公司将依托发电、配电、售电一体化业务发展优势,拓展配售电、综合智慧能源管理,因地制宜探索发展源网荷储及风光储充一体化终端能源系统。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

>>>查看更多:股市要闻