炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

投资要点

2025年9月19日,央行发布公告称“即日起,公开市场14天期逆回购操作调整为固定数量、利率招标、多重价位中标,操作时间和规模将根据流动性管理需要确定”,我们对此点评如下:

一、央行公开市场14天逆回购操作属于流动性投放工具,此前带有政策利率属性,但与央行7天逆回购操作对于DR007的引导作用相比,央行14天逆回购对市场利率的引导作用相对偏弱。

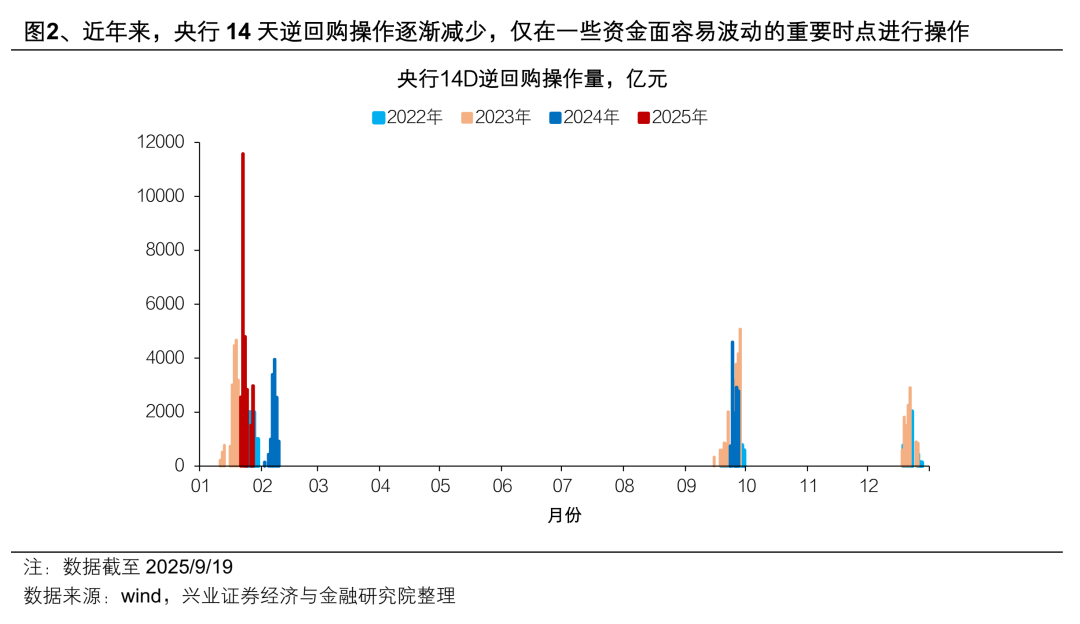

2016年以来,央行14天逆回购操作的功能从“锁短放长”的工具向重要时点的流动投放工具演变。2018年以后,央行14天逆回购操作逐渐减少,仅在一些资金面容易波动的重要时点进行操作,如跨春节,跨“十一”时点,跨年时点等。

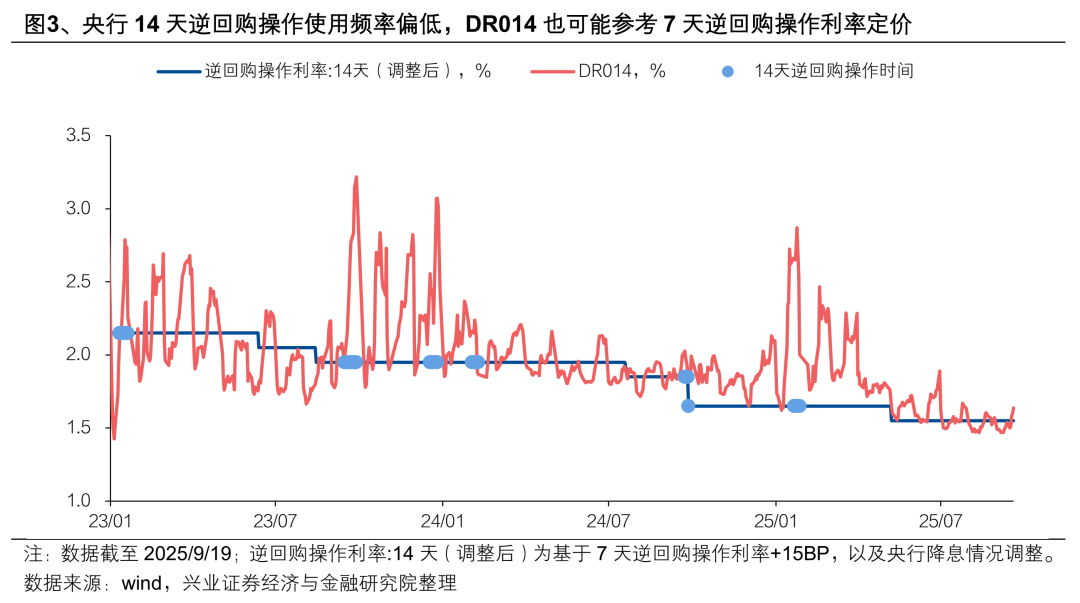

央行14天逆回购操作此前带有政策利率的属性,但由于使用频率偏低,对市场利率的直接引导作用偏弱。1)2024年9月27日央行降息20BP时,首先体现为14天逆回购操作利率的下降。长期来看,央行14天逆回购操作利率-7天逆回购操作利率利差基本稳定在15BP。2)14天逆回购操作利率并无类似“利率走廊”的机制,且操作频率偏低。实际运行中,DR014也可能更多地以7天逆回购操作利率为锚。

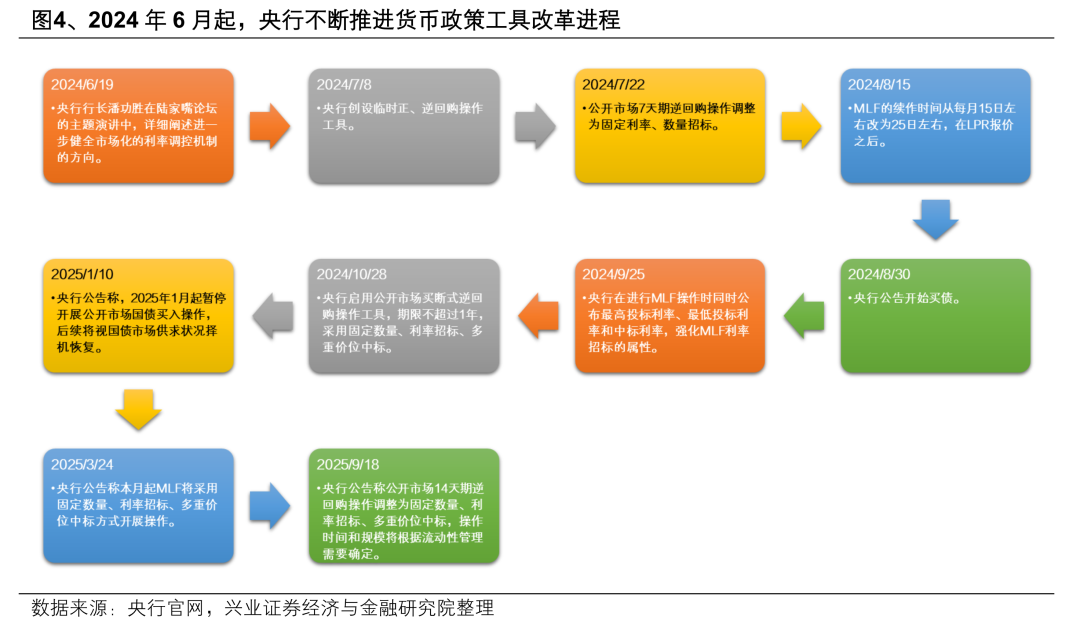

二、本次央行14天逆回购招标机制调整,进一步凸显了7天逆回购操作利率主要政策利率的地位,利率市场化改革更进一步。1)2024年6月央行行长潘功胜在陆家嘴论坛的发言提及利率市场化改革的方向,明确将7天逆回购操作利率作为主要政策利率,此后央行在货币政策工具方面公布了一系列改革措施。2)本次14天逆回购招标方式向MLF、买断式逆回购靠拢,政策利率属性淡出,流动性投放工具的属性有望增强。后续14天逆回购操作时间可能不局限在跨年,跨春节,跨“十一”等时点,操作时点更加灵活。

三、本次央行14天逆回购招标机制调整后,央行流动性投放工具箱进一步充实。9月央行14天逆回购操作或提前重启,体现央行呵护资金面态度,跨季资金面波动风险有望降低。

四、债市而言,当前基本面和资金面仍然对债市有支撑,央行也从制度层面提升了市场的稳定性,当前长债收益率也已接近阶段性高点,短期内进一步大幅调整的空间并不大,或存在小幅的交易性窗口。但市场对权益行情的预期、中美元首通话后地缘政治局势可能改善的预期、稳增长政策预期等均对债市做多情绪形成压制,收益率中枢趋势下行的空间较小,债市整体仍处于逆风期。建议投资者整体保持防御思维,可用快进快出的方式把握超跌修复的机会。

风险提示:货币政策超预期,财政政策超预期、地缘政治风险、机构负债端波动风险。

报告正文

2025年9月19日,央行发布公告称“即日起,公开市场14天期逆回购操作调整为固定数量、利率招标、多重价位中标,操作时间和规模将根据流动性管理需要确定”,我们对此点评如下:

央行公开市场14天逆回购操作属于流动性投放工具,此前带有政策利率属性,但与央行7天逆回购操作对于市场利率的引导作用相比,央行14天逆回购对市场利率的引导作用相对偏弱。

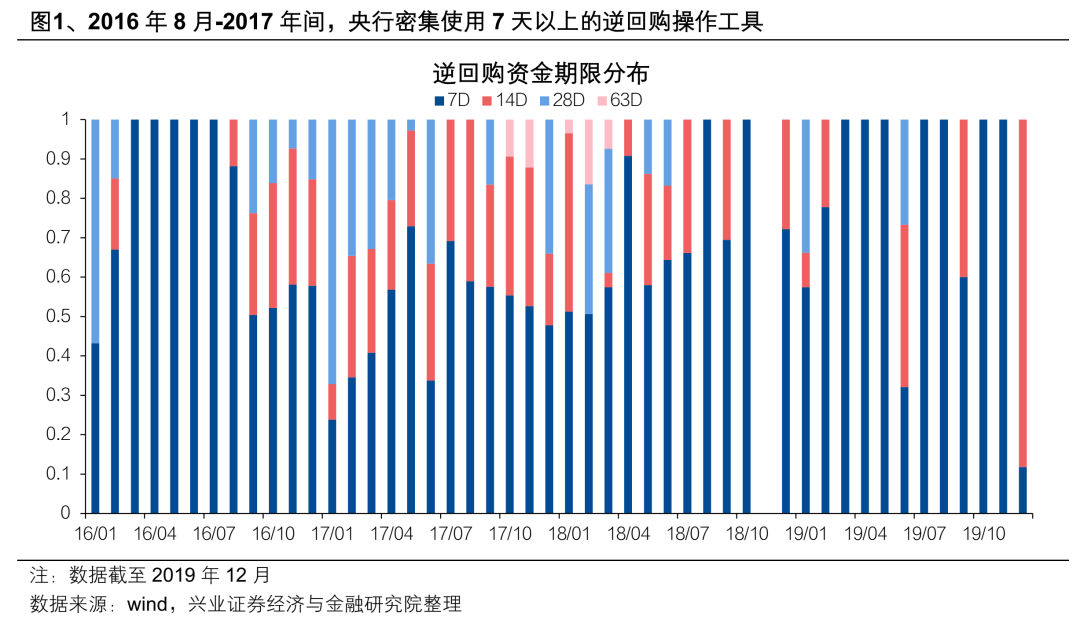

2016年以来,央行14天逆回购操作的功能从“锁短放长”的工具向重要时点的流动投放工具演变。1)2016年8月-2017年间,央行密集使用7天以上的逆回购操作工具,实施“锁短放长”,抬升资金成本,助力金融去杠杆。2)2018年以后,央行OMO操作逐渐回归到以7天逆回购操作为主,28天和63天逆回购逐渐淡出,14天逆回购操作逐渐减少,仅在一些资金面容易波动的重要时点进行操作,如跨春节,跨“十一”时点,跨年时点等。

央行14天逆回购操作此前带有政策利率的属性,但由于使用频率偏低,对市场利率的直接引导作用偏弱。

1)2024年9月27日央行降息20BP时,首先体现为14天逆回购操作利率的下降。而在2024年9月29日央行再度操作7天逆回购时,降息才体现为7天逆回购操作利率上。长期来看,央行14天逆回购操作利率-7天逆回购操作利率利差基本稳定在15BP。

2)央行过去在7天逆回购操作利率的基础上构建利率走廊机制,引导DR007围绕政策利率波动,而14天逆回购操作利率并无类似机制,且操作频率偏低。实际运行中,DR014也可能更多地以7天逆回购操作利率为锚。央行构建的利率走廊以7天逆回购操作利率为基准,利率走廊上限为7天SLF操作利率,下限为超额存款准备金利率,引导DR007围绕7天逆回购操作利率波动。2024年央行进一步增加临时正、逆回购工具,进一步缩窄利率走廊宽度。而央行14天逆回购操作利率并没有设置配套的利率走廊机制,且使用频率偏低,对市场利率的引导作用偏弱。从DR014的实际运行来看,由于央行14天逆回购操作利率-7天逆回购操作利率利差长期基本稳定在15BP,DR014事实上也可能参考7天逆回购操作利率定价。

本次央行14天逆回购招标机制调整,进一步凸显了7天逆回购操作利率主要政策利率的地位,利率市场化改革更进一步。

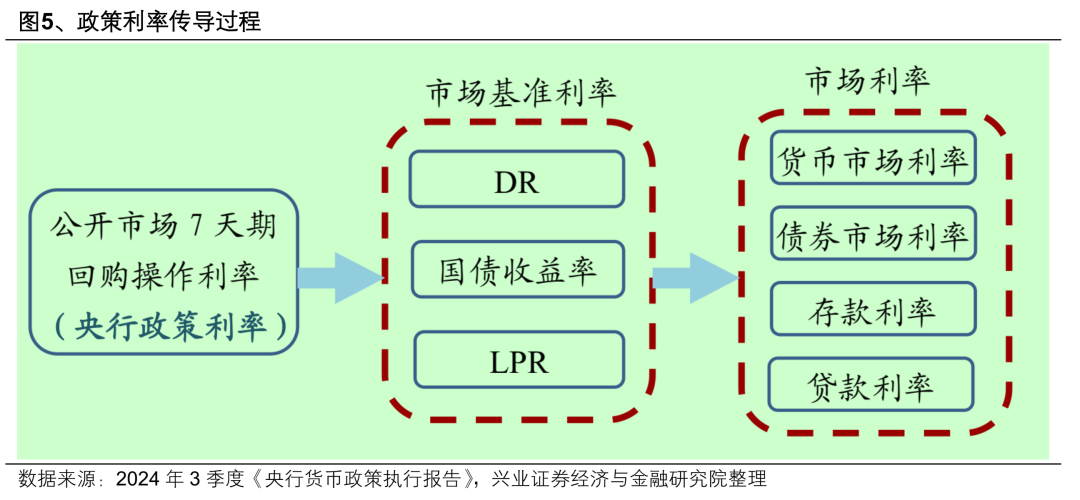

2024年6月央行行长潘功胜在陆家嘴论坛的发言提及利率市场化改革的方向,明确将7天逆回购操作利率作为主要政策利率,指出“其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”。此后央行在货币政策工具方面公布了一系列改革措施,包括建立临时正、逆回购机制、开启国债买卖、启用买断式逆回购、MLF招标机制改革等,以期进一步完善“央行政策利率——市场基准利率——市场利率”的政策利率传导过程。

14天逆回购招标方式向MLF、买断式逆回购靠拢,政策利率属性淡出,流动性投放工具的属性有望增强。2024年7月22日央行将公开市场7天逆回购操作调整为固定利率、数量招标,强调货币政策框架向价格型调控转型。后续2024年9月末和2025年春节前的14天逆回购操作也沿用“固定利率、数量招标”这一方式,事实上形成了2个政策利率,与利率改革的目标不完全一致,更有可能是个中间过渡阶段。本次14天逆回购招标机制改革后,其招标规则向MLF和买断式逆回购靠拢,后续14天逆回购中标利率大概率不再公布,14天逆回购政策利率属性淡出,流动性投放工具的属性有望增强。而根据央行公告中的“操作时间和规模将根据流动性管理需要确定”,后续14天逆回购操作时间可能不局限在跨年,跨春节,跨“十一”等时点。

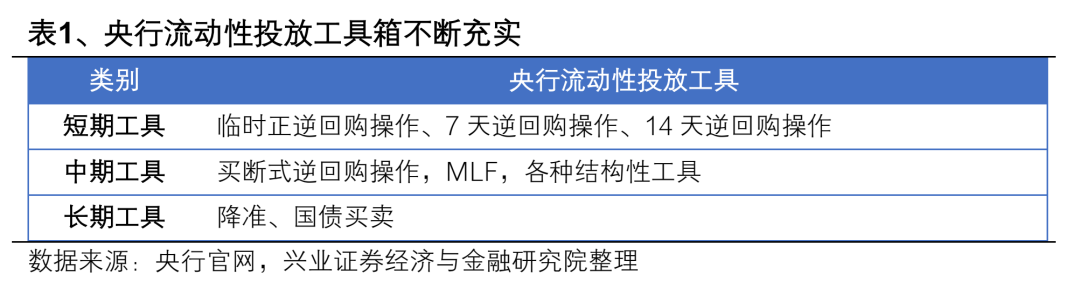

本次央行14天逆回购招标机制调整后,央行流动性投放工具箱进一步充实。当前来看,央行的短期流动性投放工具包括7天和14天逆回购,隔夜临时正、逆回购;中期流动性投放工具包括买断式逆回购、MLF和各种结构性工具;长期流动性投放工具包括降准和国债买卖等。短中长期流动性投放工具相互搭配,有助于增强央行维护流动性合理充裕的能力。

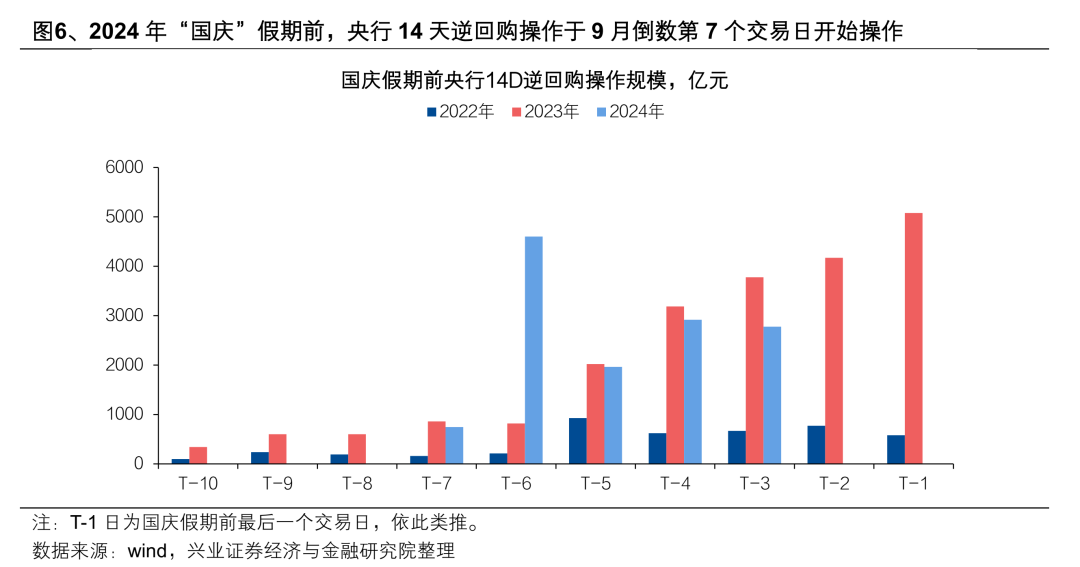

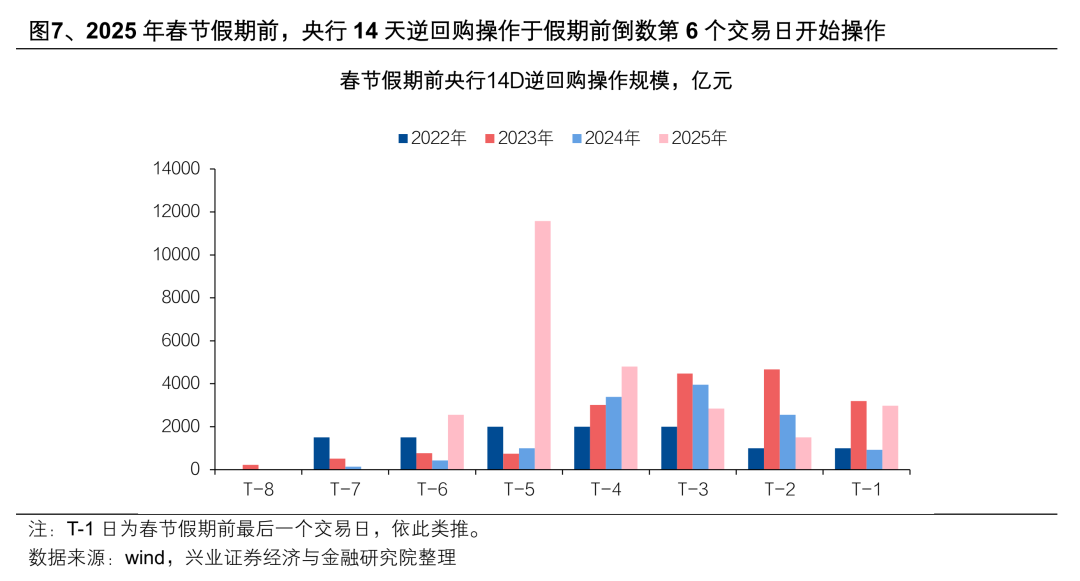

9月央行14天逆回购操作或提前重启,体现央行呵护资金面态度,跨季资金面波动风险有望降低。9月19日的央行公告并未明示14天逆回购操作何时重启。但根据《金融时报》当晚刊文中提及“本次14天期逆回购操作的启动时点略早于往年,使得实际占款日达到17天”推测,若9月22日央行重启14天逆回购操作,则今年“十一”假期前的央行14天逆回购于假期前倒数第8个交易日开始操作。对比2025年春节假期前倒数第6个交易日开始操作,2024年“十一”假期前倒数第7个交易日开始操作,今年“十一”假期前的央行14天逆回购操作时间可能更为提前,叠加9月央行买断式逆回购净投放3000亿元,体现央行整体呵护资金面的态度。

债市而言,基本面和资金面仍然对债市有支撑,央行也从制度层面提升了市场的稳定性,当前长债收益率也已接近阶段性高点,短期内进一步大幅调整的空间并不大,或存在小幅的交易性窗口。但市场对权益行情的预期、中美元首通话后地缘政治局势可能改善的预期、稳增长政策预期等均对债市做多情绪形成压制,收益率中枢趋势下行的空间较小,债市整体仍处于逆风期。建议投资者整体保持防御思维,可用快进快出的方式把握超跌修复的机会。

风险提示:货币政策超预期,财政政策超预期、地缘政治风险、机构负债端波动风险。

>>>查看更多:股市要闻