炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

A:承接陕西、河南、成都区域城投应付账款保理业务,放款给施工方,资金为保理公司资金,原则上做有追,需要城投确权

B:有5000万资金寻找河南区域城投短拆项目,要求地级市或者郑州区域城投,需要有抵押物,有需要的城投欢迎咨询,中介请绕道

C:福建AA+发债 浙江和江苏AAA、安徽AA城投寻找非标资金,信托、租赁、保理、小贷均可,直接资金欢迎对接,渠道请绕道

D:承接全国各地方政府外资招引指标任务,模式为QFLP基金模式,欢迎地方政府和施工方咨询与合作

摘要

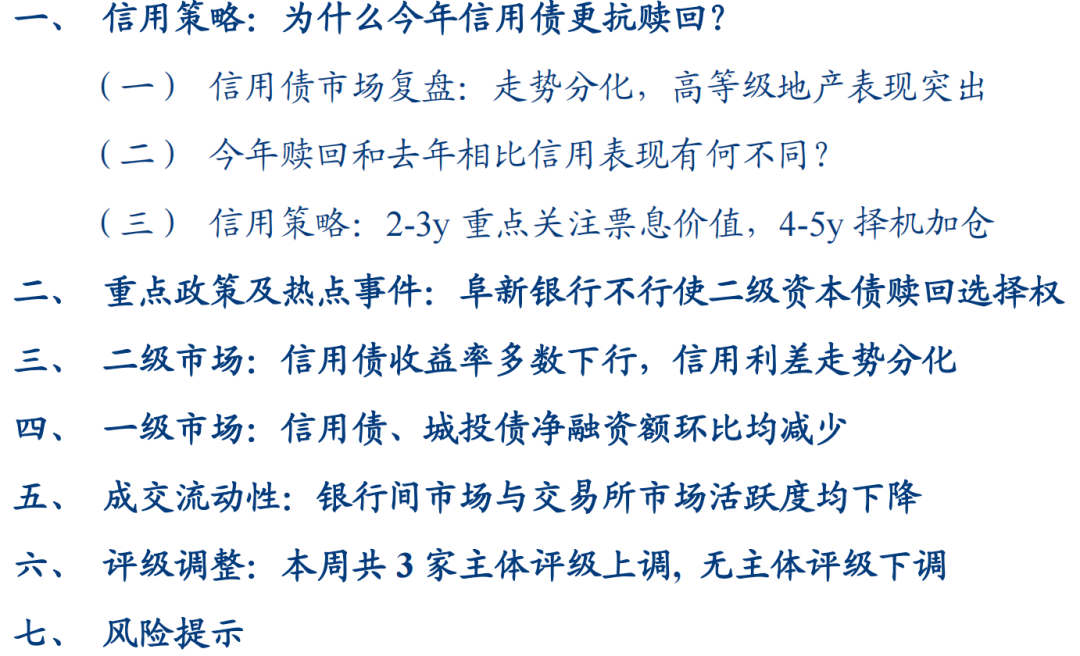

本周资金面相对平稳,周初权益市场继续冲高,周二市场提前交易止盈,权益出现回调。股债跷板效应下,全周债市表现震荡,信用债收益率多数下行,短端品种表现较好,3y以内品种利差多数收窄,4y及以上品种利差走势分化,波动幅度在4BP内。

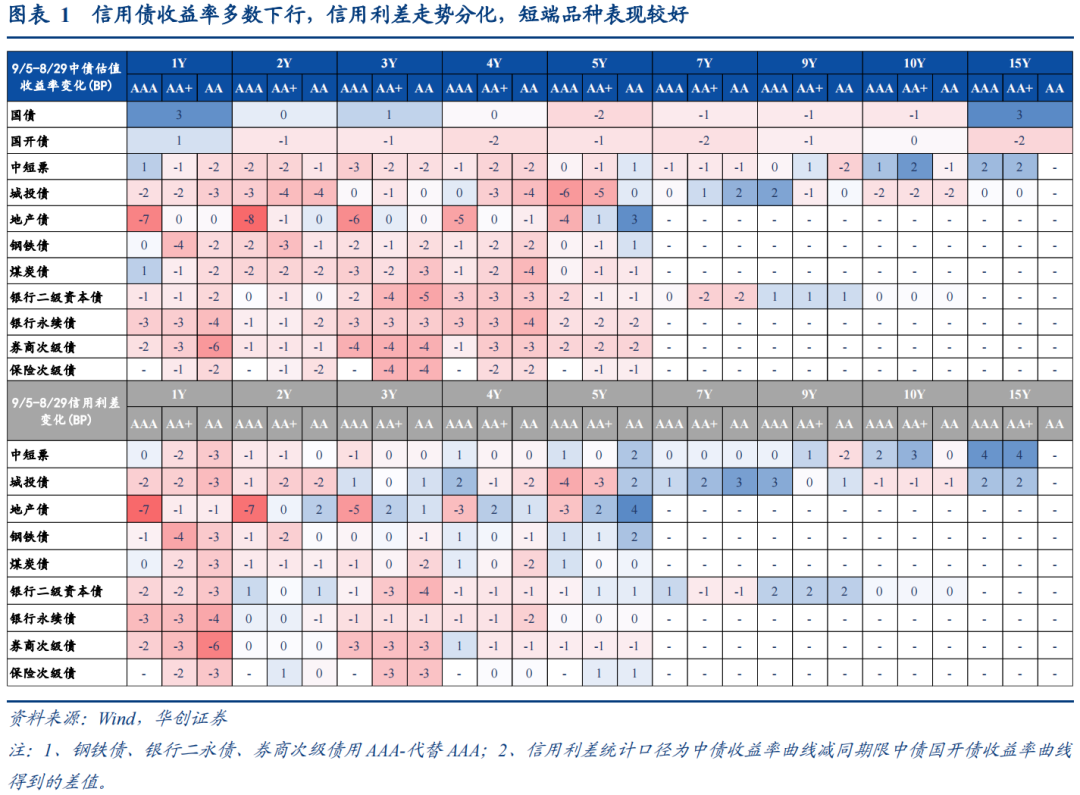

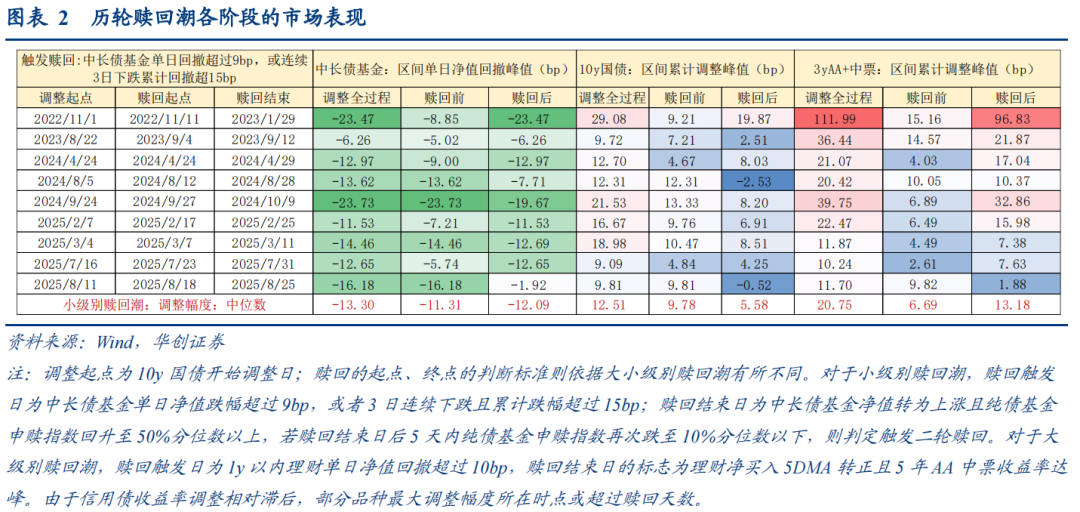

今年以来信用债明显更抗赎回:具体看,今年以来,2月17日、3月7日、7月23日、8月18日分别触发四轮小级别赎回潮。赎回前阶段3y隐含评级AA+中短票收益率平均上行5.85BP,触发赎回后的负反馈阶段收益率平均上行8.22BP,尤其最近三轮赎回负反馈阶段3y隐含评级AA+中短票收益率平均仅上行5.63BP。对比2024年4月24日、8月12日、9月27日三轮赎回潮,赎回前阶段3y隐含评级AA+中短票收益率平均上行6.99BP,触发赎回后的负反馈阶段收益率平均上行20.09BP,今年以来信用表现相对持稳,更抗赎回。

为何今年以来信用债明显更抗赎回?

1、信用债市场格局有所优化。供给方面,今年城投融资政策仍维持偏紧,城投债净融资进一步下降,信用债高票息资产选择较为有限;需求方面,信用债ETF扩容带动相关成分券出现结构性抢筹行情,部分成分券利差明显压缩。此外,三季度债市交易难度加大,四季度则会受制于各类考核指标约束,当前票息策略对机构而言是比较稳健的选择。

2、“学习效应”下投资者对于赎回后的市场表现更加熟悉,交易节奏加快。近几年来小级别赎回潮频现,“学习效应”下机构定价速度加快。今年几轮赎回触发一周内信用债调整便达峰值,理财在“存款搬家”效应下规模持续增长对于信用配置需求稳定,并在赎回后择机进场进行票息配置,因此并未出现赎回后的反复冲击情况,特别是3年以内信用债企稳速度更快。

展望9-10月,从季节性角度看是债市全年逆风期,股债跷板、供给扰动以及下半年稳增长政策影响下,市场或仍有波动可能,或引起赎回潮反复。但考虑到年内信用债供需格局较好、机构定价速度加快,后续信用调整幅度或较为可控。投资者可以跟踪中长期纯债基金净值表现来判断赎回阶段,把握调整后的信用债配置机会。

信用策略:关注调整中的结构性加仓机会

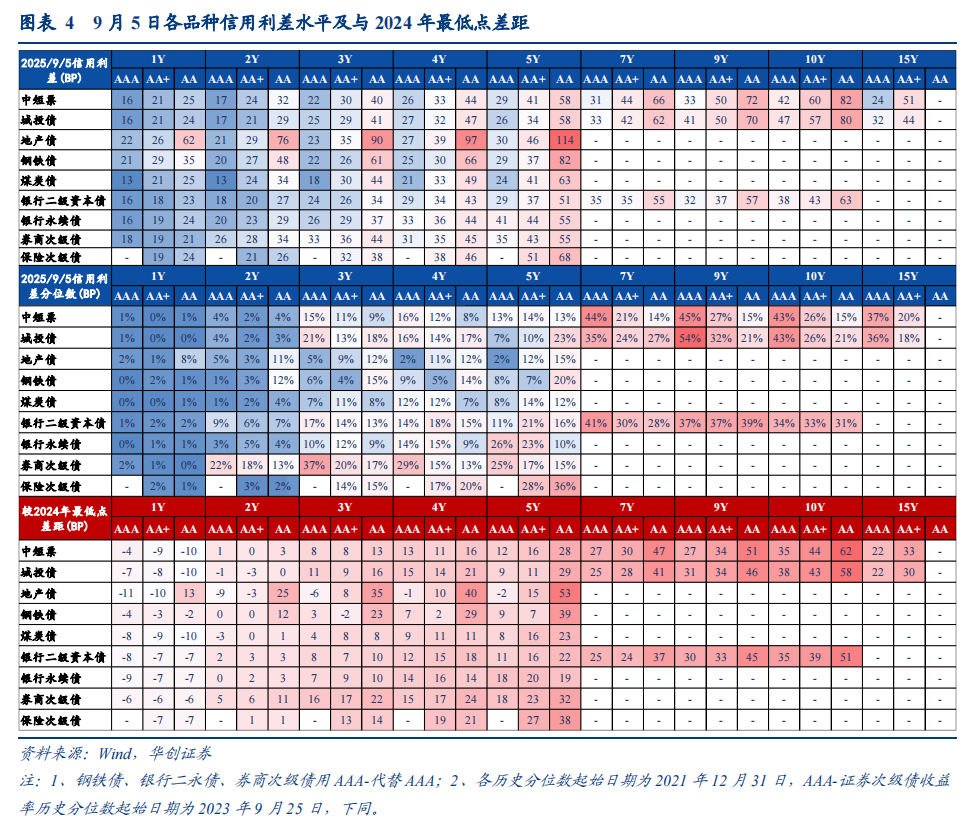

1、重点关注2-3y信用债票息配置价值,当前2-3y品种利差多数较去年最低点高0-13BP,2-3yAA+和AA中短票收益率分别处于1.87-2.08%区间,有一定挖掘空间。

2、4-5y品种可择机寻找加仓机会。一是债市出现明显调整,收益性价比进一步提升,可适当加仓赚取票息收益,待市场情绪企稳,可继续博弈修复行情;二是债市利空因素得到较好的释放,如权益市场上涨放缓、宽信用政策落地等,赎回扰动风险降低。和2024年8月中旬至10月上旬赎回过程中信用利差绝对值最高点相比,当前4-5y中短票各等级利差尚有27-36BP空间,或可以此为相对锚点寻找加仓时机。

3、5y以上长久期信用债品种建议交易盘资金短期规避,关注市场配置情绪的边际变化。

重点政策及热点事件:本周重点关注山东省深化零基预算改革方案将“三保”和债务还本付息作为必保支出单独核定、中天金融等十三家公司实质合并重整延长至2026年8月27日、财政部印发《地方政府专项债券相关业务会计处理暂行规定》、阜新银行不行使“20阜新银行二级01”赎回选择权、江苏省允许安排专项债资金支持符合条件的文化和旅游类项目。

风险提示:数据统计口径出现偏差;信用风险事件超预期发生。

目录

正文

一

信用策略:为什么今年信用债更抗赎回?

(一)信用债市场复盘:走势分化,高等级地产表现突出

本周资金面相对平稳,周初权益市场继续冲高,周二市场提前交易止盈,权益出现回调。股债跷板效应下,全周债市表现震荡,信用债收益率多数下行,短端品种表现较好,3y以内品种利差多数收窄,4y及以上品种利差走势分化,波动幅度在4BP内。

(二)今年赎回和去年相比信用表现有何不同?

以中长期纯债基金单日净值跌幅超过9BP或者连续3日下跌且累计跌幅超过15BP作为触发赎回起点,以中长期纯债基金净值转为上涨且纯债基金申赎指数回升至50%分位数以上作为赎回结束,以10y国债收益率调整起点到赎回起点(包含)作为赎回前阶段,以赎回起点(不含)到赎回结束作为赎回后的负反馈阶段。观察历轮赎回调整的时间及幅度。

今年以来,2月17日、3月7日、7月23日、8月18日分别触发四轮小级别赎回潮。赎回前阶段3y隐含评级AA+中短票收益率平均上行5.85BP,触发赎回后的负反馈阶段收益率平均上行8.22BP,尤其最近三轮赎回负反馈阶段3y隐含评级AA+中短票收益率平均仅上行5.63BP。对比2024年4月24日、8月12日、9月27日三轮赎回潮,赎回前阶段3y隐含评级AA+中短票收益率平均上行6.99BP,触发赎回后的负反馈阶段收益率平均上行20.09BP,今年以来信用债明显更抗赎回。

今年以来信用债明显更抗赎回的原因或可从以下几方面考量:

一方面,信用债市场格局有所优化。供给方面,今年城投融资政策仍维持偏紧,城投债净融资进一步下降,信用债高票息资产选择较为有限;需求方面,信用债ETF扩容带动相关成分券出现结构性抢筹行情,部分成分券利差明显压缩。此外,三季度债市交易难度加大,四季度则会受制于各类考核指标约束,当前票息策略对机构而言是比较稳健的选择。

另一方面,“学习效应”下投资者对于赎回后的市场表现更加熟悉,交易节奏加快。近几年来小级别赎回潮频现,“学习效应”下机构定价速度加快。今年几轮赎回触发一周内信用债调整便达峰值,理财在“存款搬家”效应下规模持续增长对于信用配置需求稳定,并在赎回后择机进场进行票息配置,因此并未出现赎回后的反复冲击情况,特别是3年以内信用债企稳速度更快。

展望9-10月,从季节性角度看是债市全年逆风期,股债跷板、供给扰动以及下半年稳增长政策影响下,市场或仍有波动可能,或引起赎回潮反复。但考虑到年内信用债供需格局较好、机构定价速度加快,后续信用调整幅度或较为可控。投资者可以跟踪中长期纯债基金净值表现来判断赎回阶段,把握调整后的信用债配置机会。

(三)信用策略:2-3y重点关注票息价值,4-5y择机加仓

后市来看,股债跷板仍是短期影响债市的重要驱动,基本面数据继续体现“弱现实”,稳增长政策或有加码可能,同时政府债券发行、缴税等因素或带来资金面扰动,维持8-10月债市全年季节性逆风的判断,短期债市或仍维持窄区间震荡态势。需关注央行是否会重启买债以及买债机制,或带来短期债市利好。对于信用债而言,9月理财回表或对信用债配置力量产生影响,需关注并警惕赎回扰动。

可关注调整中的结构性加仓机会。从本周信用债调整情况来看,3y以内品种利差多数收窄,尤其1y以内品种利差收窄幅度相对较大,中长端品种利差则表现偏弱,市场整体偏防守。后续重点关注2-3y品种票息价值,4-5y品种可择机寻找加仓机会,5y以上长久期信用债品种建议交易盘资金短期规避,待情绪企稳等待右侧机会。具体看:

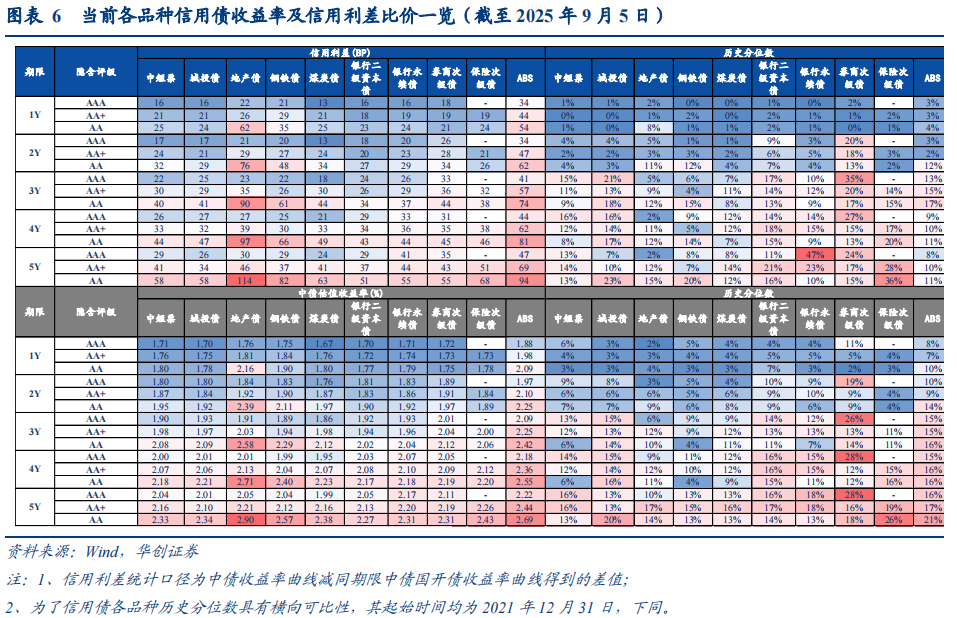

(1)关注2-3y信用债票息配置价值。1y以内品种利差较去年最低点低4-10BP,2-3y品种利差多数较去年最低点高0-13BP,从收益率水平来看,当前2yAA+和AA中短票、3yAA+和AA中短票收益率分别处于1.87-1.95%、1.98-2.08%区间内,有一定挖掘空间。

(2)4-5y品种可择机寻找加仓机会。一是债市出现明显调整,收益性价比进一步提升,可适当加仓赚取票息收益,待市场情绪企稳,可继续博弈修复行情;二是债市利空因素得到较好的释放,如权益市场上涨放缓、宽信用政策落地等,赎回扰动风险降低。和2024年8月中旬至10月上旬赎回过程中信用利差绝对值最高点相比,当前4-5y中短票各等级利差尚有27-36BP空间,或可以此为相对锚点寻找加仓时机。

(3)5y以上长久期信用债品种建议交易盘资金短期规避,关注市场配置情绪的边际变化。

二

重点政策及热点事件:阜新银行不行使二级资本债赎回选择权

本周重点关注山东省深化零基预算改革方案将“三保”和债务还本付息作为必保支出单独核定、中天金融等十三家公司实质合并重整延长至2026年8月27日、财政部印发《地方政府专项债券相关业务会计处理暂行规定》、阜新银行不行使“20阜新银行二级01”赎回选择权、江苏省允许安排专项债资金支持符合条件的文化和旅游类项目。

1)9月2日,山东省人民政府办公厅印发《山东省深化零基预算改革方案》,2025年至2026年,省本级和部分市、县(市、区)开展零基预算改革试点,2027年起省市县三级全面推开,争取用3-5年时间,各级构建起零基预算安排机制。其中提到,将“三保”和债务还本付息作为必保支出单独核定,其他支出事项汇总编制公共服务、产业发展、重点建设、政务运转“四张清单”。

2)9月3日,中天金融集团公告称,因《重整计划》执行所涉债权主体众多、事项复杂、各部分关联密切,且需债权人完成内部决策程序后给予配合,致《重整计划》未在原预计的期限内执行完毕,《重整计划》执行期限延长至2026年8月27日。

3)9月4日,财政部印发《地方政府专项债券相关业务会计处理暂行规定》,其中提到,企业类项目单位取得的专项债券资金,根据项目实施方案(或融资平衡方案)等约定需由本单位承担专项债券资金本息偿还义务的,应当将其确认为负债并进行后续会计处理;不需由本单位承担专项债券资金本息偿还义务的,应当结合具体约定按照有关企业会计准则进行会计处理。

4)9月4日,阜新银行公告称,不行使“20阜新银行二级01”赎回选择权,该期债券发行总额15亿元,未赎回部分债券利率为5.50%。阜新银行是今年第二起不行使赎回选择权案例,此前4月18日,南昌农商行公告不行使“20南昌农商二级01”赎回选择权。关注中小银行因资本压力不赎回二永债的潜在风险。

5)9月4日,江苏省政府办公厅印发《江苏省持续推动文化旅游业高质量发展三年行动计划(2025-2027年)》,其中提到重点文旅项目多元投入,积极争取中央预算内投资;健全与财力相适应的财政投入机制,允许安排地方政府专项债券资金支持符合条件的文化和旅游类项目。

三

二级市场:信用债收益率多数下行,信用利差走势分化

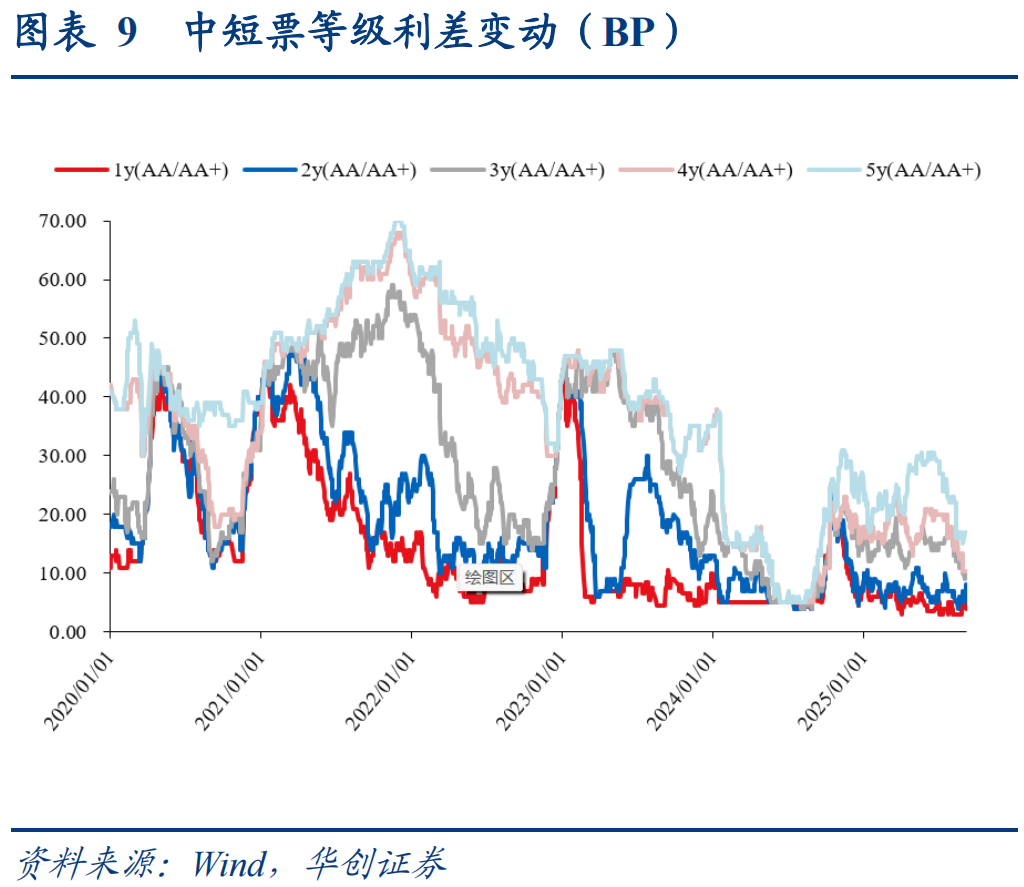

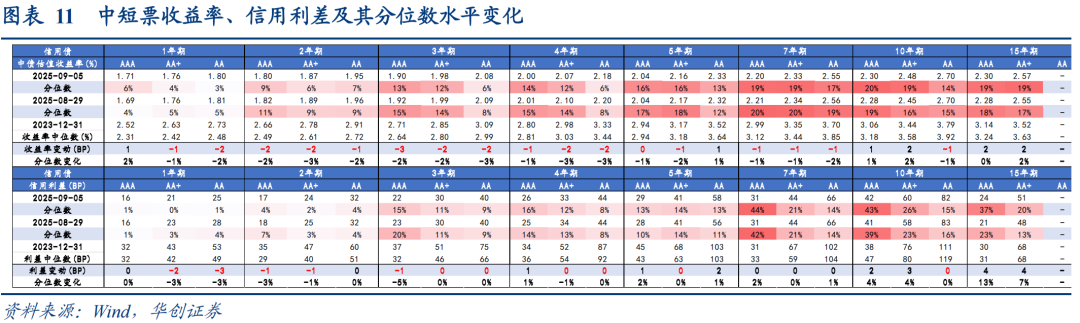

本周信用债收益率多数下行,信用利差走势分化。10y以内中短票除1y隐含评级AAA品种、5y隐含评级AA品种收益率上行1BP,其余品种收益率下行0-3BP;10y及以上超长端品种表现偏弱,收益率多数上行1-2BP。利差方面,除1y隐含评级AA+及AA品种、2y隐含评级AA+及以上品种、3y隐含评级AAA品种信用利差收窄1-3BP外,其余各品种信用利差普遍走阔1-4BP,具体来看:

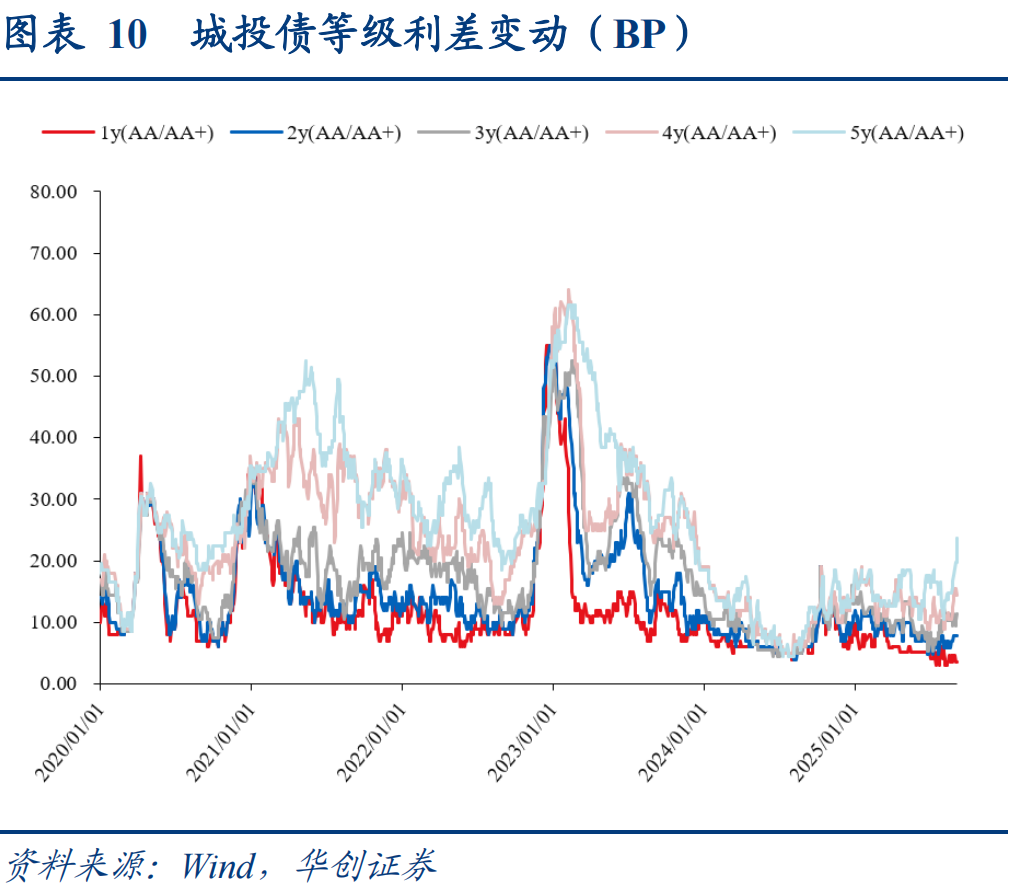

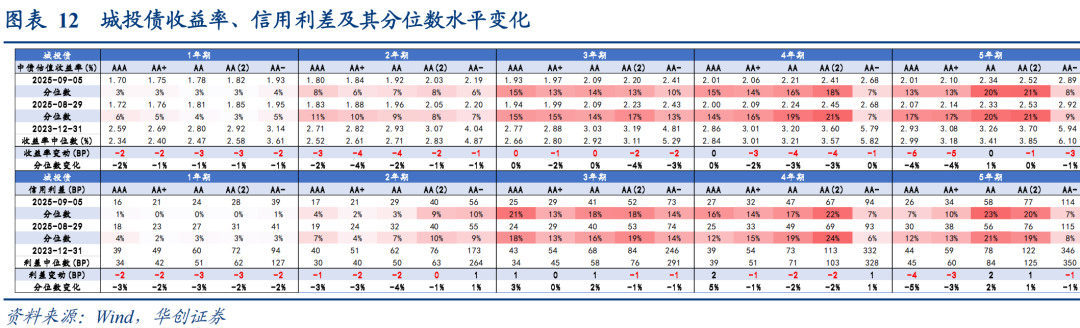

1)城投债方面,各品种收益率普遍下行0-6BP,信用利差走势分化,2y隐含评级AA-品种、3y隐含评级AA及以上品种、4y隐含评级AAA及AA-品种、5y隐含评级AA及AA(2)品种信用利差走阔1-2BP,其余各品种信用利差普遍收窄1-4BP。分区域来看,各省份城投利差普遍收窄0-3BP,其中内蒙古、黑龙江、贵州城投利差收窄3BP,表现最好。当前2-3y低等级品种城投债经过前期调整后配置性价比仍相对较高,可适当关注。

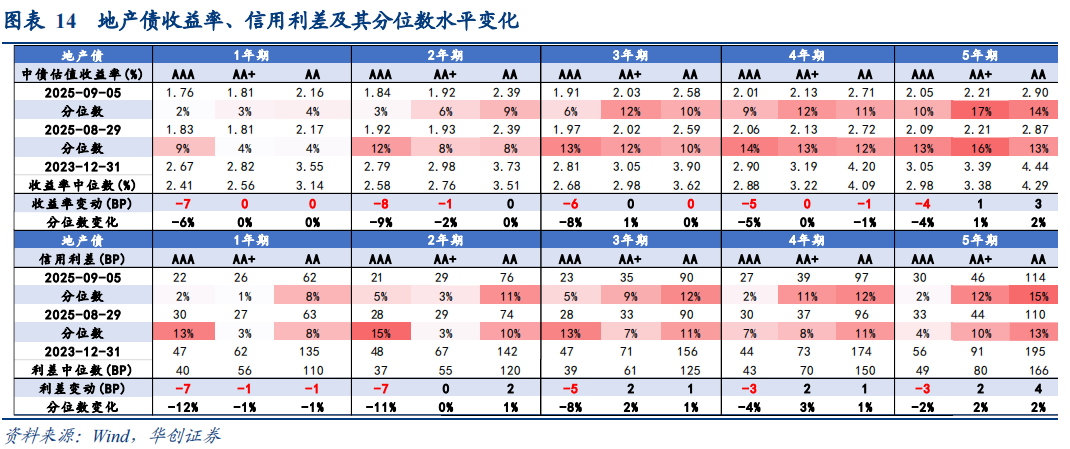

2)地产债方面,除5y隐含评级AA+、AA品种收益率上行1-3BP外,其余各期限品种收益率下行1-8BP,高等级品种表现较好,1-5y隐含评级AAA品种收益率下行4-8BP。利差方面,2-5y隐含评级AA+、AA品种利差走阔0-4BP,其余各品种利差收窄1-7BP,其中1-3y隐含评级AAA品种利差收窄5-7BP,表现最为突出。考虑到行业景气度偏弱,短期内仍建议关注1-2yAA及以上央国企地产机会。

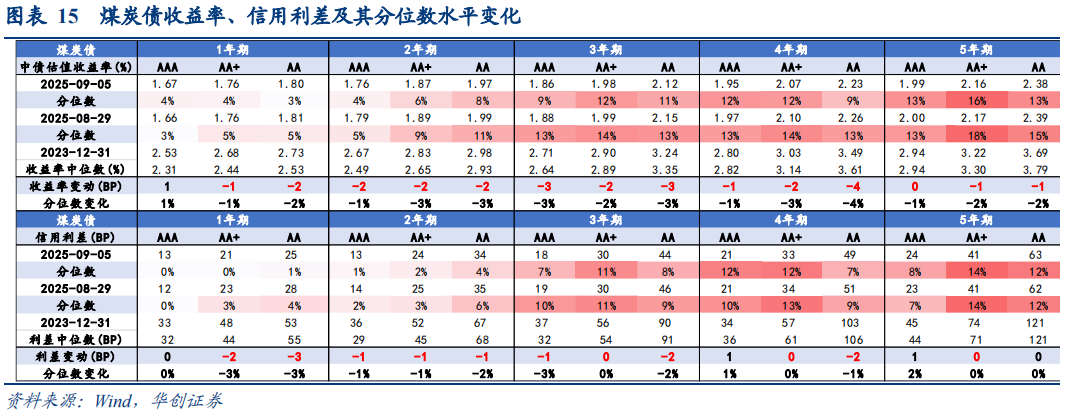

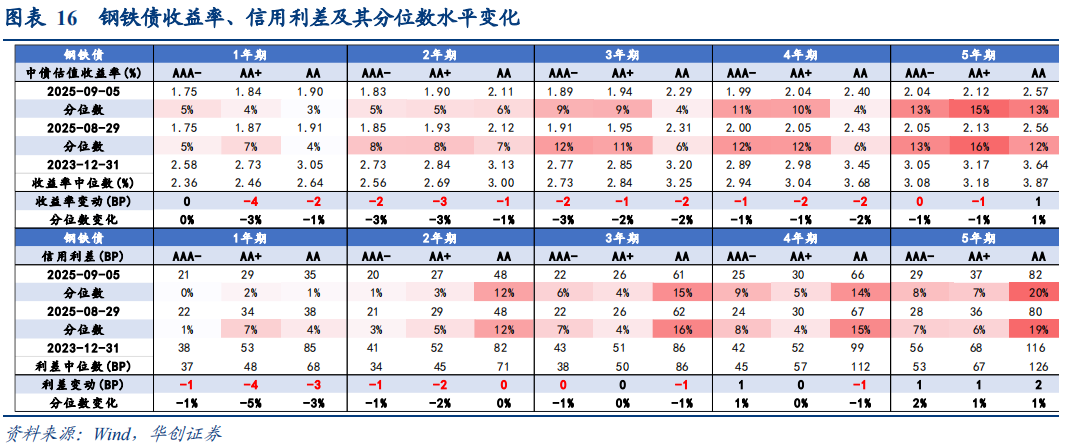

3)周期债方面,煤炭债除1y隐含评级AAA品种收益率上行1BP外,其余各品种收益率普遍下行0-4BP;利差方面,除4-5y隐含评级AAA品种信用利差走阔1BP外,其余各品种利差收窄0-3BP。钢铁债除5y隐含评级AA品种收益率上行1BP外,其余各品种收益率普遍下行0-4BP;利差方面,除4y隐含评级AAA-品种、5y各品种利差走阔1-2BP外,其余各品种利差收窄0-4BP。煤炭债短端品种可适当下沉、中高等级可拉久期至3y;钢铁债板块方面,“反内卷”政策或利好弱资质品种利差压缩,可重点关注1-2yAA及AA+品种挖掘机会。

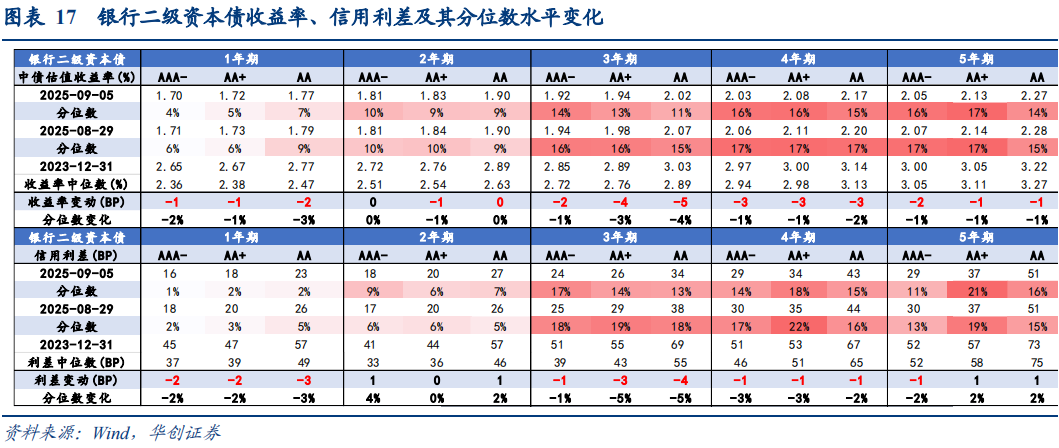

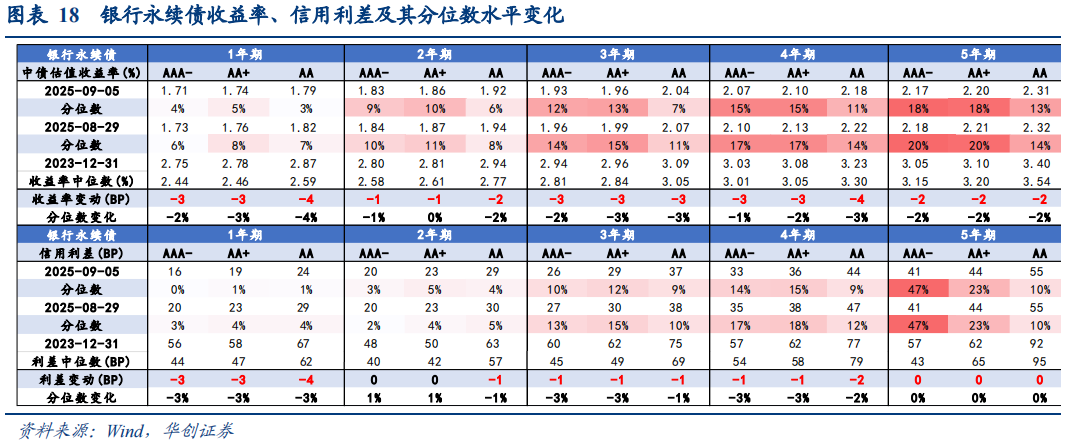

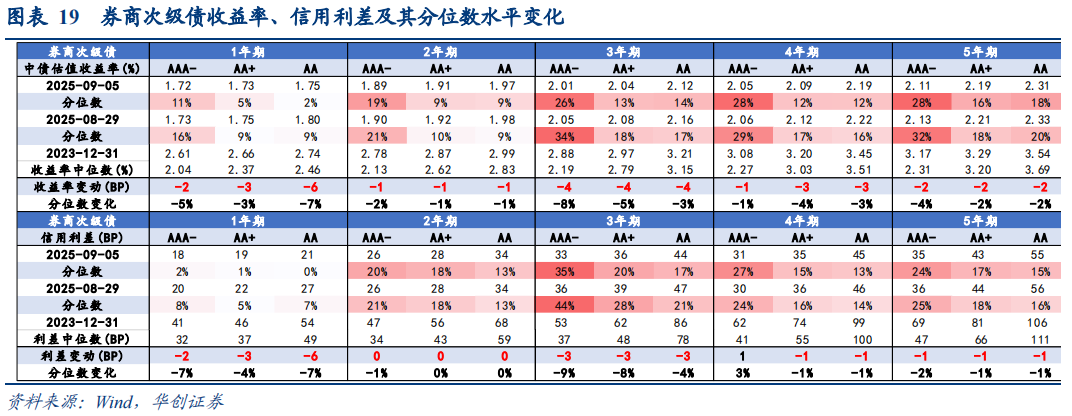

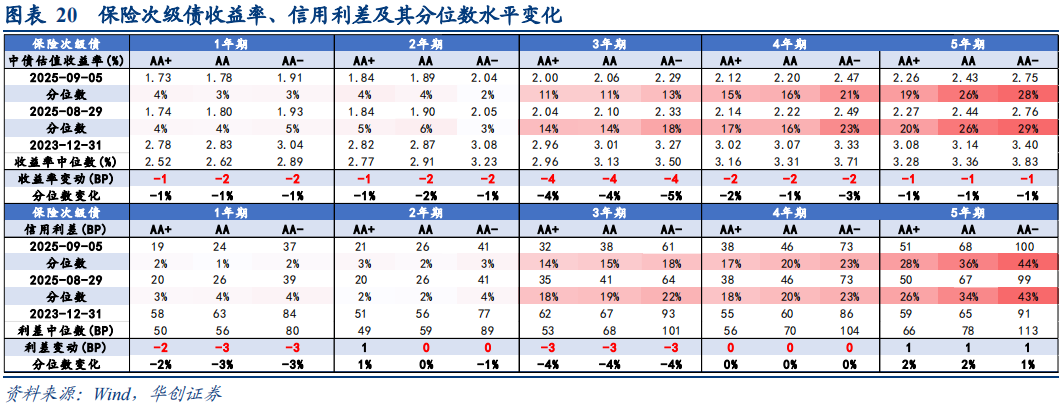

4)金融债方面,收益率全线下行。银行二永债各品种收益率普遍下行1-5BP,除2y各品种、5y隐含评级AA+及以下品种二级资本债利差走阔1BP外,其余各品种二永债信用利差普遍收窄0-4BP。券商次级债各品种收益率普遍下行1-6BP,除4y隐含评级AAA品种利差走阔1BP,其余各品种利差收窄0-6BP。保险次级债各品种收益率普遍下行1-4BP,除1y、3y各品种利差收窄2-3BP外,其余品种利差普遍走阔0-1BP。

四

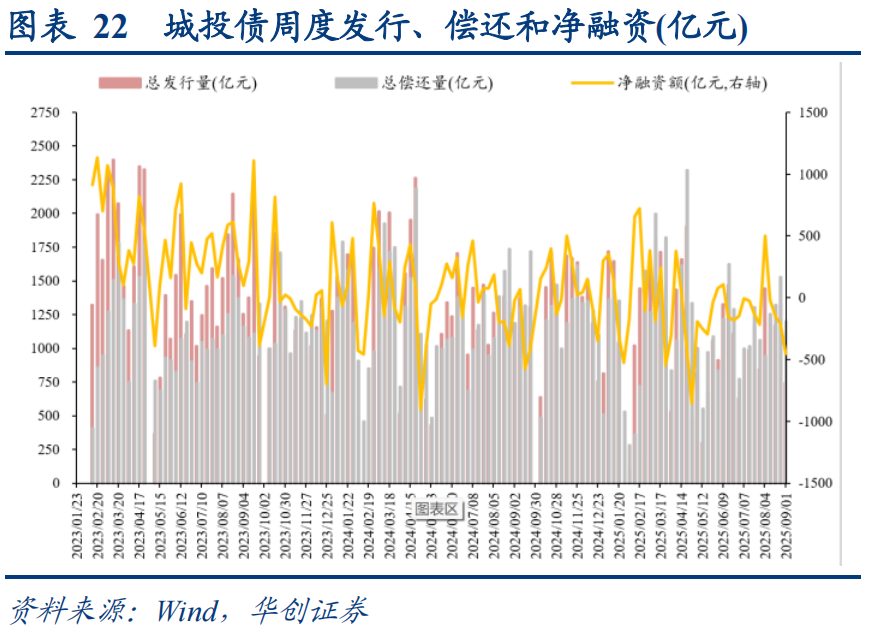

一级市场:信用债、城投债净融资额环比均减少

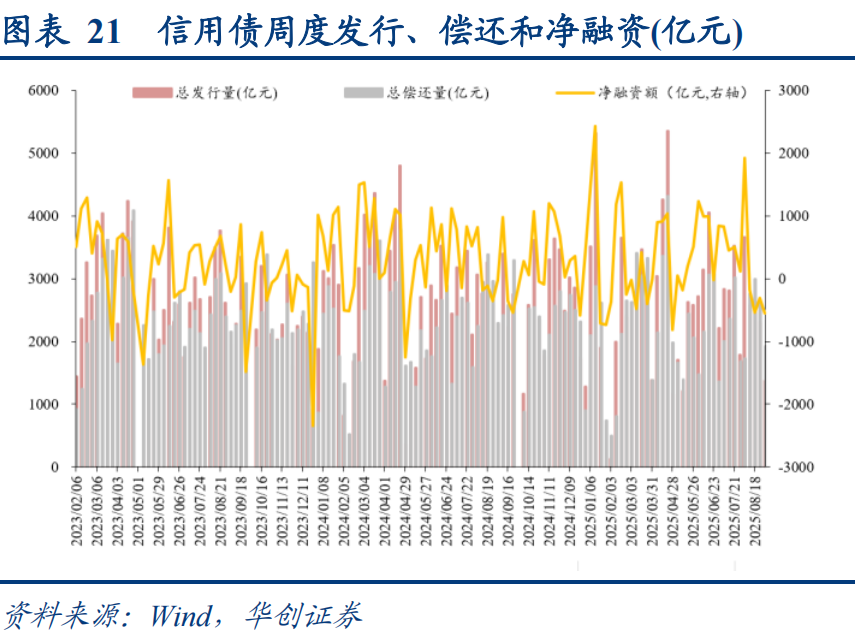

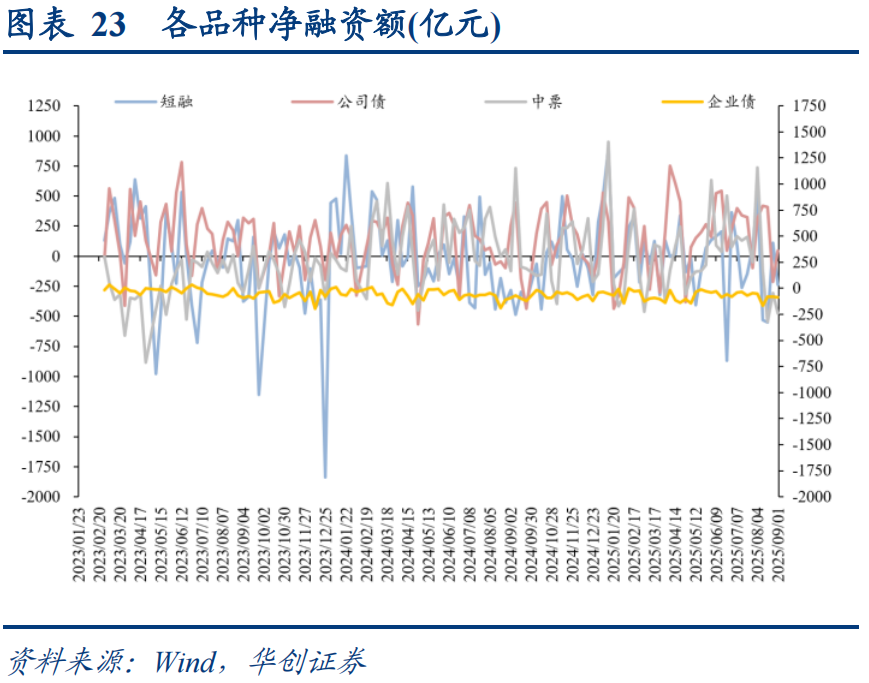

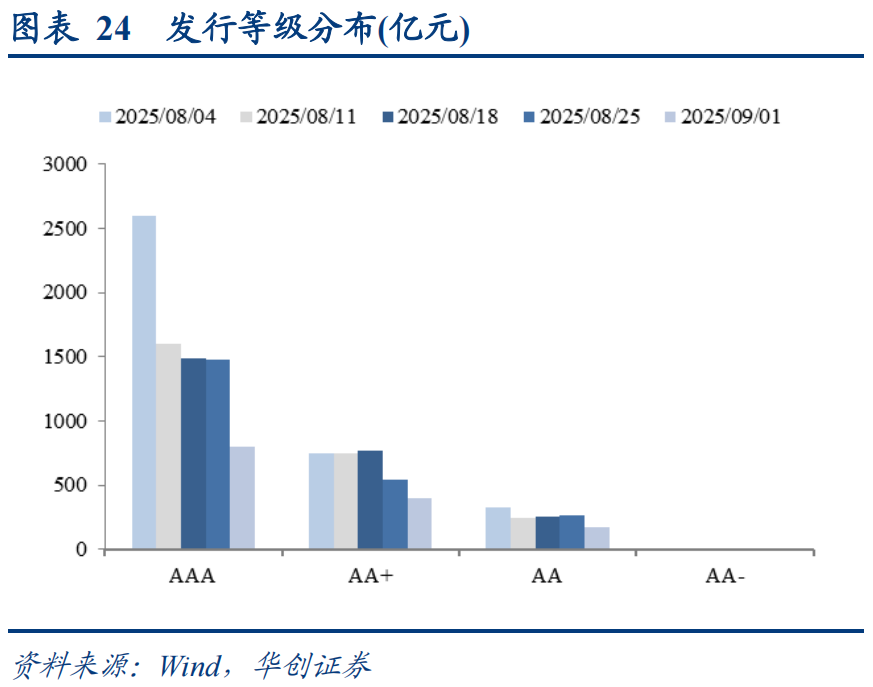

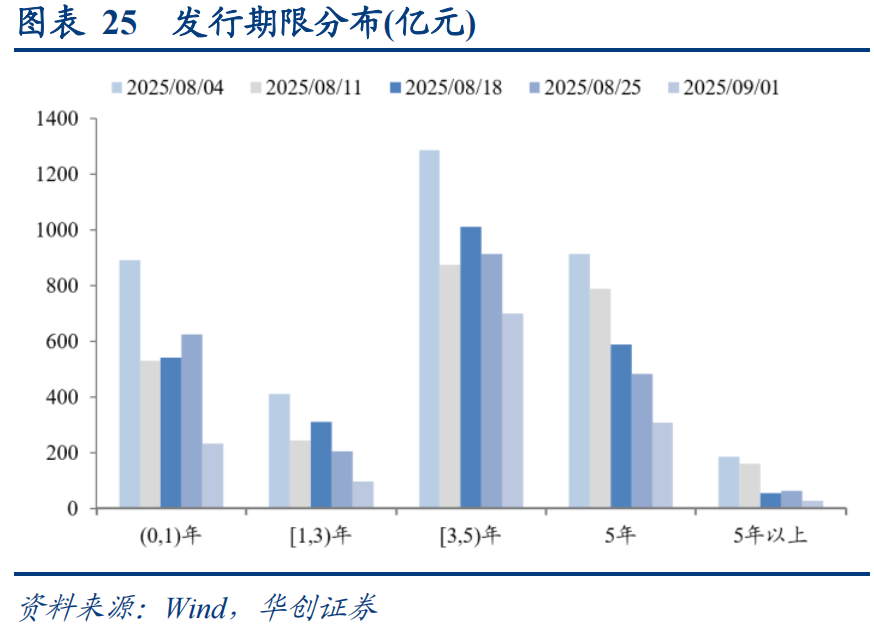

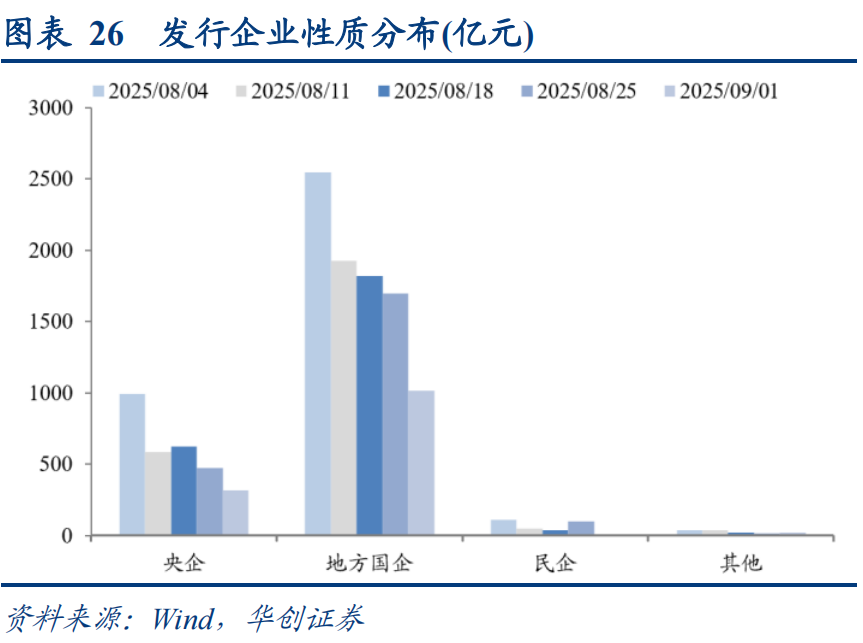

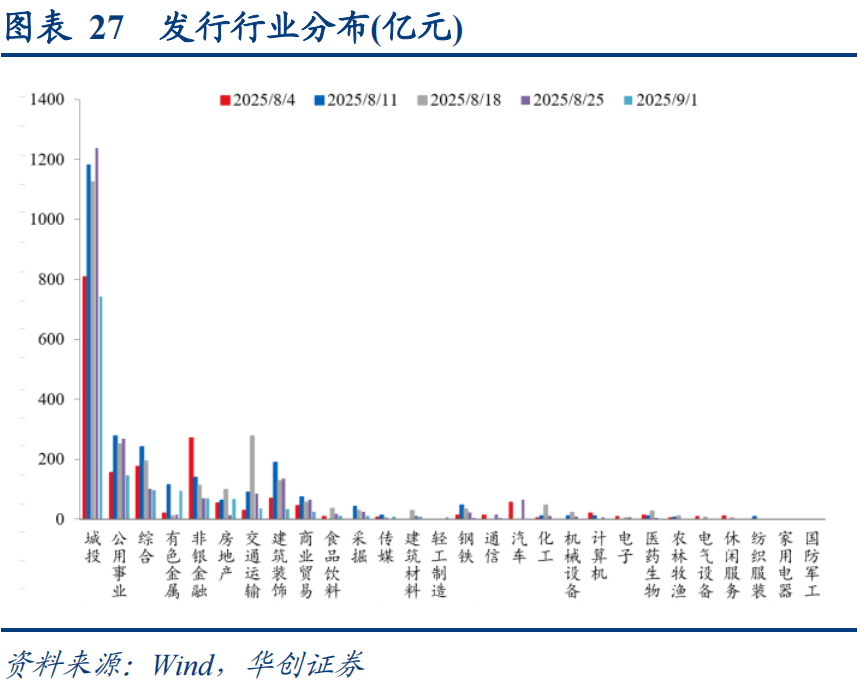

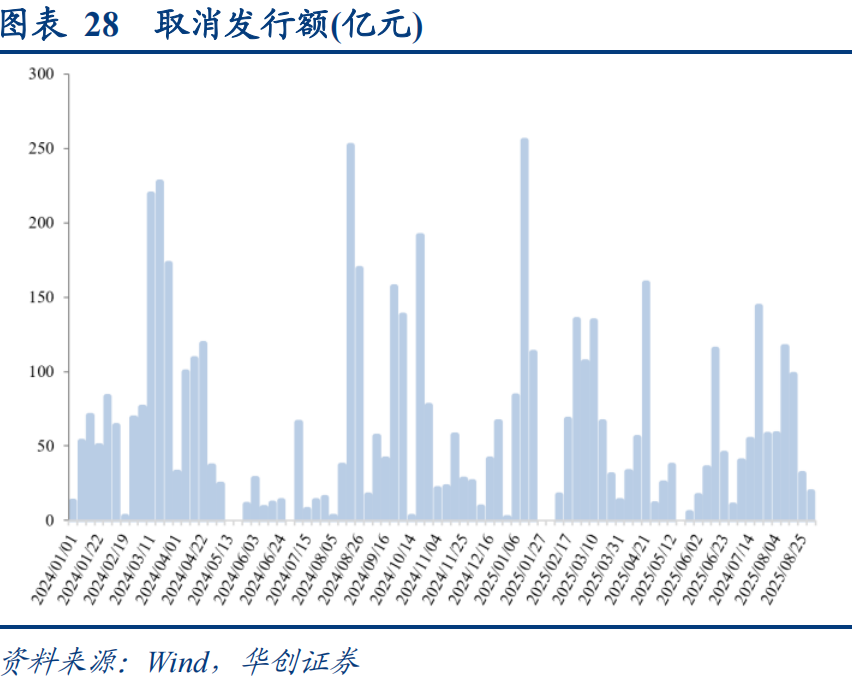

本周信用债发行规模1367亿元,环比降低929亿元,净融资额为-553亿元,环比减少249亿元。具体看,本周城投债发行规模742亿元,较上周减少581亿元,净融资额为-454亿元,较上周减少248亿元。分品种看,公司债净融资额较上周增加至48亿元,短融、中票、企业债净融资额较上周分别减少至-240亿元、-241亿元、-89亿元。等级方面,AAA品种发行占比下降至58.15%,AA+、AA品种发行占比分别上升至29.01%、12.85%。期限方面,本周1年以内品种发行占比从上周的27.25%下降至17.08%,5年期品种发行占比从上周的21.12%上升至22.61%,5年期以上信用债发行占比从上周的2.73%下降至2.01%。性质方面,民企发行占比下降至0.72%,地方国企、央企、其他发行占比分别上升至74.16%、23.37%、1.76%。行业方面,本周发行规模较大的行业为城投、公用事业、综合、有色金属等。取消发行方面,本周有4只信用债取消或推迟发行,涉及规模19亿元,较上周减少12.23亿元。

五

成交流动性:银行间市场与交易所市场活跃度均下降

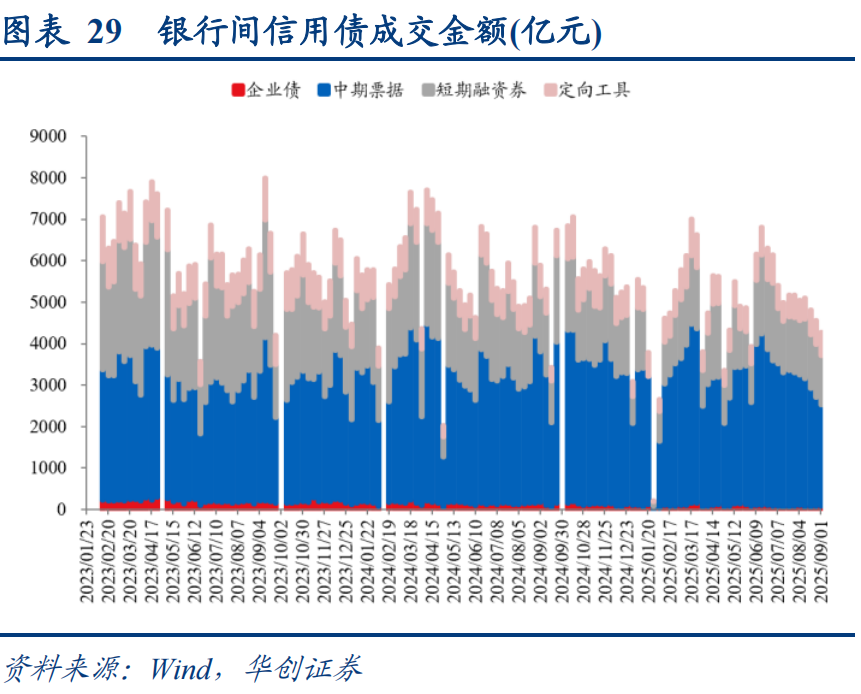

银行间市场与交易所市场活跃度均下降,银行间市场成交额由上周的4552亿元下降至4271亿元,交易所市场成交额由上周的3316亿元下降至2641亿元。

六

评级调整:本周共3家主体评级上调, 无主体评级下调

本周共3家主体评级上调,其中晋江市国有资本投资运营有限责任公司为城投主体。无主体评级下调。

七

风险提示

>>>查看更多:股市要闻