炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:消金财经

2月底,复星国际发布补充公告,详细解释了其下属公司“复星商发”为什么要花1.05亿元人民币,拿下浙江商盟科技51.0879%控股权,正式将这家持牌支付机构纳入上市体系。公告里写满牌照价值、估值合理、生态协同;

(部分公告内容)

公告外,多家媒体曝出,商盟支付刚因月系担保等高息场景代扣被监管严查、业务紧急叫停。正处在舆论和监管的风口浪尖上。

01.复星为什么要花一个多亿?

根据复星的公告,商盟科技最值钱的东西,其实不在它的财务报表里。截至2024年底,这家公司的净资产只有约2177万元人民币,而复星却要掏出1.05亿来控股,溢价接近5倍。贵吗?如果用会计的眼光看,贵得离谱。但如果用牌照的眼光看,这可能是一笔“划算”的买卖。

商盟科技手握一张“储值账户运营I类”支付牌照。这种牌照是干吗的?简单说,有了它,才能在线上开支付账户、做那种“充钱进去再花”的业务,也就是我们常说的互联网支付。关键点在于,2016年以后,央行就暂停发放这类新牌照了。

这意味着什么?意味着存量博弈。想进这个市场?对不起,不能再申请了,只能去买现成的。而现存的162家支付机构里,真正有含金量、能做全业务的大牌,就那么些。商盟支付的这张牌,虽然这些年经营得不温不火,但它是“绝版”的。

(部分公告内容)

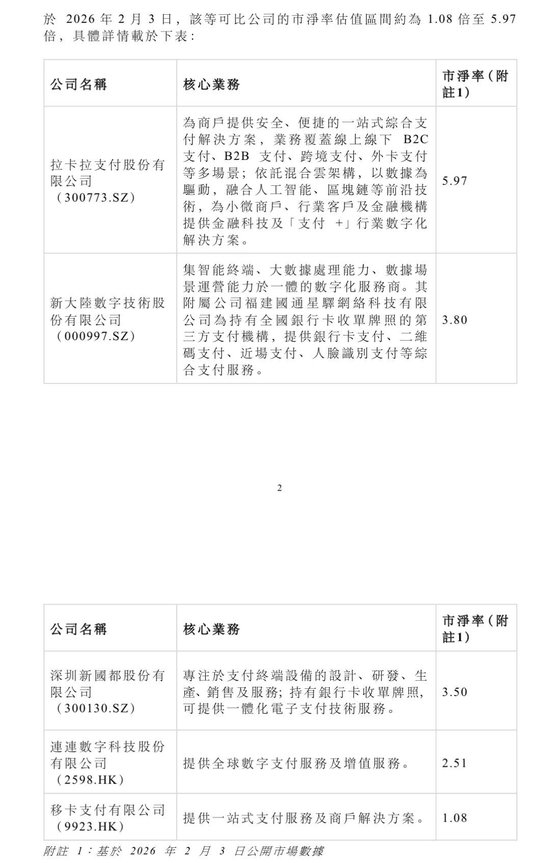

复星自己也算了一笔账。它拿商盟科技和拉卡拉、新国都这类上市的支付公司比了比市净率,同行大概在1.08倍到5.97倍之间,商盟科技增资后算下来约1.6倍,不算出格。又参考了过去三年支付牌照转手时的“隐含价值”,大概在8000万到1.5亿,这次算下来牌照值7876万,也在区间里。

所以,复星这1.05亿,买的压根就不是那些看得见的电脑、桌椅或者应收账款,买的是那张在账面上价值为“零”的牌照。这是一笔典型的“牌照驱动型”投资。

02.麻烦缠身的业务

1月份多家媒体报道称,商盟支付因为给某些“月系业务”提供代扣通道,被推上了风口浪尖。

根据媒体报道,商盟支付当时全面暂停了“月系业务”代扣,包括商城、月系担保等类型。甚至有传言称“监管入驻公司”调查,虽然后来被商盟支付辟谣,但它自己也承认:“公司严格落实国家法律法规要求,拒绝与从事高利网贷的商户进行合作。同时,对存量的金融类商户开展了全面排查,在排查过程中,对所有无法证明其经营行为符合国家法律法规要求的商户,一律采取清退动作。”

为什么这么紧张?因为监管的大棒已经高高举起。

2025年10月,“助贷新规”正式实施,要求所有费用纳入综合成本且不得超过24%。紧接着,央行又印发了《非银行支付机构分类评级管理办法》,把支付机构分成三六九等,评级低的会被重点监管,甚至影响业务范围。给高利贷提供通道,属于典型的“伤害用户权益”的违规行为,一旦被抓,评级下调,得不偿失。

所以,商盟支付这波清退,既是主动求生,也是形势所迫。

03.支付行业的“淘汰赛”

“现在的支付圈,日子不好过”,一位业内人士透露。

第一,市场饱和了。移动支付的渗透率已经见顶,该用手机付钱的人都已经在用了。过去那种靠烧钱补贴抢新用户的打法,现在成本太高,划不来。行业从“增量扩张”进入了“存量搏杀”阶段。

第二,竞争太惨烈。数据显示,高峰时期国内有271家第三方支付机构,现在已经削减到162家,淘汰率接近40%。而且支付市场是个“赢者通吃”的市场,微信和支付宝拿走了绝大部分蛋糕,剩下的上百家机构在夹缝里抢吃的。

第三,传统业务在萎缩。拉卡拉、新国都这些头部公司,2025年的业绩预告都显示,扣非后净利润在普遍下滑,收单业务受市场竞争和交易规模收缩影响,压力很大。

在这种环境下,中小支付机构怎么活?两条路:要么转型,要么铤而走险。

铤而走险的那条路,就是去接那些别人不敢接的“脏活”——比如给高利贷、赌博、洗钱提供支付通道。这类业务手续费高、来钱快,但风险极大。过去几年,支付行业是央行处罚频次最高的领域之一,2025年全年罚单137张,合计罚没超2.93亿元。

商盟支付此前涉足的“月系业务”,某种程度上,就是这种“铤而走险”逻辑的产物——在主流业务被巨头垄断的情况下,去服务那些被大机构拒之门外的边缘客户,赚一点“风险溢价”。

但现在,这条路的红灯彻底亮了。

04.复星此时接盘,打的什么算盘?

那么问题来了:既然商盟支付刚刚经历过这么一场风波,复星为什么还敢掏钱?

这就要回到复星公告里那句容易被忽视的话:“本次交易将推动本集团整合商盟支付的业务能力与本集团庞大的会员体系及消费生态,有望实现本集团生态内的资金收付与结算,降低第三方支付成本,提升客户粘性。”

大白话意思就是。复星有消费场景、有会员、有各种业务线。以前这些业务里的资金流动,得用别人的支付通道,每一笔都要交“过路费”。现在好了,把商盟支付买下来,以后自己玩——肥水不流外人田。

这才是最核心的逻辑。对于复星这种体量的集团来说,商盟支付这张牌,真正的价值不在于它能从外部市场赚多少手续费,而在于它能帮集团内部“省钱”和“闭环”。

你想,复星旗下有豫园商城、有老庙黄金、有舍得酒业、有复星旅文(Club Med、三亚亚特兰蒂斯),还有各种各样的消费场景。这些场景里的支付,如果都能切到自己的通道里来,不仅省了给第三方的成本,还能把所有交易数据沉淀在自己手里,打通会员体系,搞精准营销。

至于商盟支付之前那些“不太干净”的历史,在复星入主之后,大概率会被彻底清洗。复星不缺合规资源,也不缺和监管沟通的能力。它需要的,是一个干净的、合规的、能用的支付工具。

从这个角度看,这笔1.05亿的增资,与其说是复星在“抄底”一张牌照,不如说是在给自己搭建一个内部的“资金结算中心”。商盟支付现在的麻烦,在复星看来,可能正是压价的好时机。

>>>查看更多:股市要闻