马太效应加剧,结构升级成核心破局点

家电企业2025年年报已进入密集披露期。

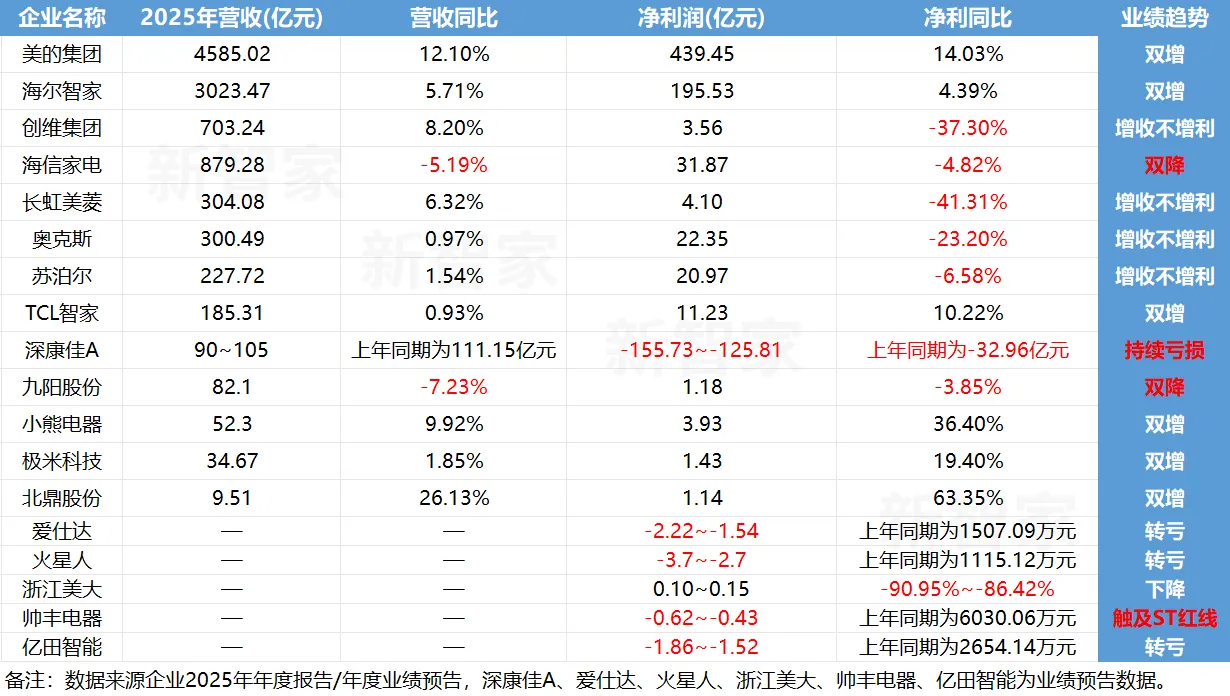

据不完全统计,截至2026年4月13日,国内18家主流家电企业2025年业绩已悉数披露或发布预告。整体来看,行业呈现头部企业稳健增长、腰部企业分化加剧、中小品牌普遍承压的格局,在消费复苏与产业升级的双重背景下,家电行业的马太效应进一步凸显。

头部阵营:双巨头领跑,白电龙头稳基本盘

从营收规模来看,美的集团、海尔智家牢牢占据行业前二,形成绝对的头部梯队。

美的集团以4585.02亿元营收、439.45亿元净利润,稳坐行业头把交椅,营收同比增长12.1%,净利润同比增长14.03%,实现营收、利润“双增”,展现出全品类布局、全球化运营的抗周期能力。

海尔智家紧随其后,营收3023.47亿元,净利润195.53亿元,同样实现双增。据了解,海尔智家收入增长得益于国内与海外市场的双轮驱动,其中,国内市场通过与用户共创的产品爆款机制、深化全域直达的用户精细化运营能力以及数字库存变革的深化等实现收入增长;海外在南亚、东南亚、中东非等新兴市场实现快速增长以及并购 CCR 和 Kwikot 的深化融合,带动收入增长。

综合来看,白电两巨头合计营收超7600亿元,占据行业绝对主导地位,印证了大家电赛道规模效应与品牌壁垒的核心优势。

“家电行业已进入存量竞争时代,整体市场饱和,从‘做大蛋糕’转向‘瓜分蛋糕’,呈现大鱼吃小鱼的竞争态势,头部企业凭借资源优势占据更多市场份额。”中国家用电器商业协会秘书长兼发言人张剑锋表示,头部企业具备技术创新、品牌建设、渠道布局、用户运营等综合实力,能够实现全域市场覆盖,同时拥有规模效应带来的成本优势,可有效消化原材料价格波动影响;且积极布局第二增长曲线,如机器人、新能源、大健康等领域,对冲单一家电业务的风险。

腰部企业:分化加剧,增收不增利成普遍痛点

在头部之外,腰部企业的业绩呈现显著分化,“增收不增利”成为多家企业的共性问题。

创维集团、长虹美菱、奥克斯、苏泊尔四家企业营收实现正增长,但净利润同比均出现下滑。其中创维集团、长虹美菱营收同比增长分别为8.20%、6.32%,净利润跌幅均超37%;奥克斯、苏泊尔营收同比增长分别为0.97%、1.54%,净利润分别下降23.20%、6.58%,增收不增利的困境凸显。反映出行业价格战、成本压力对利润端的侵蚀。

部分企业实现营收、利润逆势增长:TCL智家营收同比增长0.93%,净利润同比增长10.22%;极米科技营收同比增长1.85%,净利润同比增长19.40%,在细分赛道(显示、投影)的技术优势与产品升级,成为利润增长的核心支撑。

海信家电、九阳股份两家企业则陷入“双降”困境,营收、净利润双双下滑。其中海信家电营收同比下降5.19%,净利润同比下降4.82%;九阳股份营收同比下降7.23%,净利润同比下降3.85%。传统厨电、小家电赛道的存量竞争压力持续显现。

谈及腰部企业的业绩表现,张剑锋分析称:“腰部企业竞争陷入两难困境:向上无品牌、规模、成本优势,难以对标头部企业。向下无性价比优势,扛不住头部企业的降维打击;高端化转型能力不足,性价比路线又缺乏支撑;战略决策犹豫:对新机会缺乏预判与定力,不敢投入资源布局,错失发展窗口,同时商业模式老化,仍依赖传统代理制,无法适应当前全域渠道竞争。”

中小品牌:生存压力凸显,多家企业陷入亏损

与头部、腰部企业相比,中小家电品牌的生存状况尤为严峻,多家企业陷入亏损、由盈转亏的困境。

深康佳A预计亏损125.81亿元~155.73亿元,成为行业亏损较高的企业;爱仕达、火星人、帅丰电器、亿田智能四家企业预计净利润由盈转亏,中小品牌在成本、渠道、品牌的多重压力下,盈利能力大幅下滑。

值得关注的是,帅丰电器或触及ST红线,据企业发布的2025年年度业绩预亏公告显示,若公司2025年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元,根据《上海证券交易所股票上市规则》第9.3.2条规定,公司在 2025 年年度报告披露后将被上海证券交易所实施退市风险警示。

北鼎股份、小熊电器成为中小品牌中的少数亮点:北鼎股份营收、净利润双增,营收同比增长26.13%,净利润同比增长63.35%;小熊电器营收同比增长9.92%,净利润同比增长36.40%,实现恢复性增长,细分赛道的差异化布局与品牌力,成为中小品牌突围的关键。

纵观中小品牌的业绩表现,张剑锋分析称:“中小企业核心能力短板:人才、技术储备薄弱,产品仅能满足基础性能,缺乏核心竞争力;渠道与市场局限:渠道单一,对代理商依赖度高,难以触达全域用户;市场覆盖范围窄,无法形成规模效应,原材料价格波动时难以分摊成本。”

行业趋势:马太效应加剧,结构升级成核心破局点

奥维云网数据显示,2025年中国家电全品类零售额同比下降4.3%,下半年降幅高达16%。行业正式告别政策红利期,进入存量博弈的深水区。

从2025年全年业绩来看,家电行业的马太效应已不可逆:头部企业凭借规模、品牌、渠道优势,持续抢占市场份额,实现稳健增长;腰部企业在存量竞争中分化,部分企业通过技术升级、细分赛道突围,多数企业陷入利润下滑困境;中小品牌则普遍面临生存压力,亏损、退市风险加剧。

“展望2026,行业马太效应持续加剧,头部企业的降维打击、全域覆盖会进一步挤压腰部及中小企业的生存空间。”张剑锋表示,随着跨界玩家持续涌入,如小米、华为、追觅等企业布局家电领域,加剧行业生态竞争,传统家电企业面临更大的市场分流压力。

对于行业企业而言,唯有通过技术创新、产品升级、全球化布局,才能在存量竞争中突围,而中小品牌若无法建立差异化优势,将面临被市场淘汰的风险。

面向未来,张剑锋表示,腰部及中小企业应聚焦细分领域:避开头部企业的综合竞争,在细分赛道深耕,打造差异化产品与竞争优势;强化用户运营:紧盯用户需求变化,从“卖产品”转向“以用户为中心”,挖掘用户潜在需求;加大研发投入:在细分领域提升技术实力,打造具备核心竞争力的产品;创新商业模式:摆脱传统代理制依赖,布局全域渠道,尝试直播带货等新型销售模式,同时优化供应链与库存管理。

>>>查看更多:股市要闻