2025年,风电行业整体迎来业绩修复拐点,主要企业普遍走出2024年因供需错配、价格竞争所导致的盈利低谷,行业景气度迎来新一轮向上周期。

“十五五”期间,中国风电年均新增装机量目标将提升至约120GW,较“十四五”年均约60GW的装机量实现翻倍增长,为上游核心零部件企业打开了确定性强、空间广阔的长期成长通道。

作为全球风电主齿轮箱领域的领先企业,德力佳$德力佳(603092)凭借深厚的技术积累和产品优势,在全球市场占有率稳居前三、中国市场排名第二。公司产品覆盖1.5MW至22MW全功率段,具备高可靠性、高功率密度、模块化平台等核心优势,并深度绑定金风科技、远景能源、明阳智能、三一重能、电气风电等主流整机厂商。

在本轮风电行业复苏过程中,德力佳凭借其在主齿轮箱这一核心零部件领域头部供应链地位,率先实现业绩反弹。

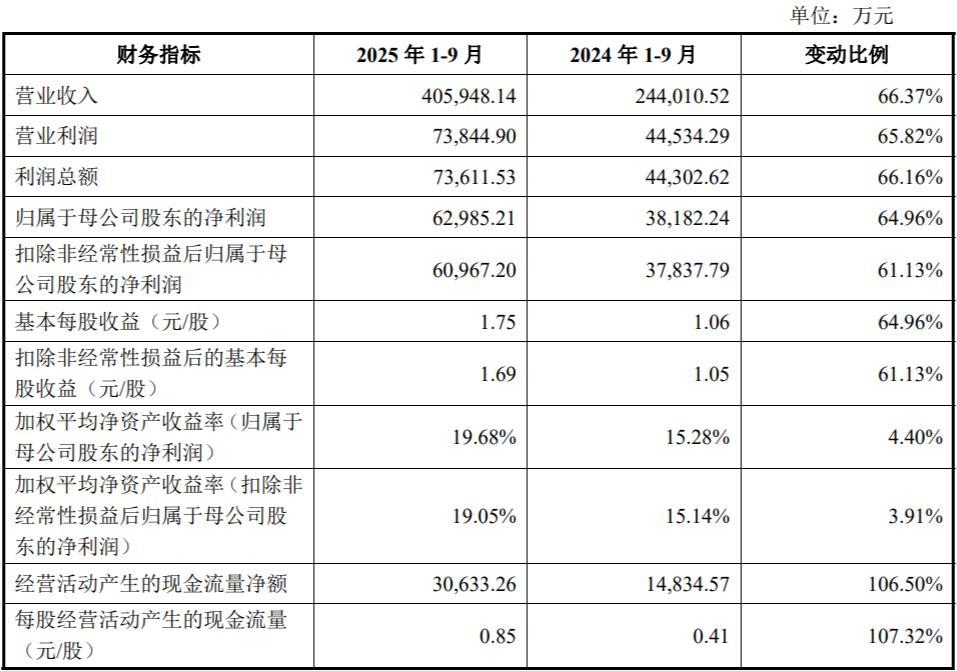

根据公司11月6日德力佳发布的公告,2025年前三季度德力佳实现营业收入40.59亿元,同比增长66.37%,规模已超越2024年全年水平;前三季度扣非归母净利润达6.10亿元,突破2023年5.74亿元的利润峰值,刷新近年来盈利纪录,展现出强劲的恢复动能和成长质量。

资料来源:公司公告

资料来源:公司公告在行业需求持续释放、全球政策对风电产业支持力度明确的背景下,德力佳凭借深厚的技术壁垒、优质的客户资源和前瞻性的产能布局,有望充分受益于“十五五”期间风电装机规模的大幅提升,未来业绩增长具备坚实支撑与良好持续性。

接下来,我们将从产品布局、技术实力、客户结构、募投产能规划和财务质量等多个维度,深入解读这家成长路径清晰、竞争优势突出的风电核心部件领军企业——

一、业务情况

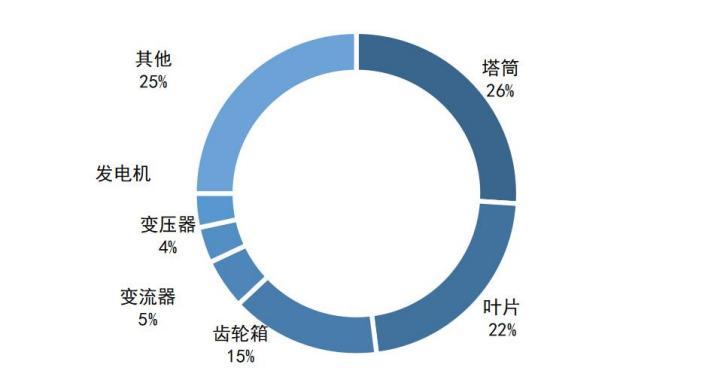

德力佳是一家精密齿轮传动产品制造企业,主营产品是风电主齿轮箱,应用于风电领域。

收入构成如下:

资料来源:公司招股书

资料来源:公司招股书风力发电由风电机组、支撑基础以及输电控制系统三大部分组成,风带动叶片旋转,推动风电机组内部齿轮转动,再通过发电机形成电能。

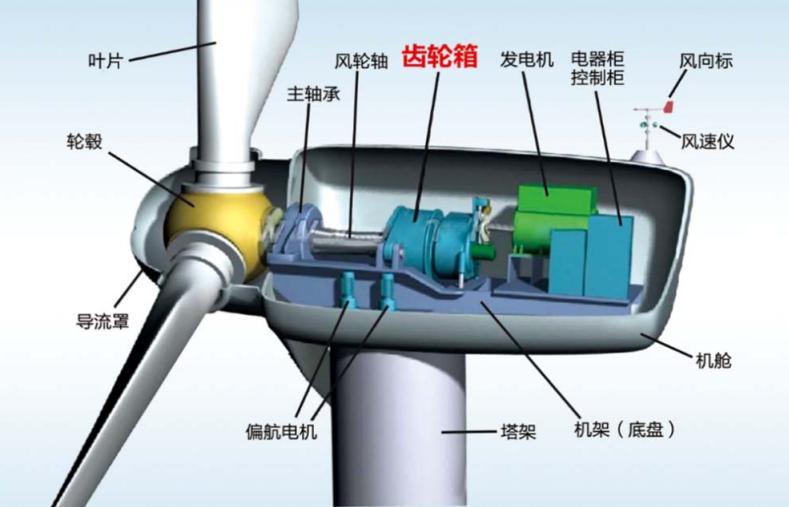

如下图所示,风电机组内部主要由主齿轮箱、发电机、叶片、轴承等部件组成。

其中主齿轮箱是价值量和技术难度较高的部件之一,直接影响风电装备的性能、运行效率、寿命和可靠性,公司主营产品就是主齿轮箱。

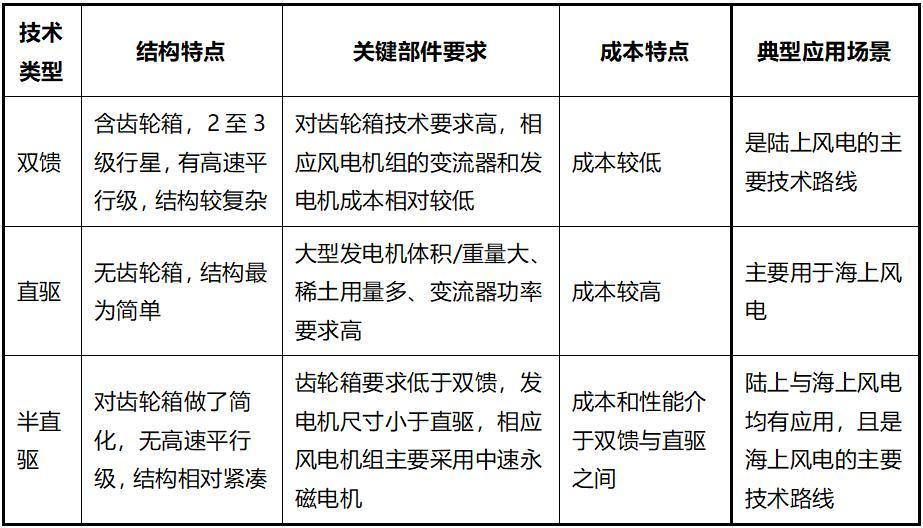

风电主齿轮箱按技术路线可分为双馈(高速传动)、半直驱(中速传动)和直驱三种类型。

双馈和半直驱都采用了齿轮箱结构,是目前风电领域的主要技术路线。其通过减速比提升发电机转速,类似于变速自行车,大齿轮带着中/小齿轮转,风电叶片每转一圈,发电机齿轮要转很多圈,所用的发电机会略小。双馈技术路线具有成本优势,目前是陆上风电的主要技术路线。

直驱则完全取消了齿轮箱,由叶片直接驱动发电机运转,叶片每转一圈发电机齿轮就转一圈,通常搭配大号发电机,主要用于海上风电,但也并非主流技术路线,海上风电主流技术路线是半直驱技术。

德力佳对双馈和半直驱两种技术路线都有覆盖,目前下游领域以陆上风电为主,海上风电占比还相对较小。

资料来源:公司招股书

资料来源:公司招股书德力佳的下游客户已涵盖金风科技、远景能源、明阳智能、三一重能、电气风电等主要的风电整机制造商。

二、业绩情况

2021至2023年,德力佳的营业收入实现高速增长,主要受益于全球新能源产业的蓬勃发展。在能源安全日益受到重视的背景下,国内外市场均加速推进以风电、光伏及储能为核心的新型能源体系建设,推动了风电行业的高速发展。

进入2024年,尽管全球风电装机容量继续保持增长,但随着前期需求集中释放与产能快速扩张,风电供应商市场竞争有所加剧,在此背景下,公司经营节奏亦相应调整。

2021至2023年,公司扣非归母净利润伴随收入规模的高速扩张同步实现强劲增长。进入2024年,营业收入虽然出现一定回调,但利润端展现出较强的韧性,整体波动幅度有限。这主要得益于管理运营效率的提升,以及风电大型化和上游材料降本对毛利率的持续优化。

近四年,德力佳的业绩总体呈增长态势,前期增长显著,后期随行业节奏有所调整,主要原因如下:

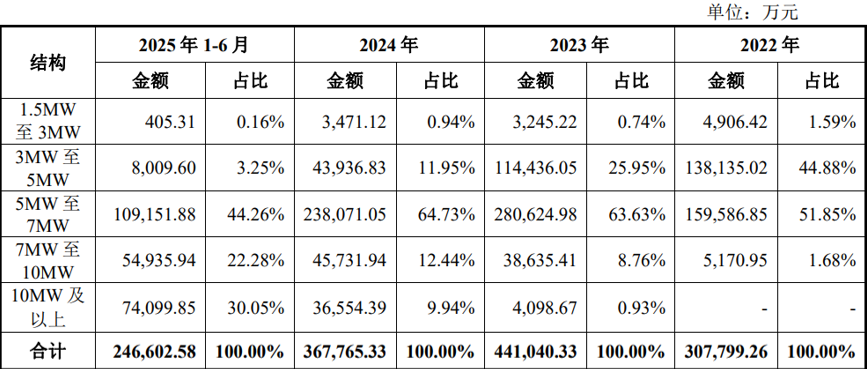

在产品结构方面,顺应风电机组大型化趋势,公司7MW及以上功率的机型收入快速提升,推动业绩增长;

资料来源:公司招股书

资料来源:公司招股书(2)量价关系上,销量持续增长的同时,单位成本与产品单价均有所下降,但得益于优秀的成本管控与规模效应的强化,毛利率有所提高;

(3)客户合作方面,公司与三一重能、明阳智能等下游知名风机企业合作深化,相应业务贡献显著,对整体业绩形成有力支撑。

三、主要关注点

1、“十五五”风电年均装机目标较“十四五”翻倍提升,风电行业将继续保持增长态势

2020年以来,全球主要国家相继提出“双碳”目标,新能源步入高速发展期。风电依托以大型化为主的技术进步,度电成本显著下降;同时,在电力交易机制下,其出力特性相较光伏具备更优的负荷同步性,未来发展空间广阔。据GWEC预测,2024–2030年,海外陆上风电新增装机CAGR将达15%,海上风电更高达27%。

2025年10月20日,在2025北京国际风能大会暨展览会(CWP2025)上,全球1000余家风能企业代表联合发布《风能北京宣言2.0》,明确中长期发展目标与行动路径:中国“十五五”期间年均新增风电装机不低于1.2亿千瓦(120GW/年),其中海上风电年均新增不低于1500万千瓦;确保2030年累计装机达13亿千瓦,2035年不少于20亿千瓦,2060年达到50亿千瓦。

《风能北京宣言》将中国风电年均装机目标从“十四五”的60GW/年水平提升至“十五五”的120GW/年,实现了翻倍提升,为风电行业未来发展提供了清晰的规划指引,也为德力佳所处的风电齿轮箱行业带来了坚实的需求保障。

2、风电齿轮箱技术难度高,德力佳产品实力全球领先,市占率全球前三

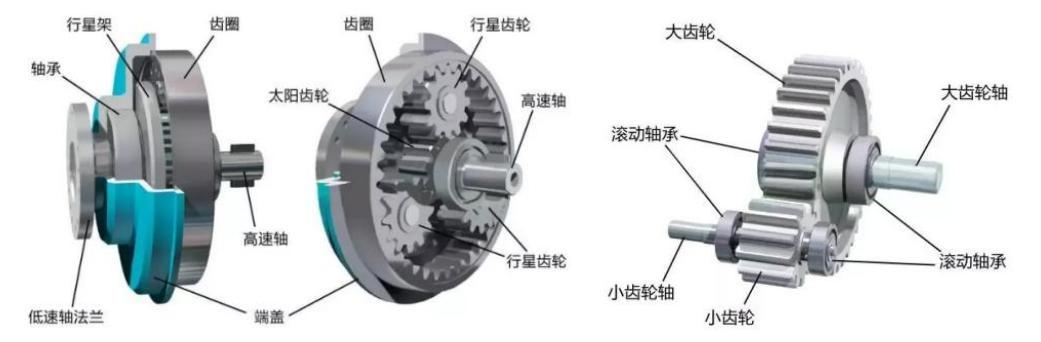

风电齿轮箱作为风电整机最为关键的核心部件之一,约占风电机组成本比例的15%,其质量好坏直接影响风电机组的运行可靠性与经济性,整机客户对产品技术要求高,故而行业技术门槛及产品附加值较高。

资料来源:券商研报

资料来源:券商研报风电齿轮箱的技术难度较大,不仅需要多级减速结构以确保高精度和工艺要求,还需承受超大叶片产生的巨大扭矩,同时兼顾噪音控制、震动抑制与高传动效率。此外,由于户外及海上工作环境通常恶劣,齿轮箱的耐候性和抗腐蚀能力也是关键考量因素。

风电齿轮箱内部结构与主要零部件如下:

上述复杂性使得风电齿轮箱的研发与制造具有极高的技术和可靠性门槛。加之风电设备日益大型化及环境条件的不断变化,对齿轮箱及其零部件提出了更高的功率密度、轻量化设计以及极限性能的需求。

对于下游风电整机厂来说,鉴于齿轮箱工作环境的极端性及其高昂的价值和更换维修成本,材料质量和零部件强度、韧性、抗疲劳性能的要求也极为严格。风电主齿轮箱企业进入风机制造商合格供应商名录需经过2-3年的验证周期,且一旦成为合作伙伴,替换新供应商的意愿较低。

这种行业特性进一步增强了双方的合作粘性,并导致行业竞争格局的高度集中。目前,南高齿、威能极和德力佳等三家头部企业占据了超过六成的市场份额,处于市场主导地位。

在领先的公司中,德力佳凭借其突出的技术创新能力和被广为认可的产品质量脱颖而出。截至2024年,德力佳在全球市场的占有率达到了10.36%,位居全球第三;在中国市场则以16.22%的市占率位列第二。

客户方面,德力佳已成功进入了金风科技、远景能源、明阳智能、三一重能等多家下游头部风电整机制造商的供应链,充分展示了其在全球风电齿轮箱领域的领先地位和技术实力。

3、募投项目重点布局陆风大型化和海上风电两大战略方向

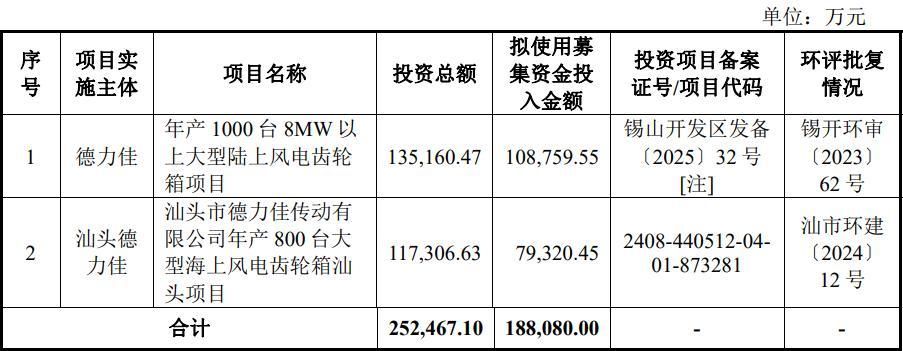

本次IPO公司募投项目如下:

(1)提升8MW以上陆风齿轮箱产能,满足陆风大型化发展需求

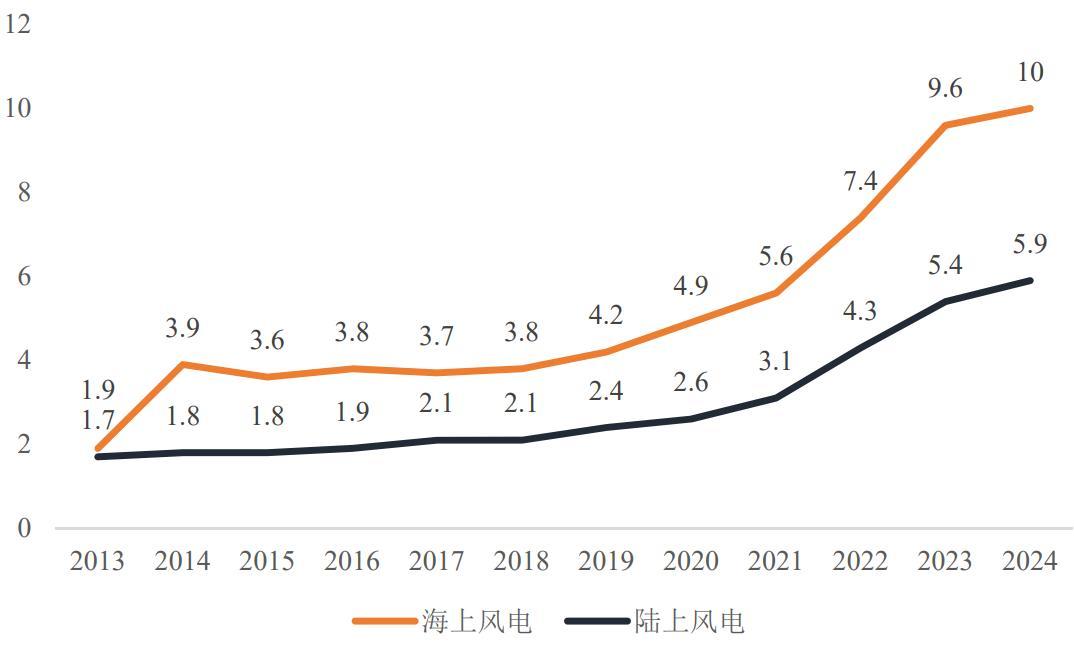

近年来,全球风电行业技术升级的核心路径是风机大型化,可有效降低度电成本、提升资源利用效率并优化项目投资收益。政策层面,工信部曾发布的《加快电力装备绿色低碳创新发展行动计划》,亦明确支持8MW以上陆上与13MW以上海上机组的发展。

图:国内风电陆上和海上新增装机的平均容量(MW)

资料来源:公司招股书

资料来源:公司招股书公司深耕风电齿轮箱领域,经过多年的发展,已构建起从前端开发设计、中端批量生产到后端运维服务的全业务链体系,产品覆盖1.5MW至22MW全功率段,不仅兼具强度与刚度的均衡、轻量化、模块化平台、高功率密度、高效率及高可靠等特性,也能适用于低风速、高海拔、极端温变、海上盐雾腐蚀等各种复杂场景。在功率密度、传动效率、齿轮安全系数、振动速度与加速度等关键指标上,公司的技术实力也处于行业先进水平。

随着下游对大型齿轮箱需求不断提升,公司7MW以上产品收入占比从2022年的1.68%迅速增长至2025年上半年的52.33%,其中10MW以上产品贡献超过30%,已成为推动公司收入扩张的核心动力。

为了更好地满足下游厂商对大型风电主齿轮箱的采购需求,公司紧跟风机大型化的行业趋势,借助IPO募投项目扩充8MW以上陆风齿轮箱产能,全力在风电主齿轮箱市场谋求更广阔的发展空间。

(2)海风订单高速增长,占比已达20%,募投项目加大海风齿轮箱产能建设

虽然德力佳目前的产品收入以陆上风电为主,但其实公司海上风电业务的技术实力也同样出色。公司自主研发生产的“10-12MW级海上大兆瓦级齿轮箱”产品入选国家能源局2021年度能源领域首台(套)重大技术装备项目名录。

公司海上风电齿轮箱在手订单充足,截至2024年末,德力佳在手订单中海上风电齿轮箱超300台,合计订单金额超60,000万元,对应占比超20%。

资料来源:公司问询反馈

资料来源:公司问询反馈德力佳现有海上风电齿轮箱客户已覆盖金风科技、明阳智能、三一重能、远景能源、东方电气及电气风电等主流整机制造商。这些客户不仅是公司在陆上风电领域长期大规模合作的伙伴,同时也是海上风电装备制造市场的重要参与者,具备显著的市场影响力。具体来看,各客户在海上风电领域的市占率分布如下:

资料来源:公司问询反馈

资料来源:公司问询反馈依托与多家海上风电整机厂商的长期合作关系,德力佳有望充分发挥其在陆上风电领域积累的供应链优势与品牌声誉,快速将新增的海上齿轮箱产能导入现有客户体系,推动海上风电业务加速迈向规模化扩张。

>>>查看更多:股市要闻