撰稿丨电池中国

编辑丨麦 子

美编丨CBEA独耀

锂电产业链正深陷“冰火两重天”的境况 :一边是,受新能源汽车和储能市场爆发带动,磷酸铁锂材料需求大增;但另一边却是,原材料波动与传导不畅带来的磷酸铁锂材料企业成本压力仍未彻底缓解。

数据显示,今年1-10月,中国新能源汽车动力电池装机量约为578GWh,其中磷酸铁锂电池装机量约为470.2GWh,占比高达81.3%。在储能领域,磷酸铁锂电池更是以99.9%的市场份额,占据绝对主导地位。

无论是新能源汽车,还是储能产业,磷酸铁锂电池市场需求都非常强劲。比如,在新能源汽车领域,今年前10个月磷酸铁锂电池装机同比增长了59.7%;作为对比,三元电池同期装机仅有107.7GWh,同比不仅没有增长,还下降了三个百分点。另外,截至目前,今年储能市场磷酸铁锂电池出货同比激增60%。

下游市场需求旺盛,磷酸铁锂材料行业头部前五家企业的产能基本满产,部分电池企业甚至出现磷酸铁锂材料“一吨难求”,一些头部材料企业订单已经排到明年。

但磷酸铁锂材料行业却普遍亏损。

不仅如此,受产品成本与价格严重倒挂影响,磷酸铁锂材料已经成为整个锂电产业链利润承压最为严重的环节。

为何会出现“需求越旺盛,亏损越严重”的怪圈?

当前日韩、欧美电池企业正纷纷将目光投向磷酸铁锂赛道,若国内相关企业长期陷入亏损困境,中国在该领域已建立的全球竞争力,或将逐步动摇甚至失去稳固根基。

11月18日,以“合规筑基 创新降本 共生破局”为主题的《磷酸铁锂材料行业成本研究》研讨会在工业和信息化部新闻宣传中心发布厅召开。本次研讨会由中国化学与物理电源行业协会主办,工信部新闻宣传中心协办,行业专家、企业代表等齐聚一堂,深度交流,拉开磷酸铁锂材料“反内卷”、产业链上下游“共生共赢”的序幕。

会上,中国化学与物理电源行业协会磷酸铁锂材料分会透露,将发布“磷酸铁锂材料成本指数”,这意味着行业将开启以数据为基、以创新为要、以协同为径的反内卷新实践。

需求旺盛,产品售价却比成本还低?

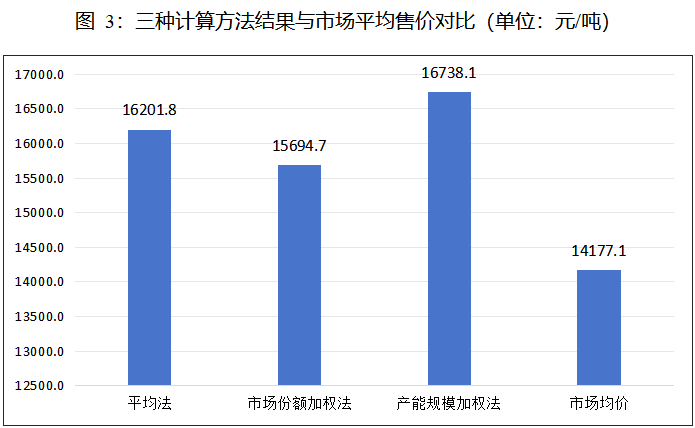

《磷酸铁锂材料行业成本研究》选取了当前市场主流的,采用一次烧结工艺(注:二次烧结成本将会更高)、压实密度2.4—2.55g/cm³的磷酸铁锂材料,今年1-9月份的成本进行核算。其中,采用平均法测算,今年1-9月,主流磷酸铁锂材料的行业平均成本为16201.8元/吨(不含税价格,下同);采用市场份额加权法测算,行业平均成本变成了15694.7元/吨;采用产能规模加权法测算,行业平均成本则来到了16738.1元/吨。

值得注意的是,今年1-9月磷酸铁锂材料市场平均售价只有14177.1元/吨。

中国化学与物理电源行业协会磷酸铁锂材料分会秘书长周波表示,无论采取哪种算法,都能清晰地看到,磷酸铁锂材料市场平均售价低于行业平均成本,行业整体成本压力巨大、平均售价无法覆盖平均成本这一残酷现实。

磷酸铁锂材料价格长期低于成本有着历史原因。

据中国化学与物理电源行业协会副秘书长汤雁介绍,2024年国内磷酸铁锂正极材料产能接近470万吨,但实际产量仅230余万吨,产能利用率不足50%,“同质化产能过剩是导致市场内卷加剧,磷酸铁锂材料价格剧烈下滑的主要因素。”

据磷酸铁锂材料分会统计,磷酸铁锂材料价格从2022年底的17.3万元/吨暴跌至2025年8月的3.4万元/吨,跌幅达80.2%,全行业连续亏损超36个月。其中,6家磷酸铁锂材料上市企业平均资产负债率高达67.81%。

尽管2025年以来,受下游新能源汽车和储能市场强劲增长带动,磷酸铁锂材料需求大增,头部企业订单已排至2026年,但磷酸铁锂材料成本压力仍未根本缓解,无序竞争让磷酸铁锂材料企业在整个锂电链条的话语权缺失,从而盈利承压。

上下游双重挤压,磷酸铁锂材料企业亏损仍在继续

磷酸铁锂材料的过剩态势在今年上半年已经出现反转。受益于下游动力电池和储能市场的强劲增长,今年磷TOP10企业产能利用率都在80%以上,头部企业已经满产。磷酸铁锂材料分会预计,今年中国磷酸铁锂材料产量将攀升至370万吨。

需求如此旺盛,产能利用率快速提升,为什么产品价格却还一直比成本还低?在研讨会上,多家企业反映:目前正承受来自上下游的双重挤压。

从上游来看,生产磷酸铁锂材料所需的锂源、铁源、磷源等原料价格在快速上涨。

一家磷酸铁锂材料头部企业的负责人说,这些原料价格近期上涨非常快。“当前,硫酸亚铁还有硫酸、氨水这些基础化工原料价格都在上涨,这一块的成本上涨幅度我们公司做了一个统计,每吨涨幅都比较大。”

今年以来,碳酸锂、六氟磷酸锂、VC等锂电池关键材料价格都出现大涨或暴涨局面。其中,六氟磷酸锂价格在过去一个月时间就翻倍,VC价格更是出现单日涨幅超过50%的疯狂行情。

但是作为锂电材料中最关键的磷酸铁锂材料,价格却“涨不动”。

究其原因,是磷酸铁锂材料企业很难把上游涨价的压力传导到下游。据一家参与研讨的磷酸铁锂企业透露,公司曾多次向下游电芯企业提出涨价,以减轻成本上涨压力,但都被一口回绝。“下游把订单下给你,你必须交。如果不接订单,不交货,就给我们下停线罚单,所以我们现在对这个事情是很无奈的,就是你必须得接单,必须亏损。”另一家企业的负责人无奈地表示。

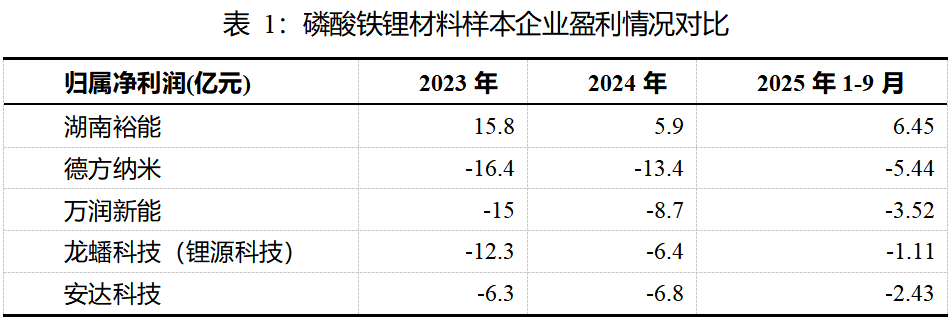

磷酸铁锂材料售价低于成本价,致使全行业普遍陷入盈利困局。拥有技术、规模优势的头部企业同样未能幸免。《磷酸铁锂材料行业成本研究》显示,德方纳米、万润新能、龙蟠科技、安达科技等头部企业2023年至2025年1-9月持续亏损。

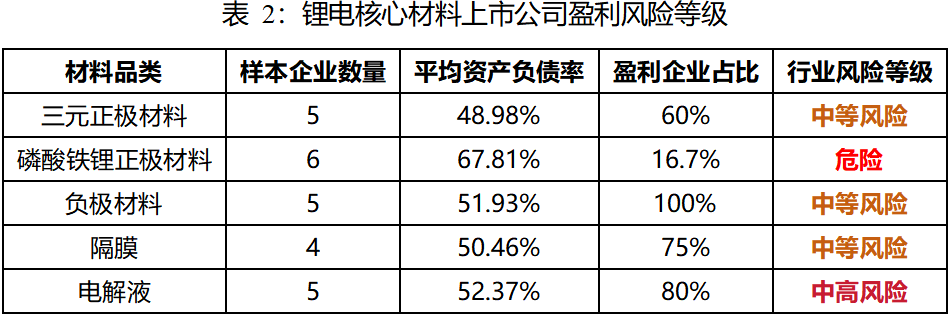

可以看到,磷酸铁锂材料行业盈利企业占比仅16.7%,远低于三元正极、负极等其他锂电核心材料。事实上,由于过去一段时间磷酸铁锂行业企业资产负债率普遍较高,以至企业外部融资扩产渠道大大受限,进一步影响了整个供应链的安全。

从企业的盈利风险等级来考量,相较于其他锂电关键材料,磷酸铁锂材料行业已然步入极为危险的阶段。

在此背景下,建立一个客观、透明、基于实际数据的行业成本指数,对于评估行业真实竞争力、引导资源有序配置,巩固我国来之不易的全球供应链优势显得至关重要。

发布成本指数引导磷酸铁锂材料行业良性发展

在研讨会上,磷酸铁锂材料分会秘书长周波就《磷酸铁锂材料行业成本研究》进行了介绍。这份由协会委托专业会计师事务所开展为期两个月专项调研形成的研究成果,以2025年1—9月湖南裕能、德方纳米、万润新能、常州锂源、友山科技、丰元锂能、安达科技七家头部企业(合计占行业74%市场份额)的经审计数据为核心样本,通过平均法、市场份额加权法、产能规模加权法多维度精准测算,给出明确发展基准。

据周波介绍,《磷酸铁锂材料行业成本研究》旨在构建科学、可靠的磷酸铁锂材料行业成本指数体系,为企业提供了透明的价值参考,为政府监管提供精准数据支撑,同时还可提升市场透明度,辅助上下游企业进行市场研判和决策。

据悉,《磷酸铁锂材料行业成本研究》基于2025年1—9月一次烧结工艺、压实密度2.4—2.55g/cm³的磷酸铁锂材料,选用平均法与市场份额加权法得出15714.8元/吨—16439.3元/吨为行业平均成本区间,并以此为基期(指数=100),为企业成本管控提供精准参照。

汤雁代表协会发出协同行动倡议,希望磷酸铁锂材料企业能以成本指数为“度量衡”,重建市场定价逻辑,遏制“内卷式”恶性竞争;以创新升级为突破口,开辟价值增长新赛道,推动行业从“规模竞争”向“质量竞争”跨越;以供需平衡为着力点,构建协同发展生态,引导产能有序释放。

磷酸铁锂材料成本指数体系受到与会企业的高度欢迎,多个企业代表希望磷酸铁锂材料成本指数体系能尽快发布,并保持月度更新,为企业、政府和上下游市场提供参考。

磷酸铁锂材料成本指数体系填补了锂电行业成本对标空白。事实上,“反内卷”并非磷酸铁锂材料行业的“独角戏”,负极材料、电解液、隔膜等关键环节也不同程度面临产能过剩、价格竞争加剧的压力。汤雁表示,未来,协会将在做好磷酸铁锂材料行业工作的基础上,分领域建立细分产品成本数据库,开展产能供需预警分析,推动各细分行业形成“成本共知、风险共防、利益共享”的发展共识,从单点突破走向全链协同,彻底扭转“各环节自卷、全产业链受损”的局面。

>>>查看更多:股市要闻