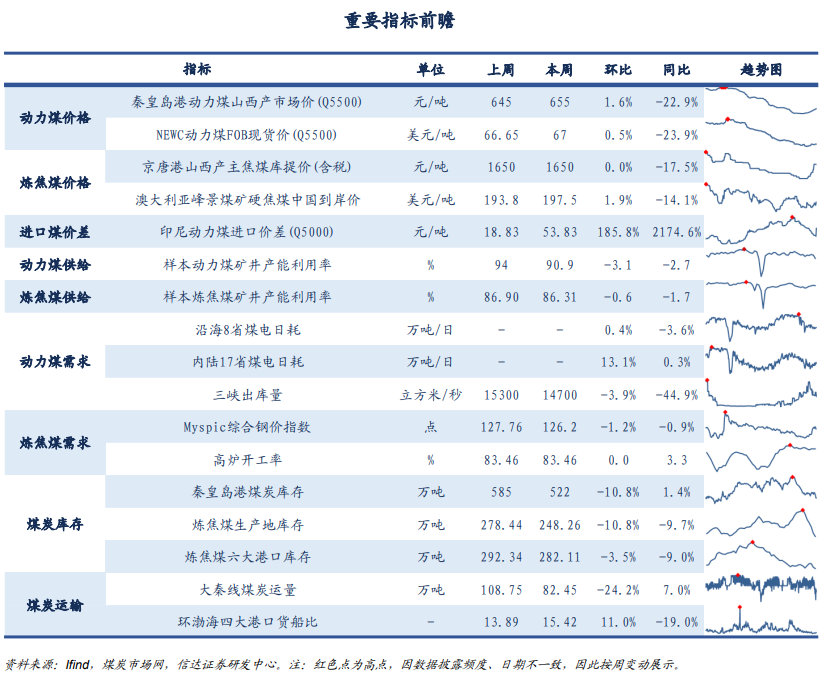

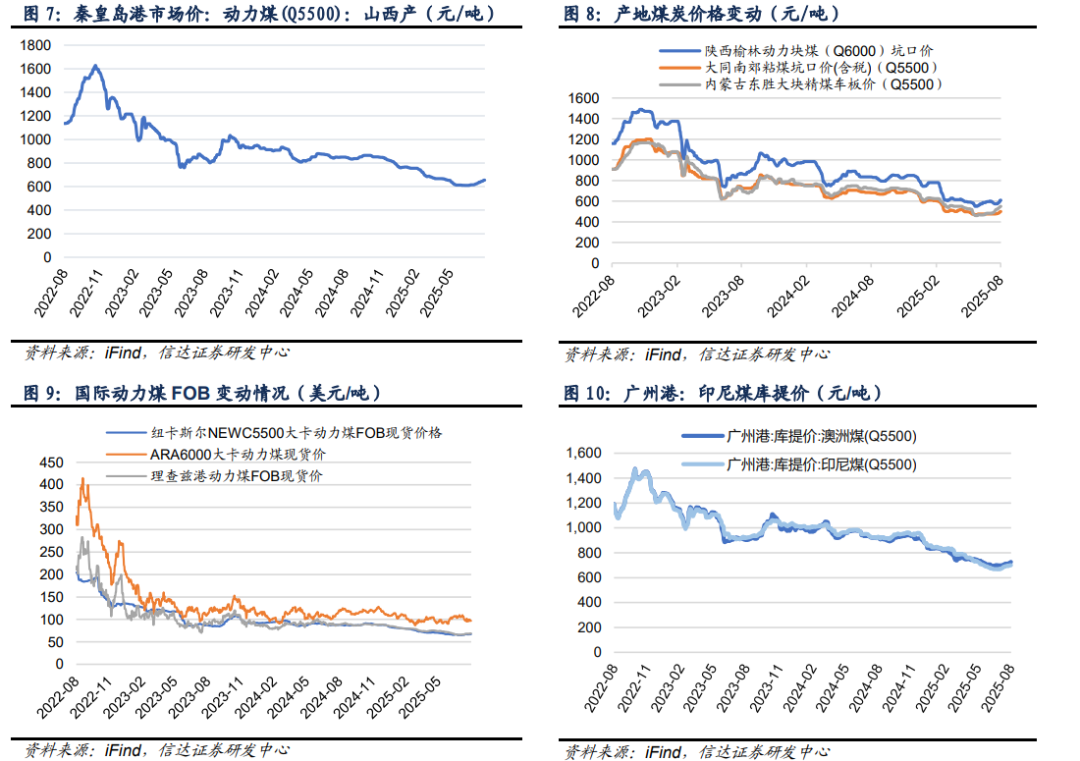

动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比上涨。港口动力煤:截至8月2日,秦皇岛港动力煤(Q5500)山西产市场价655元/吨,周环比上涨10元/吨。产地动力煤:截至8月1日,陕西榆林动力块煤(Q6000)坑口价610元/吨,周环比上涨30.0元/吨;内蒙古东胜大块精煤车板价(Q5500)501元/吨,周环比上涨18.2元/吨;大同南郊粘煤坑口价(含税)(Q5500)551元/吨,周环比上涨21.0元/吨。国际动力煤离岸价:截至8月2日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格67.0美元/吨,周环比上涨0.3美元/吨;ARA6000大卡动力煤现货价97.1美元/吨,周环比上涨1.5美元/吨;理查兹港动力煤FOB现货价69.0美元/吨,周环比上涨1.0美元/吨。

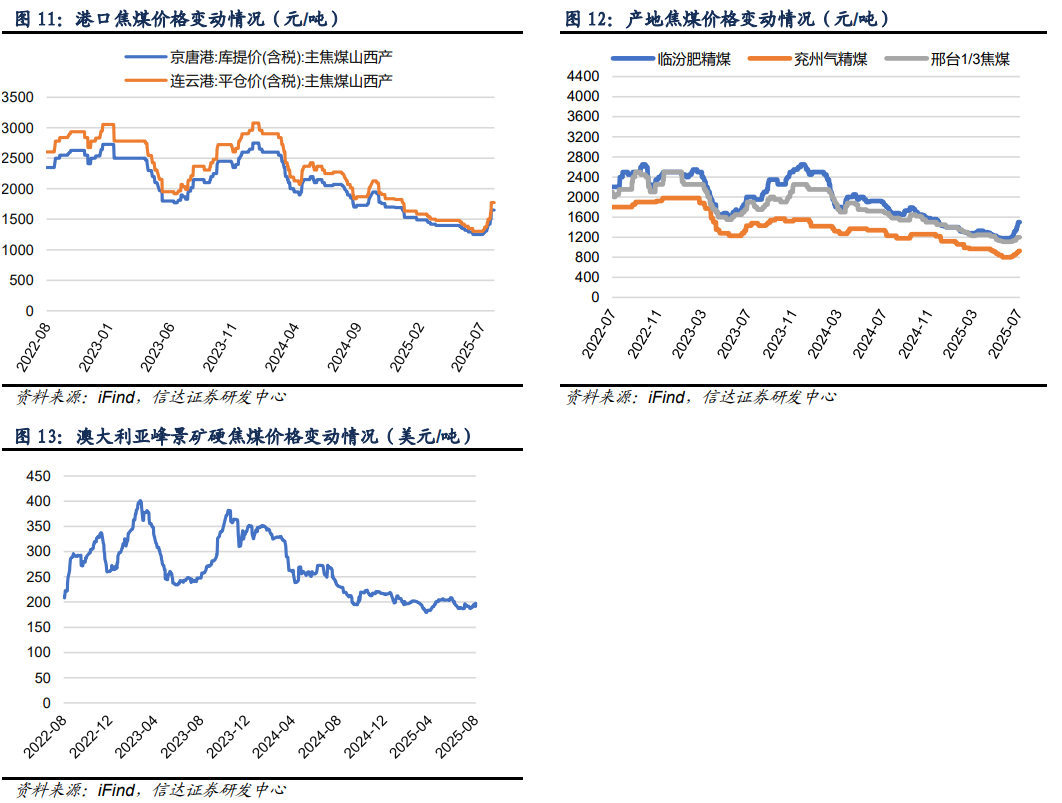

炼焦煤价格方面:本周京唐港价格周环比持平,产地临汾价格周环比增加。港口炼焦煤:截至8月1日,京唐港山西产主焦煤库提价(含税)1650元/吨,周持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周持平。产地炼焦煤:截至8月1日,临汾肥精煤车板价(含税)1500.0元/吨,周环比上涨100.0元/吨;兖州气精煤车板价930.0元/吨,周环比上涨30.0元/吨;邢台1/3焦精煤车板价1200.0元/吨,周环比持平。国际炼焦煤:截至8月1日,澳大利亚峰景煤矿硬焦煤中国到岸价197.5美元/吨,周环比上涨3.7美元/吨。

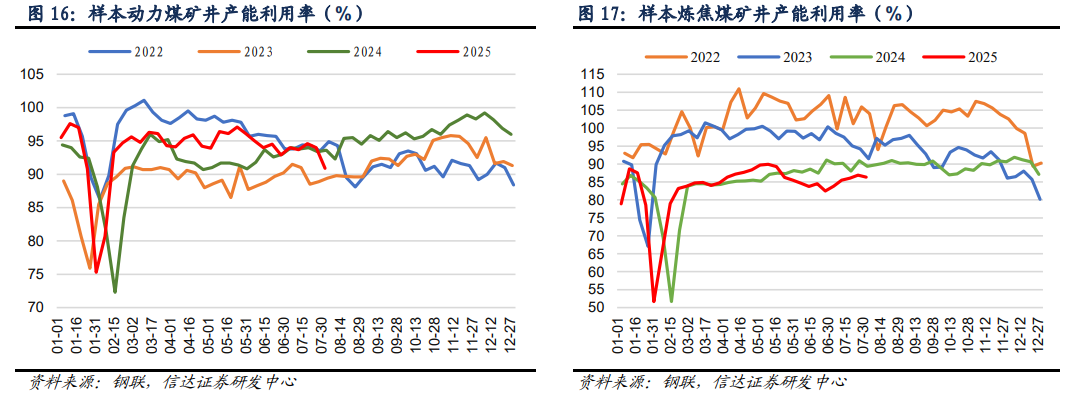

动力煤矿井产能利用率周环比下降,炼焦煤矿井产能利用率周环比下降。截至8月1日,样本动力煤矿井产能利用率为90.9%,周环比下降3.1个百分点;样本炼焦煤矿井开工率为86.31%,周环比下降0.6个百分点。

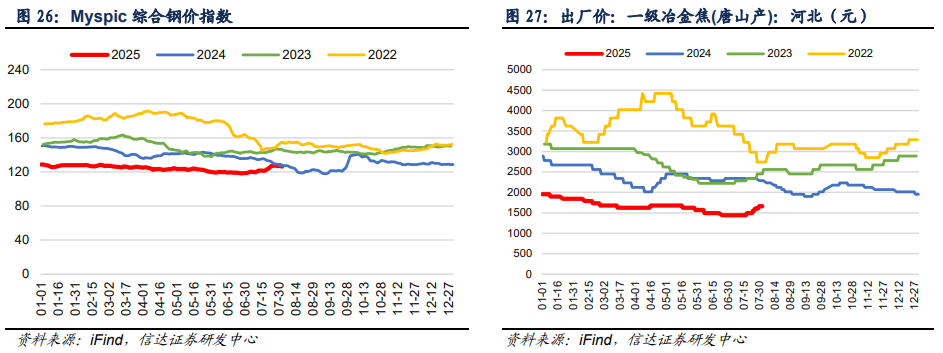

沿海八省日耗周环比增加,内陆十七省日耗周环比增加。沿海八省:截至7月31日,沿海八省煤炭库存较上周下降38.20万吨,周环比下降1.08%;日耗较上周上升1.00万吨/日,周环比增加0.45%;可用天数较上周下降0.20天。内陆十七省:截至7月31日,内陆十七省煤炭库存较上周下降106.60万吨,周环比下降1.20%;日耗较上周上升44.40万吨/日,周环比增加13.05%;可用天数较上周下降3.20天。

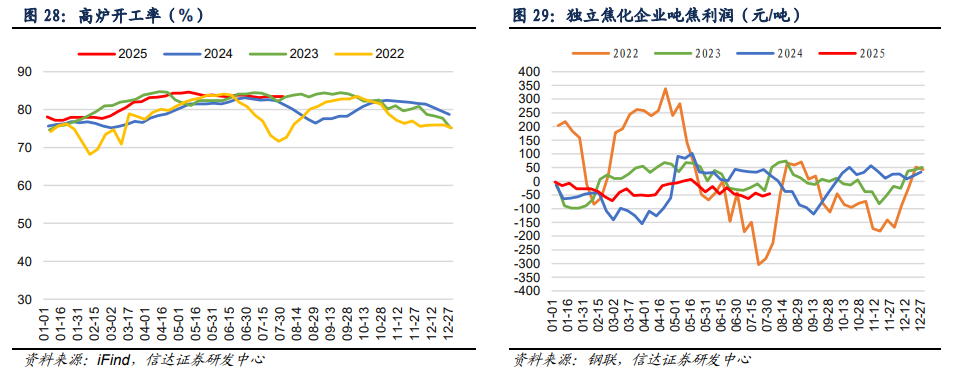

化工耗煤周环比增加,钢铁高炉开工率周环比持平。化工周度耗煤:截至8月1日,化工周度耗煤较上周上升5.73万吨/日,周环比增加0.84%。高炉开工率:截至8月1日,全国高炉开工率83.5%,周环比持平。水泥开工率:截至8月1日,水泥熟料产能利用率为58.1%,周环比下跌0.0百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.9%(-3.1个百分点),样本炼焦煤矿井产能利用率为86.31%(-0.59个百分点)。需求方面,内陆17省日耗周环比上升44.40万吨/日(+13.05%),沿海8省日耗周环比上升1.00万吨/日(+0.45%)。非电需求方面,化工耗煤周环比上升5.73万吨/日(+0.84%);钢铁高炉开工率为83.46%(持平);水泥熟料产能利用率为58.09%(-0.01个百分点)。价格方面,本周秦港Q5500煤价收报655元/吨(+10元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,7月31日国家能源局组织晋、陕、蒙、新等重点产煤省(区)开展煤矿生产情况核查,督促企业严格按公告能力组织生产,严禁超能力生产,维护好平稳有序的生产秩序。我们认为,受益于“查超产”政策,煤炭供给端有望逐步收缩,而需求方面在高温天气驱动下日耗或继续抬升,本轮煤炭板块回调主要是“反内卷”政策后情绪回落,煤炭板块基本面向好趋势不改,建议关注板块回调后的配置机遇。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

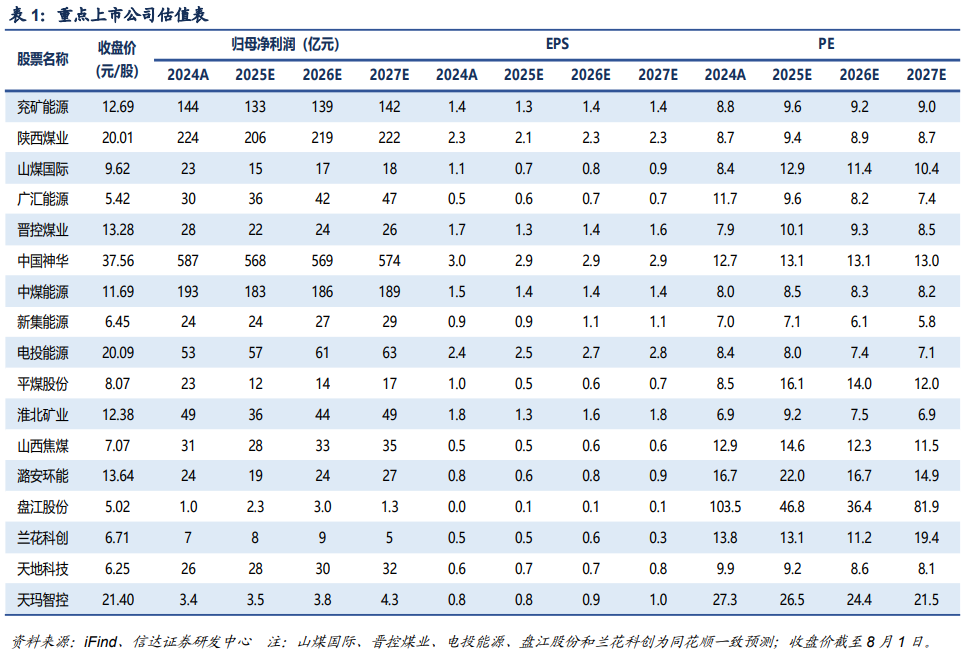

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为90.9%(-3.1个百分点),样本炼焦煤矿井产能利用率为86.31%(-0.59个百分点)。需求方面,内陆17省日耗周环比上升44.40万吨/日(+13.05%),沿海8省日耗周环比上升1.00万吨/日(+0.45%)。非电需求方面,化工耗煤周环比上升5.73万吨/日(+0.84%);钢铁高炉开工率为83.46%(持平);水泥熟料产能利用率为58.09%(-0.01个百分点)。价格方面,本周秦港Q5500煤价收报655元/吨(+10元/吨);京唐港主焦煤价格收报1650元/吨(持平)。值得注意的是,7月31日国家能源局组织晋、陕、蒙、新等重点产煤省(区)开展煤矿生产情况核查,督促企业严格按公告能力组织生产,严禁超能力生产,维护好平稳有序的生产秩序。我们认为,受益于“查超产”政策,煤炭供给端有望逐步收缩,而需求方面在高温天气驱动下日耗或继续抬升,本轮煤炭板块回调主要是“反内卷”政策后情绪回落,煤炭板块基本面向好趋势不改,建议关注板块回调后的配置机遇。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-15%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 国家发展改革委:扎实维护粮食、能源、产业链供应链等重点领域安全,做好迎峰度夏、迎峰度冬能源电力保供工作。会议指出,今年以来,在以习近平同志为核心的党中央坚强领导下,我国经济运行稳中有进,高质量发展取得新成效,主要经济指标表现良好,新质生产力积极发展,改革开放不断深化,重点领域风险有力有效防范化解,民生兜底保障进一步加强,我国经济展现强大活力和韧性。在能源安全方面,会提提出强化综合统筹和综合平衡,更大力度稳定就业,扎实维护粮食、能源、产业链供应链等重点领域安全,做好迎峰度夏、迎峰度冬能源电力保供工作。(资料来源:https://mp.weixin.qq.com/s/rztuOyjEQI_ATslUwZaz1Q)

2. 2024年全球新建煤矿产能降至十年来最低点。据路透社(REUTERS)7月29日发布的消息,美国智库“全球能源监测机构” (Global Energy Monitor- GEM)周二发布的新报告称,2024年,全球新增煤炭开采能力降至十年来的最低水平,但未来项目仍面临产能过剩的风险。报告显示,2024年,全球新建煤矿开采能力约为1.05亿吨,比2023年下降46%,是十年来增幅最小的一次,约占2024年全球煤炭产能89亿吨的1%。(资料来源:https://mp.weixin.qq.com/s/fXIC2Kcs165zRVOEV8-J3g)

3. 上半年全国煤炭采选业实现利润1492亿元,同比下降53.0%。国家统计局7月27日发布数据显示,2025年1-6月份,全国规模以上工业企业实现利润总额34365.0亿元,同比下降1.8%。其中,采矿业实现利润总额4294.1亿元,同比下降30.3%。煤炭开采和洗选业实现利润总额1491.6亿元,同比下降53.0%。1-6月份,全国规模以上工业企业实现营业收入66.78万亿元,同比增长2.5%。其中,采矿业实现营业收入25327.6亿元,同比下降13.1%。煤炭开采和洗选业实现营业收入12424.7亿元,同比下降21.0%。1-6月份,全国规模以上工业企业发生营业成本57.12万亿元,同比增长2.8%。其中,采矿业发生营业成本17434.5亿元,同比下降8.7%。煤炭开采和洗选业发生营业成本9023.1亿元,同比下降13.9%。(资料来源:https://mp.weixin.qq.com/s/09DZ7EE9Kc9P8D29UNWP8A)

✦

二、煤炭板块及个股表现

✦

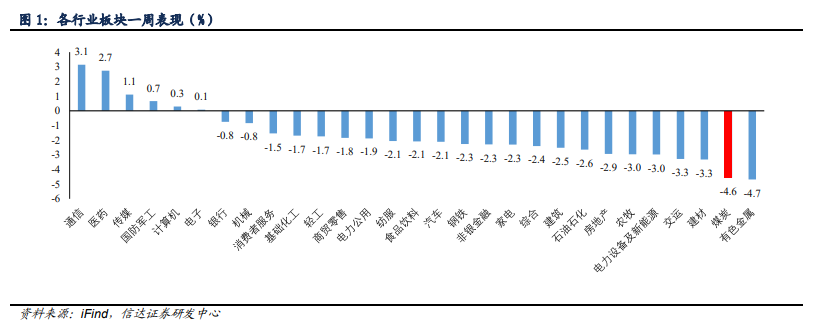

⚫ 本周煤炭板块下跌4.56%,表现劣于大盘;本周沪深300下跌1.75%到4054.93;涨跌幅前三的行业分别是通信(3.14%)、医药(2.73%)、传媒(1.11%)。

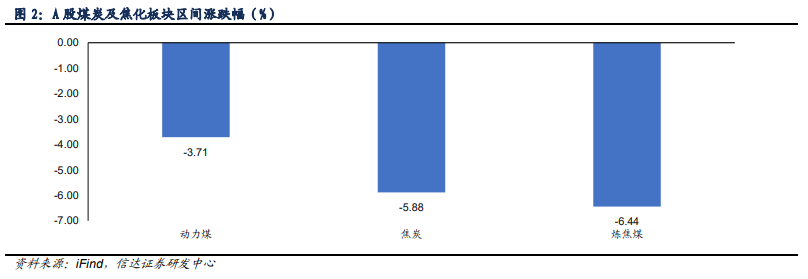

⚫ 本周动力煤板块下跌3.71%,炼焦煤板块下跌6.44%,焦炭板块下跌5.88%。

⚫ 本周煤炭采选板块中涨跌幅前三的分别为中国神华(-2.26%)、上海能源(-3.15%)、冀中能源(-3.54%)。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

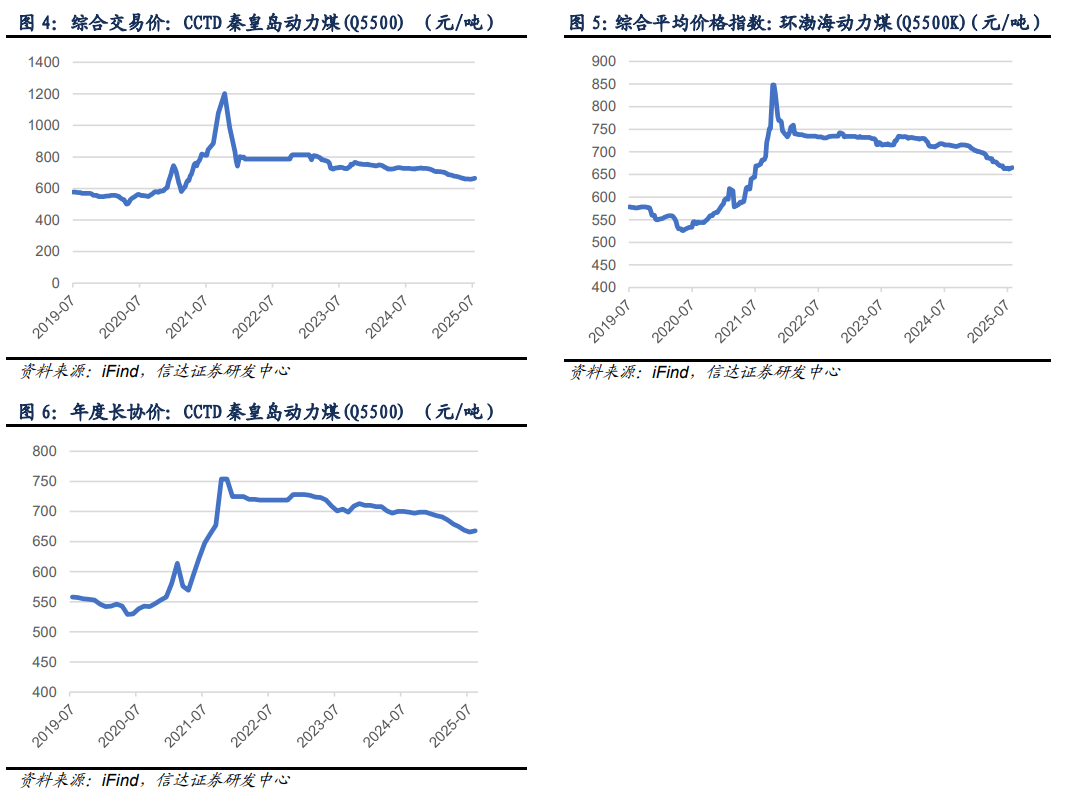

⚫ 截至8月1日,CCTD秦皇岛动力煤(Q5500)综合交易价665.0元/吨,周环比上涨3.0元/吨。截至7月30日,环渤海动力煤(Q5500)综合平均价格指数为665.0元/吨,周环比上涨1.0元/吨。截至8月,CCTD秦皇岛动力煤(Q5500)年度长协价668.0元/吨,月环比上涨2.0元/吨。

2、动力煤价格

⚫ 港口动力煤:截至8月2日,秦皇岛港动力煤(Q5500)山西产市场价655元/吨,周环比上涨10元/吨。

⚫ 产地动力煤:截至8月1日,陕西榆林动力块煤(Q6000)坑口价610元/吨,周环比上涨30.0元/吨;内蒙古东胜大块精煤车板价(Q5500)501元/吨,周环比上涨18.2元/吨;大同南郊粘煤坑口价(含税)(Q5500)551元/吨,周环比上涨21.0元/吨。

⚫ 国际动力煤离岸价:截至8月2日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格67.0美元/吨,周环比上涨0.3美元/吨;ARA6000大卡动力煤现货价97.1美元/吨,周环比上涨1.5美元/吨;理查兹港动力煤FOB现货价69.0美元/吨,周环比上涨1.0美元/吨。

国际动力煤到岸价:截至8月1日,广州港印尼煤(Q5500)库提价701.1元/吨,周环比上涨6.5元/吨;广州港澳洲煤(Q5500)库提价725.3元/吨,周环比上涨10.2元/吨。

3、炼焦煤价格

⚫ 港口炼焦煤:截至8月1日,京唐港山西产主焦煤库提价(含税)1650元/吨,周持平;连云港山西产主焦煤平仓价(含税)1776元/吨,周持平。

⚫ 产地炼焦煤:截至8月1日,临汾肥精煤车板价(含税)1500.0元/吨,周环比上涨100.0元/吨;兖州气精煤车板价930.0元/吨,周环比上涨30.0元/吨;邢台1/3焦精煤车板价1200.0元/吨,周环比持平。

⚫ 国际炼焦煤:截至8月1日,澳大利亚峰景煤矿硬焦煤中国到岸价197.5美元/吨,周环比上涨3.7美元/吨。

4、无烟煤及喷吹煤价格

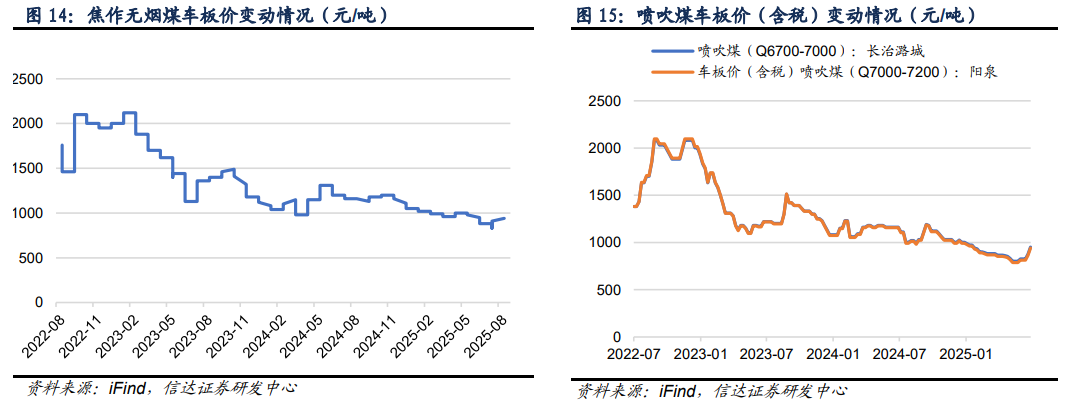

⚫ 截至8月1日,焦作无烟煤车板价940.0元/吨,周环比上涨30.0元/吨。

⚫ 截至7月25日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格952.0元/吨,周环比上涨75.0元/吨;阳泉喷吹煤车板价(含税)(Q7000-7200)941.2元/吨,周环比上涨76.7元/吨。

✦

四、煤炭供需跟踪

✦

1、煤矿产能利用率

⚫ 截至8月1日,样本动力煤矿井产能利用率为90.9%,周环比下降3.1个百分点。

⚫ 截至8月1日,样本炼焦煤矿井开工率为86.31%,周环比下降0.6个百分点。

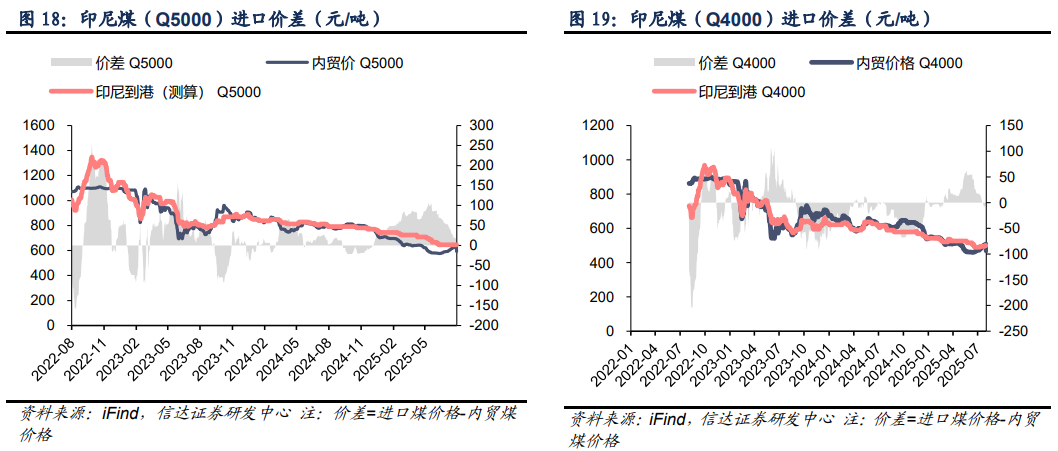

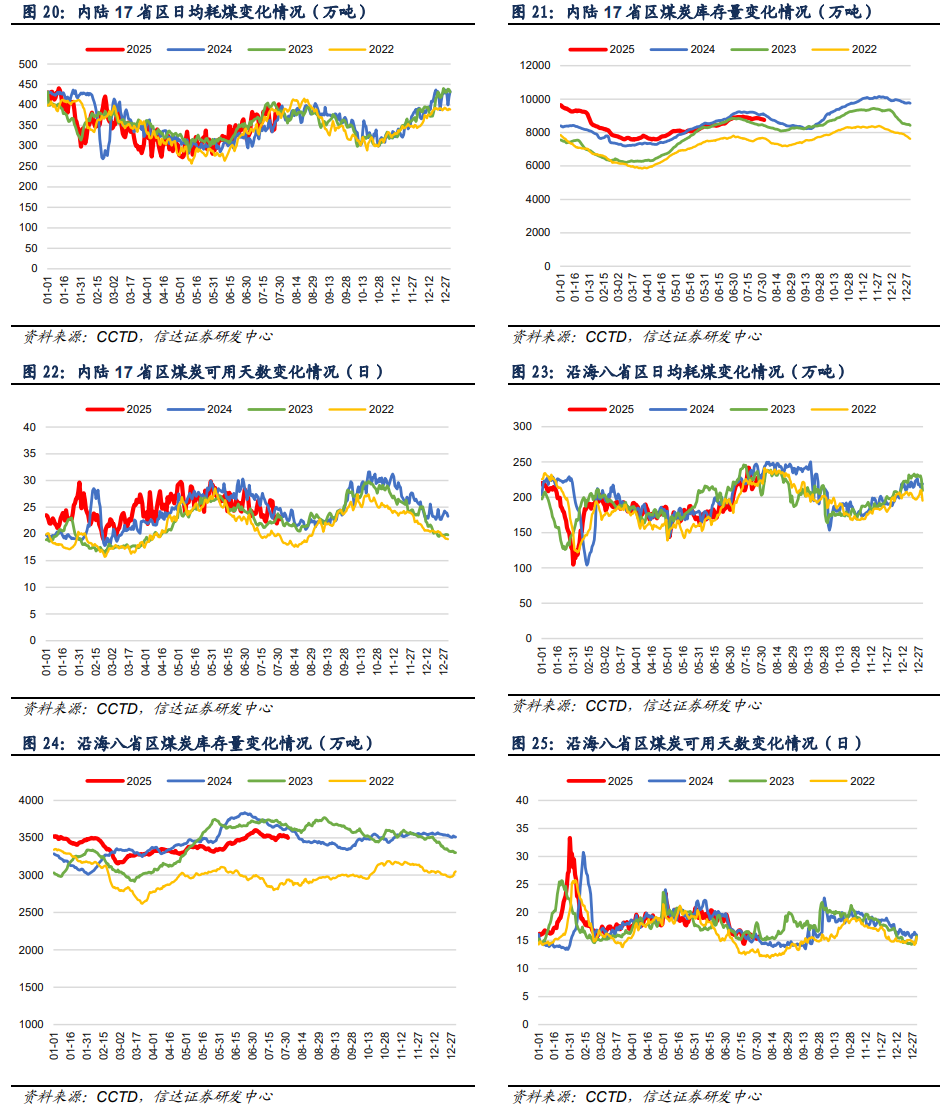

2、进口煤价差

⚫ 截至8月1日,5000大卡动力煤国内外价差53.8元/吨,周环比上涨35.0元/吨;4000大卡动力煤国内外价差31.6元/吨,周环比上涨41.0元/吨。

3、煤电日耗及库存情况

⚫ 内陆17省:截至7月31日,内陆十七省煤炭库存较上周下降106.60万吨,周环比下降1.20%;日耗较上周上升44.40万吨/日,周环比增加13.05%;可用天数较上周下降3.20天。

⚫ 沿海8省:截至7月31日,沿海八省煤炭库存较上周下降38.20万吨,周环比下降1.08%;日耗较上周上升1.00万吨/日,周环比增加0.45%;可用天数较上周下降0.20天。

4、下游冶金煤价格及需求

⚫ 截至8月1日,Myspic综合钢价指数126.2点,周环比下跌1.56点。

⚫ 截至8月1日,唐山产一级冶金焦价格1660.0元/吨,周环比上涨55.0元/吨。

⚫ 高炉开工率:截至8月1日,全国高炉开工率83.5%,周环比持平。

⚫ 吨焦利润:截至8月1日,独立焦化企业吨焦平均利润为-45元/吨,周环比增加9.0元/吨。

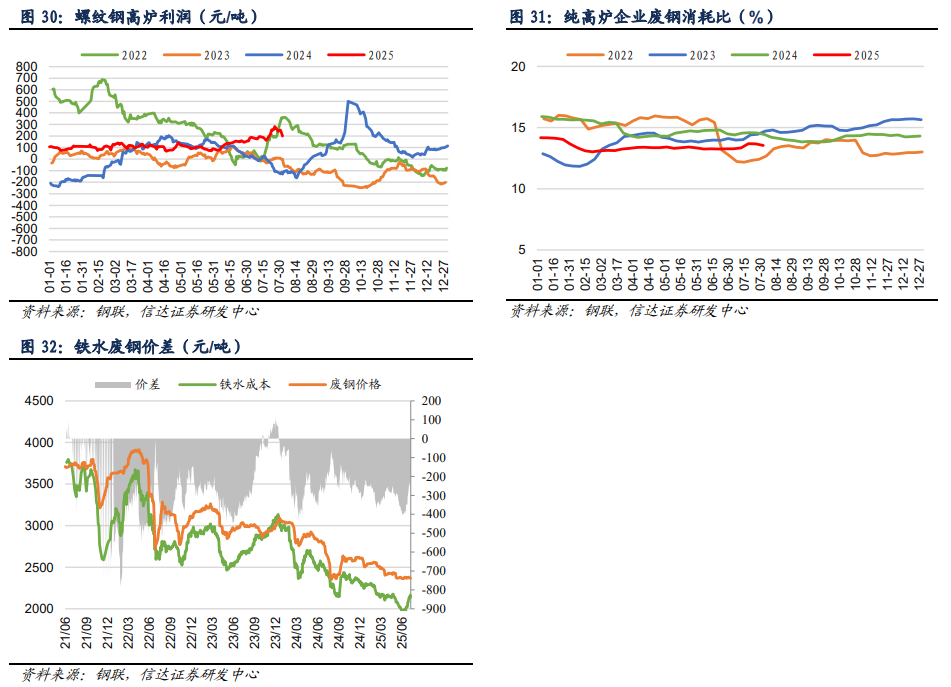

⚫ 高炉吨钢利润:截至8月1日,螺纹钢高炉吨钢利润为200元/吨,周环比下降82.0元/吨。

⚫ 铁废价差:截至7月31日,铁水废钢价差为-219.4元/吨,周环比增加9.6元/吨。

⚫ 高炉废钢消耗比:截至8月1日,纯高炉企业废钢消耗比为13.54%,周环比下降0.1个百分点。

5、下游化工和建材需求

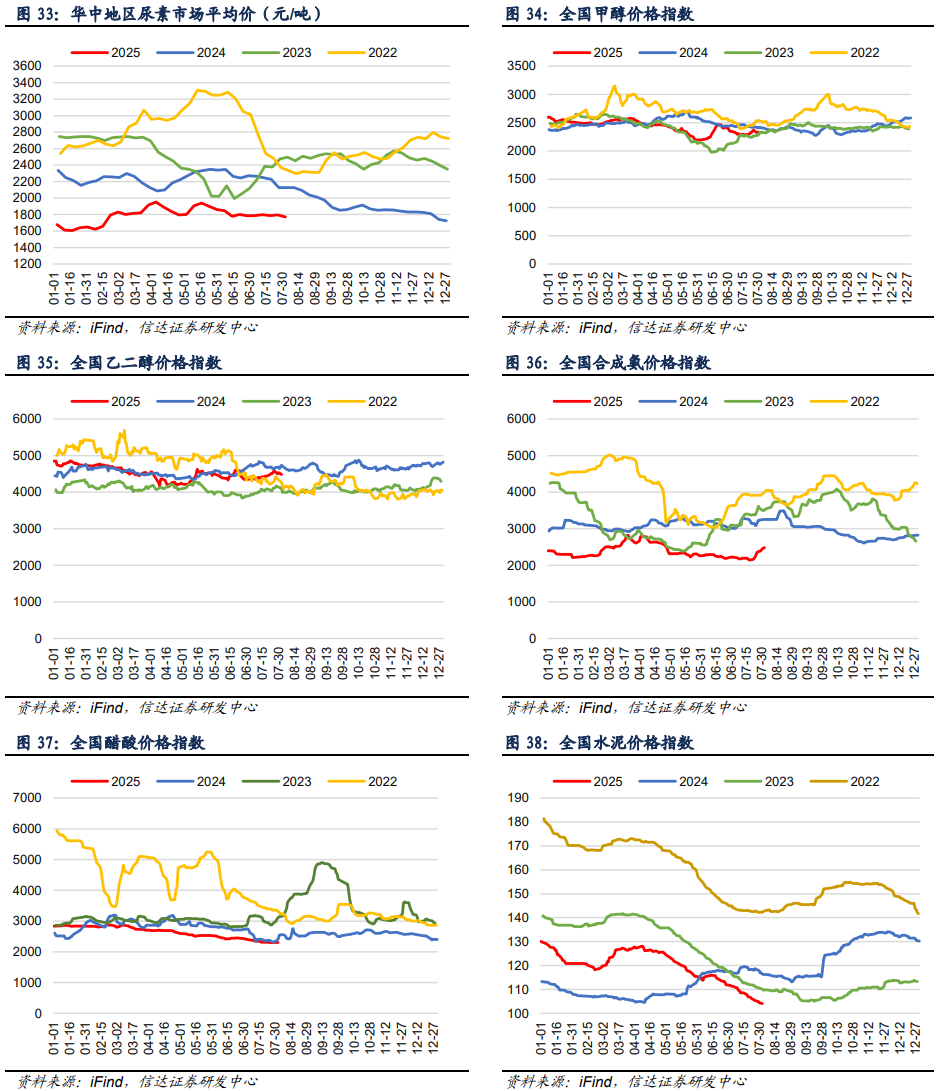

⚫ 截至8月1日,湖北地区尿素(小颗粒)市场价(平均价)1772.0元/吨,周环比下跌24.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1886.0元/吨,周环比下跌28.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1770.0元/吨,周环比持平。

⚫ 截至8月1日,全国甲醇价格指数较上周同期下跌45点至2323点。

⚫ 截至8月1日,全国乙二醇价格指数较上周同期下跌104点至4484点。

⚫ 截至8月1日,全国醋酸价格指数较上周同期上涨3点至2305点。

⚫ 截至8月1日,全国合成氨价格指数较上周同期上涨113点至2480点。

⚫ 截至8月1日,全国水泥价格指数较上周同期下跌1.22点至104.1点。

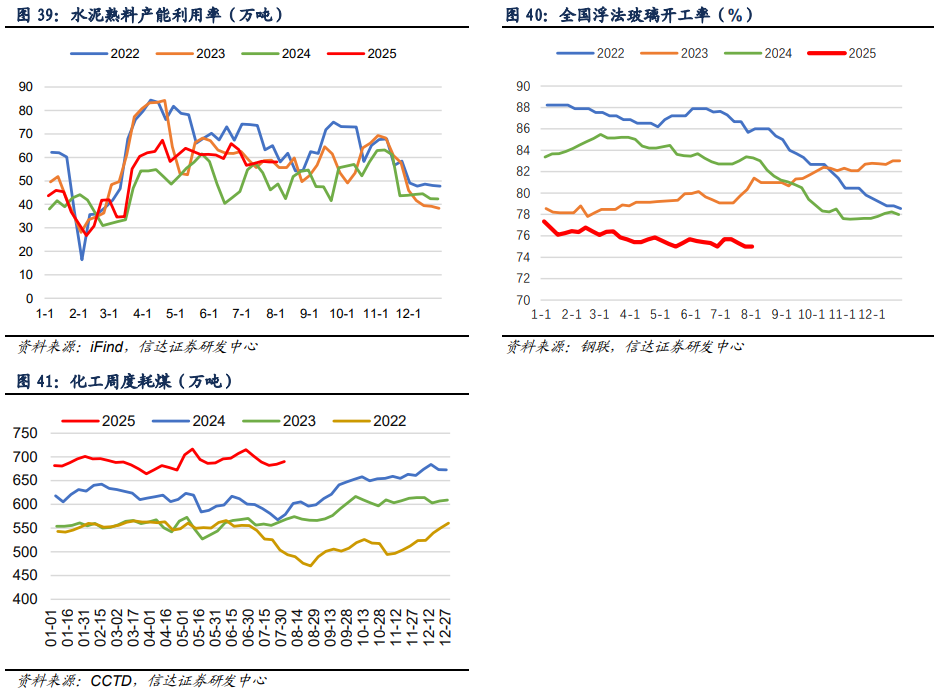

⚫水泥开工率:截至8月1日,水泥熟料产能利用率为58.1%,周环比下跌0.0百分点。

⚫浮法玻璃开工率:截至8月1日,浮法玻璃开工率为75.0%,周环比持平。

⚫化工周度耗煤:截至8月1日,化工周度耗煤较上周上升5.73万吨/日,周环比增加0.84%。

✦

五、煤炭库存情况

✦

1、动力煤库存

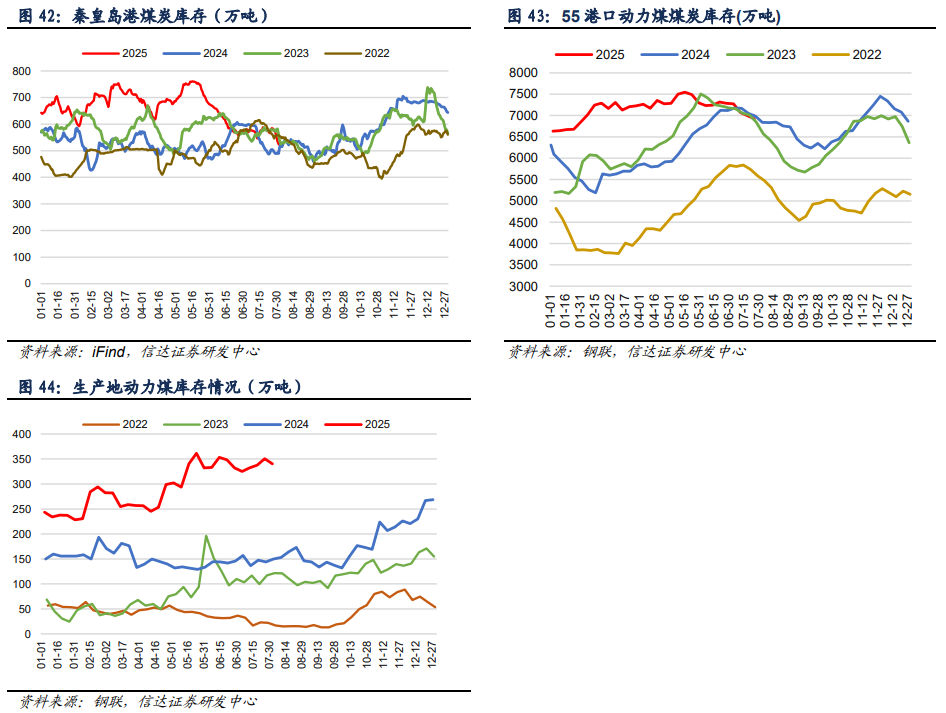

⚫ 秦港库存:截至8月1日,秦皇岛港煤炭库存较上周同期下降63.0万吨至522.0万吨。

⚫ 55港动力煤库存:截至7月25日,55个港口动力煤库存较上周同期下降75.2万吨至6923.5万吨。

⚫ 产地库存:截至8月1日,462家样本矿山动力煤库存340.2万吨,周环比下跌10.3万吨。

2、炼焦煤库存

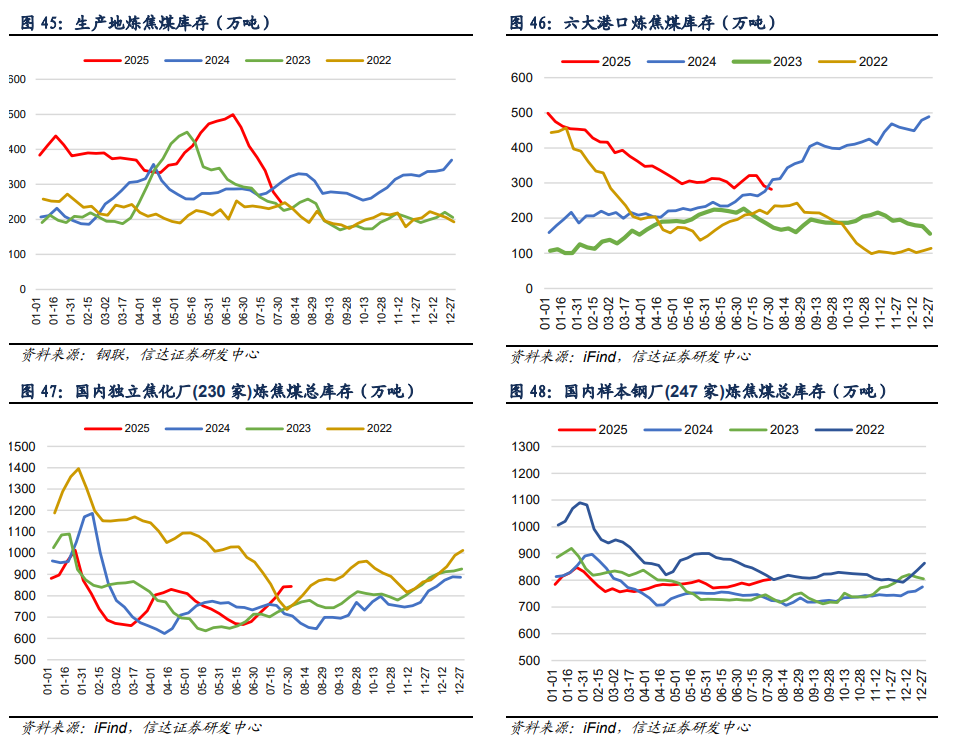

⚫ 产地库存:截至8月1日,生产地炼焦煤库存较上周下降30.2万吨至248.3万吨,周环比下降10.84%。

⚫ 港口库存:截至8月1日,六大港口炼焦煤库存较上周下降10.2万吨至282.1万吨,周环比下降3.50%。

⚫ 焦企库存:截至8月1日,国内独立焦化厂(230家)炼焦煤总库存较上周增加2.9万吨至844.1万吨,周环比增加0.34%。

⚫ 钢厂库存:截至8月1日,国内样本钢厂(247家)炼焦煤总库存较上周增加4.3万吨至803.8万吨,周环比增加0.54%。

3、焦炭库存

⚫ 焦企库存:截至8月1日,焦化厂合计焦炭库存较上周下降3.6万吨至46.5万吨,周环比下降7.18%。

⚫ 港口库存:截至8月1日,四港口合计焦炭库存较上周增加17.0万吨至215.1万吨,周环比增加8.57%。

⚫ 钢厂库存:截至8月1日,国内样本钢厂(247家)合计焦炭库存较上周下跌13.29万吨至626.69万吨。

✦

六、煤炭运输情况

✦

1、国际和国内煤炭运输情况

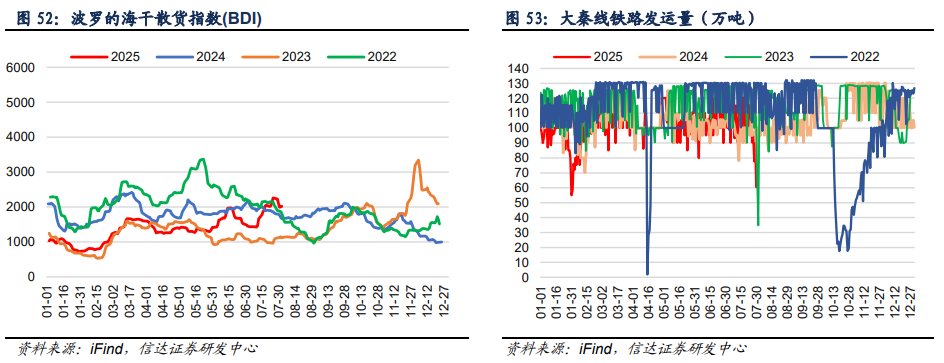

⚫截至8月1日,波罗的海干散货指数(BDI)为2018.0点,周环比下跌239.0点。

⚫截至7月31日周四,本周大秦线煤炭周度日均发运量82.5万吨,上周周度日均发运量108.8万吨,周环比下跌26.30万吨。

2、环渤海四大港口货船比情况

⚫ 截至8月1日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1341.7万吨(周环比下降121.60万吨),锚地船舶数为84艘(周环比下降20艘),货船比(库存与船舶比)为15.4,周环比增加1.53。

✦

七、天气情况

✦

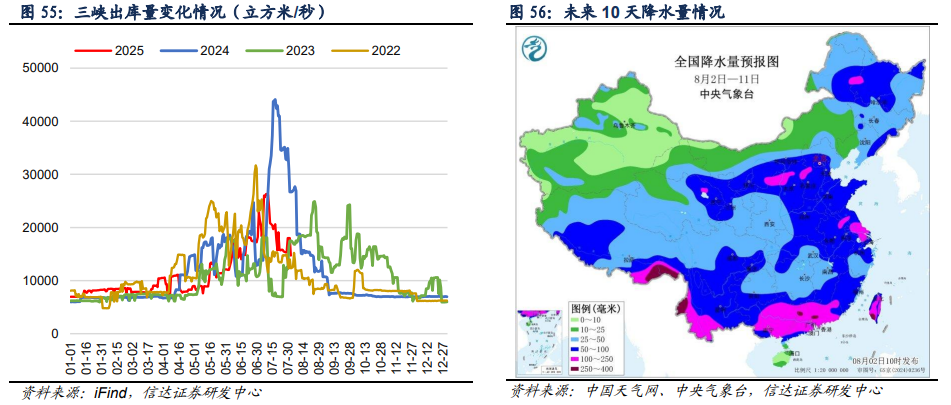

⚫ 截至8月1日,三峡出库流量为14700立方米/秒,周环比下降3.92%。

⚫ 未来10天(8月2-11日),西北地区东部、华北、内蒙古东北部、东北地区大部、黄淮、江淮、江南东部和南部、华南、西南地区及西藏等地的大部分地区累计降水量有40~80毫米,其中江苏、广东、广西、云南西部、西藏东南部等地的部分地区有100~200毫米,局地超过250毫米;上述大部地区降水量较常年同期偏多3~7成,局地偏多1倍以上,我国其余大部地区降水量偏少。

⚫ 高影响天气与关注:未来10天,黄淮西部、江汉、江南、华南西部、四川盆地及陕西中南部等地有4~8天日最高气温为35~39℃的高温天气,局地日最高气温可达40~42℃,高温范围最大、强度最强的时段出现在3-5日。

⚫ 长期天气展望:未来11-14天(8月12-15日),主要降雨区位于江淮、江汉、江南北部、华南、西南地区及西藏南部等地,累计降水量有20~40毫米,其中西藏东南部的部分地区有50~90毫米。

局地偏多1倍以上。

✦

八、上市公司估值表及重点公告

✦

1、上市公司估值表

2、上市公司重点公告

中国神华:中国神华关于筹划发行股份及支付现金购买资产并募集配套资金暨关联交易事项的停牌公告。2025年8月1日,中国神华能源股份有限公司收到控股股东国家能源投资集团有限责任公司的《关于筹划重大事项的通知》,初步考虑拟由公司发行股份及支付现金购买国家能源集团持有的煤炭、坑口煤电以及煤制油煤制气煤化工等相关资产并募集配套资金。国家能源集团与中国神华于2005年5月24日签订的《避免同业竞争协议》、于2018年3月1日签订的《避免同业竞争协议之补充协议》、于2023年4月28日签署的《避免同业竞争协议之补充协议(二)》,为进一步履行上述协议,提高上市公司质量,推动优质资源向上市公司汇聚,打造全球领先的以煤炭为基础的综合能源上市公司,本次交易涉及的重组标的为国家能源集团持有的煤炭、坑口煤电以及煤制油煤制气煤化工等相关资产,包括国家能源集团国源电力有限公司、中国神华煤制油化工有限公司、国家能源集团新疆能源化工有限公司、国家能源集团乌海能源有限责任公司、国家能源集团包头矿业有限责任公司、国家能源集团陕西神延煤炭有限责任公司、山西省晋神能源有限公司、内蒙古平庄煤业(集团)有限责任公司、国电建投内蒙古能源有限公司、神华煤炭运销有限公司、国家能源集团港口有限公司、国家能源集团航运有限公司、国家能源集团电子商务有限公司的股权。具体重组标的正在论证过程中,最终标的资产范围以后续公告的重组预案或重组报告书披露的信息为准。

广汇能源:广汇能源股份有限公司关于控股股东解除部分股份质押的公告。截至本公告发布之日,广汇集团持有公司股份1,303,098,651股,占公司总股本的20.39%;广汇集团累计质押公司股份907,140,000股,占其所持有公司股份的69.61%,占公司总股本的14.19%。广汇能源股份有限公司(简称“公司”)于近日接到公司控股股东新疆广汇实业投资(集团)有限责任公司(简称“广汇集团”)通知,广汇集团将其质押给信达证券股份有限公司的部分股份办理了解除质押手续。

苏能股份:江苏徐矿能源股份有限公司关于持股5%以上股东减持股份计划公告。大股东持股的基本情况:截至本公告披露之日,江苏徐矿能源股份有限公司(以下简称“公司”)股东交银金融资产投资有限公司(以下简称“交银投资”)持有公司股份数量为443,478,646股,占公司总股本的6.44%,股份来源为IPO前取得。减持计划的主要内容:交银投资因自身资金需求计划于本公告披露之日起十五个交易日后的三个月内,即2025年8月20日至2025年11月19日期间,拟通过集中竞价交易方式减持公司股份不超过68,888,800股,即不超过公司总股本的1%。

开滦股份:开滦能源化工股份有限公司提供财务资助公告。重要内容提示:资助对象:唐山开滦炭素化工有限公司(以下简称“炭素化工公司”);资助方式:委托贷款;资助金额:7,000.00万元;资助期限:1年;资助利率:2.20%;履行的审议程序:本次财务资助已经开滦能源化工股份有限公司(以下简称“公司”)第八届董事会第五次会议和2024年年度股东大会审议通过。一、财务资助事项概述(一)财务资助基本情况公司本次通过发放委托贷款的方式为炭素化工公司提供财务资助。2025年7月25日,公司与开滦集团财务有限责任公司(以下简称“开滦财务公司”)、炭素化工公司在开滦财务公司签署编号为“WTDK2025039号”的《委托贷款合同》,公司通过开滦财务公司向炭素化工公司提供7,000.00万元的委托贷款。

潞安环能:潞安环能关于公司主体信用评级结果的公告。中诚信国际在对宏观经济、相关行业情况及公司生产经营状况进行了综合分析与评估的基础上,出具了《2025年度山西潞安环保能源开发股份有限公司信用评级报告》(编号:CCXI-20252204M-01)。本公司主体信用等级为AAA,评级展望为稳定。该信用评级有效期为2025年7月2日至2026年7月2日。

✦

九、本周行业重要资讯

✦

1. 印度6月煤炭进口同比增3.48%,环比降超10%。印度煤炭贸易商伊曼资源公司(Iman Resources)近日发布数据显示,2025年6月份,印度共进口煤炭和焦炭2310.09万吨,同比增加3.48%,环比下降13.6%。6月份,印度非炼焦煤进口量1336.68万吨,同比下降2.91%,环比下降22.86%;炼焦煤进口量574.68万吨,同比增加11.15%,环比增长9.76%。当月,印度进口喷吹煤192.1万吨,同比增长9.58%,环比下降5.8%;进口无烟煤22.29万吨,同比大增2.3倍,环比下降4.99%。数据显示,6月份,印度从印尼进口非炼焦煤最多,为768.37万吨,同比下降8.83%,环比增长11.41%;从南非进口非炼焦煤321.81万吨,同比增长8.17%,环比下降17.87%。当月,印度从澳大利亚进口炼焦煤最多,为344.4万吨,同比增长2.64%,环比增长62.21%;从俄罗斯进口炼焦煤65.74万吨,同比大增88.57%,环比下降41.79%。2025年1-6月份,印度煤炭和焦炭进口总量为1.39亿吨,同比微降0.16%。其中非炼焦煤进口量为8691.8万吨,同比下降2.76%;炼焦煤进口量2981.03万吨,同比增长3.26%;喷吹煤进口量1132.22万吨,同比增长10.91%。(资料来源:https://www.sxcoal.com/news/detail/1950379693610455041)

2. 2024年全球新增煤矿产能降至十年新低。全球能源监测组织(GEM)7月29日发布报告称,2024年全球新增煤矿开采产能降至十年来最低水平,并指出中国在建项目仍可能导致未来供应过剩风险。路透社援引该报告显示,2024年,全球新投产煤矿年产能约为1.05亿吨,较2023年下降46%,为十年来最小增幅,仅占全球现有89亿吨产能的1%。新增产能放缓的主要原因是中国和印度等主要产煤国的煤矿建设计划较往年有所下降。研究人员指出,这一趋势可能反映了煤矿扩建审批延迟、开发周期漫长,以及疫情后供需压力缓解等因素,但预计不会持续下去。2022年,中国因能源安全担忧加速批准煤矿项目,但随着短缺转为过剩,审批速度再次放缓。尽管2024年新增产能下降,全球仍有年产能超20亿吨的煤矿处于规划阶段。其中,中国占13.5亿吨,超过其他国家的总和。报告指出,若这些项目推进,中国可能重现早前的产能过剩局面。全球能源监测组织数据显示,全球850个新建、扩建或重启的煤矿项目中,中印澳俄四国占比近90%。研究人员强调,2024年的产能放缓远不足以实现气候目标,根据联合国估算,若要将全球温升控制在1.5摄氏度以内,2030年煤炭产量需比2020年减少75%。(资料来源:https://www.sxcoal.com/news/detail/1950355716179603457)

3. 全球需求停滞,印尼煤企寻求向非传统市场出口。随着2024年全球煤炭需求创下历史新高,今年以来似乎陷入停滞。为此,印尼煤炭生产商正在转向非传统市场,以维持煤炭出口。国际能源署(IEA)近日发布的《煤炭年中报告》指出,2025年,全球煤炭消费量预计仅小幅增长0.2%,而2026年预计将低于2024年水平。这主要是由于消费国转向可再生能源,以及国内煤炭产量上升抑制进口需求。印尼煤炭协会(APBI)代理执行董事吉塔·马雅拉尼(Gita Mahyarani)强调,印尼传统出口市场主要集中在亚洲地区,包括中国、印度、日本、韩国和东南亚国家。而随着本土煤炭产量大幅提升,这些国家正在降低对进口煤的依赖。中国和印度正在努力提高国内煤炭产量,尽管这些国家消费量仍很大,但减少进口、转向本土资源正在成为这些国家明确的战略。(资料来源:https://www.sxcoal.com/news/detail/1950119028220039169)

4. EIA:6月美国煤炭产量4438.5万短吨,同比增3.21%。7月28日,美国能源信息署(EIA)发布最新《月度能源回顾》报告显示,2025年6月份,美国煤炭产量预计为4438.5万短吨(4026.54万吨),同比增加3.21%,环比下降3.99%。1-6月份,美国累计生产煤炭26664.2万短吨,较上年同期的24795.42万短吨增长7.54%。出口方面,2025年5月份,美国煤炭出口量为784.4万短吨,同比下降12.24%,环比增长3.43%。1-5月份,美国累计出口煤炭3983.99万短吨,较上年同期的4258.65万短吨下降6.45%。消费方面,报告显示,2025年4月份,美国煤炭总消费量为2881.17万短吨,同比增长18.8%,环比下降7.25%。其中,电力行业煤炭消费量为2598.75万短吨,同比增长22.07%;工业煤炭消费量预计为277.9万短吨,同比下降5.23%;商用煤炭消费量预计为4.5万短吨,同比增长40.85%。1-4月份,美国煤炭累计消费量为14710.65万短吨,同比增长18.11%。其中,电力行业累计消费量为13500.59万短吨,同比增长20.47%;工业消费量为1182.9万短吨,同比下降3.25%;商用煤炭消费量为27.16万短吨,同比增长4.25%。(资料来源:https://www.sxcoal.com/news/detail/1950460440115499009)

5. 2025年第30周美国煤炭预估产量创17周高位。美国能源信息署(EIA)7月31日公布的数据显示,2025年第30周(截至7月26日当周),美国煤炭预估产量环比微幅增长,创17周以来新高。当周,美国煤炭预估产量1104.8万短吨(1002.26万吨),较前一周微增0.09%,较上年同期增长8.91%。数据显示,当周,美国怀俄明州和蒙大拿州的煤炭预估产量为463.8万短吨,较前一周下降1.36%,较上年同期下降1.92%。当周,伊利诺伊州煤炭预估产量为72.25万短吨,较前一周增长5.72%,较上年同期增长11.74%。阿巴拉契亚地区(Appalachian)煤炭预估产量为346.02万短吨,较前一周增长0.74%,较上年同期增长16.96%。2025年以来,美国煤炭预估产量共计3.06亿短吨,较上年同期的2.84亿短吨增长7.5%。当周,美国铁路煤炭运输量为62386车,较前一周增加116车,较上年同期增加1004车;今年以来运输煤170.13万车,同比增长5.3%。(资料来源:https://www.sxcoal.com/news/detail/1951084566656143361)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

本文源自报告:《供需驱动煤价回升,关注板块回调配置机遇》

报告发布时间:2025年8月3日

发布报告机构:信达证券研究开发中心

报告作者:

高 升 S1500524100002

李 睿 S1500525040002

刘 波 S1500525070001

>>>查看更多:股市要闻