2025年是中国光伏设备行业技术迭代加速、市场格局持续优化的关键一年。作为全球光伏产业的核心支撑板块,光伏设备行业覆盖硅料硅片、电池片、组件、逆变器、光伏辅材及专用加工设备等全产业链环节,是推动光伏产业降本增效、高效产能升级、海外市场拓展的核心引擎。

受益于全球新能源装机需求持续高增、N型电池技术(TOPCon/HJT/IBC)全面渗透、光储融合深度落地,中国光伏设备企业凭借全产业链研发、规模化产能、极致成本控制的核心优势,稳居全球市场主导地位,行业呈现头部高度集中、技术驱动成长、细分赛道突围的鲜明特征,营收、净利润、研发投入、市值及研发占比等核心指标,清晰折射出行业发展脉络与企业竞争实力。

说明:本榜单数据来源于企业2025年前三季度公开财报,聚焦光伏设备核心A股上市企业,涵盖营收、净利润、市值、研发投入及研发投入占营业收入比例五大核心指标。

01

2025年前三季度中国光伏设备行业营收榜单(TOP15)

02

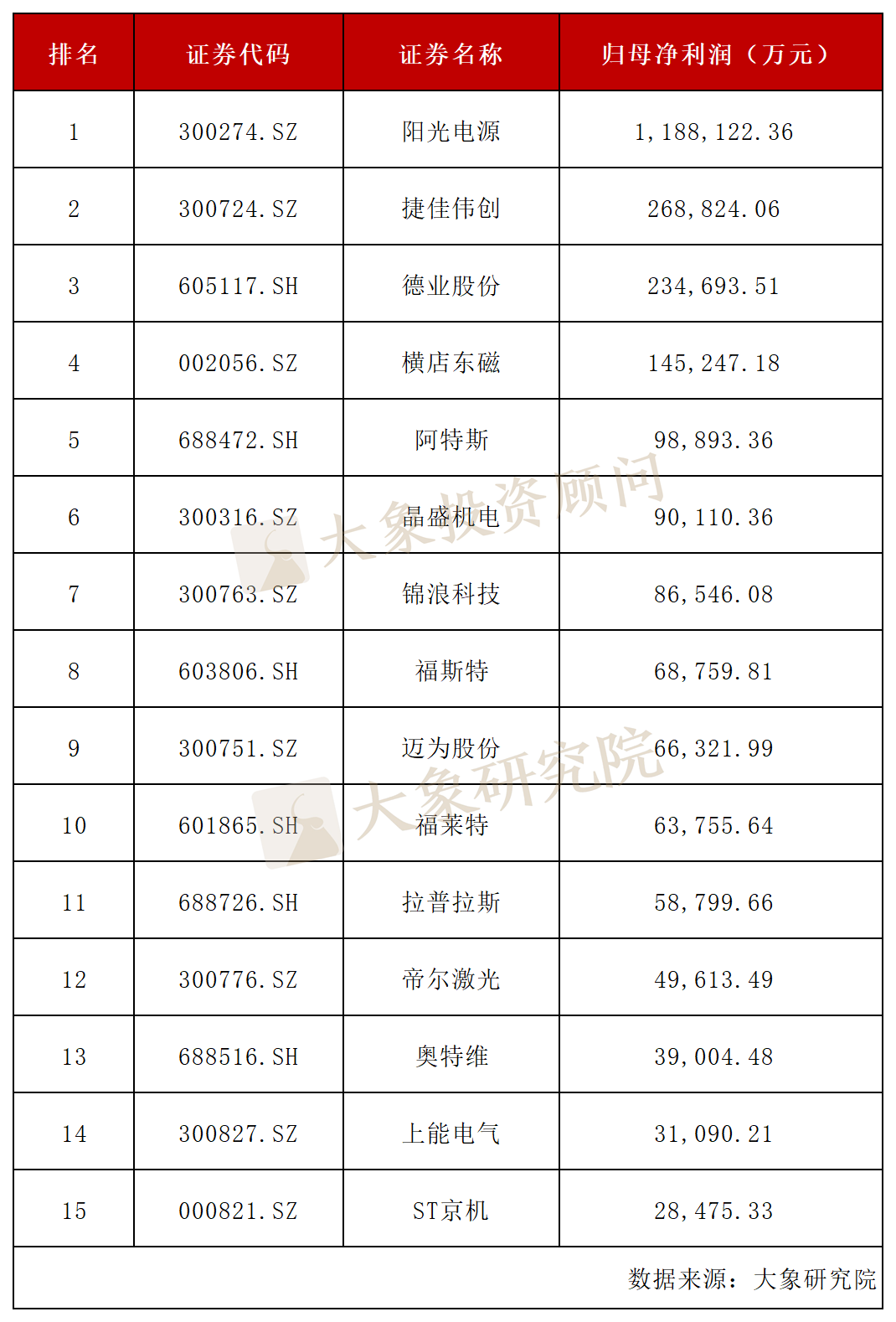

2025年前三季度中国光伏设备行业净利润榜单(TOP15)

03

2025年前三季度中国光伏设备行业研发投入榜单(TOP15)

04

2025年前三季度中国光伏设备行业研发投入占营业收入比例榜单(TOP15)

05

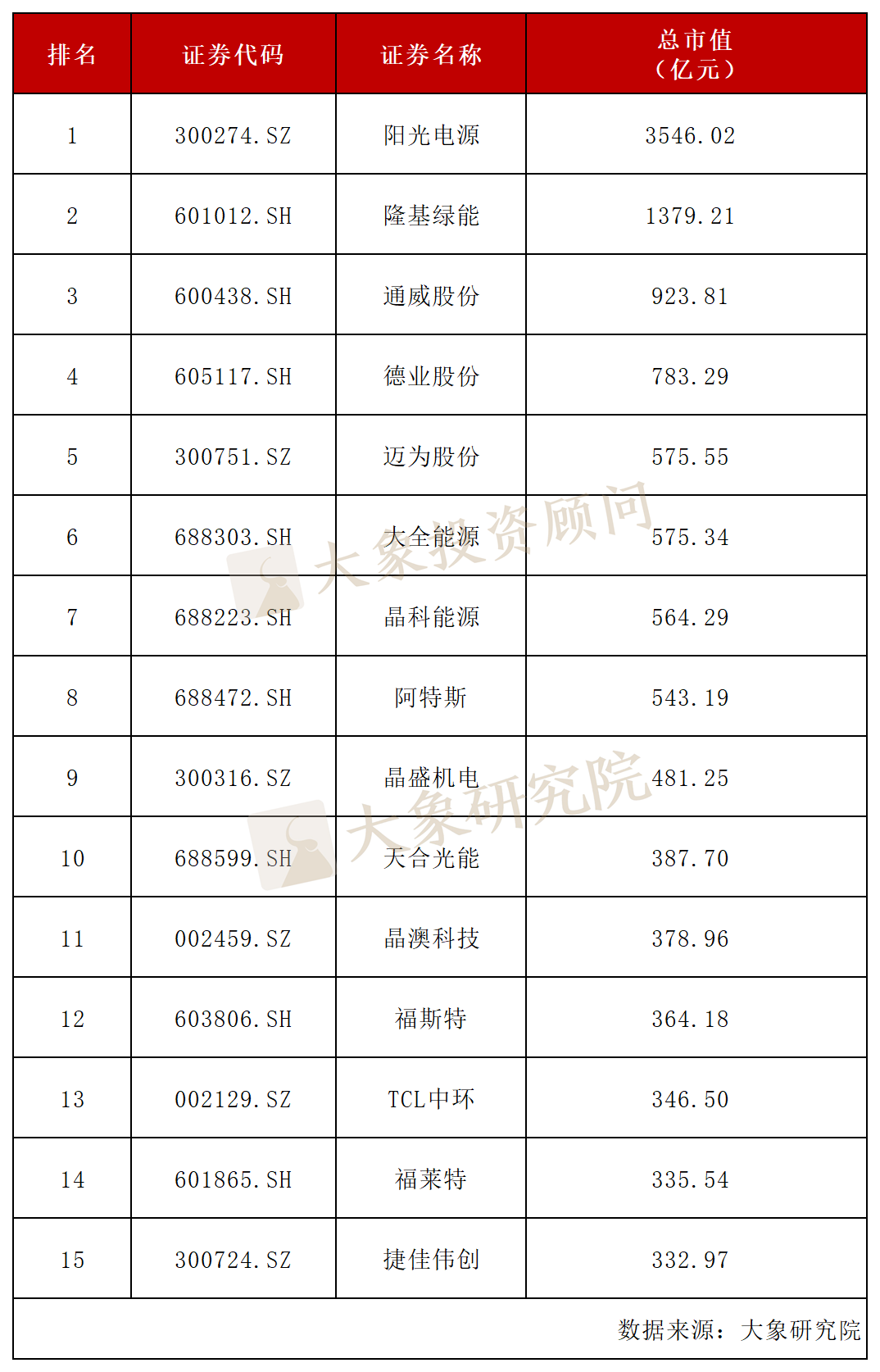

2025年中国光伏设备行业上市企业市值榜单(TOP15)

截至2025年12月31日

06

深度分析与行业总结

1. 规模格局:一体化龙头霸榜营收,光储协同打开增长上限

2025年前三季度,光伏设备行业营收格局高度集中,阳光电源、通威股份、隆基绿能三家企业稳居前三,营收规模均突破500亿元,形成第一梯队。其中阳光电源凭借“光伏逆变器+储能+系统”的协同布局,以664.02亿元营收登顶,成为行业内唯一兼具规模与成长性的企业。

组件环节呈现“五强格局”,天合光能、晶科能源、晶澳科技、阿特斯、TCL中环稳居营收前十,出货量与海外渠道优势稳固,支撑行业整体规模。而设备企业仅捷佳伟创进入营收前十,反映出组件制造端体量显著大于设备端的行业特征。

2. 盈利质量:逆变器与设备赛道最优,行业利润向技术端集中

净利润榜单清晰呈现出“技术壁垒越高,盈利越强”的行业规律。阳光电源以118.81亿元净利润遥遥领先,成为行业最赚钱的企业,远超其他企业,充分体现逆变器与储能业务的高盈利属性。

光伏设备企业成为第二大盈利主力,捷佳伟创、晶盛机电、迈为股份三家设备龙头全部进入净利润前十,盈利水平显著高于组件企业。这表明在产能过剩、价格竞争激烈的行业环境下,设备环节凭借技术壁垒与高毛利,成为全行业盈利最稳的赛道。

组件企业中仅阿特斯实现较好盈利,其余头部组件企业虽营收规模大,但受价格战、原材料波动影响,盈利水平明显弱于逆变器与设备企业,行业盈利分化进一步拉大。

3. 研发竞争:头部企业重兵投入,技术决定长期估值

研发投入榜单显示,行业研发资源高度向头部集中,天合光能、阳光电源研发投入均突破31亿元,成为行业技术创新的核心力量。组件龙头与逆变器企业是研发主力,重点投向N型高效电池、TOPCon/HJT技术、储能系统、光储集成等方向。

设备企业研发总额虽不及组件龙头,但研发强度领先,迈为股份、晶盛机电等持续投入高端电池设备与大尺寸硅片设备研发,构筑深厚技术壁垒。研发投入直接决定估值水平,高研发企业普遍获得更高市值溢价,技术创新成为光伏行业穿越周期的核心动力。

4. 市值表现:光储龙头估值称王,设备企业优于组件

总市值榜单呈现鲜明结构:逆变器>设备>组件>材料。阳光电源以3546.02亿元市值一骑绝尘,远超其他企业,成为资本市场最认可的光伏企业。隆基绿能紧随其后,市值超千亿。

此外,通威股份、德业股份、迈为股份市值稳居行业前列,反映资本市场对设备赛道高盈利、高壁垒的认可。组件龙头虽营收规模大,但市值普遍低于逆变器与设备企业,体现市场对组件环节产能过剩、盈利波动的谨慎态度。

5. 行业趋势与未来判断

① 马太效应极致强化:营收、利润、研发、市值全面向头部集中,中小厂商生存空间持续压缩,行业出清加速。

② 赛道分化不可逆:逆变器与储能、光伏设备成为高景气、高盈利、高估值的优质赛道;组件环节陷入价格战,盈利承压;材料环节趋于稳定。

③ 技术迭代决定胜负:N型电池替代、高效设备升级、储能与光伏融合成为三大主线,研发不足的企业将快速被淘汰。

④ 光储协同成新增长极:阳光电源、德业股份等光储一体化企业,凭借储能业务打开第二增长曲线,成长性显著优于纯光伏企业。

⑤ 海外市场仍是关键:组件、逆变器企业高度依赖海外出口,海外贸易政策、关税、地缘政治将持续影响行业格局。

总体来看,2025年前三季度的光伏设备行业已从“规模扩张”转向“质量竞争”,技术壁垒、盈利质量、全球化能力成为核心竞争力,逆变器与设备赛道成为行业最优方向,龙头企业将持续享受行业集中与技术升级的双重红利。

深圳大象投资顾问有限公司,前身创建于1998年,总部在深圳,并在北京、杭州、济南设有办公室。大象投顾是中国最早专注于IPO咨询的机构,也是目前市场占有率最高的机构。以当年成功过会企业及上市企业数量计算,大象投顾已经连续十几年蝉联IPO行业研究及募投项目可行性研究顾问市场份额领导地位。

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶叶、源杰科技、智微智能、超卓航科(维权)、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松(维权)、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。

大象是家有方法论的咨询公司

>>>查看更多:股市要闻