近期,国内18家主流水泥建材上市企业2025年年报悉数披露完毕。2025年国内水泥需求持续承压,全国水泥产量同比下滑6.9%,创16年来新低,行业整体陷入深度分化格局。作为深耕行业多年的观察者,水泥人网结合各家企业年报核心数据、经营举措及行业现状,为业内同仁复盘2025年行业全貌,解析头部企业盈利密码,预判2026年行业发展走向。

18家企业合计盈利25.87亿,头部企业撑起行业盈利

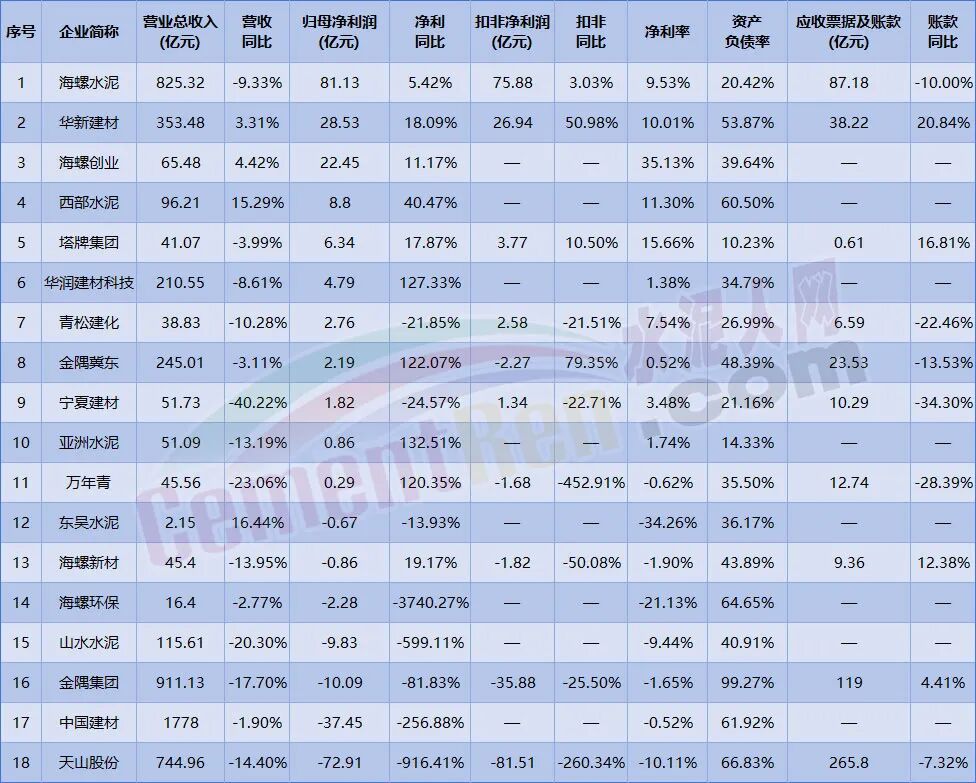

截至2026年3月30日,已公布2025年年报的18家主流上市水泥建材企业归母净利润合计达25.87亿元。其中,利润前五企业表现尤为亮眼,归母净利润合计达147.25亿元,直接覆盖行业整体亏损,成为支撑2025年水泥行业盈利的核心支柱,其盈利增长逻辑,更是行业逆境中的“破局范本”。

海螺水泥(行业绝对龙头):全年营收825.32亿元(同比-9.33%),逆势实现归母净利润81.13亿元(同比+5.42%),核心得益于全产业链极致降本——采购端锁定原材料长协低价,生产端推广AI智能配料、余热发电升级,物流端优化联运体系控本,叠加20.42%的超低资产负债率减少财务支出,在销量小幅回落的情况下守住盈利基本盘。

华新建材(盈利增长标杆):营收353.48亿元(同比+3.31%),归母净利润28.53亿元(同比+18.09%),盈利质量持续提升。关键在于骨料自给率优势凸显,叠加光伏、风电绿电替代对冲电价压力,海外业务爆发式增长且本地化运营压缩成本,成为盈利增长核心引擎。

西部水泥(行业“黑马”):营收96.21亿元(同比+15.29%),归母净利润8.80亿元(同比+40.47%),核心依靠海外业务强势发力——国内销量小幅下滑,但海外销量激增120%,海外厂区本地化运营实现高毛利,叠加境内燃料替代、费用管控,成功对冲国内市场压力。

塔牌集团(区域龙头稳健派):立足华南深耕,全年营收41.07亿元(同比-3.99%),归母净利润6.34亿元(同比+17.87%)。凭借区域资源优势就近取材降本,优化窑炉工艺控能耗,保持10.23%的低资产负债率减少财务侵蚀,在区域需求疲软期稳住盈利。

此外,中国建材、天山股份、金隅集团等大型央国企受区域供需失衡、存量包袱较重影响表现承压;部分中小厂商则因单线经营、资源自给率低、能耗偏高,在行业调整期难以抵御风险,陷入亏损困境。

18家主流水泥企业2025年核心经营数据汇总

以下为18家主流上市水泥企业2025年营收、利润、资产负债率等核心数据,直观呈现行业分化格局:

数据来源:上市公司年报

数据来源:上市公司年报

降本增效成核心突围路径,头部企业各有侧重

2025年,煤炭、电力等核心原材料价格波动加剧,叠加水泥需求疲软、产品价格承压,“降本增效”成为全行业的共识,也是头部企业实现盈利逆势增长的核心密码。不同企业结合自身资源禀赋,推出针对性降本举措,成效差异显著。

海螺水泥打造采购、生产、物流、财务全环节闭环控本体系,依托规模优势锁定原材料长协价,推广AI智能生产技术降耗,优化联运体系压缩物流成本,超低资产负债率减少财务支出,实现“营收微降、利润增长”。

华新建材走“资源自给+绿电赋能”路线,自有骨料矿山摆脱外购依赖,光伏、风电绿电替代对冲电价压力,海外基地本地化运营压缩跨境成本,推动盈利质量持续提升。

西部水泥聚焦“燃料优化+费用精简”,加大固废协同处置力度替代高价原煤,精简管理层级严控非生产性开支;

塔牌集团立足区域优势,就近取材减少物流溢价,优化窑炉工艺降耗,低负债运营减少财务侵蚀,在区域需求疲软期稳住盈利。

反观亏损企业,多数存在降本举措滞后、资源自给率低、存量包袱较重等问题。部分央国企受区域供需失衡、历史资产拖累,降本成效未完全释放;中小厂商因单线经营、技术落后,难以实现规模化降本,陷入亏损困境。

主业产销复盘:一体化布局筑牢抗风险防线

结合各家企业年报产销数据,2025年行业主业呈现“头部稳健、中小承压”格局,一体化布局成为头部企业抵御风险的关键。

海螺水泥保持全球领先产能规模,2025年水泥熟料自产品销量2.65亿吨,同比小幅下降1.13%,降幅优于行业平均,依托全国性布局与降本举措稳住盈利。

华新建材凭借“水泥+骨料+混凝土”全链条优势实现产销协同,水泥及熟料销量6196万吨(同比+2.80%),骨料销量1.61亿吨(同比+12.19%),海外业务爆发式增长,水泥及熟料海外销量2030万吨(同比+25%),成为盈利核心支撑。

西部水泥采取“境内收缩、海外扩张”策略,国内水泥熟料销量1300万吨(同比-18.8%),但海外销量激增120%至880万吨,高毛利海外业务有效对冲国内压力。

金隅集团、中国建材等央国企主业销量承压,但金隅集团混凝土业务同比增长20.3%,中国建材通过压减低效产能缓解亏损;塔牌集团、青松建化等区域龙头依托本地基建需求稳住产销,万年青、宁夏建材等则因区域需求下滑,通过停产低效产能控本止损。

2026年降本延续,海外与转型成增长双引擎

立足2025年行业分化格局,各家企业明确2026年发展规划,核心围绕“降本增效、海外拓展、转型升级”三大方向,在延续控本主线的同时培育新增长极。

海螺水泥坚守“一基五业”战略,自产品销量目标2.60亿吨,重点推进海外2100万吨熟料产能释放,推动海外收入占比提升至8%—10%,深化数字化、绿色化转型,推进低碳项目降低综合成本。

华新建材制定明确增长目标,计划全球销售水泥及熟料6700万吨、骨料1.9亿吨、混凝土0.3亿方,力争总收入突破400亿元,重点推进尼日利亚、莫桑比克等海外项目投产,国内巩固骨料龙头地位,深化低碳与数字化技改。

西部水泥聚焦“降负债、强海外”,计划出售境内低效资产缓解负债压力,持续加码非洲市场,依托新增产能扩大份额,放大低成本优势。

中国建材、天山股份、金隅系等央国企,重点推进产能置换与落后产能出清,发力玻纤、碳纤维等新材料业务培育第二增长曲线,深化产业大模型应用降低生产成本。金隅冀东则发挥规模优势,加大区域集采降本,深化京津冀市场布局,推进技改提升效率。

塔牌集团、青松建化等区域龙头,持续深耕本地市场,聚焦重点基建项目,严控能耗与财务开支,力争盈利稳步提升;

展望2026年,国内水泥需求预计降幅收窄至6%左右,产能利用率提升至60%—65%,行业盈利水平有望回升15%—20%。行业竞争将从“价格战”转向“成本战、管理战、转型战”,具备全链条降本、资源自给、海外布局优势的头部企业,将持续拉大与中小厂商的差距;高能耗、高负债、单线经营的中小企业,将加速被兼并重组或退出市场,行业集中度有望进一步提升。对于整个行业而言,降本增效将成为长期主线,数字化、绿色化转型与海外拓展则是培育新增长极的关键。

数据来源:各企业2025年官方年报,水泥人网整理发布,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

点击水泥人网e价格了解采购、价格信息!

责任编辑:张秀英17301152862 微信同号

>>>查看更多:股市要闻