报告导读:

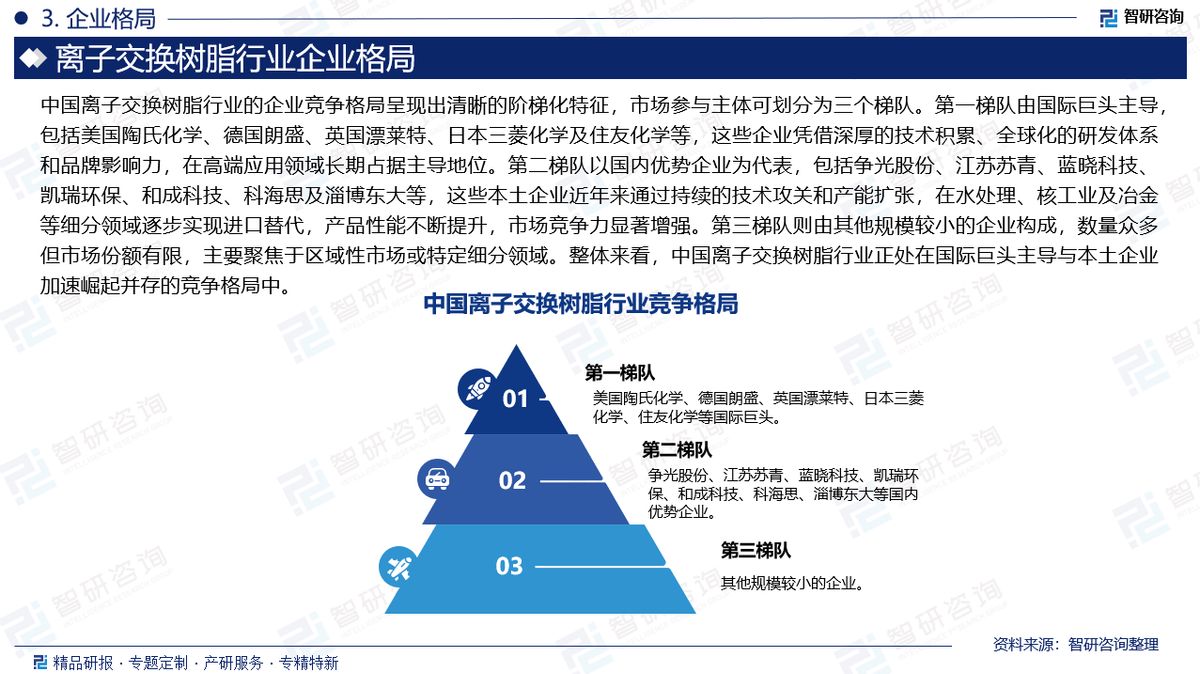

离子交换树脂是一种具有网状结构的高分子聚合物,通常是球形颗粒物,由不溶性树脂母体和活性基团组成,可通过与溶液中的离子进行交换反应实现脱水、催化、脱色等功能。按化学性质分为强酸性、弱酸性、强碱性和弱碱性四类;根据孔隙结构分为凝胶型、大孔型、均孔型;按骨架结构可分为丙烯酸系、苯乙烯系、环氧系、酚醛系等。其命名遵循《离子交换树脂命名系统和基本规范》(GB 1631—2008),采用分类、骨架、顺序号的三位编码体系,大孔型树脂前缀“D”标识,分类属酸性的名称前加“阳”,碱性的加“阴”。树脂可通过再生处理恢复功能,广泛应用于水处理(占总用量90%)、制药、食品工业及核废水放射性离子去除。离子交换树脂行业属于新材料行业,是国家产业政策重点支持和推广的领域,国家先后出台了《新材料产业发展指南》《“十四五”原材料工业发展规划》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等一系列产业支持政策,政策对行业的发展有巨大的指导作用,企业能得到更大的政策、技术和资金支持,为离子交换树脂市场创造良好的发展空间。与此同时,随着环保意识的增强和环保法规的严格执行,水处理和废水处理等领域对离子交换树脂的需求增加,带动中国离子交换树脂行业市场规模快速增长。据统计,中国离子交换树脂行业市场规模从2016年的32.93亿元增长至2025年的74.64亿元,年复合增长率为9.5%。中国离子交换树脂行业的企业竞争格局呈现出清晰的阶梯化特征,市场参与主体可划分为三个梯队。第一梯队由国际巨头主导,包括美国陶氏化学、德国朗盛、英国漂莱特、日本三菱化学及住友化学等,这些企业凭借深厚的技术积累、全球化的研发体系和品牌影响力,在高端应用领域长期占据主导地位。第二梯队以国内优势企业为代表,包括争光股份、江苏苏青、蓝晓科技、凯瑞环保、和成科技、科海思及淄博东大等,这些本土企业近年来通过持续的技术攻关和产能扩张,在水处理、核工业及冶金等细分领域逐步实现进口替代,产品性能不断提升,市场竞争力显著增强。第三梯队则由其他规模较小的企业构成,数量众多但市场份额有限,主要聚焦于区域性市场或特定细分领域。整体来看,中国离子交换树脂行业正处在国际巨头主导与本土企业加速崛起并存的竞争格局中。

基于此,依托智研咨询旗下离子交换树脂行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国离子交换树脂行业运营现状及市场前景趋势报告》。本报告立足离子交换树脂新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动离子交换树脂行业发展。

观点抢先知:

相关概述:离子交换树脂是一种具有网状结构的高分子聚合物,通常是球形颗粒物,由不溶性树脂母体和活性基团组成,可通过与溶液中的离子进行交换反应实现脱水、催化、脱色等功能。按化学性质分为强酸性、弱酸性、强碱性和弱碱性四类;根据孔隙结构分为凝胶型、大孔型、均孔型;按骨架结构可分为丙烯酸系、苯乙烯系、环氧系、酚醛系等。其命名遵循《离子交换树脂命名系统和基本规范》(GB 1631—2008),采用分类、骨架、顺序号的三位编码体系,大孔型树脂前缀“D”标识,分类属酸性的名称前加“阳”,碱性的加“阴”。树脂可通过再生处理恢复功能,广泛应用于水处理(占总用量90%)、制药、食品工业及核废水放射性离子去除。

产业链核心节点:从产业链来看,离子交换树脂产业链上游为原材料,包括苯乙烯、二乙烯苯、硫酸、丙烯酸甲酯等。苯乙烯和二乙烯苯是合成树脂的重要单体,硫酸和丙烯酸甲酯则用于合成树脂的聚合反应。产业链中游为离子交换树脂的生产。产业链下游为应用领域,包括水处理、食品工业、制药行业、合成化学、石油化工、环境保护等。

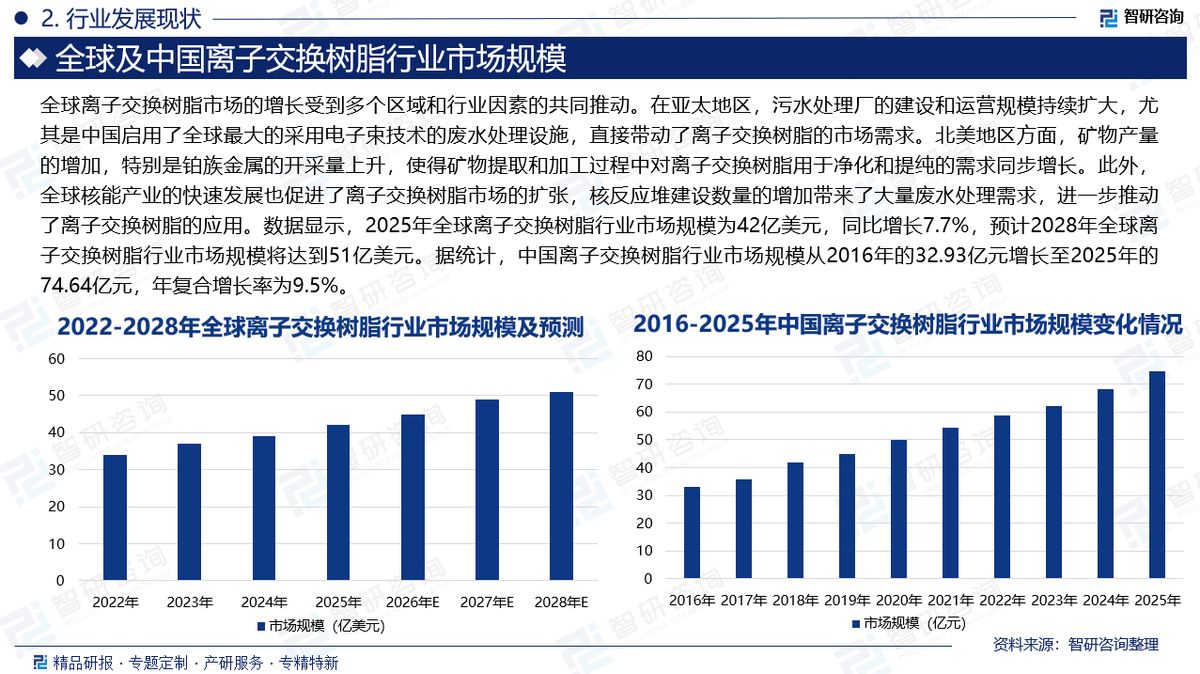

全球市场规模:全球离子交换树脂市场的增长受到多个区域和行业因素的共同推动。在亚太地区,污水处理厂的建设和运营规模持续扩大,尤其是中国启用了全球最大的采用电子束技术的废水处理设施,直接带动了离子交换树脂的市场需求。北美地区方面,矿物产量的增加,特别是铂族金属的开采量上升,使得矿物提取和加工过程中对离子交换树脂用于净化和提纯的需求同步增长。此外,全球核能产业的快速发展也促进了离子交换树脂市场的扩张,核反应堆建设数量的增加带来了大量废水处理需求,进一步推动了离子交换树脂的应用。数据显示,2025年全球离子交换树脂行业市场规模为42亿美元,同比增长7.7%,预计2028年全球离子交换树脂行业市场规模将达到51亿美元。

中国供需情况:离子交换树脂最早发现于1935年,我国从20世纪50年代初开始研究离子交换树脂的制备,1958年后上海树脂厂、南开大学化工厂开始生产离子交换树脂,经过半个多世纪的发展,国内常规离子交换树脂的生产和应用技术水平已比较成熟。随着新领域对离子交换技术要求的不断提高,使得常规离子交换树脂的生产和应用技术不断完善,同时催生了许多新型的生产工艺不断涌现,我国离子交换树脂产品升级和技术进步的步伐也日益加快。近年来,我国离子交换树脂产需量整体呈现增长态势。数据显示,中国离子交换树脂行业产量从2016年的27.34万吨增长至2025年的44.44万吨,年复合增长率为6%;需求量从2016年的19.54万吨增长至2025年的29.98万吨,年复合增长率为5%。未来,随着水处理提标改造、食品饮料高端化发展以及生物医药分离纯化需求释放,离子交换树脂的市场需求将持续增加。

中国市场规模:离子交换树脂行业属于新材料行业,是国家产业政策重点支持和推广的领域,国家先后出台了《新材料产业发展指南》《“十四五”原材料工业发展规划》《标准提升引领原材料工业优化升级行动方案(2025—2027年)》等一系列产业支持政策,政策对行业的发展有巨大的指导作用,企业能得到更大的政策、技术和资金支持,为离子交换树脂市场创造良好的发展空间。与此同时,随着环保意识的增强和环保法规的严格执行,水处理和废水处理等领域对离子交换树脂的需求增加,带动中国离子交换树脂行业市场规模快速增长。据统计,中国离子交换树脂行业市场规模从2016年的32.93亿元增长至2025年的74.64亿元,年复合增长率为9.5%。

贸易情况:中国海关数据显示,我国离子交换树脂的出口量大于进口量,反映出国内离子交换树脂行业技术成熟,具备较强的国际竞争力。凭借稳定的生产能力和优良的产品质量,中国在离子交换树脂的生产和供应方面已能够较好满足国内外市场需求,同时产品也获得了国际市场的广泛认可。从具体进出口数据来看,2025年中国离子交换树脂行业进口量为2.16万吨,同比增长1.59%;进口金额为2.35亿美元,同比下降4.12%。出口方面,2025年出口量为17.54万吨,同比增长2.21%;出口金额为3.96亿美元,同比增长0.5%。

企业格局:中国离子交换树脂行业的企业竞争格局呈现出清晰的阶梯化特征,市场参与主体可划分为三个梯队。第一梯队由国际巨头主导,包括美国陶氏化学、德国朗盛、英国漂莱特、日本三菱化学及住友化学等,这些企业凭借深厚的技术积累、全球化的研发体系和品牌影响力,在高端应用领域长期占据主导地位。第二梯队以国内优势企业为代表,包括争光股份、江苏苏青、蓝晓科技、凯瑞环保、和成科技、科海思及淄博东大等,这些本土企业近年来通过持续的技术攻关和产能扩张,在水处理、核工业及冶金等细分领域逐步实现进口替代,产品性能不断提升,市场竞争力显著增强。第三梯队则由其他规模较小的企业构成,数量众多但市场份额有限,主要聚焦于区域性市场或特定细分领域。整体来看,中国离子交换树脂行业正处在国际巨头主导与本土企业加速崛起并存的竞争格局中。

市场趋势:(1)未来,行业将重点突破核级树脂、色谱分离树脂及催化树脂等特种产品的合成技术,开发出具有更高交换容量、更强抗污染能力和更长使用寿命的高端树脂;(2)传统生产工艺中存在能耗高、废水排放量大等问题,未来企业将重点攻关节能环保型合成工艺,开发无溶剂聚合、废水循环利用及废树脂回收再生技术,显著降低生产过程的碳足迹和污染物排放;(3)随着工业4.0和智能制造的深入推进,离子交换树脂正从单纯的功能材料向智能化系统组件方向演进。

报告相关内容节选:

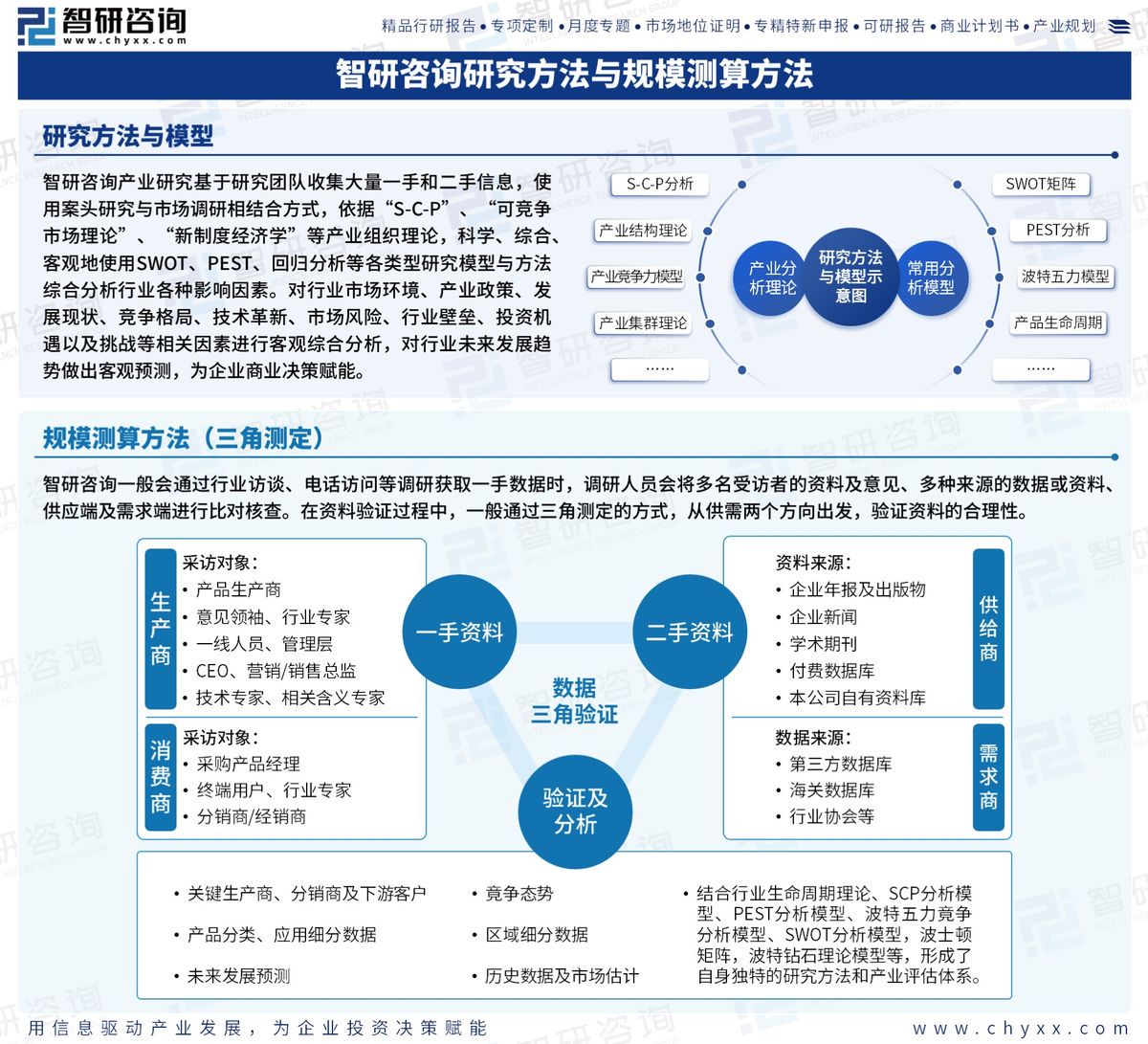

数据来源与处理说明:

《2026-2032年中国离子交换树脂行业运营现状及市场前景趋势报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

>>>查看更多:股市要闻