华源证券 固收&银行 廖志明团队

ROE领先的城商行标杆。2025Q3末宁波银行资产规模约3.58万亿元,城商行中仅次于江苏银行和北京银行。根据业绩快报,2025年实现营业收入720亿元、归母净利润293亿元;ROE长期高于同业平均水平,3Q25年化ROE达13.8%,较上市银行均值10.0%高约3.8pct。2026年2月完成董监高换届,自2005年起任董事长的陆华裕交棒庄灵君,我们认为宁波银行换届后战略依旧会保持稳定。

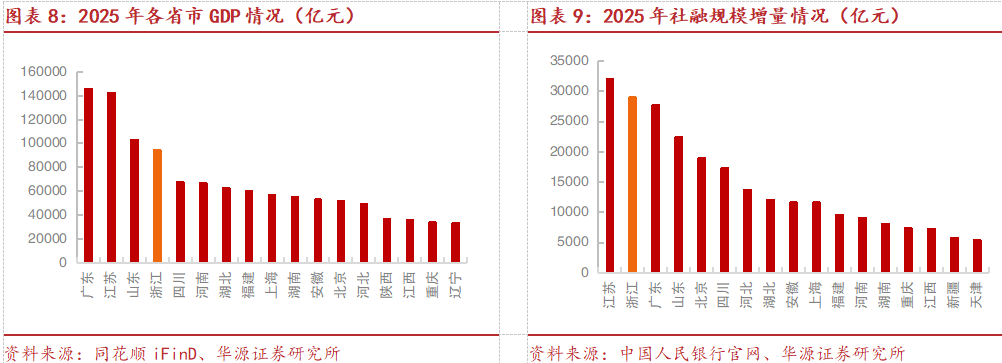

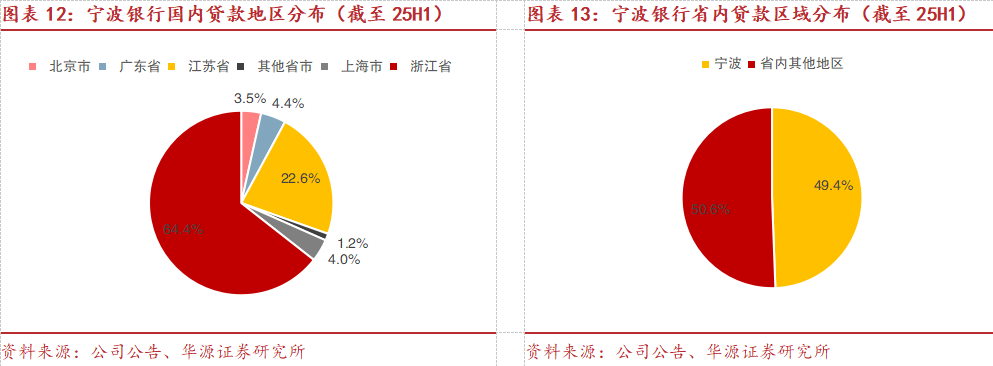

深耕长三角,区域优势明显。长三角经济实力强,融资需求较旺盛。2025年江苏与浙江人均GDP分别为16.7万元(全国第三)和14.2万元(全国第五)。社融层面,2025年浙江省社融增量规模为2.9万亿元,位居全国第二,仅次于江苏,融资需求较旺盛。宁波银行贷款主要投向江浙沪,2025H1末浙江省内贷款占贷款总额的64.4%,宁波市贷款占贷款总额的31.8%。宁波市外贸融资需求旺盛。

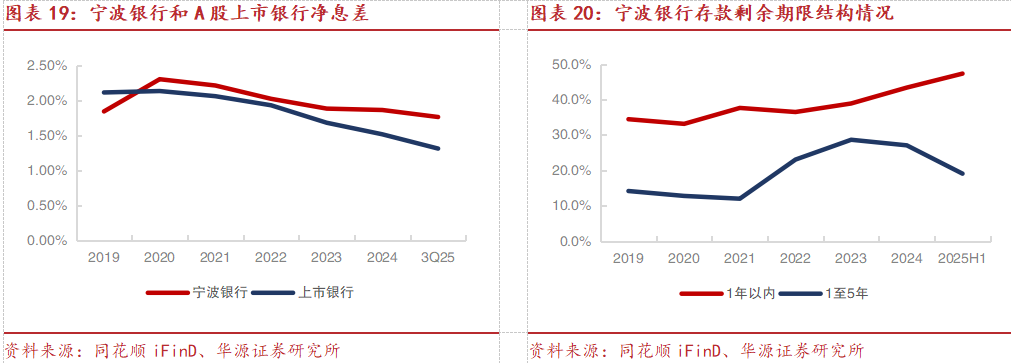

深耕中小微及消费贷,造就较高的息差。宁波银行3Q25净息差为1.76%,显著高于同时期A股上市银行均值的1.31%。存款期限管理良好,2025H1末1年以内到期存款占贷款总额的47.34%,较年初上升4.0pct;2025H1末1至5年内到期的存款占比较年初下降8pct,表明长期限存款陆续进入重定价周期,有利于存款付息率下降,支撑息差企稳。同时,深耕中小微客户及消费贷,计息负债成本率较低,而资产收益率较高,对其净息差形成支撑。1H25宁波银行计息负债成本率1.79%,生息资产收益率3.6%。

多元化利润结构筑护城河。根据业绩快报,2025年宁波银行手续费及佣金净收入60.9亿元,同比+30.7%。宁波银行零售AUM保持稳健扩张,2025年末零售客户AUM规模达1.28万亿元。公司拥有永赢基金、宁银消金、宁银理财等子公司,2025H1末宁银消金总资产约701亿元,较年初增长17.2%,资产规模位于消金公司前列,1H25宁银消金实现净利润2.5亿元;1H25永赢基金实现净利润1.8亿元。2025H1末宁银理财管理规模达6000亿元以上,1H25实现净利润4.2亿元。

资产质量优异,资本充足率平稳。宁波银行坚持“经营银行就是经营风险”的风控理念,确保资产质量穿越周期。2025Q3末不良贷款率为0.76%,显著低于A股上市银行同期均值的1.21%。根据业绩快报,2025年末不良贷款率为0.76%。关注类贷款率也保持低位,2025Q3末为1.08%,明显低于A股上市银行同期均值的1.67%。2025H1末逾期贷款率为1.10%,低于A股上市银行同期的1.27%。根据业绩快报,2025年末拨备覆盖率为373%,安全垫充足;2025Q3末拨贷比为2.9%,与行业均值持平。2025年末核心一级资本充足率为9.3%,整体平稳,能够支撑业务发展。

盈利预测与评级:我们认为,宁波银行现在具有持续深耕中小企业和消费贷,盈利多元化,ROE、净息差、资产质量指标优于同业等竞争优势。我们预测宁波银行2025-2027年归母净利润分别为293/320/350亿元,同比增速分别为8.1%/9.0%/9.6%。首次覆盖,给予“买入”评级。

风险提示:息差风险、经营风险、资产质量风险。

1.深耕长三角,ROE领先的城商行标杆

1.1.业绩增速较快,ROE持续高于同业

宁波银行由城信社合并而来。1995年,宁波市决定整合17家城市信用合作社组建宁波城市合作银行,并于1997年正式成立,2006年引入新加坡华侨银行为战略投资者。2007年,公司更名宁波银行,设立上海分行并于7月在深交所上市。2008-2013年公司陆续设立杭州、南京、深圳、苏州、北京等分行,形成以长三角为主体、珠三角和环渤海为两翼的区域布局。综合化方面,2013年公司设立永赢基金,2015年设立永赢金租,2019年设立宁银理财,2021年控股华融消金并于2022年更名宁银消金。

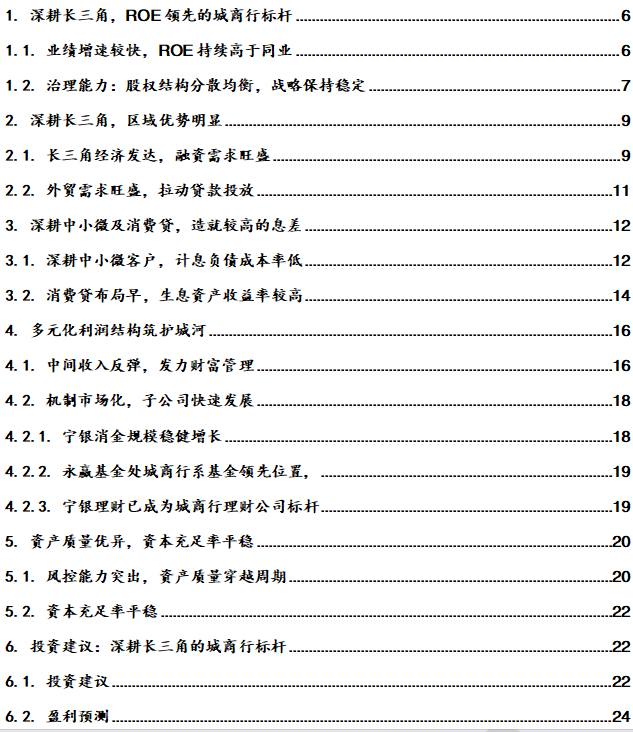

宁波银行资产规模增速较快。2019-2024年末宁波银行总资产由1.32万亿元提升至3.13万亿元,5年复合增速约18.9%;2025Q3末进一步增至约3.58万亿元(同比+16.6%)。对比来看,在上市城商行中宁波银行资产规模处于第一梯队,2025Q3末仅次于江苏银行、北京银行,高于上海银行、南京银行等,体现其在长三角深耕基础上的持续扩表能力。

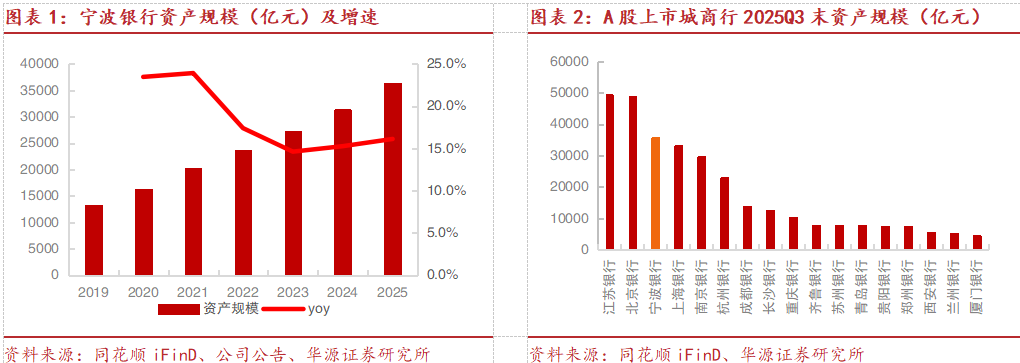

宁波银行近年业绩保持稳健增长。2019-2024年公司营业收入由351亿元提升至666亿元,5年复合增速约13.7%;归母净利润由137.14亿元增至271.27亿元,5年复合增速约14.6%。根据公司业绩快报,2025年公司营业收入/归母净利润分别为720/293亿元,同比+8.0%/+8.1%,延续稳健增长态势。对比同业来看,2023-2024年公司营收增速分别为+6.4%/+8.2%,显著高于上市银行均值-3.5%/+0.1%;归母净利润增速+10.66%/+6.23%也明显领先上市银行归母净利润增速均值+1.5%/+2.3%。

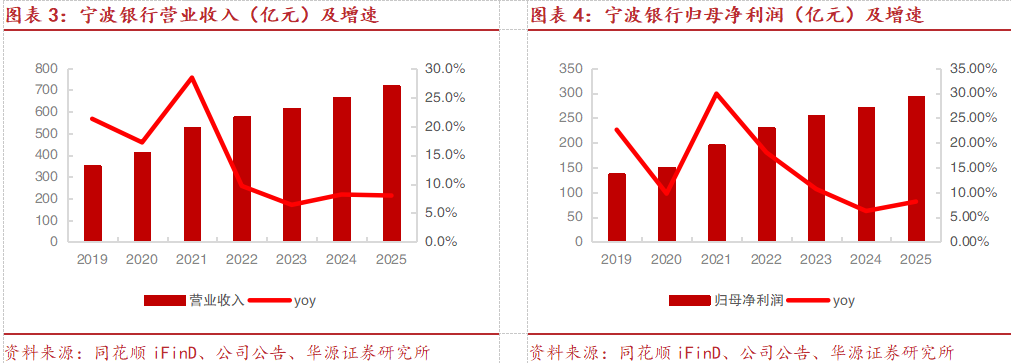

宁波银行ROE长期维持行业领先水平,体现较强的资本回报能力。2019-2024年公司ROE在13.6%-17.1%区间。2024年公司ROE为13.6%,显著高于上市银行均值10.0%。3Q25公司年化ROE为13.8%,较上市银行均值10.0%高约3.8pct,领先优势依旧稳固。

我们认为宁波银行ROE的核心支撑因素主要来自三方面。一是以中小企业客户+消费贷为主的贷款投放带来更高的贷款收益率,叠加活期沉淀能力较强、负债成本相对更优,形成较充足的息差空间;二是财富管理、结算等轻资本中收业务基础扎实,为盈利提供多元来源;三是风控能力与资产质量长期保持优于同业,风险成本相对可控。

1.2.治理能力:股权结构分散均衡,战略保持稳定

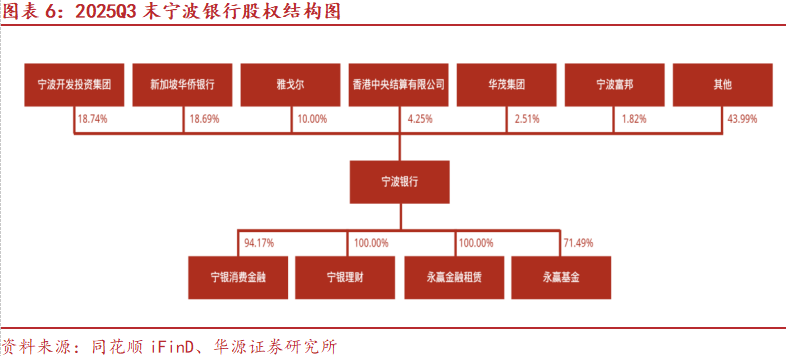

股权结构三足鼎立,公司治理市场化。宁波银行的股权结构呈现出国有资本、外资与民营资本三足鼎立、相互制衡的格局,为公司建立起高度市场化、规范化的公司治理体系。截至2025Q3末,公司前十大股东中,宁波市国资系统合计控股21.22%,宁波开发投资集团(为第一大股东)、宁兴资产管理公司及宁波市轨道交通集团等;外资合计控股比例达到20.02%,核心为2006年公司引入的新加坡华侨银行(OCBC),其不仅通过直接持股,还通过QFII账户持有股份,体现其长期战略参与者定位;民营资本合计持股14.33%,主要来自宁波本地的知名民企,如雅戈尔、宁波富邦、华茂集团等。宁波银行的控股子公司有宁银消金(94.17%)、宁银理财(100%)、永赢金租(100%)、永赢基金(71.49%)。

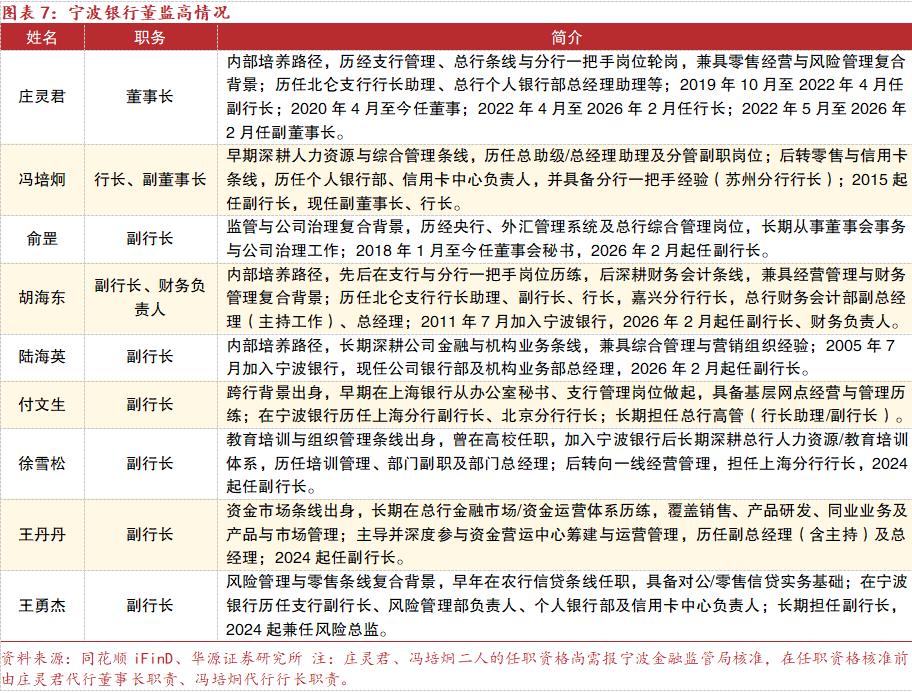

2026年2月公司完成董监高换届,自2005年任董事长的陆华裕交棒庄灵君,我们认为宁波银行换届后战略依旧会保持稳定。 董事长庄灵君属于典型内部培养的管理者,历经支行管理、分行行长及总行条线岗位,兼具零售经营与风险管理经验。行长冯培炯则长期深耕零售、信用卡及综合管理条线。其他副行长则主要围绕关键能力补位,覆盖公司治理、财务管理、公司金融、资金运营等。

2.深耕长三角,区域优势明显

2.1.长三角经济发达,融资需求旺盛

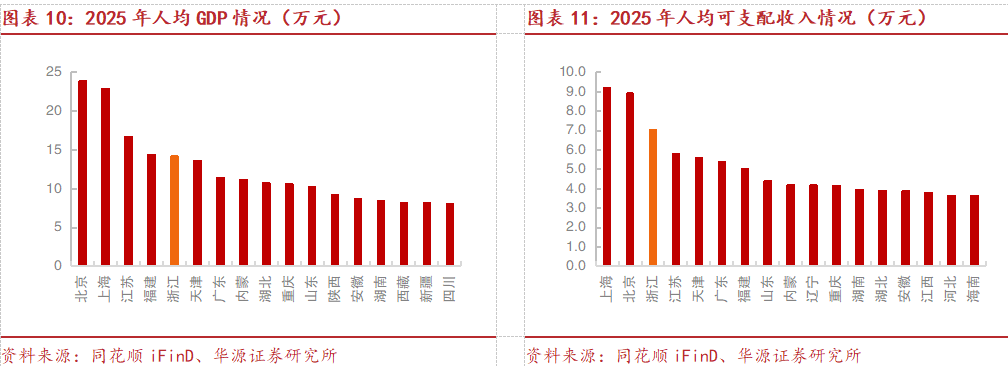

长三角经济实力强,融资需求旺盛。2025年江苏与浙江人均GDP分别为16.7万元(全国第三)和14.2万元(全国第五),整体GDP及社融增量也长期稳居全国前列。浙江更是中国民营经济最为活跃的地区之一;在居民层面,浙江代表了全国“民富”区域之一。2025年人均可支配收入突破7.0万元,仅次于北京和上海,为全国各省第一。社融层面,2025年浙江省社融增量规模为2.9万亿元,位居全国第二,仅次于江苏,表明融资需求旺盛。

宁波银行贷款主要投向江浙沪。2025H1末宁波银行浙江省内贷款占公司贷款总额的64.4%,宁波市贷款占比为31.8%;同时,江苏省与上海市贷款占比分别为22.6%和4.0%,江浙沪贷款合计占比为90.9%;北京市和广东省贷款占比分别为3.5%和4.4%,珠三角及环渤海目前占比较低,未来发展空间或较大。

从机构布局看,宁波银行深耕省内,兼具江苏,外延北上深。2025H1末宁波银行已在浙江省11个地级市实现分行全覆盖,并在上海、深圳、北京等地拓展布局,合计拥有16家分行,机构数量达478个。从机构分布和资产规模来看,浙江省内分支机构数量为302家,占比为63.2%、资产规模为1.0万亿元,其中宁波市辖内一级支行192家(占机构数量比例为40.2%)、资产规模5007亿元。江苏省分支机构数量为62家(占机构数量比例为13.0%)、资产规模为4494亿元。上海/深圳/北京分别拥有29/22/21家分支机构,资产规模约2612/2184/2107亿元。

宁波银行长期坚持“大银行做不好、小银行做不了”的发展策略。公司聚焦于中小微与长尾零售客群,同时也凭借更强的产品创新与响应能力,强化以长三角为中心、珠三角和环渤海为两翼的机构布局。为更好地服务浙江省内数量众多、结构活跃的中小微企业群体,宁波银行较早将小微金融业务独立设立为零售条线下的利润中心,形成了专业化运营机制。多年来在中小微领域的持续投入,沉淀了稳定的客群基础与经营信任度,构筑了显著的差异化比较优势,成为推动信贷增长和客户黏性的关键驱动力。

2.2.外贸需求旺盛,拉动贷款投放

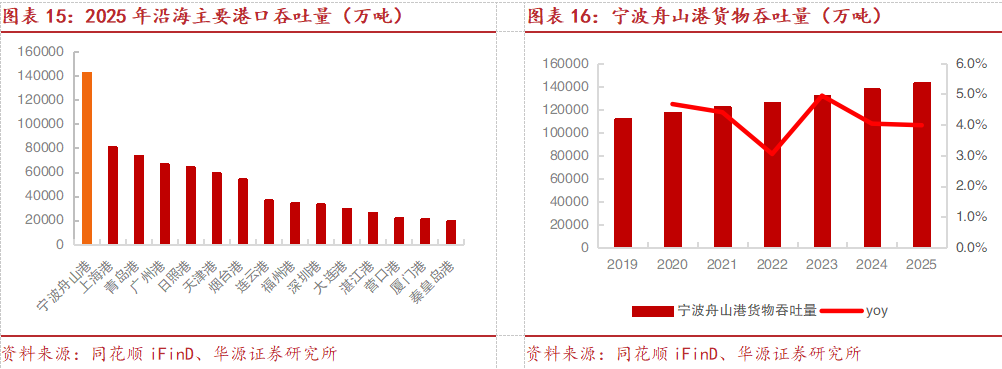

依托全球吞吐量第一大港口,宁波外贸基础为信贷需求提供长期支撑。宁波作为地处长三角核心的外贸强市,依托宁波舟山港在全球港口体系中的领先地位,长期承担着全国出口大省的重要角色。宁波舟山港由宁波港与舟山港合并而成,拥有19个港区、620余座生产泊位,是天然条件优越的深水良港。2025年货物吞吐量达到14.3亿吨,连续17年位居全球第一,对外贸易在宁波市经济结构中的权重极高,为本地银行提供了稳定的信贷需求来源。

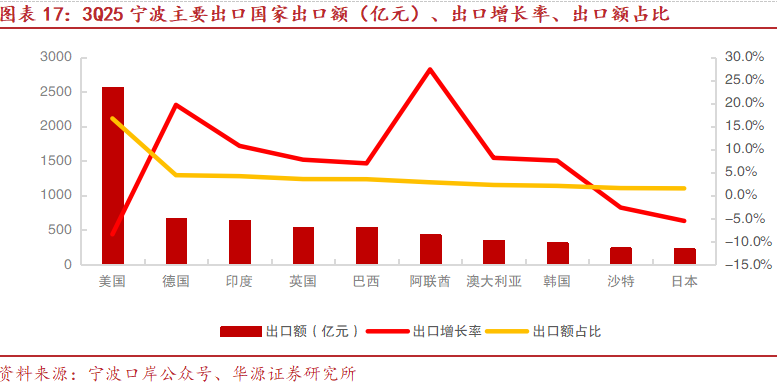

新兴市场占比持续提升,出口结构优化。3Q25宁波对美国出口额约2564亿元,占比16.7%,但增速为-8.5%,显示外部关税政策变动下对美出口阶段性承压;欧洲方向出现改善,其中对德国出口668亿元,同比+19.6%,对英国出口537亿元,同比+7.7%。与此同时,新兴经济体对出口的拉动更为突出,宁波对印度出口635亿元(+10.7%)、对巴西出口532亿元(+6.9%)、对阿联酋出口429亿元(+27.3%)。整体看,3Q25宁波出口合计约1.54万亿元,同比+10.0%,结构上由欧洲回暖与新兴市场扩张共同支撑。

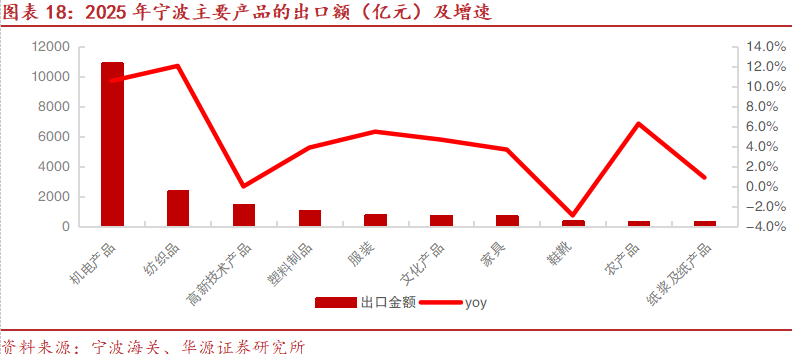

从出口产品结构看,宁波制造业底盘深厚。2025年宁波机电产品出口额1.1万亿元,同比+10.6%,是出口增长的第一驱动力;纺织品出口2367亿元,同比+12.1%,为第二大支撑。其次出口产品涵盖高新技术产品、塑料制品、家具、服装等。整体来看,宁波出口以高附加值、产业链完备的机电产品为主,叠加传统优势品类,产品结构质量较优。

3.深耕中小微及消费贷,造就较高的息差

净息差领先,优势显著。3Q25宁波银行年化净息差为1.76%,显著高于A股上市银行均值的1.31%。2024年净息差为1.86%,同样显著高于A股上市银行均值的1.51%。公司存款期限管理良好,2025H1末公司1年以内到期存款占贷款总额的47.34%,较年初上升4.0pct;2025H1末1至5年内到期的存款占比较年初下降8pct,表明长期存款陆续进入重定价周期,有利于存款付息率下降,支撑息差企稳。同时,公司深耕中小微客户及消费贷,负债成本率较低,而资产收益率较高,对其净息差形成支撑。1H25公司计息负债成本率1.79%,生息资产收益率3.6%。

3.1.深耕中小微客户,计息负债成本率低

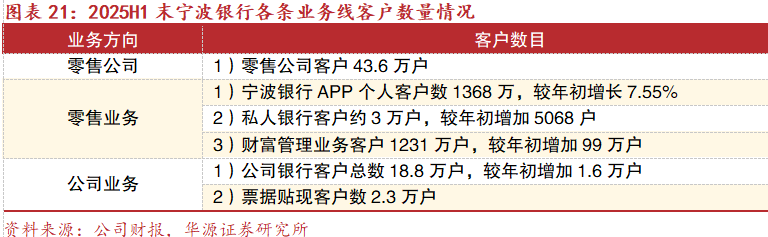

深耕中小微客户,强化客户基础。宁波银行深挖本地客户,2018年开启“211工程”,即计划用三年时间,实现每家支行服务2万户个人银行客户、1000户零售公司客户、100户公司银行客户。2019年,在“211工程”的基础上进一步推出“123客户覆盖率计划”,即计划在3-5年的时间里,实现每家分行个人银行实现本地户籍人口数10%覆盖、零售公司实现小微企业目标客户20%覆盖、公司银行实现规模以上企业30%覆盖。2021年新设机构业务部,作为一级部门专门面向机构客户提供金融服务。

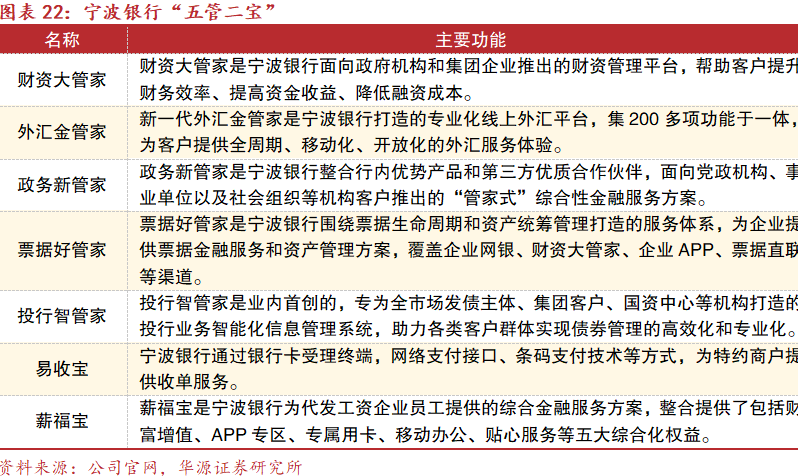

“五管二宝”体系全面覆盖企业需求,对公服务能力显著提升。宁波银行通过构建“五管二宝”对公产品体系,充分发挥渠道与数据优势,持续提升综合金融服务能力,为存款规模扩张与低成本资金沉淀奠定了基础。该体系包括“财资大管家、外汇金管家、投行智管家、票据好管家、政务新管家”五大核心产品,以及“易收宝”和“薪福宝”两大综合服务方案,覆盖不同类型企业的多元业务场景,实现对公业务的全链条服务。

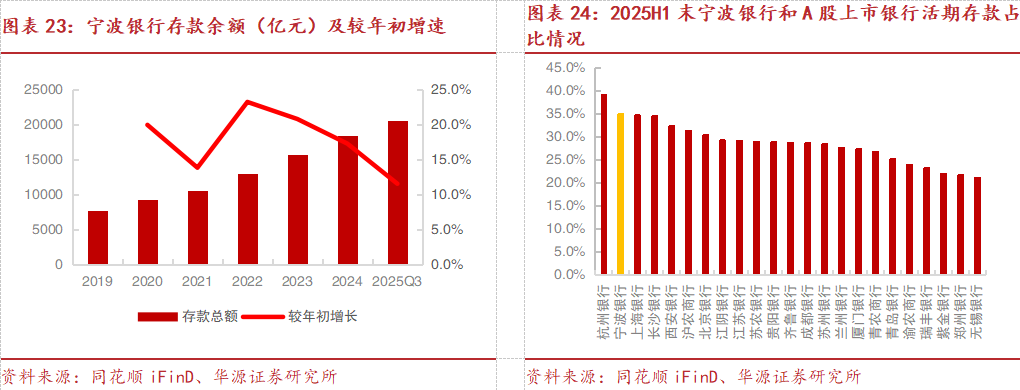

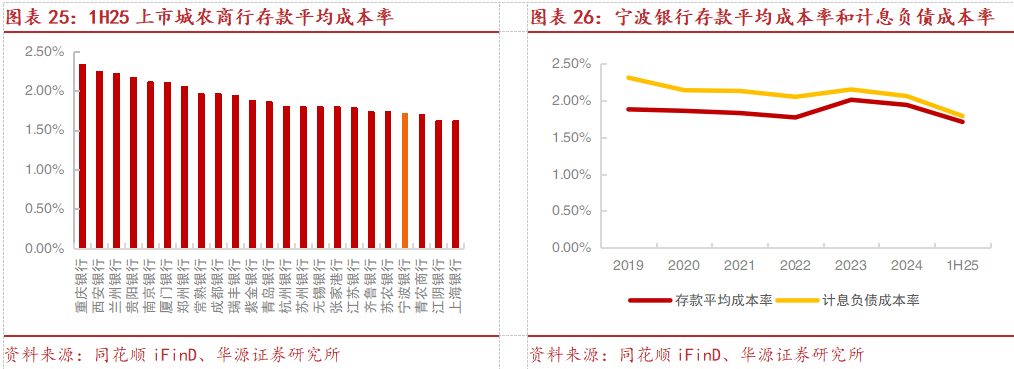

凭借清晰的目标客户定位,宁波银行存款规模近年持续扩张。2019至2024年末公司存款规模复合增速达18.9%,2025Q3末存款规模2万亿元,较年初增长11.5%,增长态势良好。活期占比方面,2025H1末宁波银行活期存款占存款总额的35.1%,在城商行中属于第一梯队,略低于杭州银行(39.3%),与上海银行(34.7%)和长沙银行(34.6%)接近,明显高于多数同业(如江苏银行29.3%、苏州银行28.5%、南京银行20.6%)。宁波银行较高的活期存款占比更有利于成本控制,为较低的计息负债成本率奠定基础。

依托对中小企业客群的强议价能力与完备的产品体系,宁波银行持续沉淀低成本存款,带动负债成本率下降。近年来公司存款平均成本率自2023年的高点2.01%逐步降至1H25的1.71%,在城农商行中处于偏低水平;同时计息负债成本率由2023年的2.15%降至1H25的1.79%,较2024年明显回落。

3.2.消费贷布局早,生息资产收益率较高

宁波银行早年即确立了以中高端个人客户与个体工商户为核心目标的零售发展路径。早在2005年,便推出“白领通”信用贷款产品,依据公积金、社保、个税缴纳等数据综合评估还款能力,实施差异化定价机制。产品设计上采用纯信用、额度高、随借随还模式,充分匹配城市白领群体需求,在消费信贷的早期阶段实现快速破局。

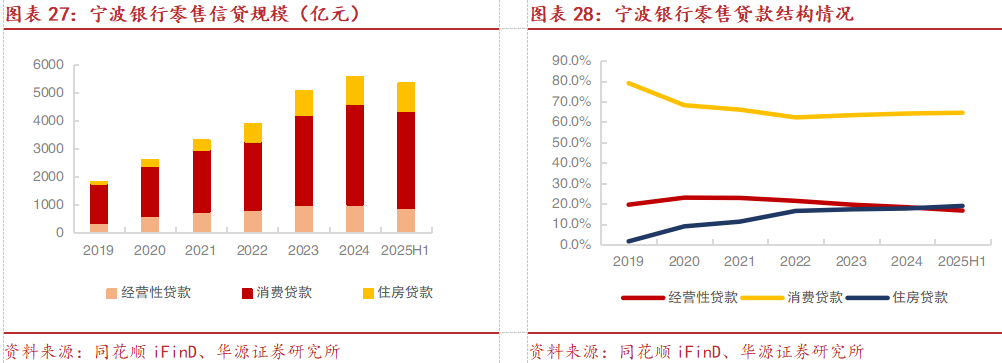

宁波银行零售贷款以消费贷为主。宁波银行的零售贷款余额由2019年末的1797亿元快速增长至2024年末的5577亿元,2025H1末为5353亿元。消费贷受益于较早的布局,为零售贷款结构中占比最大的品类,2025H1末消费贷款余额3452亿元,占零售贷款总额的64.5%。

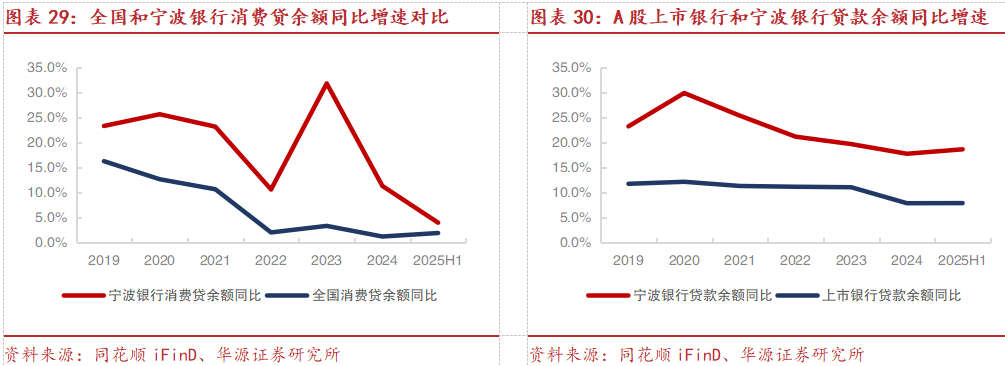

宁波银行消费贷余额稳健增长,增速高于全国消费贷余额增速。2025H1末宁波银行贷款总额较年初增长18.7%,显著领先A股上市银行均值的8.0%。消费贷上,2024年全国消费贷款余额同比增长仅为1.3%,同期宁波银行消费贷款余额同比增长11.4%,明显领先全国消费贷款余额增速。2025H1末宁波银行消费贷余额同比增长4.1%,高于全国消费贷同比增速2.0%(高2.1pct)。

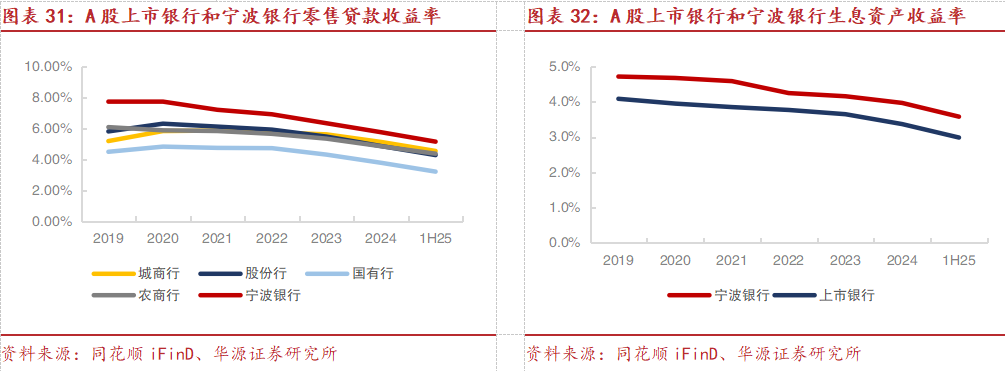

零售贷款收益率方面,宁波银行长期显著领先同业。2019-2023年宁波银行零售贷款收益率维持在6%以上,2024年为5.76%,1H25为5.15%,明显高于城商行/股份行/国有行/农商行同期的4.55%/4.28%/3.21%/4.37%,主要系宁波银行零售贷款结构中消费贷占比长期在六成以上,相较按揭等低收益品种,消费贷定价更高。

在零售贷款高收益率的支撑下,公司生息资产收益率同样优于同业。2019-2024年公司生息资产收益率由4.7%小幅回落至4.0%,1H25为3.6%,高于A股上市银行均值的3.0%。

4.多元化利润结构筑护城河

4.1.中间收入反弹,发力财富管理

宁波银行在中间业务方面具备明显优势。宁波银行依托多元化的利润中心体系,不断夯实稳定盈利的护城河。目前,公司形成了由公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管与票据业务共9个一级利润中心构成的业务体系,并通过控股子公司进一步延伸盈利来源,包括永赢基金、永赢金租、宁银理财、宁银消金4个平台。

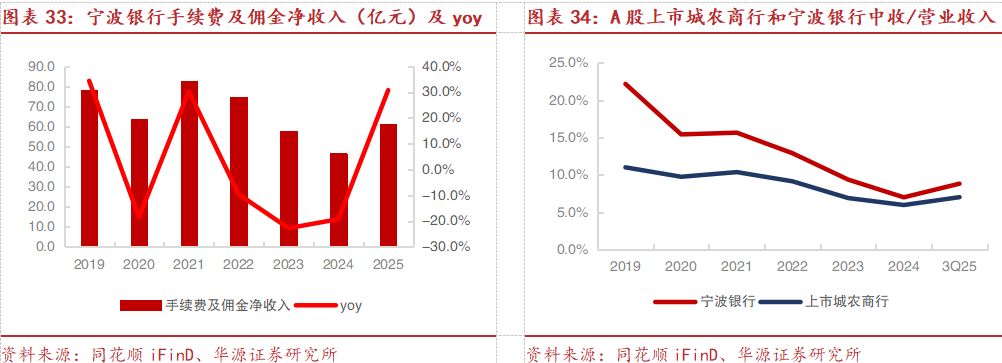

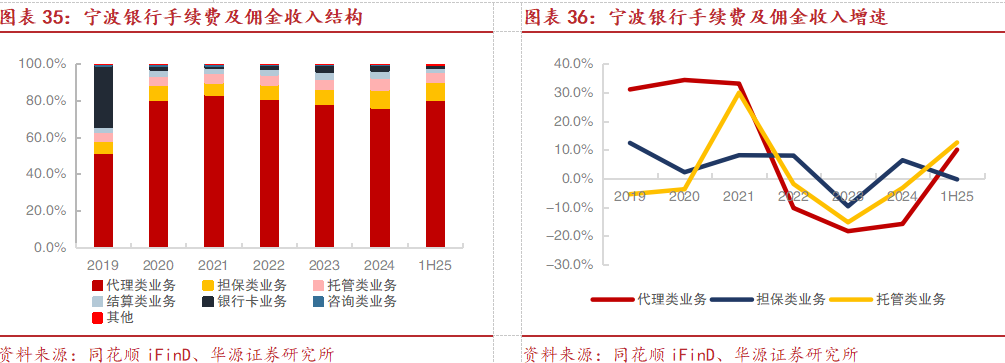

2025年中间收入反弹。自2022 年起,公司中收收入显著承压,3Q25公司中收占营收比仅8.8%,较2019年末下降13.4pct,处于历史低位。根据业绩快报,2025年公司中收回升至60.85亿元(同比+30.7%),边际修复较为明显。结构上,代理类业务是中收的核心,2024年代理类收入48.4亿元,占比75.9%;2025H1代理类收入29.9亿元,占比进一步升至80.3%,显示财富管理、代销等业务是中收主引擎。

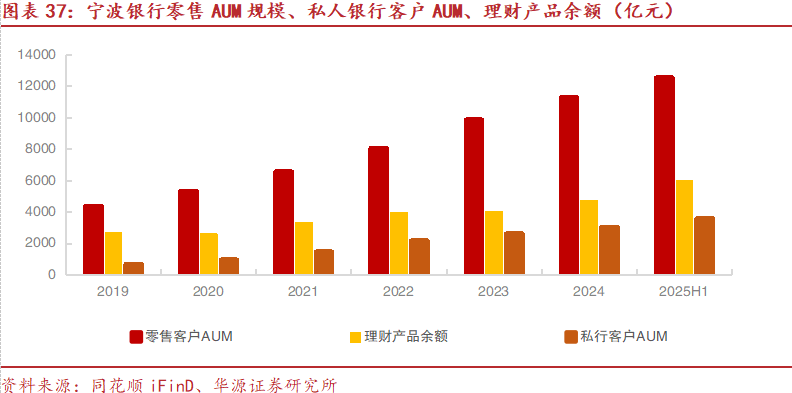

零售财富管理方面,宁波银行零售AUM保持稳健扩张。2019-2024年末零售客户AUM由4378亿元提升至1.13万亿元,5年复合增速约20.8%;根据业绩快报,2025年末进一步增至1.28万亿元,同比约13.1%,体现客户资金沉淀与财富管理承接能力持续增强。私行方面上,私行客户AUM由2019年的671亿元提升至2024年的3036亿元,2025H1进一步至3585亿元,2025年末宁波银行约有2.9万私行客户,高净值客群经营成效持续兑现。理财产品余额方面,2020年末宁波银行规模同比小幅回落,后进入上行通道,2024年末增至4735亿元,2025H1末升至6011亿元。

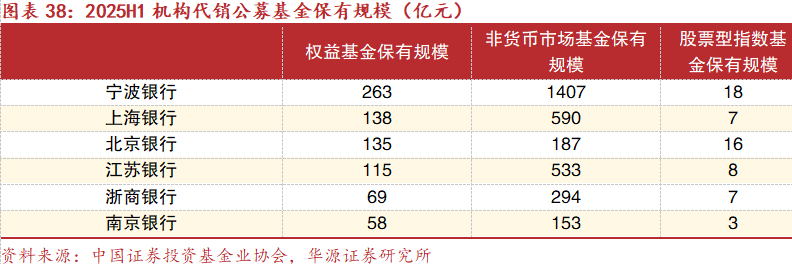

2025年上半年宁波银行在公募基金保有规模中处于城商行领先位置。2025H1末宁波银行权益类基金保有规模约263亿元,非货币市场基金保有规模约1407亿元,股票型指数基金保有规模约18亿元。对比看,上海银行权益/非货币市场/股票型指数基金分别为138/590/7亿元;北京银行为135/187/16亿元;江苏银行为115/533/8亿元。宁波银行在权益与非货基两项上优势更为突出。若权益市场活跃度持续上行,有望对宁波银行基金代销与财富管理相关手续费收入构成更直接的增长支撑。

1.1.机制市场化,子公司快速发展

1.1.1.宁银消金规模稳健增长

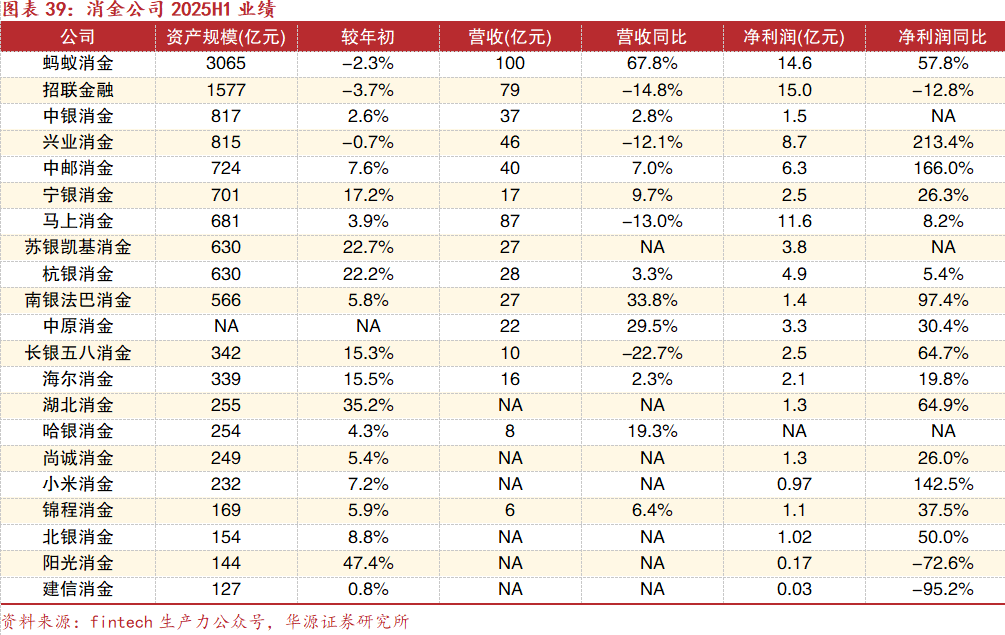

借力持牌机构,开拓异地零售版图。随着2020年10月《商业银行法(修改建议稿)》明确提出限制城商行跨区域展业,宁波银行传统消费贷异地扩张节奏受到限制。为应对政策收紧,宁波银行于2021年末收购华融消费金融70%股权,并于2022年5月完成交割,8月更名为“宁银消金”。公司后续通过几轮增持,持股比例上升至94.17%。

宁银消金规模稳步扩张。规模端看,2025H1末宁银消金总资产约701亿元,较年初增长17.2%,资产规模位于各消金公司前列,与区域系头部机构处于同一梯队。业绩端看,1H25宁银消金实现营业收入约17亿元,净利润2.5亿元(同比+26.3%),盈利绝对额高于多数中小消金机构,但与杭银消金(净利4.9亿元)及苏银凯基消金(净利3.8亿元)相比仍有提升空间。

4.2.2.永赢基金处城商行系基金领先位置,

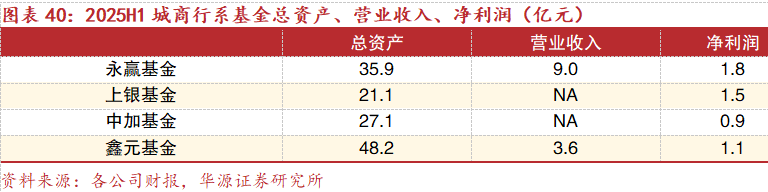

永赢基金在城商行系基金中业绩与资产规模均属前列:2025H1末永赢基金总资产35.9亿元,仅次于鑫元基金(48.2亿元),显著高于中加基金(27.1亿元)与上银基金(21.1亿元);业绩端,1H25永赢基金实现营业收入9.0亿元、净利润1.8亿元,在城商行系基金中净利润处于领先水平(高于上银基金1.52亿元、鑫元基金1.07亿元、中加基金0.94亿元)。管理规模上,2025H1末永赢基金管理规模为5447亿元,较年初增加2.9%。

4.2.3.宁银理财已成为城商行理财公司标杆

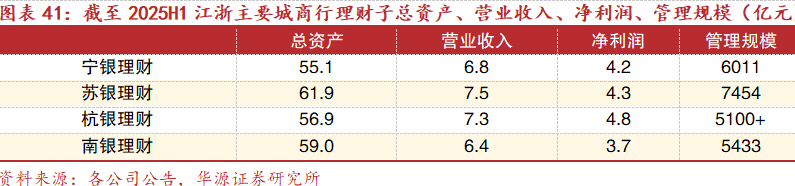

宁银理财在江浙城商行理财子中处于第一梯队,规模与盈利能力均具备较强竞争力。规模端看,2025H1末宁银理财管理规模达6000亿元以上,与苏银理财(7454亿元)同属头部梯队,显著高于杭银理财(5100亿元以上)与南银理财(5433亿元)。业绩端看,1H25宁银理财实现净利润4.2亿元,与苏银理财(4.3亿元)基本持平,略低于杭银理财(4.8亿元),但明显高于南银理财(3.7亿元)。

5.资产质量优异,资本充足率平稳

5.1.风控能力突出,资产质量穿越周期

宁波银行坚持“经营银行就是经营风险”的风控理念,持续完善全面、全员、全流程的风险管理体系。在坚持统一的授信政策、独立的授信审批基础上,公司进一步完善风险预警、贷后回访、行业研究、产业链研究等工作机制,并实施全流程的风险管理,推动统一的授信政策、独立的授信审批、智能的预警体系、独立的贷后回访持续落地,形成风险管理闭环。公司推行授信审批官制度,实施垂直化管理,审批权限集中在总行,分行设有审批中心,审批官由总行垂直管理,执行统一的审批标准,从体制上保证审批的独立性。与此同时,公司不断完善贷后管理机制,建设电子化回访系统,加强回访与预警的联动;并持续深化信用风险全流程管控,全面升级“全覆盖、穿透式”的资产质量监控体系,细化贷前、贷中、贷后标准化流程,升级回访、预警、清收、处置联动机制。针对零售客户,公司分层分类,细化准入、监测、退出全流程管控机制,大力清退风险客户。针对大额授信客户,升级贷后管理体系,实施“一户一策”重点盯防,优化风险客户化解、退出流程,严防“黑天鹅”事件。

零售小微化+ 实地穿透化,奠定风控效果基础。风险控制水平领先的银行,普遍具备两大风控底层逻辑:一是“零售化”客群结构带来的天然风险分散效应。小额、分散、多元的零售和小微贷款占比较高,即使个体风险爆发亦不会引发系统性违约冲击;二是“实地化”回访机制形成的信息高透明度与反馈闭环。

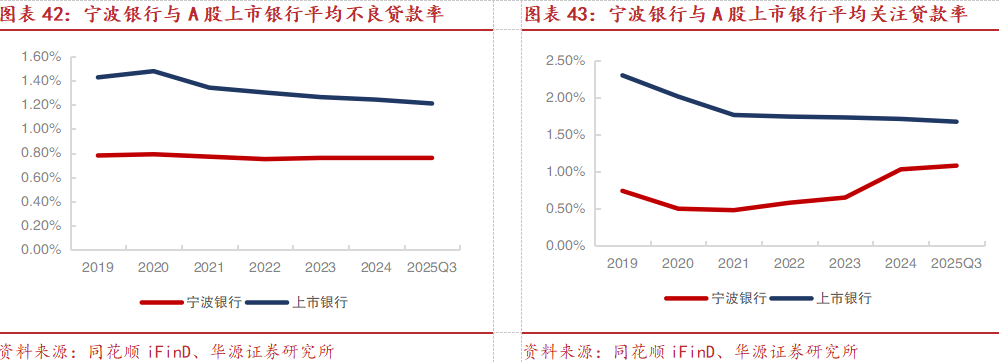

宁波银行不良贷款率与关注类贷款率均显著优于A股上市银行。公司不良贷款率长期稳定在低位,2019年末至2025Q3末维持在0.75%-0.79%区间,2025Q3末为0.76%,显著低于A股上市银行同期均值的1.21%,根据业绩快报,2025年末公司贷款不良率为0.76%;公司关注类贷款率也保持在低位,2019年末为0.74%,2021年末降至0.48%后小幅回升,2024年末/2025Q3末分别为1.03%/1.08%,仍明显低于A股上市银行同期均值的1.71%/1.67%。

逾期贷款率来看,宁波银行显著优于A股上市银行。2025H1末宁波银行逾期贷款率为1.10%,低于A股上市银行均值的1.27%,低17bp。趋势上来看,2019年末至2025H1末公司逾期贷款率由1.49%降至1.10%,而A股上市银行均值则在1.27%-1.57%区间波动。结构上,2025H1末公司90天以内逾期贷款率为0.45%(上市银行均值为0.44%),90天至1年为0.48%(上市银行均值为0.43%)。公司在中长期逾期贷款率控制上更有优势,公司1-3年逾期贷款率仅0.13%,显著低于上市银行均值的0.32%。

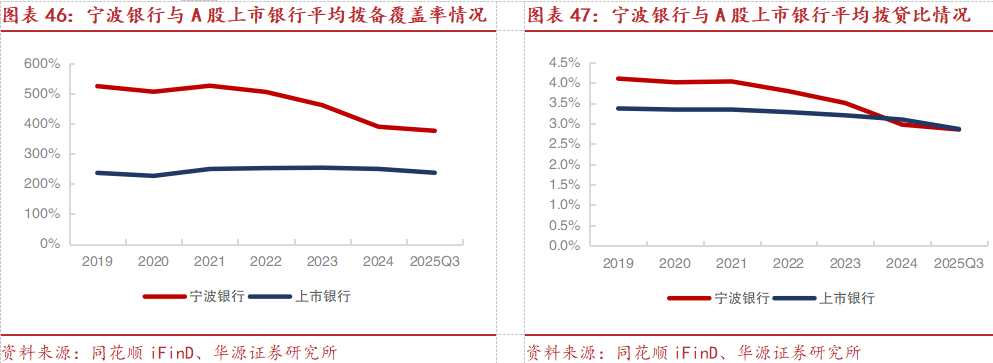

宁波银行拨备覆盖率显著高于A股上市银行的均值,风险抵补能力处于行业领先水平。2019-2022年末宁波银行拨备覆盖率维持在505%-526%高位,2023年末降至461%,2024年末为389%,2025Q3末为376%,虽然有所回落,但仍明显高于A股上市银行的均值(2024年末为249%、2025Q3末为237%),根据业绩快报,2025年末公司拨备覆盖率为373%,安全垫充足。

宁波银行拨贷比整体处于较高水平。2019-2023年末公司拨贷比由4.1%降至3.5%,2024年末进一步降至3.0%,2025Q3末为2.9%。对比来看,2019年末至2023年末公司拨贷比高于A股上市银行的均值;2025Q3末公司拨贷比与行业均值基本持平。

5.2.资本充足率平稳

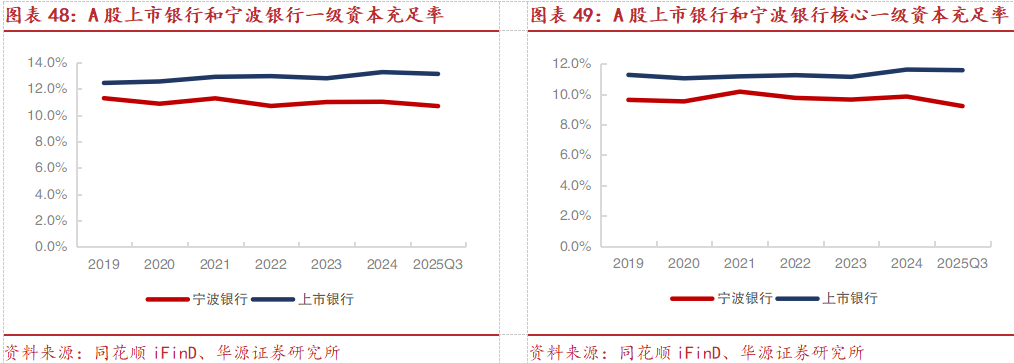

资本充足率保持平稳。宁波银行2019年末-2025Q3末一级资本充足率维持在10.7%-11.3%区间,2024年末为11.0%、2025Q3末为10.7%,稳定性较强。根据业绩快报,2025年末一级资本充足率为10.4%。核心一级资本充足率同样平稳,2019年末-2025Q3末在9.2%-10.2%区间,2024年末为9.8%、2025Q3末为9.2%,2025年末为9.3%(根据业绩快报)。整体来看,资本充足率平稳,能够支撑业务发展。

6.投资建议:深耕长三角的城商行标杆

6.1.投资建议

ROE领先的城商行标杆。2025Q3末宁波银行资产规模约3.58万亿元,城商行中仅次于江苏银行和北京银行。根据业绩快报,2025年实现营业收入720亿元、归母净利润293亿元;ROE长期高于同业平均水平,3Q25年化ROE达13.8%,较上市银行均值10.0%高约3.8pct。2026年2月完成董监高换届,自2005年起任董事长的陆华裕交棒庄灵君,我们认为宁波银行换届后战略依旧会保持稳定。

深耕长三角,区域优势明显。长三角经济实力强,融资需求较旺盛。2025年江苏与浙江人均GDP分别为16.7万元(全国第三)和14.2万元(全国第五)。社融层面,2025年浙江省社融增量规模为2.9万亿元,位居全国第二,仅次于江苏,融资需求较旺盛。宁波银行贷款主要投向江浙沪,2025H1末浙江省内贷款占贷款总额的64.4%,宁波市贷款占贷款总额的31.8%。宁波市外贸融资需求旺盛。

深耕中小微及消费贷,造就较高的息差。宁波银行3Q25净息差为1.76%,显著高于同时期A股上市银行均值的1.31%。存款期限管理良好,2025H1末1年以内到期存款占贷款总额的47.34%,较年初上升4.0pct;2025H1末1至5年内到期的存款占比较年初下降8pct,表明长期限存款陆续进入重定价周期,有利于存款付息率下降,支撑息差企稳。同时,深耕中小微客户及消费贷,计息负债成本率较低,而资产收益率较高,对其净息差形成支撑。1H25宁波银行计息负债成本率1.79%,生息资产收益率3.6%。

多元化利润结构筑护城河。根据业绩快报,2025年宁波银行手续费及佣金净收入60.9亿元,同比+30.7%。宁波银行零售AUM保持稳健扩张,2025年末零售客户AUM规模达1.28万亿元。公司拥有永赢基金、宁银消金、宁银理财等子公司,2025H1末宁银消金总资产约701亿元,较年初增长17.2%,资产规模位于消金公司前列,1H25宁银消金实现净利润2.5亿元;1H25永赢基金实现净利润1.8亿元。2025H1末宁银理财管理规模达6000亿元以上,1H25实现净利润4.2亿元。

资产质量优异,资本充足率平稳。宁波银行坚持“经营银行就是经营风险”的风控理念,确保资产质量穿越周期。2025Q3末不良贷款率为0.76%,显著低于A股上市银行同期均值的1.21%。根据业绩快报,2025年末不良贷款率为0.76%。关注类贷款率也保持低位,2025Q3末为1.08%,明显低于A股上市银行同期均值的1.67%。2025H1末逾期贷款率为1.10%,低于A股上市银行同期的1.27%。根据业绩快报,2025年末拨备覆盖率为373%,安全垫充足;2025Q3末拨贷比为2.9%,与行业均值持平。2025年末核心一级资本充足率为9.3%,整体平稳,能够支撑业务发展。

6.1.盈利预测

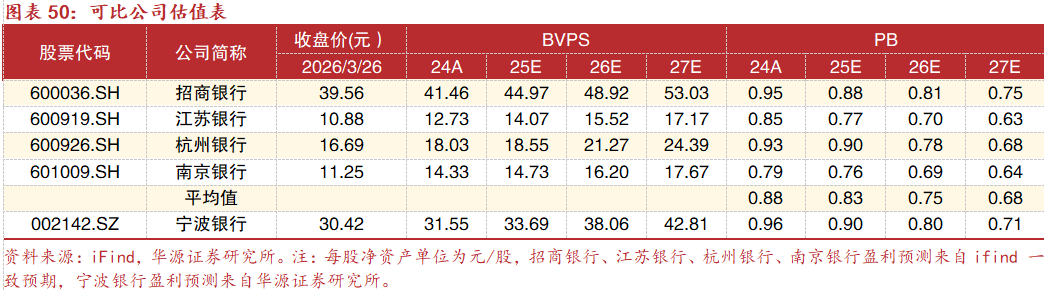

我们采用同业比较法对宁波银行进行估值,采用招商银行、江苏银行、杭州银行、南京银行作为宁波银行的可比银行,截至2026年3月26日,4家可比公司26年P/B区间为0.69-0.81倍,平均0.75倍。

宁波银行享有长三角经济发达的区位优势,外贸出口旺盛,制造业发达,强大的实体经济支撑了银行的稳健发展。作为头部城商行,近年宁波银行归母净利润同比增速显著高于A股上市银行的均值。随着宁波银行持续深耕中小企业和消费贷,盈利多元化,宁波银行未来有望继续保持行业领先位置。3Q25公司净息差和ROE等指标均高于同业。2025Q3末不良贷款率明显优于A股上市银行。

综上,我们认为宁波银行具有持续深耕中小企业和消费贷,盈利多元化,ROE、净息差、资产质量指标优于同业等竞争优势。我们预测,宁波银行2025-2027年归母净利润分别为293/320/350亿元,同比增速分别为8.1%/9.0%/9.6%。首次覆盖,给予“买入”评级。

7.风险提示

息差风险:若市场利率持续走低,叠加优质客群竞争加剧,资产端定价承压、负债端调整存在滞后,净息差或进一步收窄。

经营风险:若实体融资需求偏弱、投放节奏放缓,信贷增速可能不及预期;同时中收景气度下行,手续费及佣金收入或持续承压。

资产质量风险:若宏观经济超预期下行、房地产风险集中释放,信用成本或明显抬升,资产质量可能出现阶段性恶化。

近期银行业专题报告

>>>查看更多:股市要闻