近日,陕西黑猫焦化股份有限公司(601015)发布公告披露,公司实际控制人李保平于2026年3月4日通过大宗交易方式减持公司股份3279.23万股,减持比例达1.61%,合计成交金额1.71亿元。

此次精准减持,恰是李保平在短短一年多时间内完成的一轮“低吸高抛”操作,而与之形成鲜明对比的是,陕西黑猫已连续两年陷入大额亏损,累计亏损超22亿元,在焦化行业结构性调整的浪潮中,公司正面临着经营与估值的双重压力。

实控人精准套利

低位增持高位减持

合计持股逼近控股红线

根据公告及交易数据显示,李保平本次减持的股份,全部来源于其2024年8月至2025年1月期间通过集中竞价交易所增持的份额。彼时,陕西黑猫股价正处于低迷期,李保平完成增持计划后,公司股价从2025年2月开始逐步回升,截至2026年3月4日减持前,累计涨幅已超75%,为其“高抛”套利奠定了基础。

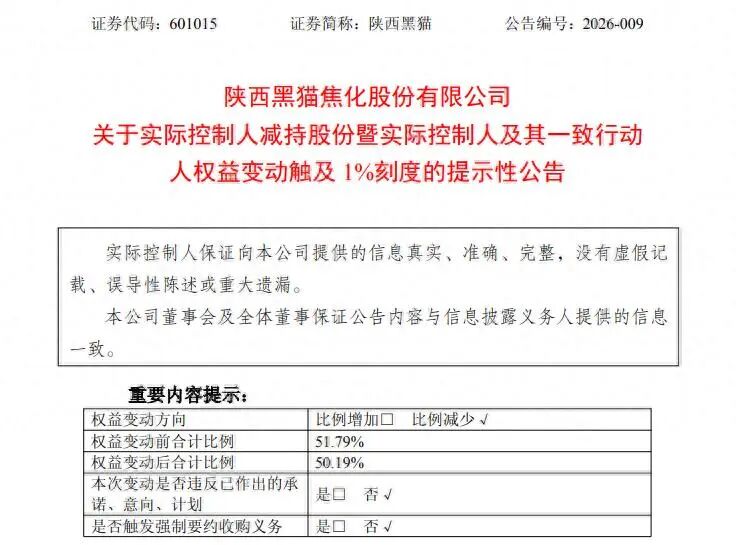

具体来看,本次大宗交易共发生4笔成交,成交价格均为5.21元/股,较当日收盘价5.40元折价约3.52%,买方包含机构专用席位,共买入1349.23万股,成交额7029.47万元。减持完成后,李保平个人持股比例由3.92%降至2.32%,其与一致行动人合计持股比例由51.79%下降至50.19%,虽仍保持绝对控股地位,但已逼近50%的控股红线,引发市场对公司控制权稳定性的关注。

从一致行动人持股结构来看,除李保平持股变动外,陕西黄河矿业(集团)有限责任公司仍持有92202.84万股,占比45.14%;李光平持有3042万股,占比1.49%;张林兴持有2535万股,占比1.24%。四方合计持股由105791.07万股降至102511.84万股,合计持股比例跌破51%关口,进一步缩小了控股优势。公司方面在公告中明确表示,本次权益变动不触及要约收购,不会导致公司控股股东、实际控制人发生变化,也不会对公司治理结构及持续经营产生重大影响。

业绩持续承压

两年巨亏超22亿

核心产品价格波动加剧困境

与实控人精准套现形成强烈反差的是,陕西黑猫近年来的经营业绩持续恶化,已连续两年陷入大额亏损,经营压力日益凸显。公司2024年年度报告显示,全年实现营业总收入145.80亿元,归母净亏损11.58亿元,扣非归母净亏损11.54亿元,基本每股收益-0.57元,主营业务造血能力严重不足。

进入2025年,公司亏损态势并未得到改善。1月14日披露的2025年度业绩预亏公告显示,预计2025年度归属于上市公司股东的净利润为-11.90亿元至-10.90亿元,归属于上市公司股东的扣除非经常性损益的净利润为-12.20亿元至-11.20亿元。这意味着,公司2024年至2025年两年累计亏损将超22亿元,持续亏损已对公司现金流和正常经营构成挑战。

陕西黑猫表示,公司业绩亏损的主要原因是受上游煤炭行业及下游钢铁行业市场波动影响,主要产品销售价格同比下降,毛利率下滑,导致主营业务亏损。从核心产品数据来看,2025年第四季度公司焦炭产量129.88万吨、销量123.14万吨,销售收入16.67亿元,焦炭平均单价1353.59元/吨,同比下降12.42%、环比增长13.79%,核心产品价格的剧烈波动,进一步加剧了公司的业绩压力。

财务数据显示,截至2025年三季度末,公司资产负债率已攀升至62.02%,较2024年初的55.14%大幅上升,高负债带来的财务费用高企,进一步侵蚀了公司利润。同时,2025年三季度公司经营活动现金流净额仅为2979.34万元,虽较2024年有所改善,但仍难以覆盖持续的亏损缺口,现金流承压明显。

行业环境承压

产能过剩与结构调整

公司转型突围难度重重

陕西黑猫的经营困境,离不开整个焦化行业的大环境影响。公开信息显示,陕西黑猫属于焦化行业,主营业务为焦化产品、煤化工产品和煤炭产品的生产和销售,以煤炭资源高效综合利用为主,产品包括焦炭、甲醇、合成氨、LNG、BDO和精煤等,其业绩高度依赖焦化行业的景气度。

当前,我国焦化行业正处于结构性调整的关键时期。数据显示,2025年全国焦炭总产能约为6.8亿吨,实际产量4.9亿吨,产能利用率仅为72%,低端产能过剩问题突出,而同期高端特种焦炭及化工衍生品进口依存度仍高达34%,呈现“低端过剩、高端不足”的结构性矛盾。在产能置换政策的引导下,4.3米及以下落后焦炉基本退出,6.25米及以上大型焦炉占比高达94%,行业集中度(CR10)提升至38%,但产能过剩带来的竞争压力仍未缓解。

从产业链来看,焦化行业处于“上游焦煤、下游钢铁”的中间环节,议价能力较弱。上游焦煤价格保持高位刚性,下游钢铁行业进入存量优化阶段,需求疲软导致焦炭价格持续承压,焦企利润空间被持续压缩。同时,“双碳”目标下,环保政策持续加码,焦化企业的环保投入不断增加,进一步提升了运营成本,中小焦企出清压力加大。

面对行业困境,陕西黑猫也在积极寻求突围。公司在新疆的阳霞矿业预计于2026年6月进行联合试生产,投产后有望降低外购煤依赖,缓解成本压力;同时,公司试图拓展BDO、LNG等高附加值化工品,对冲焦炭业务的亏损。但从目前情况来看,这些举措短期内难以见效,公司仍面临着转型突围的重重困难。

市场反应与未来展望

资金出逃估值承压,扭亏之路任重道远

实控人减持公告发布后,市场反应强烈。3月5日,陕西黑猫股价大跌5.93%,报收于5.08元,换手率10.03%,成交量204.77万手,成交额10.37亿元。资金流向数据显示,当日主力资金净流出1.30亿元,占总成交额的12.53%,游资资金净流入4708.48万元,散户资金净流入8290.31万元,主力资金的出逃反映出市场对公司未来发展的担忧。

展望未来,陕西黑猫的扭亏之路依然任重道远。短期来看,2026年焦化行业供需格局仍将保持宽松,焦炭价格预计在1360-1600元/吨区间低位震荡,上行空间有限,公司业绩大概率继续亏损。长期来看,行业结构性调整仍将持续,具备资源优势、技术优势和产品结构优势的头部企业将逐步占据市场主导地位,而陕西黑猫若无法加快资源整合、优化产品结构、降低运营成本,将难以摆脱经营困境。

此次实控人李保平的“低吸高抛”操作,不仅实现了个人套利,也从侧面反映出其对公司短期估值与行业周期的精准判断。但对于上市公司而言,持续的业绩亏损、高企的负债以及逼近红线的控股比例,都将成为制约公司发展的重要因素。未来,陕西黑猫能否凭借新疆煤矿投产、产品结构优化等举措实现扭亏为盈,仍需时间检验,也值得投资者持续关注。

>>>查看更多:股市要闻