【摘要】燃油盘面已连续三个交易日封板,其背后核心驱动因素是什么?本轮上涨的持续性及上行空间如何看待?

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌客服推送核心研报等。点击专属客服通道,立即加入交流群!立即进群>>

行情回顾

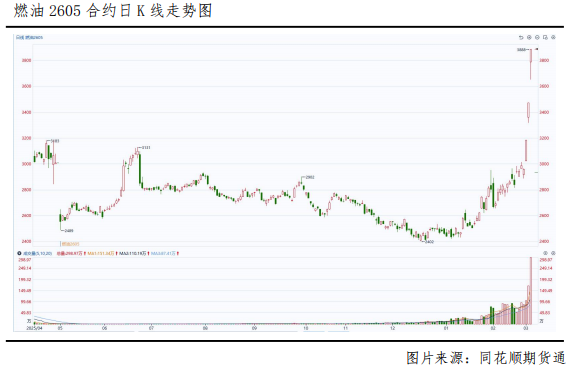

周三,燃油主力合约日内波动加剧,尾盘封于涨停板,成交量显著放大,但持仓量有所减少。截至2026年3月4日下午收盘,燃油2605收盘报价3888元/吨,较前一交易日结算价上涨477元/吨,涨幅13.98%。盘面已连续三个交易日封板,其背后核心驱动因素是什么?本轮上涨的持续性及上行空间如何看待?

一、核心驱动因素解析:霍尔木兹海峡封锁下的供应断崖预期

本轮燃油市场的极端行情,其核心驱动因素已从此前的地缘潜在风险,演变为一场实实在在的供应断崖预期。美伊冲突骤然升级,伊朗宣布封锁霍尔木兹海峡,这一举措直接触动了全球能源市场最敏感的神经。

1. 运输通道中断的直接冲击

霍尔木兹海峡是全球最重要的原油和成品油运输通道,每日约有超过2000万桶的原油及凝析油由此经过,占全球石油贸易总量的约五分之一。更重要的是,全球相当比例的石脑油、燃料油等成品油也需经由该海峡运往亚洲及其他消费市场。伊朗此次的封锁行动,并非象征性的威胁,而是实质性的军事部署,导致海峡通行陷入停滞。对于燃料油市场而言,这意味着来自中东主要出口国的燃料油货源将被截断。考虑到亚洲地区,尤其是我国对中东燃料油的高度依赖,这种运输端的硬阻断将迅速引发进口地的供应恐慌。多头资金正是捕捉到了这一无法在短期内通过其他渠道弥补的供应缺口,展开了连续逼仓行情。

2. 战争风险溢价的极端化表达

与以往地缘紧张局势下的短期脉冲式上涨不同,当前市场计价的是战争状态下的长期风险。美伊由对峙升级为直接军事冲突,意味着整个海湾地区已被拖入战争阴云。即便未来霍尔木兹海峡在军事干预下重新开放,航运保险费用的飙升、船东对战争风险的规避以及油轮船员的短缺,都将导致航运市场在相当长一段时间内无法恢复正常运转。这种“即便停火,也无法立即复产”的预期,使得燃料油的供应端呈现刚性塌陷。此外,市场担忧冲突可能蔓延至其他产油区,或引发对海湾地区能源设施的报复性打击,进一步放大了恐慌情绪。

二、上涨持续性及上行空间研判:战争逻辑主导下的未知领域

在美伊爆发直接冲突、霍尔木兹海峡被封锁的背景下,传统的供需分析与技术指标已暂时失效。市场正进入由战争逻辑主导的未知领域,后续行情的演变将高度依赖冲突的持续时间与范围。

1. 短期:极端行情延续,停火之前不言顶

短期内,只要霍尔木兹海峡的封锁状态未解除,燃料油的供应断崖就无法缓解。市场的核心交易逻辑将从“担忧”转向“抢货”。现货市场的极度紧张将倒逼期货市场持续上行。连续涨停板是多头力量的极致宣泄,持仓量的减少是空头被动砍仓的必然结果。在当前局势下,盘面不具备深度回调的基础,任何回调都可能被等待入场的场外资金视为买入机会。下一个价格目标将取决于现货市场的实际成交溢价以及下游用户的心理承受极限。

2. 中期:取决于军事对峙的演化路径

中期走势完全取决于美伊冲突的演化方向,主要存在以下几种情景推演:

冲突升级,封锁长期化。若美国对伊朗实施大规模军事打击,伊朗则强化对海峡的封锁,甚至攻击海湾地区的能源设施。此种情境下,全球石油供应将出现数百万桶/日的实质性中断,原油价格可能突破历史前高,燃料油作为供应最紧张的环节,其价格将彻底脱离基本面,进入纯粹的恐慌定价阶段。

有限冲突,外交斡旋开启。若双方在激烈交锋后,在国际社会的强力调停下开启外交谈判,并逐步恢复海峡通航。此种情境下,市场将提前交易冲突缓和预期,燃料油价格可能从极端高位快速回落。但即便如此,战后重建、航运恢复以及地缘格局的重塑都需要时间,燃料油的供应在短期内难以恢复至战前水平,价格仍将在相对高位运行,且波动率将维持在极高水平。

对峙僵持,断断续续的摩擦。若冲突呈现低烈度、长周期的特征,海峡时断时续地开放与封锁。此种情境对市场最为煎熬,燃料油价格将呈现脉冲式上涨与恐慌性下跌交替的格局,交易难度极大。

三、总结与策略展望

综上所述,燃油2605合约的连续涨停,其本质是美伊战争与霍尔木兹海峡封锁所引发的供应断崖预期在期货盘面上的极致体现。当前市场已完全由战争风险定价,任何忽视地缘政治的分析都将失效。对于交易者而言,当前最需要明确的是:这是战争行情,而非基本面行情。在停火与通航的曙光出现之前,做空无疑是逆势接飞刀,风险极高。然而,连续涨停之后,技术性回调的风险随时可能因冲突局势的微小变化而触发。操作上,追高需慎之又慎,仓位管理是生死线。已有的多单可考虑部分减持锁定利润,以应对极端波动。真正具备确定性机会的,或许是等待冲突明朗化之后,市场过度反应与基本面修复之间的回归机会。但在当下,敬畏市场、敬畏战争,是首要原则。后续需紧密跟踪霍尔木兹海峡的动态、美伊双方的官方表态以及国际原油价格的走势,这些将成为判断行情拐点的关键信号。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏交易咨询资格证:Z0017587期货从业资格证:F03097919

制作时间:2026年3月4日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

中国石油(601857)、中国石化(600028)、和顺石油(603353)、泰山石油(000554)、广聚能源(000096)、招商南油(601975)、中远海能(600026)、中海油服(601808)、海油工程(600583)、海油发展(600968)、中曼石油(603619)、潜能恒信(300191)、

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究方法专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。

>>>查看更多:股市要闻