风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。欢迎回到这个充满数字谜题的侦探事务所。今天,我们接到一桩极为特殊的案子。当事人身份显赫,却身披重重迷雾:一家以出版教科书、发行图书闻名遐迩的文化巨头——凤凰传媒。

想第一时间刷到财官的干货,记得设为星标;看完顺手点个👍赞和❤️在看,财官这厢有礼了!

然而,递给财官的案卷,标题却写着“AI智能体第一真龙”与“算力租赁”。

翻开内页,北向资金与社保基金赫然在列,仿佛在为其“站台”。

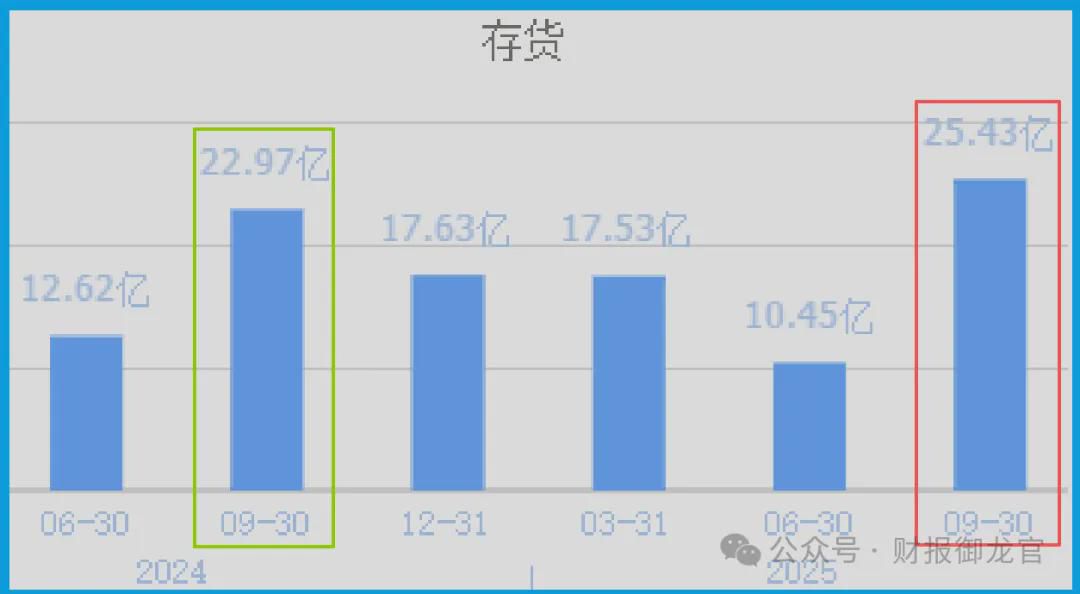

更离奇的是,财报首页最刺眼的数字,是存货高达25.43亿元,不仅增长了10.68%,更创下历史纪录。

一个文化公司,仓库里堆满了价值25亿的“货”?这究竟是传统主业积压的“死局”,还是为一场宏大转型备下的“战略粮草”?

所有线索都指向一个核心谜团:这只文学殿堂里的“凤凰”,是否真的正在飞向硬核科技的AI云海?

第一章:案卷首页:矛盾交织的“双面人”

让我们先直面这份案卷最直接的冲击。在传统认知里,巨额存货对出版业绝非佳音,可能意味着书籍滞销。

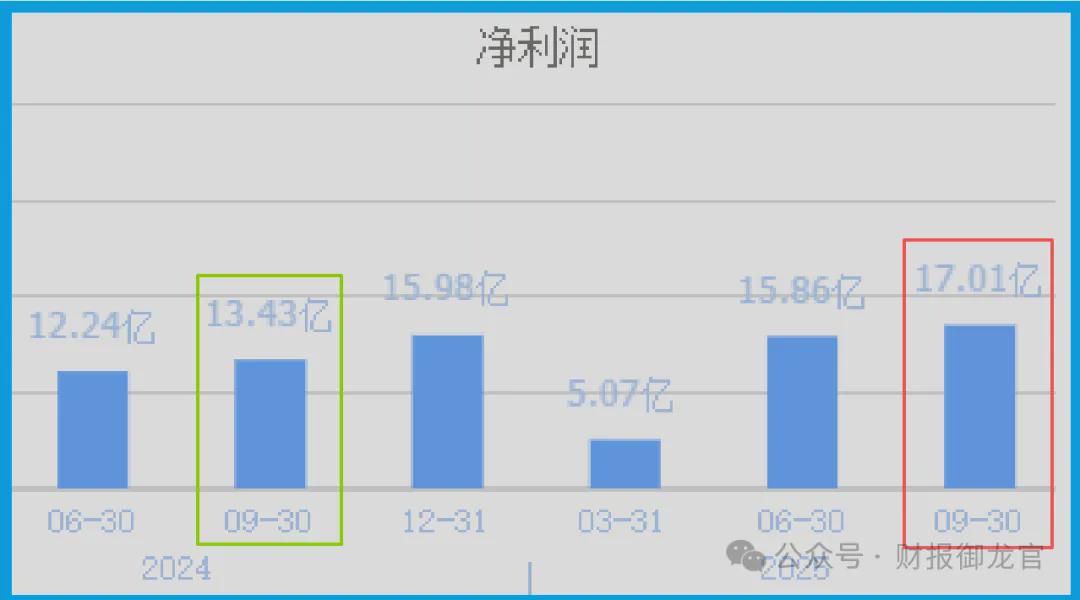

但财官注意到,公司前三季度业绩(净利润)高达17.01亿元,同比增长26.64%,且已超过去年全年。生意明明红火,仓库却越来越满,这不合常理。

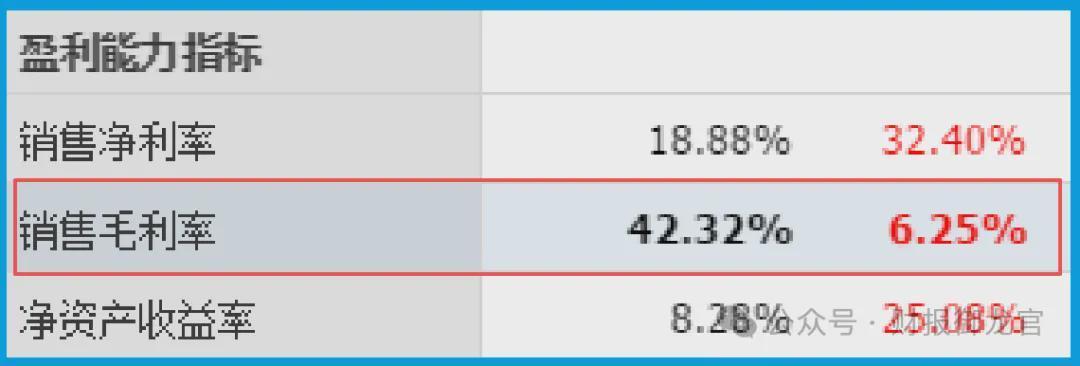

同时,另一个关键指标——销售毛利率达到42.32%,同比提升了6.25个百分点。

点击输入图片描述(最多30字)

这显示公司的盈利能力在增强,产品或许更“好卖”了,而非卖不出去。

利润增长与毛利率提升,这两点与“存货积压”的传统推论剧烈冲突。

这个“双面人”般的矛盾,是本案的第一个,也是最重要的突破口。它强烈暗示,那25.43亿的存货,性质可能与我们想象的不同。

第二章:现场勘查:仓库里到底囤着什么?

要解开存货之谜,必须弄清楚凤凰的业务版图。它早已不是一家简单的出版社。其业务大致可分为两大块:

传统核心业务:图书出版、发行、教材教辅。这是其现金牛和基本盘。

新兴数字业务:这才是本案的焦点。它涵盖了从AI教育应用(如智灵平台、AI小博士)到算力基础设施(凤凰与新港数据中心,拥有约5500个机柜)的广泛布局。

关键在于理解“AI智能体”和“算力”在此处的真实含义。

AI智能体:并非通用大模型,而是针对教育、出版等垂直场景的智能应用。例如,AI智能体测系统、智能校对系统、智慧教学助手。它们是解决具体问题的“数字员工”。

算力租赁:通过其数据中心,为外部客户提供机柜、带宽和云服务,属于“东数西算”国家工程中的基础设施一环。

现在,回头再看那25.43亿存货。在出版业务中,存货主要是纸张、印刷中的图书。

但在其新兴业务中,“存货”的概念可能已扩展为为数据中心建设储备的服务器、网络设备,或为智能硬件产品备货的电子元器件。

如果是后者,那么存货创新高,恰恰反映了公司在重资产投入算力基建或积极备货智能产品,是面向未来的主动布局。

第三章:商业模式解构:从“内容出版商”到“数字生态服务商”

理解了业务构成,我们才能看清它商业模式的进化轨迹。凤凰正在尝试一条独特的转型路径:依托其无法替代的版权内容与教育渠道优势,向上下游延伸,构建“内容+科技+基础设施”的闭环生态。

内容端(传统优势):拥有海量教材、图书版权,这是其开发AI教育应用的数据基石和内容护城河。

应用端(AI智能体):将内容与AI结合,开发出智慧教育、智能出版等解决方案,实现内容价值的增值与变现。

基建端(算力数据中心):既为自身AI应用提供算力支持,也对外租赁,开辟新的收入来源,并卡位数字新基建赛道。

这种模式的优势在于,其转型并非空中楼阁,而是扎根于坚实的传统业务土壤。

其风险在于,从轻资产的文化产业,涉足重资产的算力基建和研发密集的AI应用,对资金投入、技术能力和跨行业管理都是巨大挑战。

第四章:关键人证:社保与北向的“投票”

就在财官分析其转型的雄心与风险时,两份重要的“证人证言”进入了视野。

股东名单显示,代表外资的香港中央结算有限公司位居前十大股东,而全国社保基金四一三组合更是进行了加仓(增幅4%)。这两类资金风格迥异但都以稳健和长期著称。

点击输入图片描述(最多30字)

他们的行动,可以被视为对凤凰转型方向的“谨慎投票”。社保看重的可能是其传统业务的稳定现金流和极高的分红潜力(低估值提供安全垫)。

北向资金则可能对其布局数字经济、尤其是AI+教育的独特赛道感兴趣。他们的共同持仓,构成了某种意义上的“攻守兼备”背书。

第五章:估值之谜:市场的“低估”与“疑虑”

所有线索汇集到最后一个问题:市场如何看待这只“转型中的凤凰”?

数据显示,其动态市盈率仅11倍,市净率1.28倍。无论从哪个角度看,这都处于一个相当低的估值区间。

这巨大的估值落差,正是市场态度的真实写照。市场仍然主要将其视为一家传统的出版传媒公司,给予周期性和成熟行业的低估值。

对于其在AI和算力领域的投入与前景,市场目前要么持观望态度,要么认为其转型成效尚远,不足以改变估值逻辑。

这种“低估”状态,构成了本案最终的悬念:这究竟是一个因市场认知滞后带来的“黄金坑”,还是一个正确反映了其转型艰难与不确定性的“价值陷阱”?

财官结案陈词

各位,凤凰的财报探案,让我们目睹了一场正在进行中的、静默而坚决的“大象转身”。

我们的调查推翻了最初的简单假设。那25.43亿的历史性存货,很可能不是传统图书的积压,而是其向数字基建(数据中心设备)和智能产品(学习硬件等)战略转型的“物资储备”。

高达42.32%且仍在提升的毛利率,以及17.01亿的强劲利润,共同印证了其主业健康且盈利增强,为转型提供了宝贵的资金和时间。

本案给予我们的核心启示是:财报分析的最高境界,是洞察企业价值内核的“变”与“不变”。

对于凤凰,其“不变”的是深厚的文化内容底蕴与教育渠道壁垒;其“变”的是正以此为核心,向外辐射至AI应用与算力基建的雄心。

社保与北向的持仓,是看中了其“不变”的稳定与“变”的潜力之间的高性价比。

市场的低估值,则反映了对“变”的成果能否落地、何时兑现的巨大分歧。

读懂这份财报,你就读懂了在数字经济浪潮下,一家传统巨头如何利用自身资源进行的一场豪赌。

赌的是未来,押上的是现在。至于能否成功,时间将是唯一的法官。而我们作为侦探,职责是厘清所有线索,呈现一场完整的商业叙事。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻