2月9日收盘,顾家家居、敏华控股、梦百合等九大软体家居上市公司呈现出鲜明的分化行情,板块内涨跌互现,市值梯队格局固化,而2025年业绩预告则进一步折射出行业内企业的发展冷暖,龙头企业凭借基本面稳健筑底,中小市值标的依托细分赛道各寻出路,软体家居行业在复苏进程中迎来结构性的发展考验与机会。

从市值格局来看,软体家居行业头部集中化趋势凸显,梯队分层十分清晰。顾家家居以294.7亿元总市值领跑板块,流通市值达291.3亿元,凭借品牌与渠道的双重优势坐稳行业标杆地位;匠心家居193.6亿元、敏华控股192.7亿元紧随其后,三大龙头合计市值占本次统计九大标的总市值的52%,规模优势持续强化,成为行业发展的压舱石。慕思股份123.0亿元、喜临门78.74亿元、麒盛科技64.88亿元、梦百合55.12亿元构成稳健的腰部阵营,这类企业普遍拥有成熟的品牌运营能力和稳定现金流,正试图通过赛道升级寻找第二增长曲线;而趣睡科技25.13亿元、中源家居24.01亿元的市值则处于尾部,凭借细分领域创新能力和灵活经营策略,成为板块中最具交易弹性的标的。

当日的市场交易表现,更是将这种分化体现得淋漓尽致。中小市值成长标的表现活跃,趣睡科技领涨板块,涨幅达2.25%,收盘价62.83元,换手率6.70%,成交额1.273亿元,87.14倍的高市盈率反映出市场对其功能性睡眠家居细分赛道高增长的强烈预期,高换手率也体现出资金对这一成长标的的博弈情绪。中源家居、匠心家居也分别实现1.44%、1.37%的上涨,其中匠心家居的上涨核心依托于其智能家居产品在海外市场的持续渗透。

龙头企业则整体稳中有升,发挥着板块稳定器的作用。顾家家居上涨0.84%,收盘价35.87元,成交额1.994亿元,作为板块流动性核心,其稳健走势为整个软体家居板块提供了支撑;麒盛科技微涨0.22%,海外智能床业务的边际改善成为其股价韧性的重要支撑。与之相对的是,部分企业出现回调,梦百合领跌1.73%,收盘价9.66元,慕思股份、喜临门分别回调1.43%、0.51%,港股上市的敏华控股微跌0.40%,不同企业的下跌原因各有不同,或受海外需求、汇率波动影响,或源于前期估值修复后的获利了结,亦或是受港股市场流动性的联动作用。

如果说股价和市值是企业市场表现的直观体现,那么2025年业绩预告则揭开了企业经营基本面的真实面貌,九大标的中的梦百合、中源家居率先披露的业绩情况,呈现出一盈一亏的鲜明对比,也折射出软体家居企业在发展中面临的不同挑战与机遇。

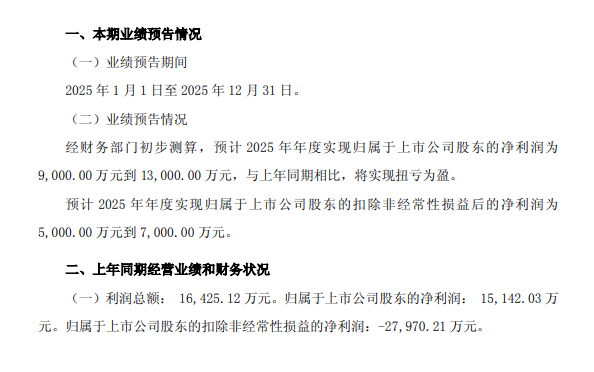

梦百合成为业绩亮点,成功实现扭亏为盈,公司预计2025年度归属于上市公司股东的净利润为9000万元到1.3亿元,扣除非经常性损益后的净利润为5000万元到7000万元。而在2024年,公司还处于大幅亏损状态,利润总额约-1.64亿元,归属于上市公司股东的净利润约-1.51亿元,扣非净利润更是-2.8亿元。

此次业绩扭亏,一方面得益于公司资产减值损失计提同比减少,另一方面则是公司主动发力市场开拓,强化自主品牌建设与线上业务发展,推动营业收入实现稳健增长,也印证了头部企业在调整经营策略后的发展韧性。

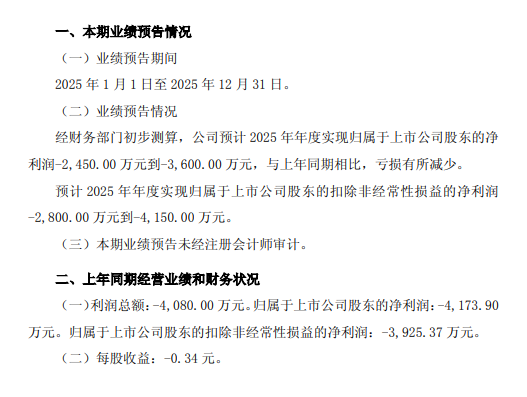

中源家居的业绩则面临承压,公司2025年全年预计实现归属于上市公司股东的净利润-2450万元至-3600万元,扣除非经常性损益后的净利润为-2800万元至-4150万元。

业绩预亏的背后,是企业在业务拓展中遭遇的多重外部压力,公司持续加大投入的跨境电商业务虽规模稳步增长,但受宏观经济环境波动、关税政策频繁调整影响,成本骤升;同时,原有传统外贸业务也受关税政策变动冲击,订单收缩、出口成本上涨,内外因素叠加下拖累了公司整体利润表现。

事实上,此次软体家居板块呈现的分化行情,并非偶然,而是行业复苏进程中的阶段性特征,更是市场对企业基本面与赛道景气度的精准定价。从行业发展逻辑来看,头部企业凭借品牌、渠道、规模等核心优势,在行业复苏中率先筑底企稳,具备较强的抗风险能力;腰部企业试图通过整家定制、健康睡眠等赛道升级突破发展瓶颈;而中小市值标的则依托细分赛道的创新能力和灵活经营,寻求成长机会,但这类企业也更容易受外部环境和资金情绪影响,业绩和股价的弹性与不确定性并存。

中长期来看,随着消费需求的持续修复与行业集中度的进一步提升,软体家居板块将延续“龙头估值修复+成长标的弹性”的结构性行情。对于市场而言,这种分化也意味着结构性机会的出现,低估值的龙头标的凭借稳健的基本面具备较高的安全边际,而布局高成长细分赛道的标的则有望承接行业升级的红利,两者共同构成了软体家居板块的长期投资主线。

而对于软体家居企业来说,在行业分化的大背景下,唯有筑牢核心竞争力,找准赛道定位,积极应对外部市场变化,才能在行业的结构性调整中站稳脚跟,抓住复苏与升级的双重机遇。

>>>查看更多:股市要闻