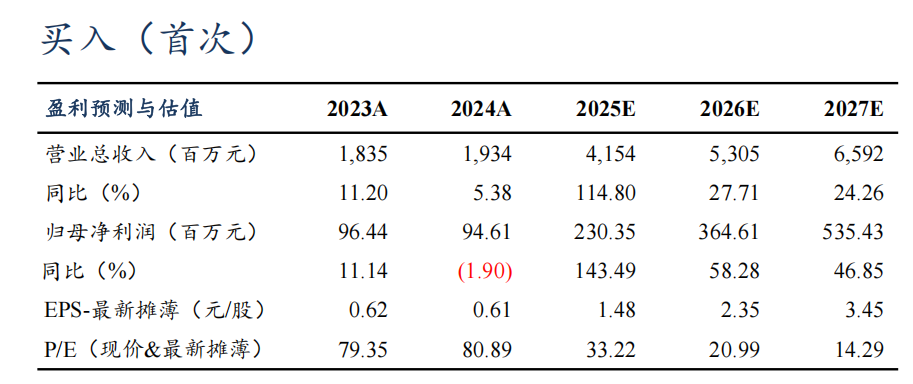

盈利预测与估值

投资要点

第三方车载高压电源系统头部企业,迎来业绩高速增长通道。公司成立于2011年,是国内第三方车载高压电源系统头部企业,25年上半年在国内OBC行业市占率达8%,位居行业第四。22-24年公司营收分别为16.50/18.35/19.34亿元,同比+71%/+11%/+5%,随客户拓展而稳定增长。25年受益于小米、蔚来等主要客户的销量增长及海外项目的定点项目放量,根据2025年度业绩预告,25年营收超40亿元,归母净利润达2.1~2.5亿元,同比+122%~+164%,展望2026年,我们认为公司将继续受益于国内外客户的销量增长及新客户拓展,保持高速增长。

高研发投入保持产品力领先,国内销量高增&海外加速放量,车载电源业务实现量利双收。车载电源正向11kW、双向化等趋势迭代,对厂商的技术能力提出更高要求,公司通过持续的研发投入取得产品力的综合领先,通过产品力在国内市场陆续开拓了小米、蔚来、零跑等优质客户并建立了深度的合作关系,我们预计公司将继续受益于主要客户的销量增长,实现国内业务高速增长;在国内业务高增的前提下,公司积极扩展增速更快的海外市场,经测算2030年海外市场空间达425亿元,2025-2030年CAGR达18%。显著高于国内市场的6%,公司在欧洲成功开拓雷诺、Stellantis和主流豪华品牌车企,公司与雷诺的定点项目放量推动海外收入快速增长,25H1公司实现海外收入2.6亿元,占比超过17%,我们预计随着雷诺出货持续上升, Stellantis、欧洲某豪华车企的定点项目有序推进,海外业务将推动公司营收增长的同时提升盈利能力。

HVDC趋势明显,市场空间超千亿,公司依托技术积累有望快速切入赛道。全球AIDC资本开支高增长,驱动行业需求高景气,HVDC方案效率、可靠性更高,有望成为下一代主流方案,经我们测算30年市场空间可达1768亿元,空间显著。公司开发的充电模块与HVDC在输出电压、功率和电路设计上具备高度相通性,且公司在HVDC的重要功率器件SiC上具备丰富的应用经验,拥有天然的先发优势,我们认为公司若能顺利推出产品并打通客户渠道,将成为公司的重要增量。

盈利预测与投资评级:公司在车载高压电源系统行业长期耕耘,近年来持续开拓小米、蔚来、雷诺、Stellantis等行业头部客户。我们预计公司2025-2027年归母净利润2.30/3.65/5.35亿元,同比+143%/+58%/+47%,对应现价PE分别为33x、21x、14x,考虑到公司产品广受认可,主业国内加速渗透,海外客户拓展速度领先,HVDC带来潜在增量,未来成长空间广阔,因此我们给予公司26年30倍PE,对应股价70.4元/股,首次覆盖,给予“买入”评级。

风险提示:新能源汽车销量不及预期,全球化拓展不及预期,技术迭代与创新不及预期,竞争加剧。

正文

1. 国内第三方车载电源头部企业,受下游需求推动业绩高增

1.1. 国内车载电源头部企业,客户覆盖国内外多家主流整车厂

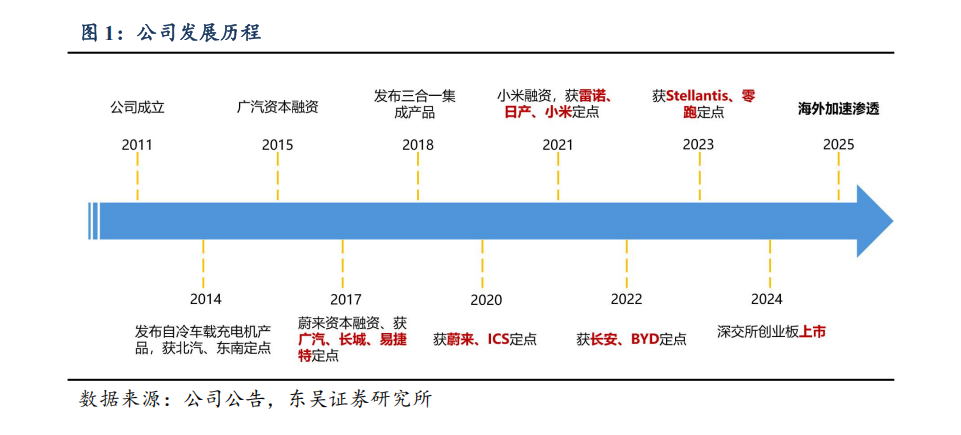

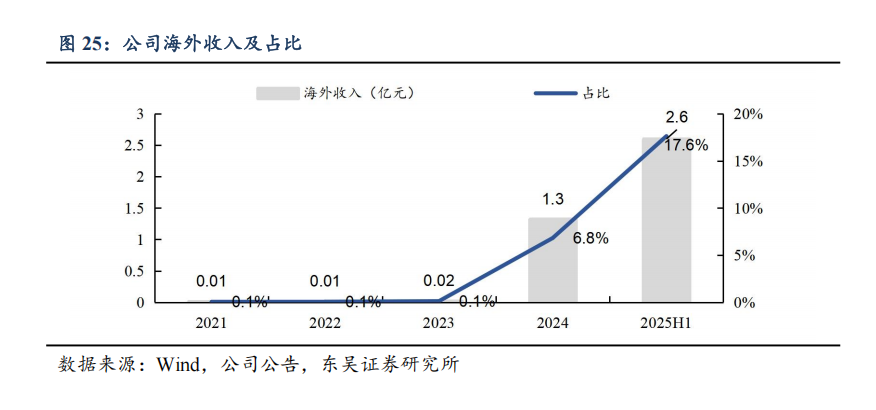

国内车载电源头部企业,出海加速渗透中。公司成立于2011年,早期充电机业务服务于国家电网等,2014年切入车载电源领域,并陆续发布车载充电机、二合一集成系统、三合一集成系统等产品,凭借较强的产品力,先后开辟了广汽、长城、蔚来、小米、比亚迪、零跑等国内头部客户,并获广汽、蔚来、小米等产业资本投资,成长为国内车载电源头部企业,供应小米、蔚来等主流汽车厂,2024年于创业板上市。2025Q1-3,公司受益于下游大客户小米、零跑等的销量增长,实现营收25.6亿元,同比+116%。此外,公司此前定点的海外项目于24年下半年起快速放量,25年上半年海外收入达2.6亿元,我们认为海外业务将成为公司的重要增长增量。

1.2. 主营新能源车载电源产品,产品矩阵丰富

车载电源产品全面覆盖,拓展充电模块业务丰富产品矩阵。公司聚焦新能源汽车领域,围绕新能源汽车电池充放电场景开发了多种车载电源产品、形成了从单一到集成、从车载到非车载的布局。主要车载产品包括车载充电机、车载DC/DC变换器、车载电源二合一、三合一集成产品等车载高压电源系统。同时公司发布了一系列的非车载产品,包括液冷超充桩电源模块、智能直流充电桩电源模块等,进一步丰富了产品矩阵。

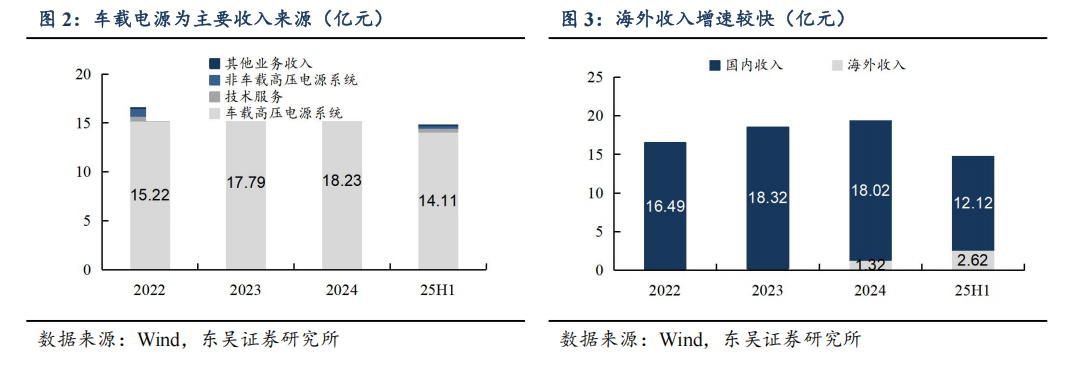

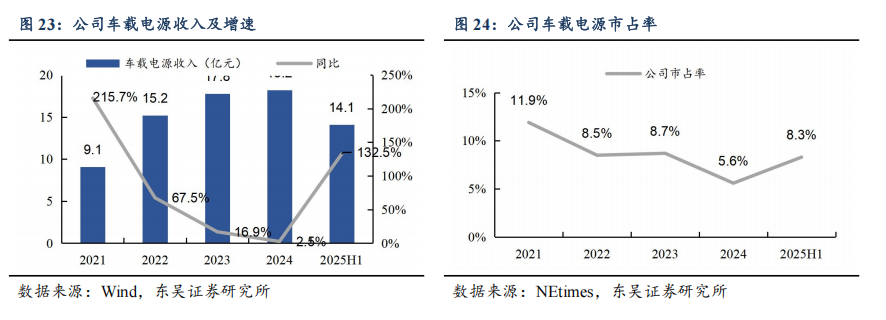

车载电源贡献主要收入,海外收入增速较快。公司核心产品为车载高压电源系统,24年贡献90%公司以上收入,25H1车载电源收入达14.1亿元。24年前公司海外收入较少,24年起初具规模并高速增长,25年规模进一步扩大,25H1实现海外收入2.62亿元,占比超17%。

1.3. 管理层多具备技术背景,小米、蔚来等大客户持股彰显客户黏性

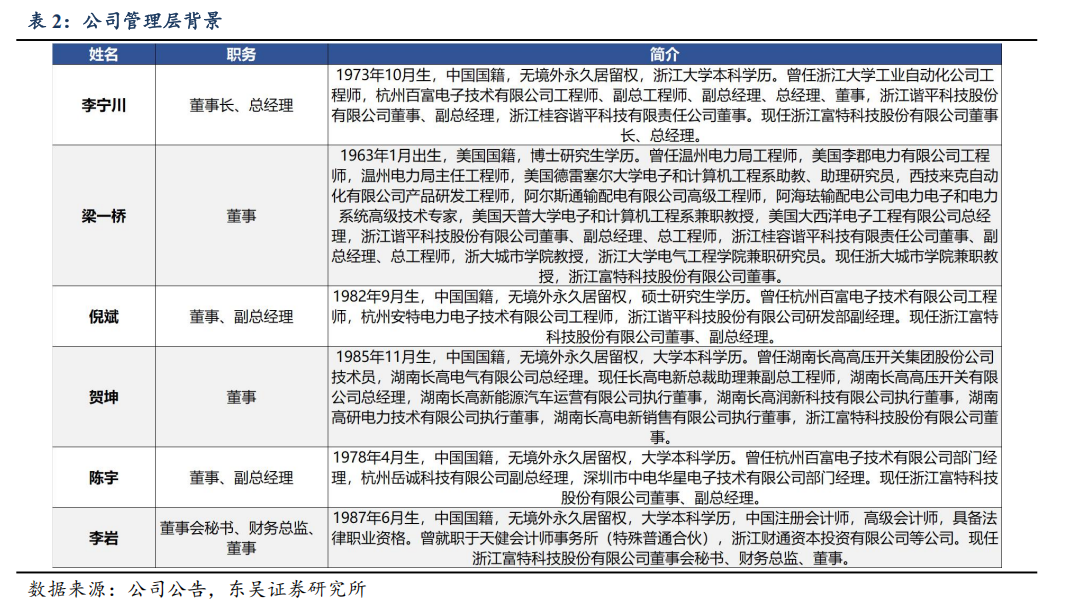

管理层普遍具备技术背景,任职履历丰富。公司董事长、总经理李宁川拥有浙江大学本科学历,曾在多家科技公司任职并具备工程背景,公司董事、联合创始人梁一桥拥有博士学历,在电子电力行业履历丰富。公司多位高管都具备工程经验,且任职经验丰富,有助于更好地推动公司长期良性发展。

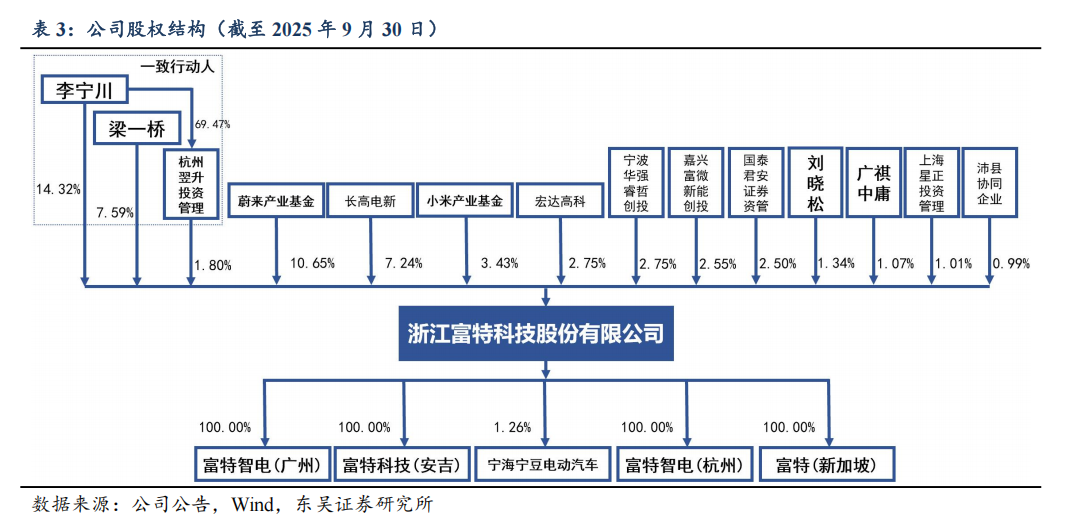

股权结构较为分散,多家下游车企持股彰显客户黏性。截至25年Q3,公司实控人、董事长李宁川直接持有公司14.32%的股份,其实际控制的翌升投资、富特管理直接持有公司1.80%、1.78%的股份,并与梁一桥签署《一致行动人协议》,共同控制公司7.59%的股份,合计控股25.48%。公司总体股权结构较为分散,截止25年Q3,第二/第五大股东为蔚来和小米旗下的产业基金,分别持股10.65%/3.43%,且广汽通过广祺中庸持有公司1.07%股权,三者都为公司的重要客户,大客户持股体现出公司与客户之间的深度绑定。

1.4. 营收利润高增长,费用率、现金流良好

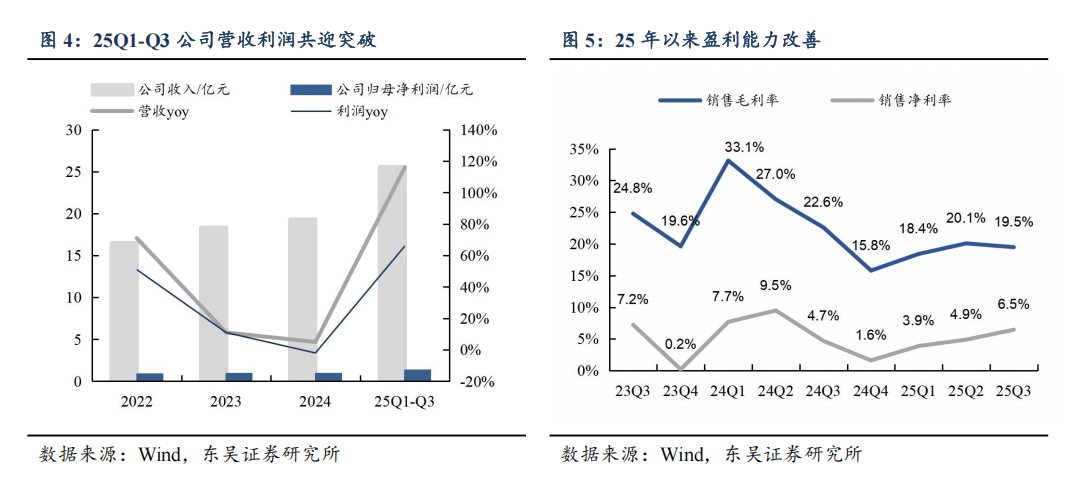

25年以来公司营收高增,盈利能力有所改善。2022/2023/2024/25Q1-Q3,公司营业收入16.50/18.35/19.34/25.59亿元,同比+71%/+11%/+5%/+116%,2024年公司增长放缓主要系大客户广汽销量下滑影响,25年以来公司下游小米、蔚来等客户销量增长较快,带动公司重返高增轨道。24H2以来受市场竞争加剧影响,公司盈利能力有所下滑,25年公司通过积极推动降本增效和海外高利润项目放量,盈利能力得到改善,25Q3公司实现销售净利率6.5%,同环比+1.8/+1.6pct。

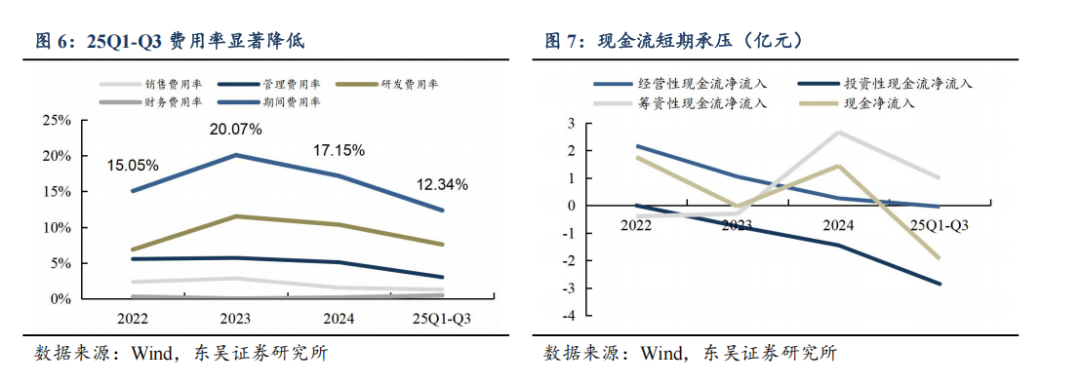

降本增效显成效,现金流短期承压。2025Q1-Q3公司实现期间费用率12.3%,同比-7.8pct,其中销售/管理/研发/财务费用率分别为1.3%/3.0%/7.6%/0.5%,同比-1.8/-3.0/-3.3/+0.4pct,得益于长期在降本增效上的坚持,降费效果明显;25年前三季度,公司实现现金净流入-1.9亿元,为近年来首次流出,主要系投资性现金流流出较多。

1.5. 定增募集资金,提升产能和研发实力

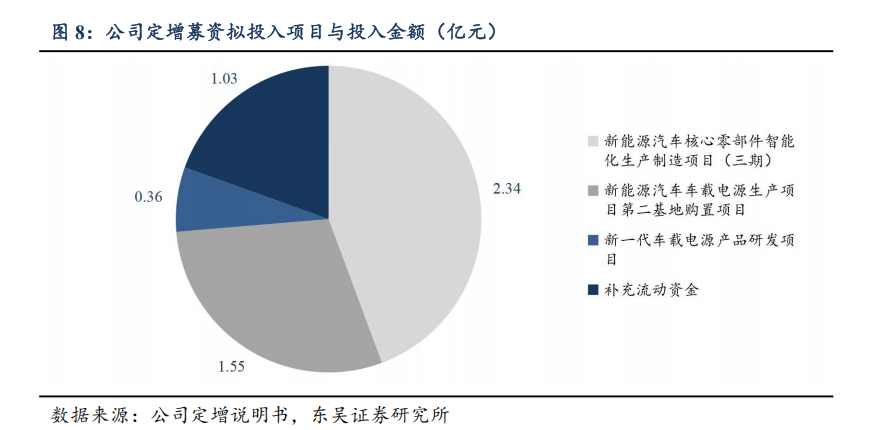

公司计划定增募集资金不超过5.28亿元,用于产能建设和新品研发。2025Q3公司发布定增公告,拟发行不超过4662.61万股,募集总额不超过5.28亿元,募资主要用于:1)新能源汽车核心零部件智能化生产制造项目(三期),建成后年产能72万套车载高压电源系统,计划投入2.34亿元;2)购置新能源汽车车载电源生产项目第二基地,计划投入1.55亿元;3)研发应用GaN器件的新能源车载电源集成产品和第5.5代新能源车载电源集成产品,计划投入0.36亿元;4)补充流动资金1.03亿元。

2. 车载电源向高性能、高集成迭代,海外市场空间广阔

2.1. 车载电源:新能源汽车核心部件,OBC向高功率、双向化迭代

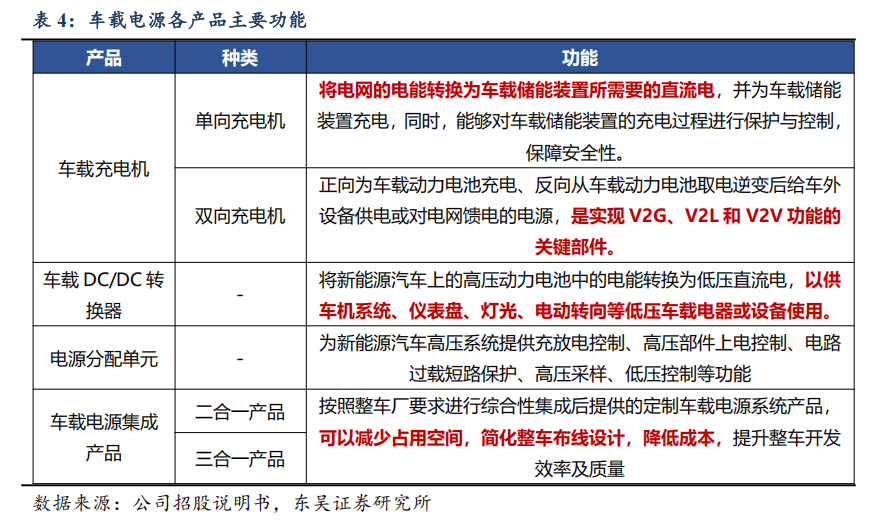

车载电源由车载充电机、车载DC/DC转换器和电源分配单元构成,可将电网电能转换为低压直流电供车载电器使用。车载电源一般包括车载充电机(OBC)、车载DC/DC变换器、电源分配单元(PDU),三者通常被称为“小三电”。一台新能源汽车通常搭配一套OBC和一套DC/DC转换器,车载充电机能够将电网的电能转换为车载储能装置所需要的直流电,并为车载储能装置充电;车载DC/DC变换器将新能源汽车上的高压动力电池中的电能转换为低压直流电,以供低压车载电器或设备使用;电源分配单元为新能源汽车高压系统提供充放电控制、高压部件上电控制、电路过载短路保护、高压采样、低压控制等功能。车载电源正从物理集成向系统集成演化,二合一(OBC、DC/DC集成)、三合一(OBC、DC/DC与 PDU集成)产品逐步成为主流。

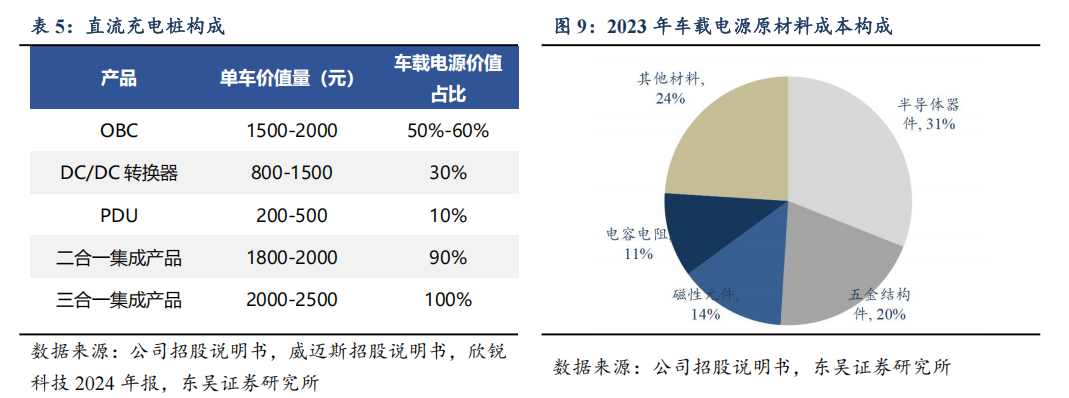

OBC占车载电源价值量50%-60%,车载电源集成产品价值量约2200-2500元。OBC为车载电源中技术壁垒最高、价值量最大产品,单台价值在1500-2000元之间,占车载电源总价值量约50%-60%,DC/DC转换器单台价值800-1500元,PDU价值量相对较小。车载电源集成产品由于简约整车布线设计,成本较低导致集成后低于零部件价值量总和,25年国内厂商单套价值量普遍在1800-2500元之间。

功率半导体器件构成主要原材料成本,并以硅基半导体为主。车载电源原材料成本中,功率半导体器件占比约30%,其他如五金结构件、磁性元件、电容电阻占比约20%、15%、10%。

800V平台新能源车渗透率提升,推动车载电源向高转换效率、高功率密度等方向演变。OBC功率主要覆盖3.3kW、6.6kW、11kW、22kW等范围,其中3.3kW已基本淘汰,6.6kw为当前主流方案。根据前沿产业圈,800V平台新能源汽车市场渗透率稳步提升,在2025年占比达到13%,对应补能功率需求更高,推动OBC逐步往下一代11kW、22kW方案迭代,国内多厂商已实现11kW方案量产并在下游车企定点,根据博研咨询,24年11kW OBC渗透率已达18%左右。

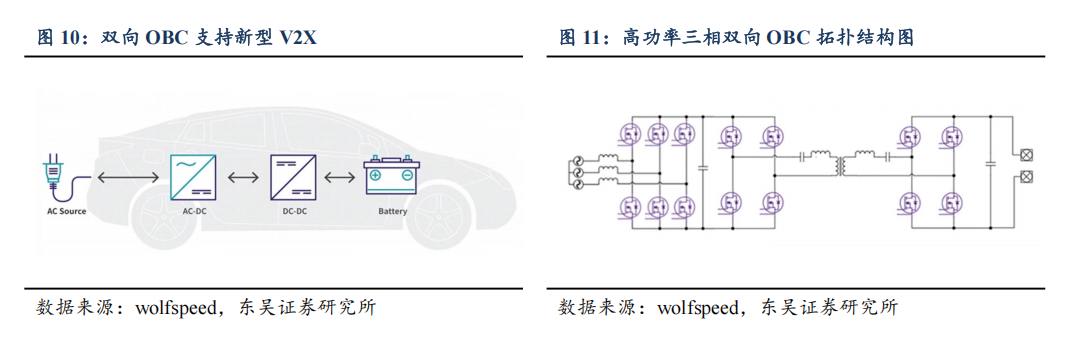

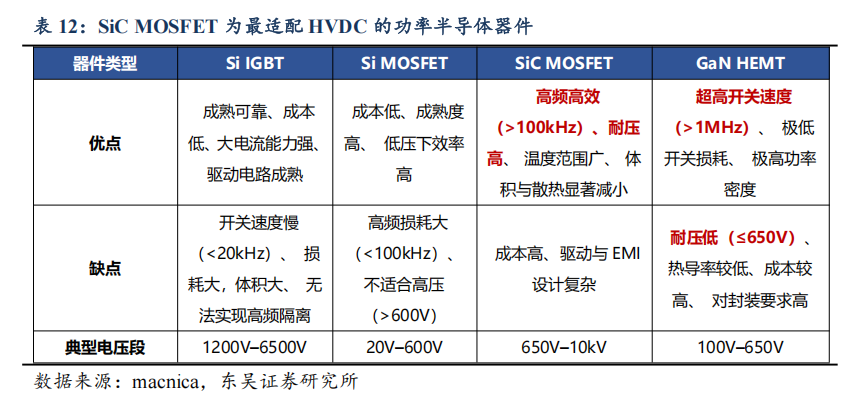

高功率化叠加双向充电趋势,第三代半导体应用迭代中。第三代半导体是指SiC和GaN为核心、禁带宽度≥2.3 eV 的一类新型半导体材料,相比目前主流的硅基半导体,具有高耐温特性、高阻断电压、高开关速度和低损耗等特性,11kW、22kW方案的OBC需应用第三代半导体。此外,V2X产业落地中,双向OBC需求对应提升,双向OBC下功率器件的开关频率、损耗、耐压、热管理要求翻倍,第三代半导体为主要解决方案。当前国内车载电源厂商都正积极开展SiC、GaN等第三代宽禁带半导体器件的应用研究,并已实现了SiC半导体器件在产品中的量产应用。

2.2. 竞争格局:国内企业竞争梯队清晰,加速海外市场渗透

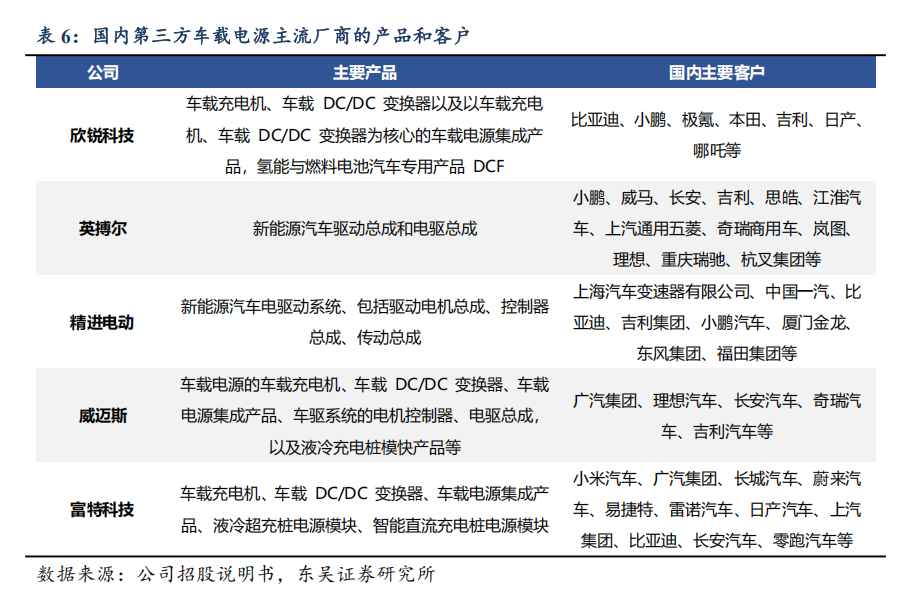

国内车载电源市场分为第三方供应和整车厂自供,主流厂商与下游客户深度绑定。国内车载电源行业发展多年,目前已形成清晰的格局,分为弗迪动力(比亚迪)、特斯拉为代表的整车厂自供商,富特科技、威迈斯等第三方供应商,各自已与客户形成深度绑定,如欣锐科技已绑定比亚迪、本田、极氪等,英搏尔长期供应长安、江淮、上汽等。

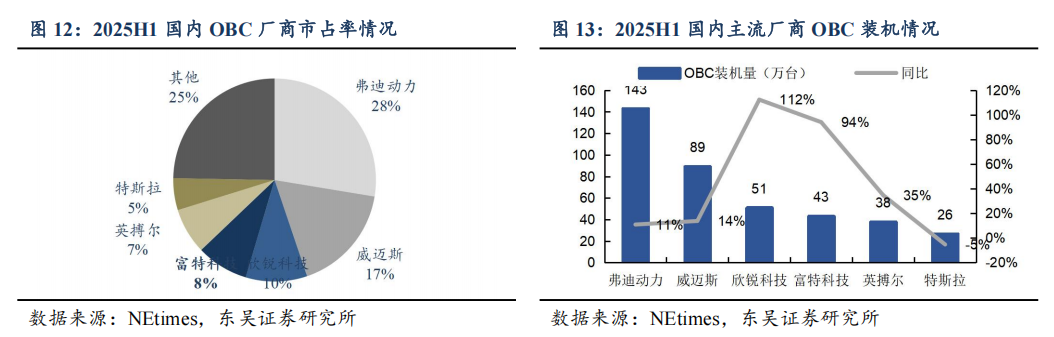

国内竞争格局较为集中,25年上半年CR5合计市占率约70%。根据NEtimes数据,2025年上半年,国内OBC市场CR5为弗迪动力、威迈斯、欣锐科技、富特科技和英搏尔,CR5合计市占率约70%。其中弗迪动力作为龙头,25H1装机143万台,欣锐科技、富特科技装机增速较快,达51/43万台,同比+112%/+94%。

海外市场由博世、法雷奥等汽车电子巨头主导,国内厂商加速出口渗透中。参与车载电源行业的海外企业主要包括博世、法雷奥、科世达、TDK等汽车电子国际巨头,凭借多年来在汽车零部件领域的行业经验以及与下游整车厂良好的合作关系,跨产品进入车载高压电源领域,该类厂商切入汽车零部件行业较早,品牌影响力较强,技术及行业经验积累深厚,居海外市场主导地位。近年来,随着国内市场已形成稳定供应格局,国内车载电源厂商纷纷转战出口以寻求突破,富特科技打通stellantis、雷诺、宝马渠道,欣锐科技,威迈斯等也顺利供应车载电源给沃尔沃、阿斯顿马丁等海外车企,海外市场可配套车型多,增量空间显著。

2.3. 市场空间:下游新能源汽车需求旺盛,带动车载电源行业快速扩张

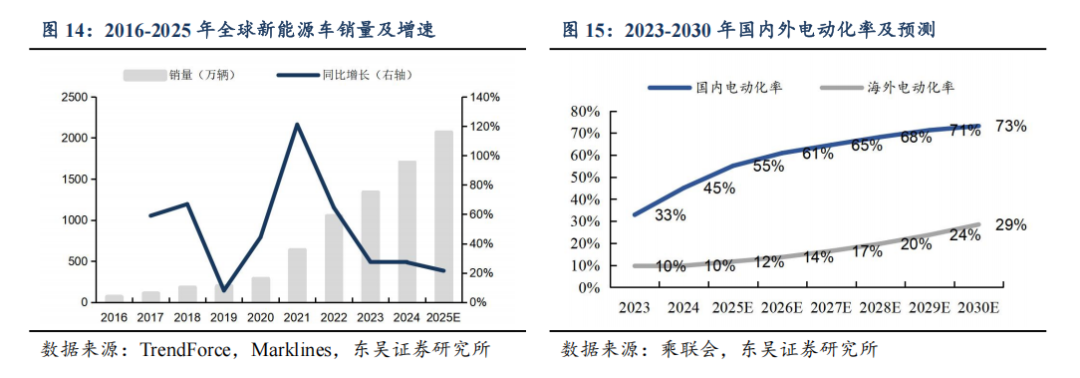

全球新能源汽车增长强劲、电动化率稳定提升。2024年全球新能源车销量达1704万辆,同比+27%,市场规模快速增长,我们预计2025年将维持较高增速,销量达2070万辆,同比+21%;截至2024年底,国内电动化率已达45%,海外达10%,我们预计到2030年国内电动化率将达73%,海外达29%,新能源汽车行业将保持良好增速态势。

基于以下假设,我们对国内外车载电源市场进行预测:1)国内新能源汽车稳定增长,海外增速较快,到2030年分别达2177/1743万台;2)单车搭载一套车载电源系统,即一套OBC、车载DC/DC、PDU;3)11kW、22kW高功率OBC渗透率随800V平台汽车渗透率逐年提升;4)OBC、车载DC/DC和PDU价格26-30年稳定3%年降;5)二合一、三合一等集成产品渗透率持续提升,集成产品较单一产品加总有0.8的折价系数。

根据我们的测算,预计到2030年国内车载电源市场将达407亿元,海外市场达425亿元, 2025-2030年CAGR分别达6.2%/18.1%,国内稳定增长,海外市场增速较快。

3. 高研发投入实现技术领先,积极拓展海外市场推动业绩突破

3.1. 高度重视研发投入,积极开发新产品、新技术

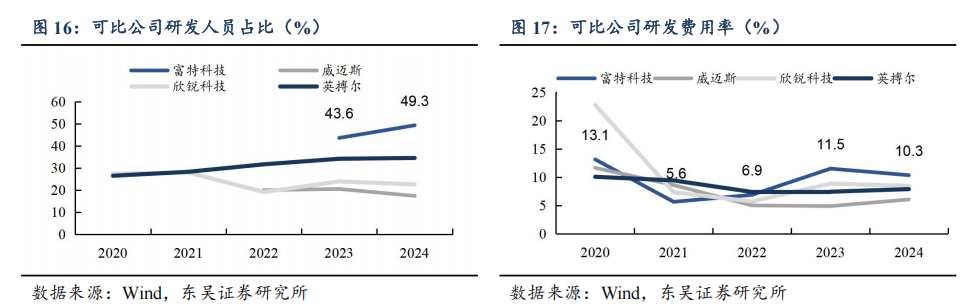

公司高度重视研发投入,研发人员占比和研发费用率都高于可比公司。截至2024年底,公司研发人员达813人,占公司员工总数49.3%,显著高于可比公司,此外公司近年来研发费用快速增长,研发费用率为可比公司中最高者,表现出公司对新产品、新技术研发的高度重视。

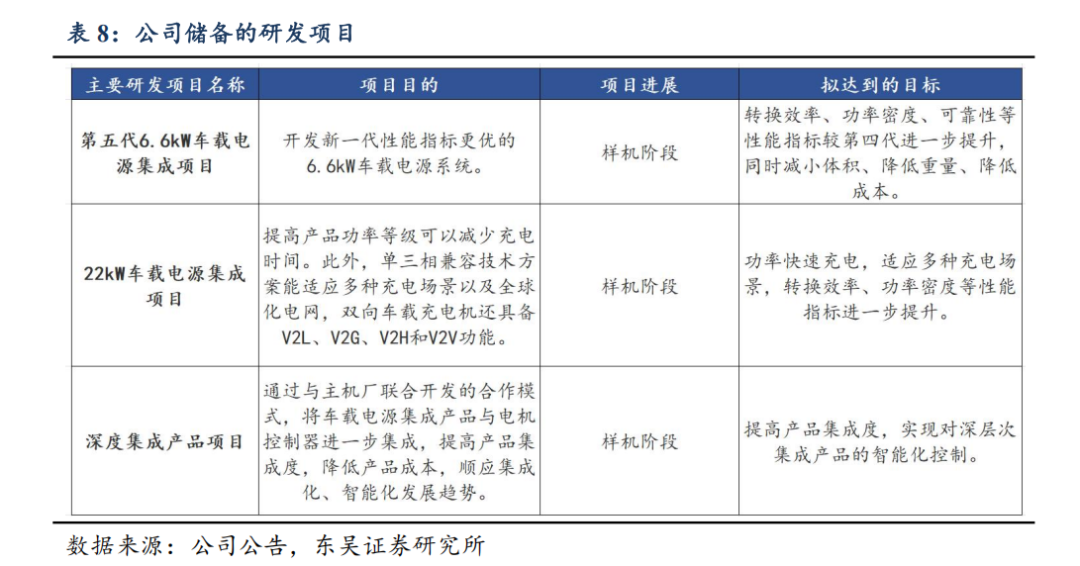

公司储备多个研发项目,保持技术领先性。公司当前有第五代6.6kW车载电源集成项目、22kW车载电源集成项目和深度集成产品项目等多个项目处于样机阶段,为车载电源的下一代产品和技术做好了储备,能够更好地保持技术领先性。

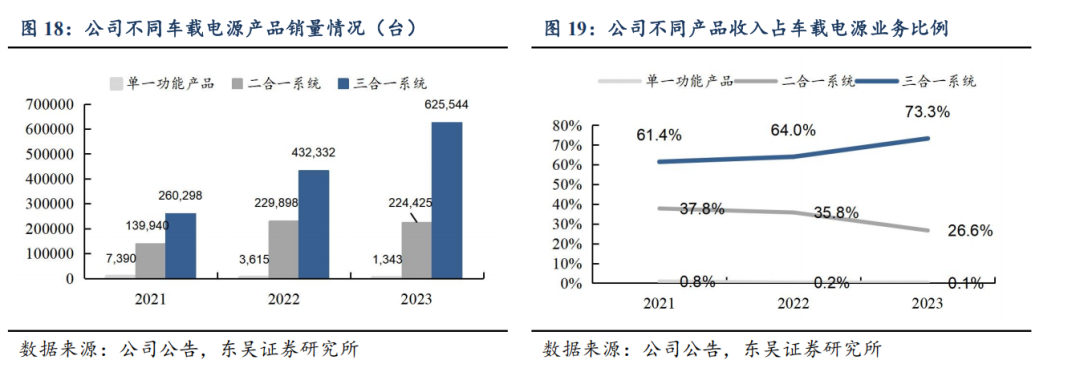

充分顺应高集成化趋势,“三合一”系统已成主力产品。公司顺应车载电源集成化大趋势,三合一系统销量高速增长,2023年累计出货63万台,占车载电源业务收入超70%,已为公司主力产品。

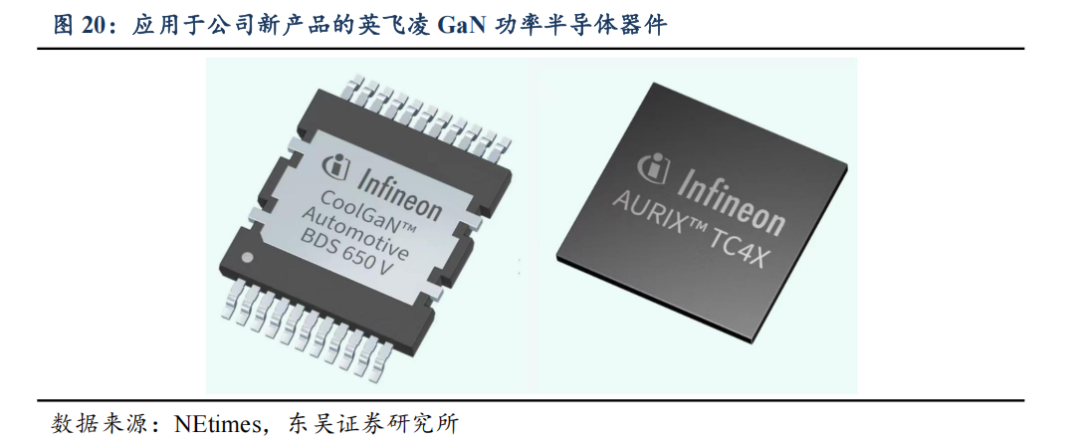

积极推进第三代宽禁带半导体应用,与英飞凌深度合作应用其GaN功率器件。公司积极开展SiC、GaN等第三代宽禁带半导体器件的应用研究及相应的电力电子拓扑优化,简化电路设计并提高开关频率,显著提升产品的功率密度,同时电路设计优化也减少了元器件数量,从而达到降本和提升产品质量可靠性的目的。公司目前已实现了SiC半导体器件在产品中的量产应用,且与英飞凌深度合作建立创新应用中心,将其行业性能领先的CoolGaN™车用GaN功率元器件及高性能车用微控制器AURIX™ TC4x系列,成功应用于公司最新研发的高性能车载电源。

3.2. 深度绑定国内主流整车厂,推动收入快速提升

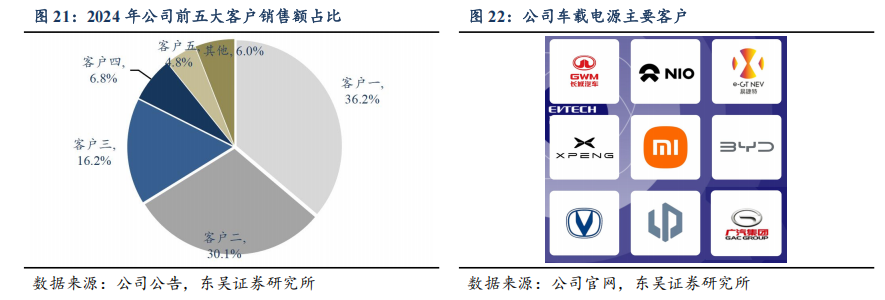

公司客户结构高度集中,深度绑定小米、蔚来、广汽等主流主机厂。2024年,公司前五大客户占销售额总计94%,第一大客户占比达36%,客户结构高度集中。公司与广汽、蔚来、长城、小米、小鹏、零跑、长安等多家领先车企建立了稳定合作关系,且广汽、小米、蔚来等均通过产业基金的方式参股公司,此外公司持续开拓新客户,陆续取得比亚迪汉、宋、护卫舰等项目的定点。

小米、零跑等新客户销量高增,推动公司车载电源业务重返高增轨道。2024年之前,公司主要大客户为广汽,23年收入占比达56%,24年起广汽销量有较大下滑,导致公司在其收入有所减少,全年增速放缓,25年来小米、蔚来销量高增,此外公司在零跑汽车的份额明显上升,推动公司车载电源业务重返高增长,25H1车载电源收入达14.1亿元,同比+133%,市占率达8.3%。我们预计,26年公司仍将受益于小米、零跑、蔚来等客户的销量增长,车载电源业务国内收入保持高增。

3.3. 积极拓展海外市场,寻求业绩突破

公司积极拓展海外客户,已定点多个主流车企。公司认识到国内市场已进入平稳增长阶段,而海外市场当前电动化率较低,市场空间广阔,依托在国内市场积累的配套经验、技术实力与快速响应能力,获得了雷诺、Stellantis、某欧洲主流豪华品牌等多家国际主流车企的项目定点。此外,公司24年上半年开始建设泰国工厂,当前已完成厂房装修,我们预计26年将投产,将有效提升公司海外交付能力和影响力,提升公司在海外市场渗透率。

通过多年的技术、客户积累,24H2以来公司海外收入快速增长,我们预计26年起将贡献较高增量。公司海外业务受益于与雷诺的定点项目,于24H2开始快速增长,24H2海外收入达1.23亿元,此前每年只有百万元级别的海外收入, 2025H1公司海外收入达2.6亿元,占比超过17%,增势显著,我们预计26年起,公司向雷诺的出货将持续上升,与Stellantis的定点项目将开始放量,带来较高增量,27年公司与欧洲主流豪华品牌车企的项目有望快速放量,带来进一步增长,未来海外前景广阔。

3.4. 拓展充电桩模块业务,丰富产品矩阵

公司充分利用在电子元件的技术沉淀,布局充电桩模块业务以拓展产品线。近年来公司先后重点布局液冷超充桩电源模块(20kW AC/DC、60kW DC/DC)、智能直流充电桩电源模块(7kW /11kW /22kW)、智能直流充电桩(7kW/11kW /22kW),其中液冷超充桩电源模块的最高转换效率可达99%。此外,公司重点面向欧美澳电网调峰市场,布局V2G双向充电桩,我们预计有望26年Q2量产,27年起贡献一定增量利润。

4. HVDC未来空间广阔,技术同源优势显著

4.1. HVDC为AIDC配电下一代方案,未来空间广阔增速较快

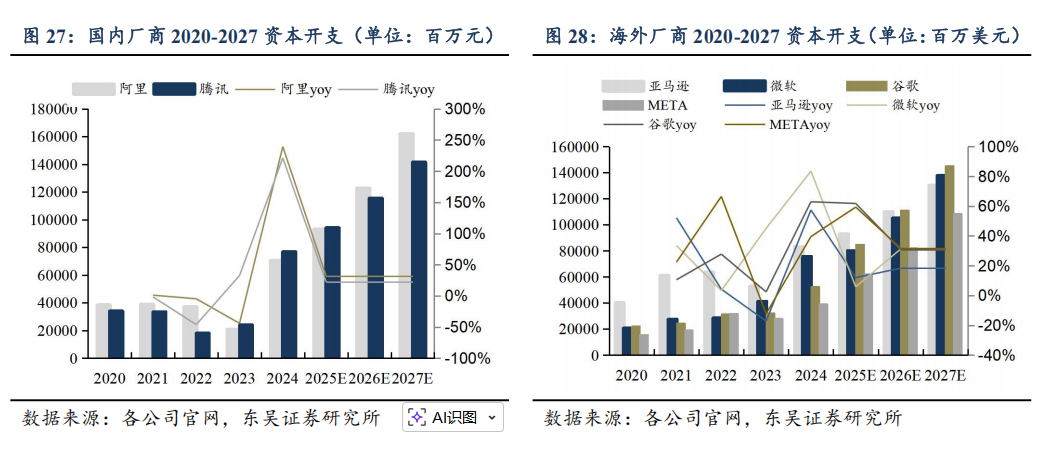

全球AIDC资本开支高增长,驱动行业需求高景气。国内外云厂商资本开支24年开始爆发式增长,聚焦AIDC基建。国内方面,阿里24年资本开支同比增长率达239%,并宣布25-27年投入3800亿人民币用于推进其云计算和人工智能基础设施建设,超过其过去10年投入总和;腾讯24年资本开支同比增长率达221%,其25年将保持双位数增长;海外方面,亚马逊/微软/谷歌/META25年CAPEX指引分别为930亿/800亿/850亿/600-650亿美元,用于建设和扩容数据中心、购建 AI 专用服务器及网络设施。

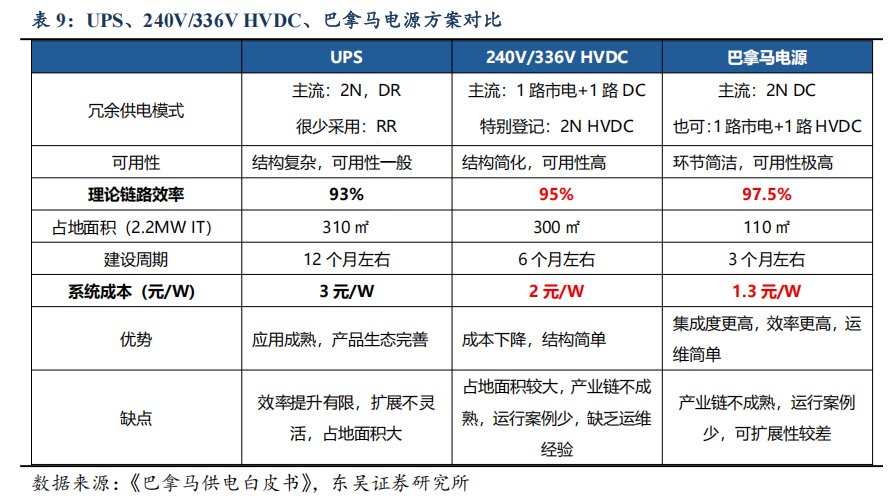

HVDC较UPS具备效率、成本等优势,为下一代数据中心供电方案。目前数据中心供电仍以UPS为主,但由于效率提升存在瓶颈、变换环节多故障概率大、大容量与小体积之间存在矛盾等问题,随着算力机柜功率的高速增长,对柜外电源的供电效率、功率密度等提出了更高要求,因此柜外电源将向直流化、高压化、集成化方向发展,HVDC电源前景广阔。当前国内阿里巴巴牵头中恒电气(维权)和台达开发了集成化HVDC-巴拿马电源,并率先在自有数据中心应用;科华数据、盛弘纷纷开始布局HVDC产品,国内CSP腾讯、字节均开始陆续采购HVDC系统,以提升AIDC的用能效率,国内渗透率加速提升。但直流端电压240V/336V仍较低、功率密度存在瓶颈,且配套仍不完善。

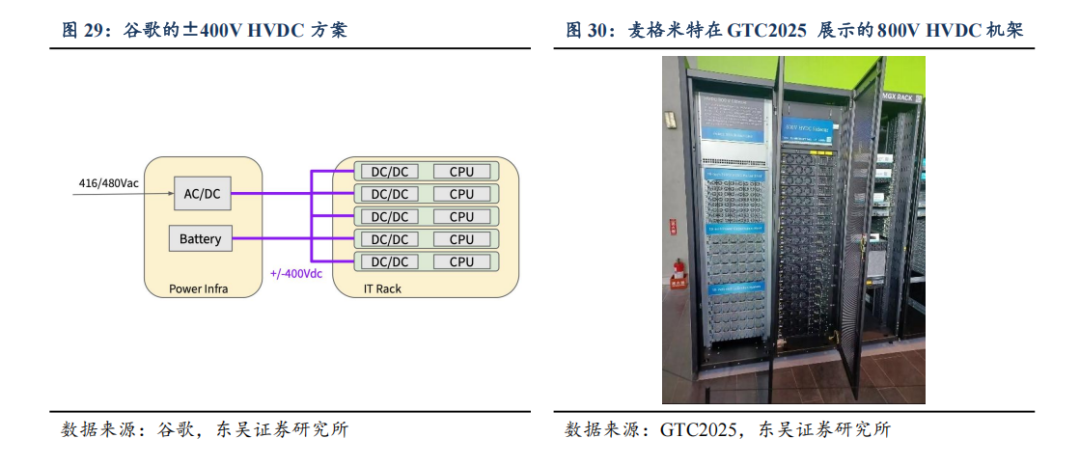

海外各大CSP明确提出800V/±400V HVDC方案,Tier1积极配合推进产品研发中。为了适配Vera Rubin芯片,NV25年10月发布800V DC架构白皮书,为Rubin的适配提供典型方案的指引。海外各大CSP纷纷提出对应方案,谷歌基于超前布局下一代GPU和兼容当下GPU,提出±400V供电架构,确保其基础设施投资的高效可复用;根据META HPR蓝图,我们预计其26Q1推出±400VHPR以达到800kW单机柜供电能力。产业各Tier1针对客户方案正在加速推出产品,如麦米已在GTC2025展出800V HVDC机架,维谛、台达等也已推出方案。综合来看,800V/±400V HVDC供电方案将成为海外下一代供电系统。

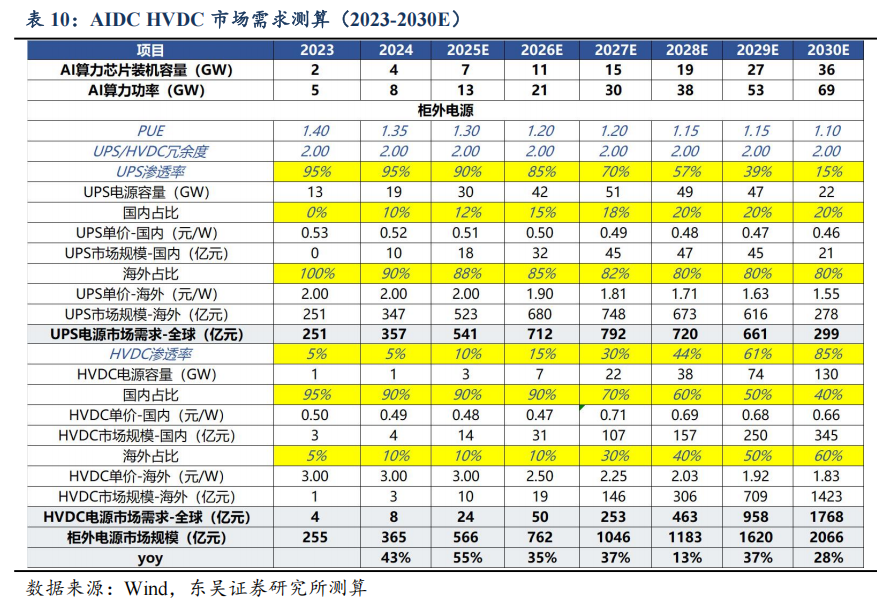

我们预计HVDC渗透率稳步上升,到2030年市场规模有望达1768亿元。我们假设:1)UPS/HVDC供电采用2N冗余设计,PUE随电能利用效率提升呈下降趋势;2)25年国内HVDC价格假设比UPS略低,为0.48元/W左右,海外价格较高稳定年降;3)HVDC渗透率稳步上升,2027年海外800V HVDC跟随Rubin放量,渗透率达30%。我们测算,到2030年HVDC市场空间有望达到1768亿元,25-30年CAGR约136%。

4.2. 公司现有技术储备与HVDC高度同源,具备充足的先发技术优势

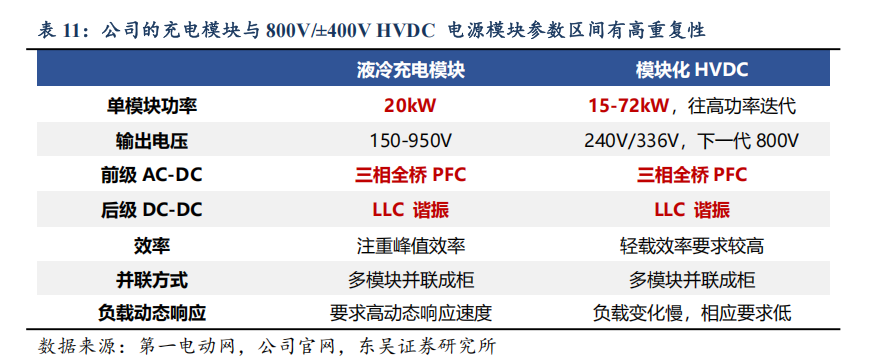

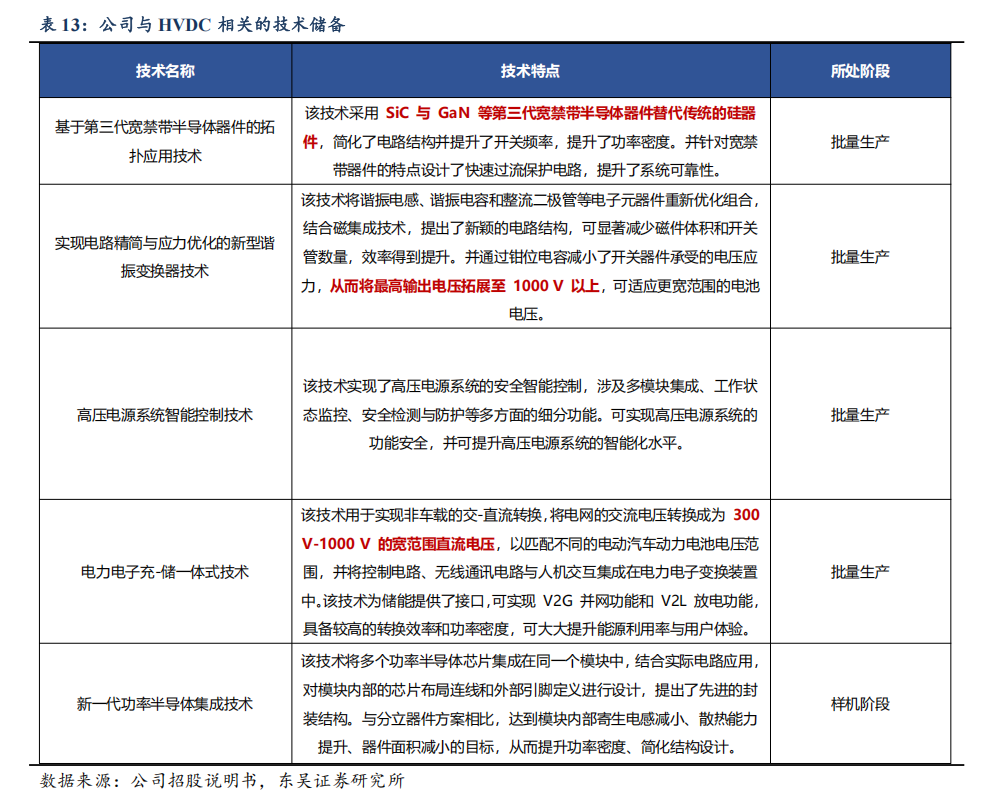

HVDC与公司现有的液冷超充模块同样采用两级拓扑结构,且电压、功率等参数高度重合,公司具备先发技术优势。HVDC拓扑结构成熟,AC-DC拓扑采用三相 Vienna PFC或Boost PFC,DC-DC拓扑基本以LLC谐振电路为主,整流模块并联成柜,公司的液冷超充模块同样采用这种拓扑结构,在拓扑结构上具备高同源性。公司的AC/DC液冷超充模块功率为20kW,在往高功率迭代,而800V HVDC当前功率区间在15-72kW,同样在往高功率迭代。输出电压方面HVDC要求稳定输出800V电压,公司的液冷充电模块则根据车辆系统参数输出150-950V电压,能够覆盖HVDC的电压要求。总体来说,公司已有的充电模块产品在结构、技术参数上都与800V HVDC电源模块具有高相通性,具备先发技术优势。

在功率半导体领域长期耕耘,进一步赋能HVDC产品研发。由于原有车载/非车载产品的需要,公司积极开发SiC、GaN等第三代宽禁带半导体器件的应用研究及相应的电力电子拓扑优化,并已实现了SiC半导体器件在产品中的量产应用, 而SiC MOSFET 具备高开关频率和耐压性,为当前最适合HVDC中PFC电路的功率器件,其高功率密度对封装材料和散热设计提出更高要求,且存在界面设计、可靠性等难题,对厂商技术要求较高,公司可利用已有的技术储备较好地解决相关的技术难题,为又一大技术优势。

公司凭借此前的技术积累,有望推出HVDC产品打造全新增长极。公司在功率半导体的应用、高压直流的输出、LLC谐振电路等方面都已有相关的技术储备,可较好地解决研发HVDC产品中各环节的难题,前期已不需要过多研发投入,公司可充分利用这种先发优势,我们认为公司若能快速推出HVDC产品并顺利取得客户突破,HVDC业务将成为公司的重要增量。

5. 盈利预测与投资建议

5.1. 盈利预测

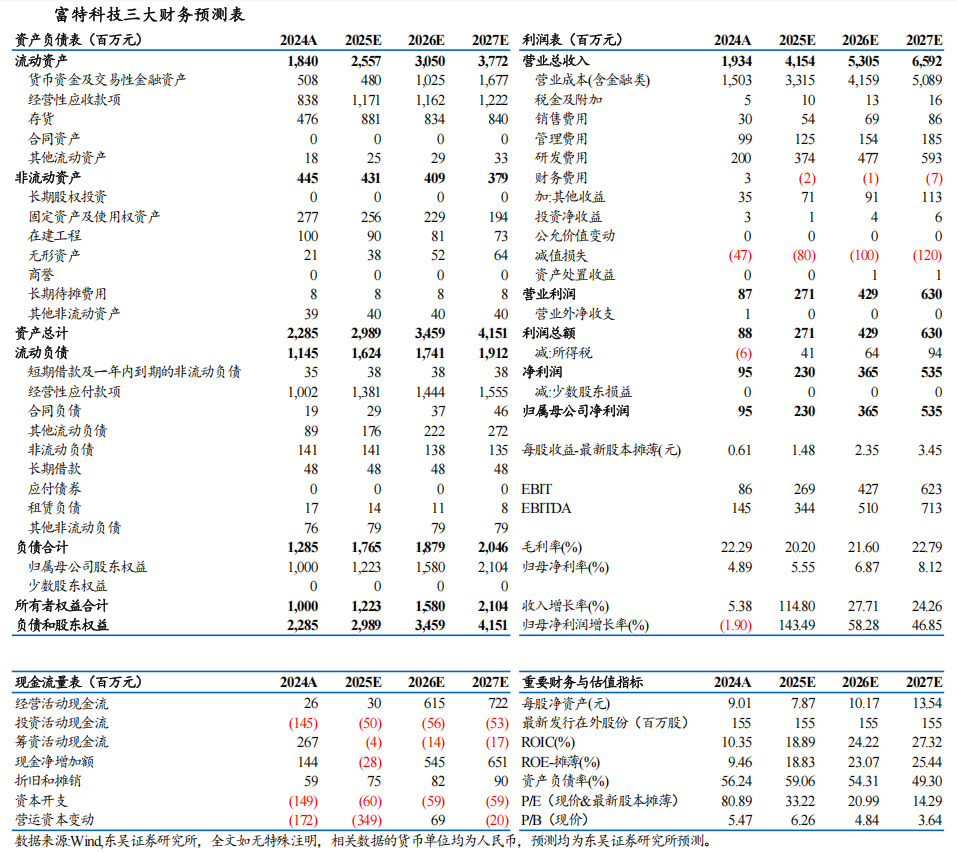

我们预计公司2025-2027年营业收入分别为41.54/53.05/65.92亿元,同比+115%/+28%/+24%;2025-2027年归母净利润2.30/3.65/5.35亿元,同比+143%/+58%/+47%。分产品类型看:

车载高压电源系统:公司充分受益于国内外客户销量增长,车载高压电源系统业务我们预计将保持快速增长,25年毛利率受行业降价影响有所下滑,26年起随着海外收入占比提升将逐渐增长,我们预计25-27年车载高压电源系统收入为40.2/51.4/63.8亿元,同比+120%/+28%/+24%;

非车载高压电源系统:公司近年来陆续加大布局非车载高压电源系统,且重点面向欧美澳电网调峰市场布局V2G双向充电桩,我们预计25-27年非车载高压电源系统收入为1.0/1.3/1.6亿元,同比+25%/+25%/+25%;

5.2. 投资建议

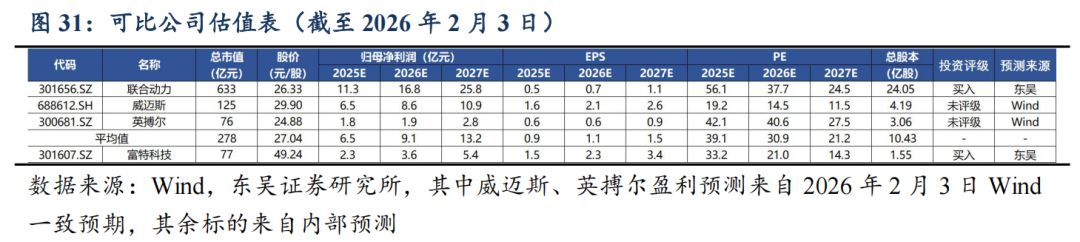

公司在车载高压电源系统行业长期耕耘,近年来持续开拓小米、蔚来、雷诺、Stellantis等行业头部客户,依托技术积累积极布局HVDC寻求增量。我们预计公司2025-2027年归母净利润2.30/3.65/5.35亿元,同比+143%/+58%/+47%,对应现价PE分别为33x、21x、14x。选取主要业务包含车载高压电源系统的上市公司联合动力、威迈斯、英搏尔作为可比公司,2025-2027年平均PE分别为39x、31x、21x,考虑到公司产品广受认可,主业国内加速渗透,海外客户拓展速度领先,HVDC带来额外增量,未来成长空间广阔,因此我们给予公司26年30倍PE,对应股价70.4元/股,首次覆盖,给予“买入”评级。

6. 风险提示

1)新能源汽车销量不及预期。公司核心产品车载高压电源系统主要下游为新能源汽车行业,若新能源汽车销量不及预期,将对公司业绩产生不利影响。

2)全球化拓展不及预期。公司在海外市场处于拓展期,受各地地缘政治、经济等影响,销量增长存在不确定性,从而影响公司业绩。

3)技术迭代与创新不及预期。车载高压电源系统行业技术要求高,若公司创新技术迭代不及预期,将影响公司产品竞争力,销量或受到影响,将对公司业绩产生影响。

4)竞争加剧。公司所在行业竞争相对激烈,价格年降压力较大,若竞争进一步加剧,将对公司盈利能力产生影响。

团队介绍

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

>>>查看更多:股市要闻